Ethena mendorong siklus pertumbuhan nilai

Potongan terakhir dari puzzle kini telah terpasang: USDe resmi terdaftar di Binance, membuka peluang bagi Ethena untuk mengaktifkan fee switch.

Setelah semua indikator terpenuhi, pemegang $ENA akan segera diundang untuk voting. Momen ini akan mendefinisikan ulang bagaimana nilai mengalir ke token dan menjadi tonggak penting dalam perjalanan Ethena.

Artikel ini membahas:

- Bagaimana Ethena memperoleh pendapatan dan mendistribusikan nilai kepada holder

- Pemicu utama yang akan mendorong lonjakan permintaan beli selanjutnya

- Mengapa momen ini menjadi tahap akhir flywheel Ethena

Perhitungan Fee Switch

Fee switch Ethena merupakan mekanisme yang disetujui governance, menyalurkan sebagian pendapatan protokol—seperti pendapatan USDe dan trading fee dari exchange—langsung kepada pemegang ENA.

Distribusinya dapat berupa buyback atau alokasi langsung ke ENA yang di-stake (sENA), sehingga insentif pertumbuhan protokol selaras dengan reward komunitas.

Detail implementasi akhir akan ditentukan oleh Risk Committee.

Berikut rincian perhitungannya:

Asumsi:

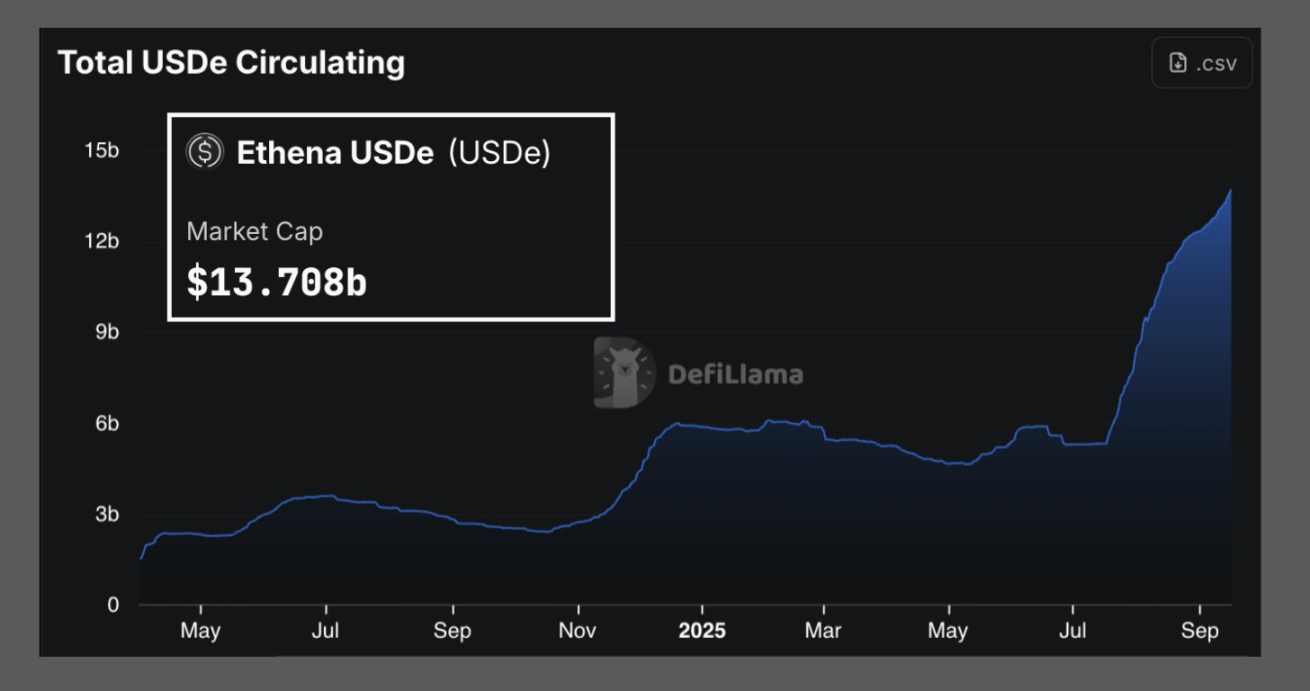

- Pasokan USDe saat ini: US$13 miliar

- Dengan tambahan US$7 miliar selama dua bulan pertumbuhan cepat, proyeksi pasokan akhir US$20–30 miliar cukup realistis.

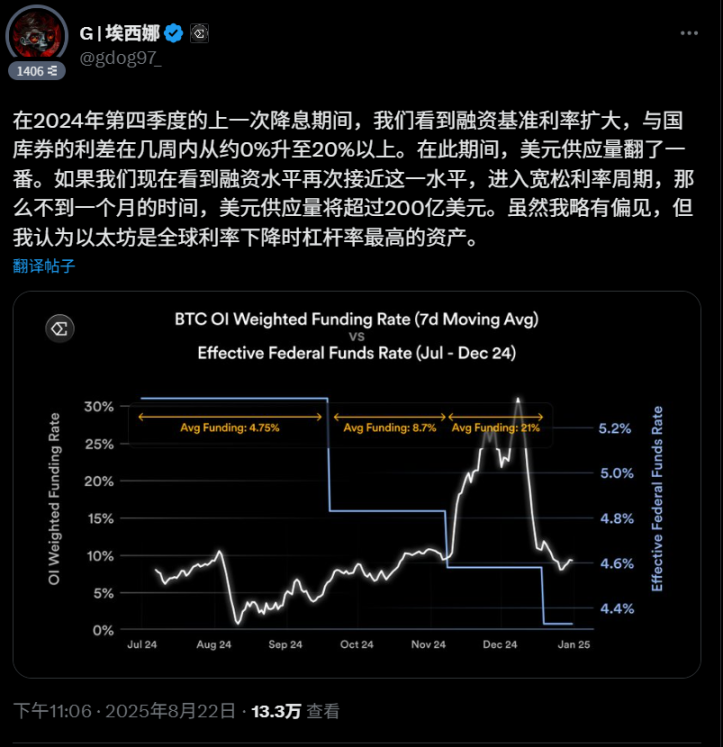

- Funding rate yang menentukan yield USDe saat ini sekitar 8%. Pada kondisi pasar bullish, dapat naik hingga 20% dengan munculnya sumber baru seperti Hyperliquid.

- Take rate: Persentase fee yang dialokasikan untuk buyback ENA, ditentukan oleh Risk Committee dan voting komunitas.

Perhitungan Skenario

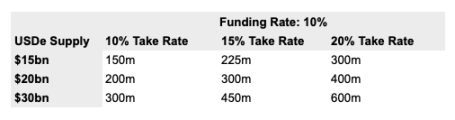

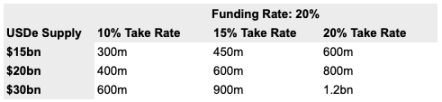

Skenario 1: Funding Rate 10%

Dengan pasokan USDe US$15 miliar dan funding rate 10%, Ethena berpotensi meraih pendapatan protokol tahunan sebesar US$1,5 miliar. Jika 10% dialokasikan untuk buyback, ENA memperoleh sekitar US$150 juta daya beli per tahun. Bila pasokan naik ke US$20 miliar dan alokasi 15%, daya beli meningkat hingga sekitar US$300 juta.

Angka ini cukup untuk memberikan reward kepada holder sekaligus menjaga yield sUSDe tetap menarik.

Skenario 2: Funding Rate 20%

Pada pasar bull yang sebenarnya, funding rate dapat melonjak ke 20%. Jika pendapatan mencapai US$4 miliar dan 20% dialokasikan untuk buyback, daya beli ENA mencapai sekitar US$800 juta—dan dengan pasokan US$30 miliar, daya beli tahunan melampaui US$1 miliar.

Permintaan di level ini akan merevolusi tokenomics ENA.

Intisari

Bahkan dengan asumsi konservatif, fee switch mampu menyalurkan ratusan juta daya beli terstruktur ke ENA. Pada skenario agresif, flywheel berubah menjadi mesin miliaran dolar.

Dan ini baru awal. Pemicu selanjutnya akan memperbesar pasokan dan funding rate, membuka sumber pendapatan baru di ekosistem Ethena, serta mempercepat efek flywheel.

Pemicu Percepatan Flywheel Ethena

Fee switch hanyalah satu cara. Ethena secara strategis mengumpulkan katalis tambahan untuk mengalirkan nilai ke ENA.

Berikut katalis utama yang harus dipantau:

- StablecoinX, Digital Asset Treasury (DAT) milik ENA

- Produk Hyperliquid Ethena

- Stablecoin-as-a-Service (SaaS) Ethena

StablecoinX: ENA Digital Asset Treasury (DAT)

StablecoinX baru saja memperbarui strategi akumulasi ENA: setiap kali harga ENA turun di bawah US$0,70 atau jatuh lebih dari 5% dalam satu hari, DAT akan otomatis melakukan akumulasi ENA.

StablecoinX telah memperoleh pendanaan PIPE baru senilai US$530 juta, sehingga total pembiayaan mendekati US$890 juta—menjadi penopang utama permintaan ENA.

Di artikel sebelumnya tentang “Saylor Model” Ethena, saya telah membahas ini secara detail. Poin utamanya jelas: DAT menciptakan tekanan beli berkelanjutan, terutama saat pasar terkoreksi.

Produk Ethena di Hyperliquid

Hyperliquid kini menjadi platform utama Ethena dengan dua inisiatif: HyENA dan Based.

Kedua produk ini mendorong adopsi USDe sekaligus menjadi sumber pendapatan baru bagi ENA.

HyENA (@hyenatrade) = HYPE + ENA?

Beredar rumor Ethena akan meluncurkan perpetual contract market “HyENA” di Hyperliquid (HIP-3). Jika terealisasi, USDe akan semakin kuat sebagai collateral trading, dan jalur pendapatan baru terbuka lebar.

Mengapa ini penting:

- Trader dapat menggunakan USDe sebagai collateral kontrak perpetual.

- Menyimpan USDe di platform juga berpotensi menghasilkan yield sUSDe, menjadikan aset ini lebih menarik.

Based (@BasedOneX), Powered by Ethena

Based adalah aplikasi trading Hyperliquid full-stack (desktop, web, mobile, Telegram) yang didukung Ethena.

Aplikasi ini diperkirakan menjadi pintu utama bagi trader Hyperliquid untuk mengakses produk Ethena, seperti USDe, USDtb, dan produk masa depan seperti perpetual saham.

Saat ini, Based berkontribusi sekitar 15% dari volume trading perpetual Hyperliquid.

Perhitungan: Sumber Pendapatan Baru

Pendapatan Ethena dari Hyperliquid berasal dari dua jalur:

- HyENA: Sebagai HIP-3 deployer, Ethena menerima 50% trading fee.

- Based: Revenue share dari volume trading produk Ethena (USDe, USDTb, dan integrasi baru).

Perhitungan estimasi:

- US$1 miliar = Pendapatan tahunan Hyperliquid

- 35% = Estimasi pangsa pasar produk Ethena

- 50% = Pembagian fee

Ethena berpotensi meraih sekitar US$175 juta pendapatan tambahan.

Ini estimasi konservatif. Jika pangsa pasar atau aktivitas trading meningkat, dampaknya bisa jauh lebih besar dan Hyperliquid berpotensi menjadi mesin pertumbuhan jangka panjang ENA.

Stablecoin-as-a-Service (SaaS) Ethena

Ethena telah meluncurkan model Stablecoin-as-a-Service bersama @megaeth_labs, memperkenalkan MegaUSD (USDm) sebagai stablecoin native MegaETH.

USDm berperan sebagai settlement layer utama MegaETH, didukung oleh cadangan USDtb Ethena.

Infrastruktur ini baru permulaan. Semakin banyak chain dan aplikasi yang ingin meluncurkan stablecoin native, Ethena menyediakan likuiditas dan kredibilitas instan.

Mengapa penting:

- Proyek mana pun kini dapat meluncurkan stablecoin dengan backend Ethena.

- SaaS menawarkan fleksibilitas, mendukung USDtb dan USDe.

- Setiap peluncuran baru memperbesar ekosistem Ethena dan memperkuat nilai ENA.

SaaS menempatkan Ethena sebagai fondasi ekonomi stablecoin. Setiap chain atau aplikasi baru yang terhubung menjadi roda penggerak flywheel Ethena berikutnya.

Flywheel Endgame

Fee switch Ethena bukan sekadar saklar—ini adalah motor utama arus nilai jangka panjang ke ENA. Secara konservatif, ratusan juta daya beli akan mengalir ke token. Dalam pasar bullish, nilai ini bisa melebihi US$800 juta.

Flywheel Ethena terus berjalan. USDe tetap menjadi mesin pendapatan inti, dan setiap integrasi produk baru memperkuat efek tersebut.

Selain itu, model Stablecoin-as-a-Service (SaaS) memungkinkan aplikasi atau chain mana saja meluncurkan stablecoin melalui backend Ethena. Ethena membangun ekosistem sendiri sekaligus mendorong ekosistem lain, di mana setiap mitra baru menambah momentum flywheel.

Inilah flywheel endgame: model bisnis berkelanjutan, didukung mitra yang selaras, beroperasi di ekosistem yang tepat.

Ethena tidak hanya membangun protokol, melainkan sistem ekonomi—di mana setiap katalis mengalirkan nilai kembali ke ENA.

Disclaimer:

- Artikel ini merupakan reprint dari [Foresight News]. Hak cipta milik penulis asli [Tindorr]. Untuk pertanyaan terkait reproduksi, hubungi tim Gate Learn untuk penanganan sesuai prosedur yang berlaku.

- Disclaimer: Seluruh pandangan dan opini dalam artikel ini merupakan pendapat penulis dan tidak menjadi saran investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Dilarang mereproduksi, mendistribusikan, atau menyalin artikel terjemahan tanpa mencantumkan Gate.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

Apa itu Hyperliquid (HYPE)?