Les DEX vont-ils réellement mettre un terme définitif aux CEX ?

La finance décentralisée a connu une transformation structurelle profonde au fil des différents cycles de marché. Si les plateformes d’échange centralisées (CEX) sont historiquement dominantes en matière de volume, les plateformes décentralisées (DEX) ont, à chaque cycle, gagné du terrain sur les CEX, si bien que l’écart concurrentiel atteint aujourd’hui un niveau sans précédent.

La principale cause de ce différentiel de parts de marché réside dans la décentralisation, qui a imposé des contraintes fondamentales à l’infrastructure. Les blockchains, infrastructures financières émergentes, ont longtemps été incapables d’égaler la rapidité, la liquidité et l’expérience utilisateur offertes par les CEX.

Pourtant, à chaque cycle, les DEX ont progressé pour combler ce fossé. En 2025, la question se pose légitimement : les DEX vont-ils enfin supplanter les CEX ?

La lutte cyclique : pourquoi les DEX ne sont pas encore à niveau

L’analyse des cycles successifs révèle la maturation progressive de l’infrastructure DEX et son rôle dans le paysage actuel.

2017–2018 : l’ère de l’expérimentation

Les premiers DEX, tels que @ EtherDelta, fonctionnaient directement sur Ethereum Layer 1. Les règlements prenaient plusieurs minutes, les interfaces étaient rudimentaires et la liquidité insuffisante. À l’inverse, Binance, à la manière d’une application Web2, offrait rapidité, liquidité et ergonomie, attirant rapidement particuliers et institutionnels.

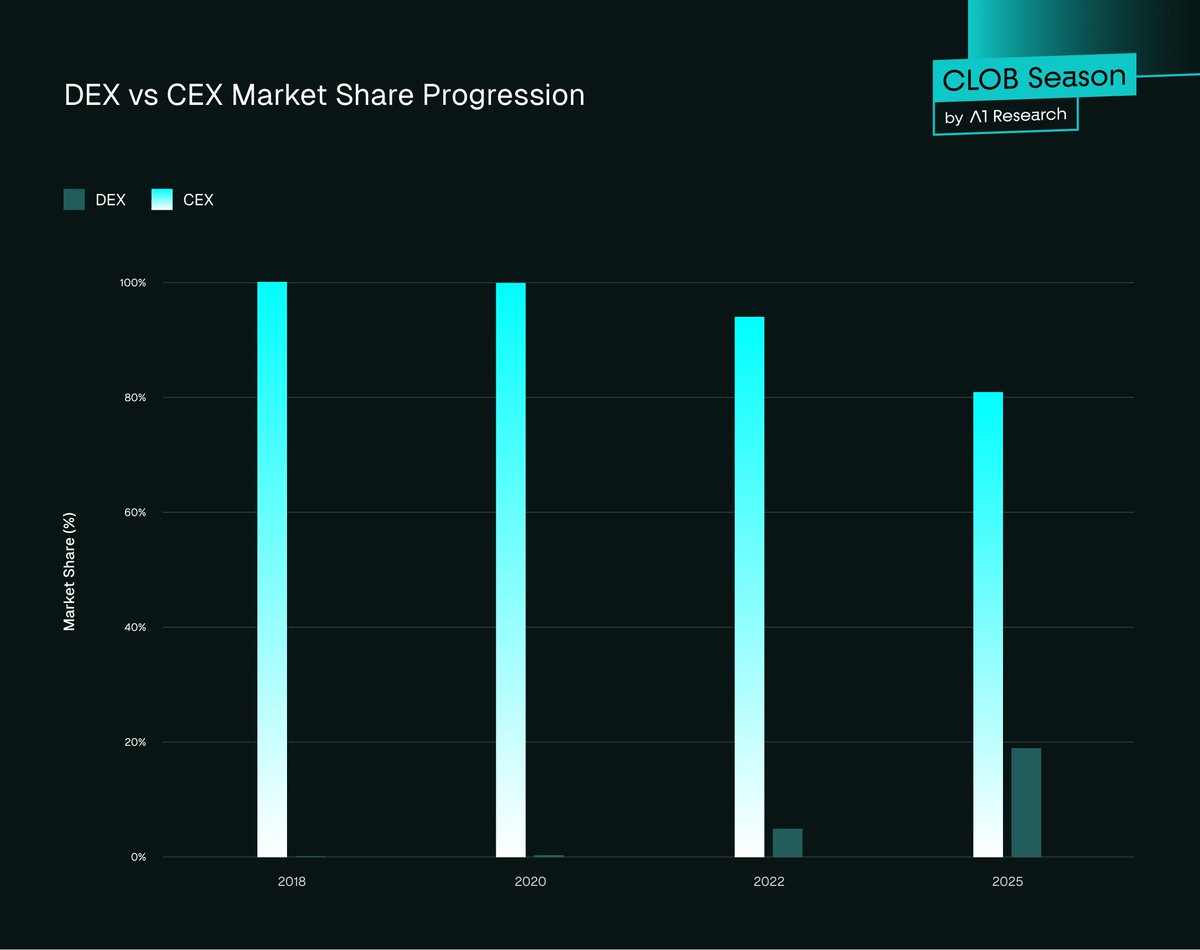

Part de marché DEX : ~0 %

Part de marché CEX : ~100 %

Ce premier cycle a démontré une réalité fondamentale : la décentralisation est possible, mais la performance et l’utilisabilité restent des obstacles majeurs.

2020 : le « DeFi Summer »

Le lancement du modèle AMM (Automated Market Maker) par @ Uniswap fut une révolution. Il a supprimé les carnets d’ordres et permis à chacun d’apporter de la liquidité sans autorisation. Cette innovation architecturale majeure visait surtout les tokens à faible capitalisation, et non les actifs principaux à forte liquidité.

La congestion sur Ethereum s’est aggravée, les frais de gaz passant de moins de 20 gwei à plus de 400 gwei, rendant chaque transaction coûteuse. Les interfaces étaient à la traîne et les traders expérimentés restaient fidèles aux CEX comme Bybit ou Binance.

Part de marché DEX : 0,33 %

Part de marché CEX : 99,67 %

Pour résoudre le problème de liquidité, Uniswap V3 a introduit en 2021 les pools de liquidité concentrée, permettant aux fournisseurs de répartir leur liquidité sur des fourchettes de prix personnalisées. Si la perte impermanente (IL) restait un frein pour les petits tokens, cette avancée a marqué une étape clé. Les DEX sont alors devenus des plateformes de trading viables pour des segments précis et une catégorie de traders.

2022 : l’électrochoc post-FTX

L’effondrement de FTX en novembre 2022 a ébranlé l’industrie. Des milliards de dollars se sont évaporés en une nuit et la confiance dans les dépositaires centralisés a été brisée. Le slogan « pas vos clés, pas vos cryptos » s’est répandu sur crypto Twitter, poussant les traders vers l’auto-custodie.

Uniswap et dYdX ont vu leurs volumes exploser après le crash, Uniswap a dépassé 5 Md$ et dYdX a augmenté son volume de 400 % alors que les utilisateurs migraient hors des plateformes centralisées. Malgré cette dynamique, les défis structurels subsistaient : UX des wallets déficiente, liquidité fragmentée, absence de rampes fiat. Le comportement des utilisateurs est rapidement revenu à la normale, beaucoup retournant vers les CEX.

Part de marché DEX : ~5 %

Part de marché CEX : ~100 %

L’écosystème a poursuivi son innovation : routage Uniswap cross-chain, amélioration de l’UX des wallets avec des solutions comme @ Rabby_io et @ phantom.

La latence CEX restait hors de portée. Chaque cycle apportait des progrès, mais l’écart de performance demeurait significatif. Les blockchains ne permettaient pas encore le trading professionnel, et les architectures de carnet d’ordres à faible latence restaient incompatibles avec les AMM.

2025 : le point de bascule

En 2025, le marché connaît un changement qualitatif. Pour la première fois, l’infrastructure fondamentale permet une véritable concurrence. Des blockchains haute performance, des carnets d’ordres onchain (CLOB), l’intégration directe du fiat et une latence proche des CEX sont désormais déployés. Les Perp DEX comme @ HyperliquidX, @ tradeparadex et @ Lighter_xyz proposent une expérience de trading onchain qui se rapproche grandement de celle des plateformes centralisées.

L’agrégation de liquidité, la rapidité des blocs et les systèmes de marge unifiés permettent aux traders d’exécuter des stratégies du spot aux dérivés directement onchain, sans la friction historique.

Part de marché DEX : ~19 % (23 % au pic du T2)

Part de marché CEX : ~81 %

La parité n’est pas atteinte, mais les DEX ne sont plus de simples alternatives : ils sont désormais des concurrents directs.

Fig 1. Progression des parts de marché DEX vs CEX

2025 en chiffres : Les CEX restent dominants, mais les DEX progressent rapidement

Les données sont claires : les CEX dominent la liquidité mondiale, mais les DEX réduisent l’écart à chaque cycle et trimestre. Du spot aux dérivés, tous les segments indiquent que le trading migre progressivement onchain.

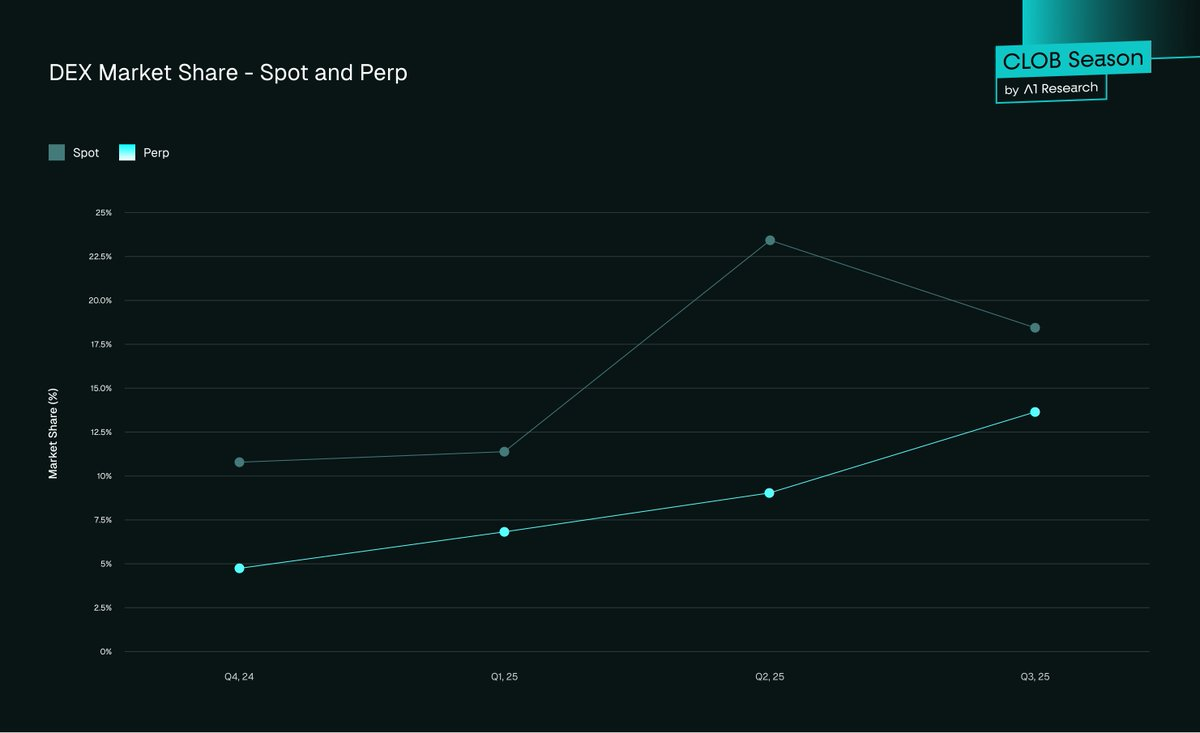

- Sur le spot, les DEX atteignent 19 % fin T3 2025, contre 10,5 % fin T4 2024

- Sur les futures, les DEX captent environ 13 % du marché fin T3 2025, contre 4,9 % fin T4 2024

Fig 2. Parts de marché DEX - Spot et Perp

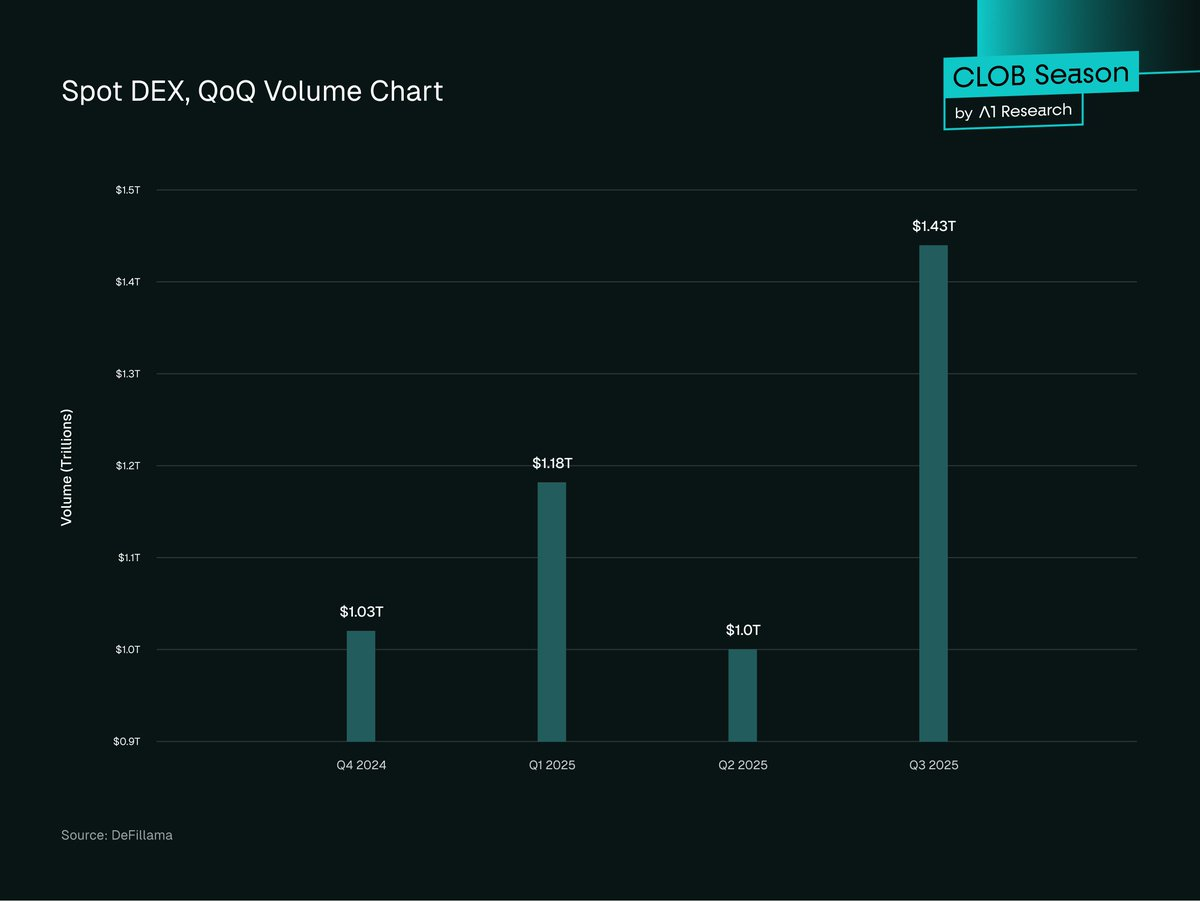

- En spot, les DEX ont atteint un record de 1,43 trillion USD de volume spot au T3 2025, soit +43,6 % QoQ par rapport à 1 trillion USD au T2 2025. Ce niveau dépasse le précédent sommet d’environ 1,2 trillion USD au T1 2025.

Fig 3. DEX Spot, graphique du volume QoQ

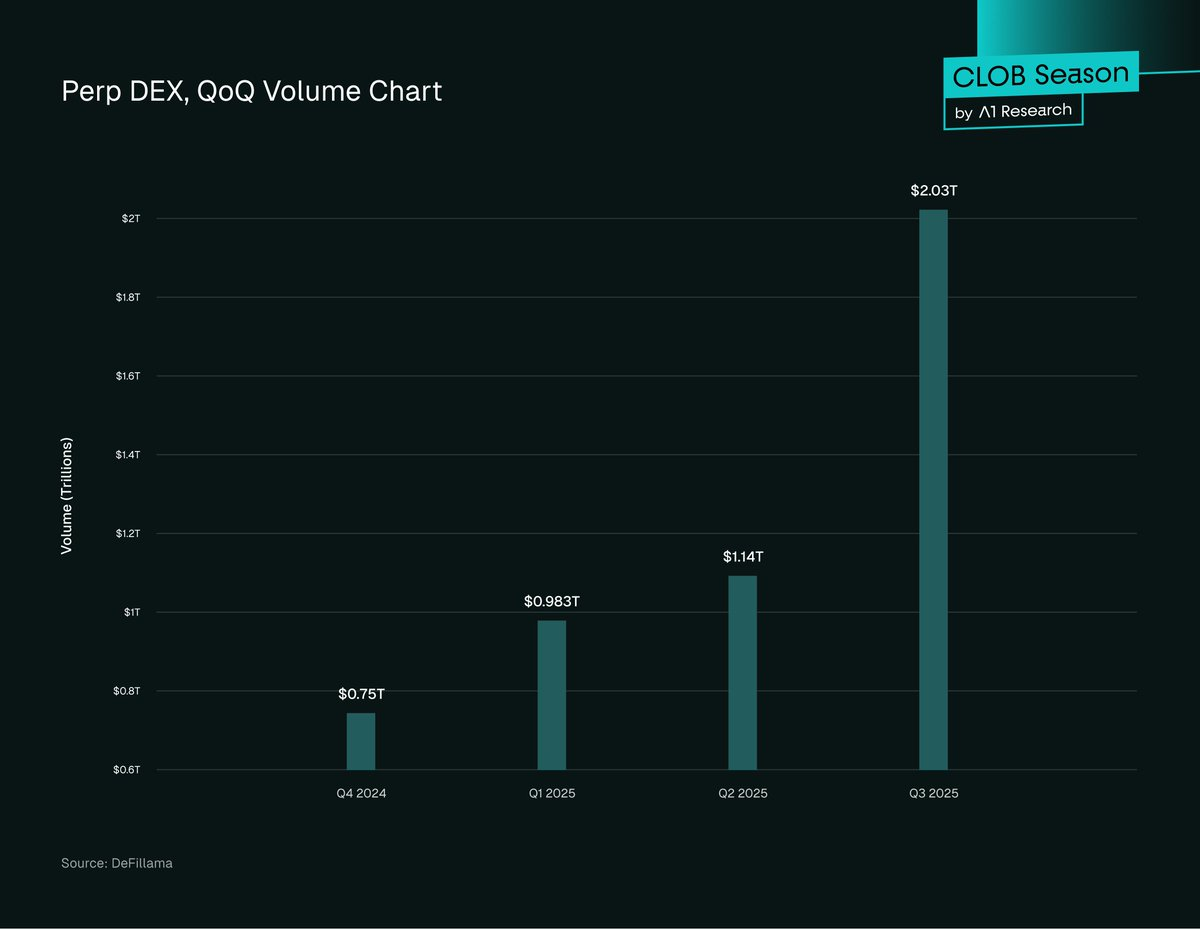

Le volume des swaps perpétuels DEX a fortement progressé en 2025, atteignant 2,1 trillion USD cumulés onchain au T3, soit +107 % par rapport au T2 2025, dépassant le volume spot sur DEX.

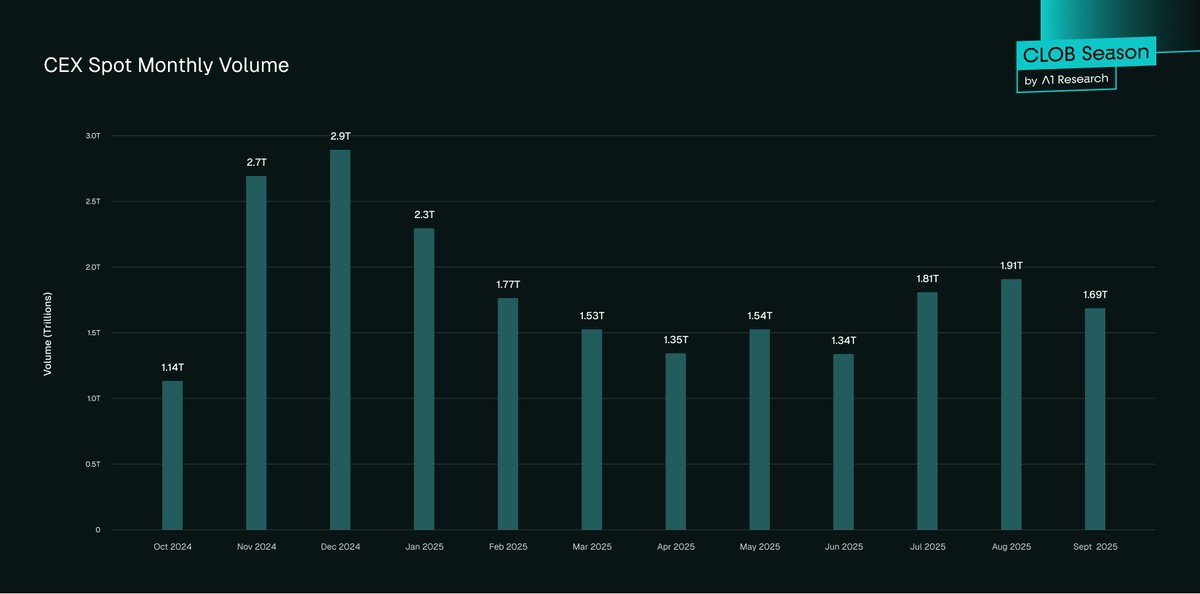

Fig 4. DEX Perp, graphique du volume QoQLe volume spot CEX est estimé à plus de 5,4 trillions USD au T3, soit +25 % vs T2 2025

Fig 5. Volume mensuel spot CEX

La tendance est nette : les volumes spot DEX progressent de 43,6 % QoQ et de 33 % YoY, tandis que le trading perpétuel est multiplié par plus de 5 sur un an, passant de 3,45 % à 16,7 % de l’activité totale sur les futures. Si la trajectoire se poursuit, 2025 s’impose comme un point d’inflexion du positionnement DEX sur le marché.

Modèles d’adoption

L’adoption de la DeFi progresse, mais de façon inégale selon les régions et les profils. Différents marchés, comportements et institutions façonnent l’évolution globale. Les tendances suivantes illustrent où la traction s’accélère, la distinction entre professionnels et particuliers, et les implications pour la prochaine phase de croissance.

- Répartition mondiale inégale : L’Asie-Pacifique progresse le plus vite (+69 % d’activité onchain sur un an), suivie de l’Amérique latine et de l’Afrique subsaharienne. L’Amérique du Nord et l’Europe dominent en volume absolu, mais leur croissance reste modérée (42–49 %). En Asie et Afrique, la croissance s’accélère, portée par les petits montants et des chaînes à faibles frais, signalant une adoption organique par les particuliers.

- Activité institutionnelle : Les institutions suivent une logique distincte. Les grands traders privilégient le routage cross-plateforme, combinant liquidité CEX et DEX pour optimiser l’exécution et la couverture. Cette approche hybride reflète la vision actuelle des professionnels : les DEX ne sont plus perçus comme risqués, mais comme complémentaires.

- Lancements de tokens : Les nouveaux tokens sont le plus souvent lancés d’abord sur DEX pour la découverte du prix avant d’être listés sur CEX, sans frais ni permission préalable. Les projets bien financés privilégient les CEX pour la distribution et la visibilité.

- DeFi TVL : La valeur totale verrouillée (TVL) DeFi atteint 157 Md USD au T3 2025, plus de 50 % étant liée aux DEX et pools de liquidité. Ethereum domine avec 63 % du TVL.

- Traders actifs : Les CEX restent maîtres du nombre d’utilisateurs, avec plus de 300 millions enregistrés dans le monde. Binance compte 290 millions d’utilisateurs. Les DEX comptent 10 à 15 millions d’utilisateurs mensuels actifs, moins nombreux mais plus natifs DeFi et sophistiqués.

En résumé, les DEX continuent de réduire l’écart concurrentiel, mais c’est l’évolution de leur architecture de trading qui les rapproche de la performance CEX. Le prochain saut sera porté par les modèles de carnet d’ordres onchain (CLOB), fusionnant décentralisation et efficacité CEX/tradFi.

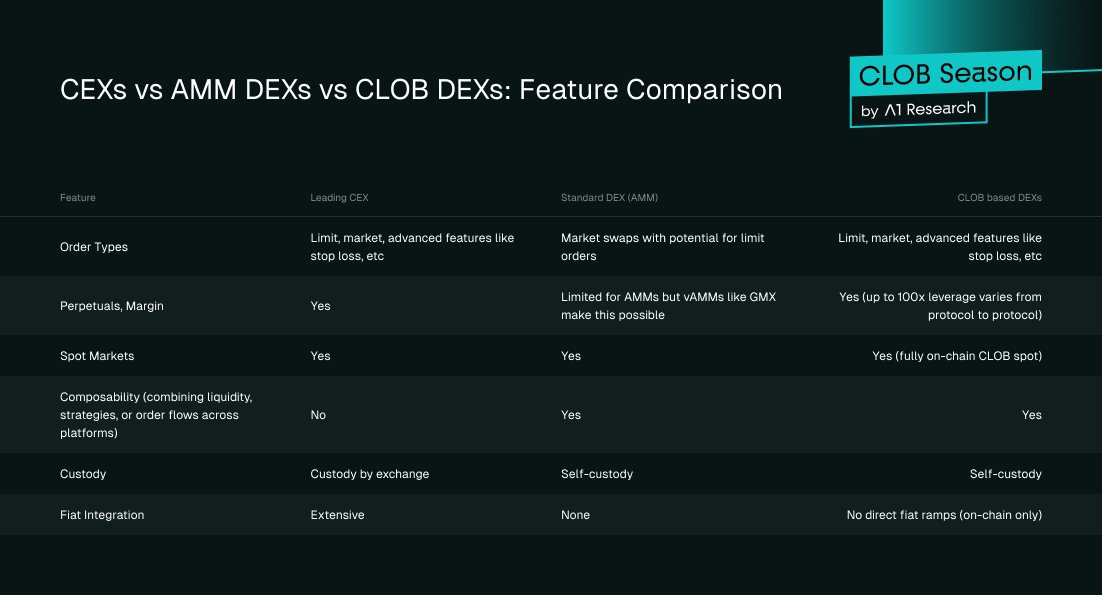

Lever la barrière AMM : l’ère des DEX CLOB haute performance

Les Automated Market Makers (AMM) ont lancé la première vague DeFi, facilitant le trading sans permission mais au prix de compromis sur l’efficacité, la découverte du prix et l’utilisation du capital. La nouvelle génération de DEX CLOB onchain marque un saut structurel.

Des projets comme Hyperliquid montrent le potentiel d’une performance CEX associée à la transparence onchain. En réintroduisant le carnet d’ordres dans la décentralisation, ils résolvent de nombreux points de friction qui retenaient les traders sur les plateformes centralisées : latence, précision d’exécution, efficacité du capital, et problématiques sur ordres limités et dérivés.

- Latence : Confirmation médiane de 0,07 s (consensus HyperBFT), comparable aux CEX majeurs, bien plus rapide que les AMM DEX (2–30 s).

- Profondeur de liquidité : Les CLOB onchain comme Hyperliquid fixent de nouveaux standards. La plateforme traite jusqu’à 200 000 ordres/seconde avec 6,5 Md USD d’open interest, permettant des carnets profonds et un faible impact sur le prix. Sur les paires majeures (BTC, ETH), le slippage reste sous 0,1 %, rivalisant avec les CEX, à l’opposé des AMM où le slippage et la perte impermanente persistent. Les paires secondaires présentent encore des spreads plus larges, signe d’une profondeur hétérogène.

- Frais : L’architecture CLOB d’Hyperliquid réduit aussi les coûts. Les frais taker oscillent autour de 0,035–0,045 % sur les futures et 0,07 % sur le spot, les makers reçoivent de petits rebates, des niveaux compétitifs et bien inférieurs aux frais AMM classiques (0,3–0,5 %). Contrairement aux AMM, les traders n’assument ni perte impermanente ni inefficience de routage, rendant le CLOB plus efficace en capital.

Fig 6. CEX vs AMM DEX vs CLOB DEX : comparaison des caractéristiques

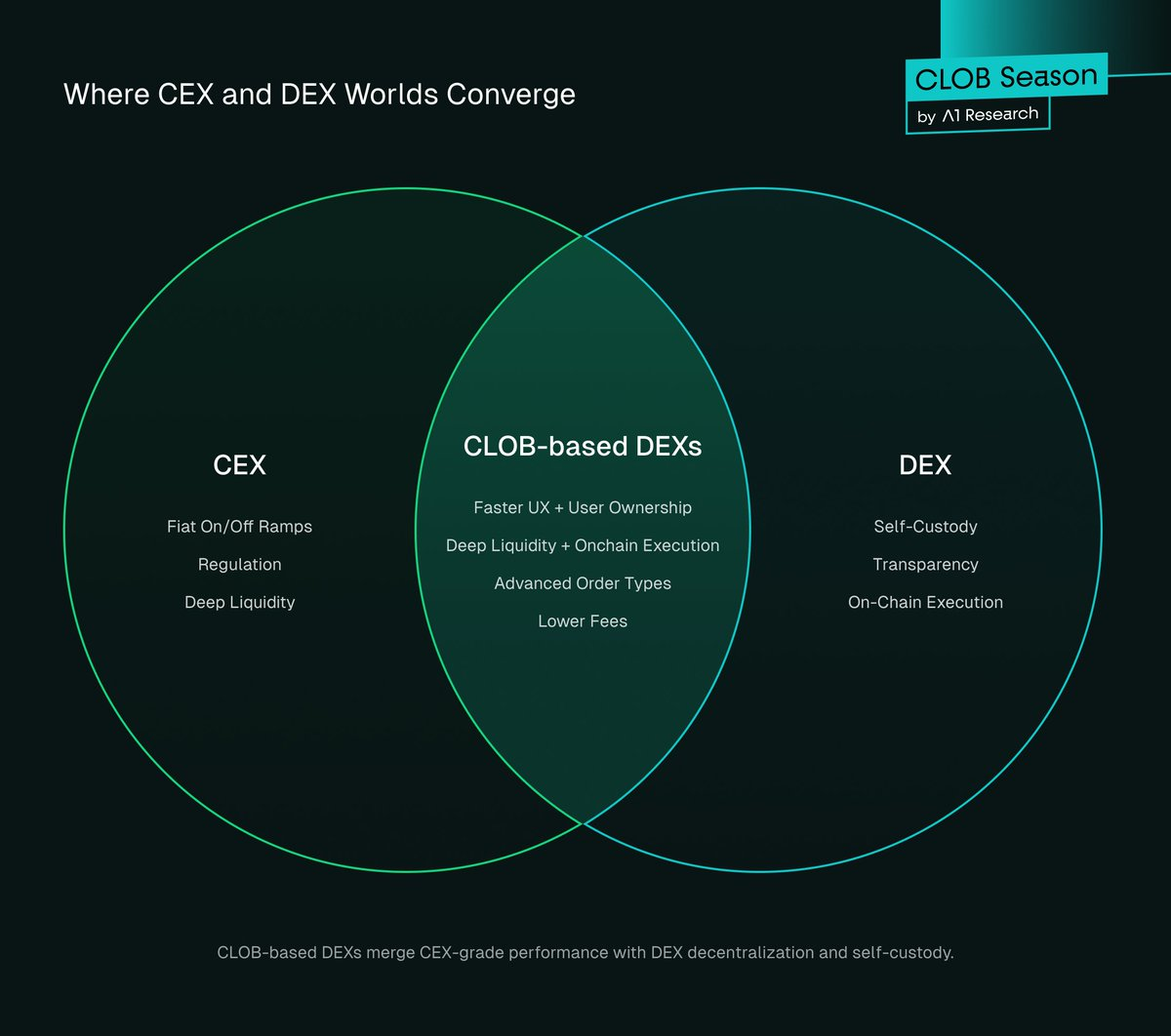

Les DEX CLOB incarnent la convergence entre CEX et DEX : performance et profondeur de liquidité, auto-custodie, transparence, exécution onchain.

Fig 7. Où convergent CEX et DEX

Pourquoi les traders migrent-ils ?

La migration peut être motivée par l’idéologie, mais elle exige des gains réels en sécurité, coût ou commodité. Les CEX dominaient par leur expérience fluide et leur liquidité.

Les DEX ont rattrapé leur retard et, en 2025, ils atteignent la quasi-parité et, sur certains points, un avantage compétitif. Les DEX allient décentralisation, UX proche des CEX, frais très faibles (voire nuls), sécurité et équité de marché.

- Décentralisation et UX de niveau CEX

Les DEX ont deux atouts majeurs :

- Transparence : Le règlement onchain garantit la visibilité, la liquidité vérifiable et la preuve des réserves, permettant l’audit de l’activité.

- Auto-custodie : Les traders gardent la main sur leurs actifs, supprimant le risque de hacks CEX. Les pertes dues aux hacks CEX jusqu’à mi-2025 dépassent 2,17 Md USD.

L’infrastructure d’exécution restait le frein : interfaces peu évoluées, liquidité fragmentée, slippage élevé, règlements lents ou coûteux. Les traders toléraient les risques CEX pour la rapidité et la simplicité. Ces contraintes ont commencé à être levées avec dYdX, puis Hyperliquid a permis une amélioration exponentielle.

En 2025, les DEX CLOB comme Lighter, Paradex, Bullet rivalisent désormais avec les plateformes centralisées en termes de vitesse et d’efficacité tout en conservant les avantages de la décentralisation.

Parmi les nouveautés récentes :

- Refonte UX/UI : Les dashboards Hyperliquid, Paradex, Lighter sont aussi performants que ceux de Binance.

- Transformation de la liquidité : Les AMM laissent place aux CLOB onchain, avec carnets profonds, spreads serrés, slippage réduit.

- Onboarding simplifié : Intégrations wallets, trading en un clic, rampes fiat, tutoriels guidés rendent l’accès parfois plus rapide que le KYC CEX.

Exemple : Hyperliquid a traité 655,5 Md USD au T2, preuve que les DEX offrent désormais une expérience utilisateur comparable aux CEX, sans compromis sur la garde ou la transparence.

- Modèles zéro frais

La rupture avec les modèles CEX concerne les frais de trading. Les CEX monétisent via commissions maker/taker, rebates, affiliation. Les DEX bouleversent cet équilibre.

Alors que Binance facture 0,020 % (maker) et 0,040 % (taker) sur les perpétuels, des nouveaux venus comme Paradex et Lighter ont supprimé les frais. Ils adoptent un modèle à la @ RobinhoodApp, sans frais directs pour les utilisateurs, générant des revenus via les market makers qui paient pour le flux d’ordres et la priorité d’exécution.

Paradex innove avec des modèles comme Retail Price Improvement (RPI) et Payment for Order Flow (PFOF), optimisant la qualité d’exécution tout en assurant la rentabilité du protocole. Ces approches reprennent la logique Robinhood pour les actions, mais en version onchain et transparente. (Plus sur Paradex)

Les conséquences sont majeures. Les DEX zéro frais :

- Bousculent le modèle d’affiliation CEX. Les frais ne sont plus supportés par les traders, mais les protocoles génèrent des revenus via PFOF, RPI, fonctionnalités premium, réduisant la dépendance à l’affiliation.

- Réduisent les barrières d’accès au marché. Les traders professionnels bénéficient de barèmes préférentiels, mais la majorité paie le tarif standard et reste sensible aux réductions ou à l’absence de frais.

- Reconfigurent les incitations. Les DEX proposent parrainage onchain, récompenses de gouvernance, airdrops et bonus de liquidité, moins prévisibles que les streams CEX mais plus alignés sur l’activité réelle.

Les frais de trading, même mineurs, influencent le comportement des traders à l’échelle. Pour les actifs, les différences s’accumulent, surtout sur les perpetuels. L’essor des DEX ultra-low fee ou zéro frais poussera les CEX à revoir leur tarification, à l’instar de Robinhood dans le courtage actions. À terme, la compétition se jouera sur la profondeur de liquidité, la qualité d’exécution et les services financiers intégrés.

À noter : les grandes plateformes centralisées investissent dans l’infrastructure décentralisée, ce qui pourrait affecter leur domination future. Le cofondateur de Binance @ cz_binance conseille @ Aster_DEX, un DEX sur BNB Chain, et affirme que Binance renforce sa présence non-custodiale et onchain.

Bybit et d’autres CEX majeurs intègrent aussi le trading onchain ou investissent dans l’infrastructure DEX émergente, anticipant une croissance future onchain, interopérable et communautaire.

- Sécurité, accès et équité de marché

Les DEX sont résilients et trustless : les utilisateurs gardent le contrôle de leurs fonds, les règles du protocole sont immuables, et les audits restent onchain à jamais. Le marché fonctionne même si l’équipe disparaît ; les utilisateurs sont protégés contre les changements arbitraires ou la discrimination.

Les DEX offrent aussi un accès global et sans permission. Les traders opèrent 24/7 sans KYC, sans restrictions géographiques ni approbation de listing. Tout token peut être listé instantanément sans frais ni censure. Les DEX s’intègrent aux autres protocoles DeFi et aux applications à smart contract, créant un écosystème très composable.

Les DEX garantissent la transparence des marchés : code open source, liquidité vérifiable, carnets d’ordres onchain, rendant la manipulation sélective plus difficile et minimisant les erreurs opérationnelles en période de volatilité.

Les 9-10 octobre 2025, le marché crypto a subi son plus grand événement de liquidation : plus de 19 Md USD de positions à effet de levier liquidées, touchant 1,6 million de traders, suite à l’annonce par le président Trump d’une taxe de 100 % sur les importations chinoises. Les CEX tels que Binance ont connu des instabilités, tandis que les DEX comme @ aave ont protégé 4,5 Md USD par des oracles robustes, Hyperliquid assurant transparence et disponibilité.

L’événement a souligné le contraste en matière de confiance et de stabilité : les CEX ont perdu en crédibilité, tandis que les plateformes onchain ont maintenu la continuité opérationnelle. Les avantages des mécanismes de règlement transparents en période de choc de marché se sont révélés, accélérant la transition vers le trading décentralisé.

Ces caractéristiques attestent la supériorité structurelle des DEX, renforcée par la performance des CLOB modernes et l’évolution des AMM.

Perspectives

Les CEX demeurent essentiels pour les rampes fiat, les produits réglementés, l’assurance et l’intégration des nouveaux utilisateurs et institutions. Les DEX excellent là où la décentralisation est primordiale : transparence onchain, garde des fonds, lancement de produits innovants, protection de la vie privée.

De plus en plus, les traders sophistiqués et institutionnels combinent les deux écosystèmes : liquidité CEX pour l’entrée/sortie, DEX pour l’exécution, les stratégies DeFi et l’auto-custodie. Cette dualité devient la norme. Si la technologie et l’adoption continuent de progresser, les DEX pourraient bien dominer le marché à terme.

Facteurs à suivre

Les progrès technologiques rendent déjà les DEX bien plus performants. Si la liquidité s’approfondit, l’efficacité du capital progresse, l’intégration fiat se fluidifie et la réglementation s’éclaircit, l’adoption s’accélérera et l’écart entre CEX et DEX se réduira vite.

- Scalabilité des CLOB onchain : Des réseaux comme Hyperliquid et de futurs appchains offrent déjà une liquidité profonde et une latence sub-seconde. S’ils égalent la profondeur sur les paires secondaires, le gap d’exécution se réduira, attirant plus de day traders sophistiqués sur DEX.

- Composabilité et nouveaux produits : Les perpétuels continueront de différencier les DEX ; le trading d’options reste limité onchain. Si cela évolue, cela pourrait attirer un volume TVL important des particuliers et institutionnels.

- Clarté et convergence réglementaires : Les CEX comme Binance font face à des restrictions, les régulateurs explorent des cadres légitimant les plateformes non-custodiales. Singapour et le Japon mettent en place des sandboxes DeFi conformes, et d’autres pays pourraient suivre. Une clarté réglementaire catalyserait l’adoption grand public en éliminant l’incertitude et en renforçant la confiance.

- Confidentialité onchain via Dark Pools : Les dark pools onchain offrent une exécution confidentielle sur DEX, permettant des block trades sans divulgation publique du carnet. Cette confidentialité protège contre le front-running et attire les institutionnels. En renforçant la confidentialité et en limitant la manipulation, les dark pools accéléreront l’adoption DEX institutionnelle.

- Innovation marque & fiat : Les fintech décentralisées (PayPal, Stripe) pourraient combiner services bancaires et rampes fiat fluides, érodant l’avantage CEX.

Conclusion : l’ascension inévitable des DEX

L’expansion des parts de marché DEX se mesure précisément. Au T4 2024, les DEX captent 10,5 % du spot et 4,9 % des perpétuels. Au T3 2025, ces chiffres grimpent à 19 % et 13,3 %. Cela représente une croissance trimestrielle moyenne de 25–40 %. En extrapolant la tendance :

- Le volume spot DEX pourrait dépasser 50 % de part de marché mi-2027

- Le volume perpétuel DEX pourrait dépasser 50 % début 2027

Même en scénario conservateur, les DEX franchissent le seuil des 50 % sous deux ans, passant de solutions de niche à plateformes dominantes.

Les gouvernements s’engagent dans les cadres DeFi. Singapour et le Japon testent des sandboxes DeFi, et la SEC ou MiCA pourraient instaurer des régimes comparables. Cela légitimera les plateformes non-custodiales, permettant à plus d’acteurs de participer sans risque juridique.

Les événements extrêmes, comme celui du 9-10 octobre, ont prouvé la supériorité structurelle des DEX dans la gestion transparente des liquidations. Les CEX ont peiné, Hyperliquid est resté opérationnel. Les DEX s’imposent ainsi par leur efficacité opérationnelle autant que par leur philosophie.

À l’avenir, les dark pools onchain et des couches de liquidité plus composables attireront traders et institutionnels. Les DEX CLOB s’approchent déjà du niveau CEX, et l’intégration de fonctionnalités de confidentialité renforcera leur attractivité.

La dynamique concurrentielle montre que 2025 est un point d’inflexion : les DEX sont passés d’alternatives expérimentales à concurrents crédibles, prêts à conquérir la majorité du marché dans les deux à trois ans à venir.

Le contenu de cet article est fourni à titre éducatif et informatif et ne doit pas être interprété comme un conseil financier, d’investissement ou de trading. Les actifs numériques sont très volatils et comportent des risques importants. Les performances passées ne préjugent pas des résultats futurs. Faites toujours vos propres recherches et consultez les professionnels avant toute décision. A1 Research décline toute responsabilité en cas de perte liée aux informations de cet article. Cette campagne contient du contenu sponsorisé. A1 Research et ses affiliés peuvent détenir des positions dans les projets et protocoles cités.

Avertissement :

- Cet article est republié depuis [a1research__]. Tous droits réservés à l’auteur originel [a1research__]. Pour toute objection, contactez l’équipe Gate Learn, qui traitera la demande rapidement.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)