Pourquoi la crypto-monnaie s’intègre à la Fintech, et pourquoi la Fintech adopte les innovations de la crypto-monnaie

La crypto et la blockchain représentent une infrastructure globale ouverte, permettant à chacun de détenir, transférer, acheter, vendre, prêter, emprunter et utiliser ses actifs librement, partout dans le monde.

Vous gardez la maîtrise de vos fonds (gestion autonome) et interagissez avec des services ou des applications tout en conservant cette maîtrise.

Cela s’oppose au système financier traditionnel, où les banques — qu’elles soient physiques ou numériques — assurent la garde de vos fonds et vous proposent des services bancaires.

La fluidité intrinsèque de la blockchain en fait une solution idéale pour les institutions cherchant à déplacer des capitaux, les entreprises désirant élargir leurs infrastructures de paiement via les stablecoins, ou les particuliers souhaitant investir et optimiser leurs actifs.

Dans cet article, nous examinerons la transition de la DeFi vers la Fintech et l’écosystème Web2/Web3, le rôle de l’IA, la transformation du secteur et les opportunités qui en découlent.

Présentation du sujet.

Présentation du cadre fintech de Grab, l’un des principaux acteurs du transport à la demande et des super-apps en Asie du Sud-Est.

Grab a démarré en Malaisie avec le transport à la demande, visant à rendre le taxi plus sûr et plus fiable. La plateforme s’est rapidement imposée en Malaisie avant de s’étendre aux Philippines, à la Thaïlande, à Singapour et au Vietnam.

Grab n’a pas simplement créé une application pour les taxis, mais une plateforme de confiance dans une région marquée par un manque d’infrastructures et des systèmes de transport fragmentés.

Grab a ensuite diversifié ses services : voitures privées, motos, livraison de repas, livraison de colis et système de paiement intégré (portefeuille électronique). Tous ces services sont accessibles via la même application, avec les mêmes chauffeurs et une infrastructure de paiement commune, formant un véritable écosystème de super-app.

Grab a identifié le portefeuille/système de paiement (GrabPay) comme l’infrastructure centrale reliant l’ensemble : les utilisateurs paient leurs trajets et leurs livraisons, stockent de la valeur, réalisent des transactions avec les commerçants ; les chauffeurs et livreurs l’utilisent pour encaisser ou dépenser, et les données financières ainsi que les comportements de transaction sont analysés.

Cette infrastructure de paiement permet à Grab de s’associer à des startups du prêt et de l’assurance afin d’offrir des produits financiers aux chauffeurs (microcrédits, assurance).

GrabPay est aujourd’hui un portefeuille électronique régional majeur, avec des intégrations et des services financiers diversifiés (finance intégrée, prêts commerçants, prêts chauffeurs via scoring intégré, partenariats avec banques et opérateurs télécom pour des produits financiers).

Le concept est ainsi défini.

Résumé du cadre stratégique de Grab

- Établir une plateforme de confiance réunissant une base d’utilisateurs conséquente, tant côté demande qu’offre (utilisateurs, chauffeurs, commerçants/fournisseurs)

- Relier tous les services par une infrastructure de paiement/portefeuille électronique et collecter les données financières et de consommation

- Structurer des produits financiers intégrés pour la base d’utilisateurs à partir de ces données

- Grab est désormais une entreprise fintech intégrant plus profondément la finance : épargne, investissements, assurance, BNPL, banque digitale

Transport à la demande, livraison de repas vers la Fintech

Crypto ↔ Fintech

On observe aujourd’hui des stratégies similaires à celle de Grab, tant chez des projets Web3 que chez des entreprises Web2 : la crypto évolue vers la fintech, tandis que la fintech se rapproche du monde crypto.

Pourquoi ?

Le marché adressable de la crypto (revenus générés par les services/applications) est minime comparé à celui de la fintech. Il est donc logique d’étendre la proposition de valeur de la crypto (DeFi, tokenisation, stablecoins, prêts/emprunts, rendements) à un public plus large.

Les infrastructures traditionnelles restent contraignantes pour l’investissement, l’épargne, l’accès aux services bancaires, et bien souvent, les utilisateurs doivent faire confiance aux prestataires pour la garde de leurs fonds. La crypto/blockchain apporte une solution optimale à ces problématiques.

2 études de cas

1. EtherFi (Crypto vers Fintech)

@ ether_fi a débuté en tant que fournisseur de liquid restaking lors de la période @ eigenlayer restaking en 2023, proposant du ETH restaké et des stratégies de coffre DeFi composables, déployant eETH, weETH et des stablecoins dans des stratégies DeFi pour maximiser les rendements. L’équipe s’est concentrée sur la croissance de la liquidité et la composabilité de ces stratégies.

En 2025, EtherFi a annoncé un virage vers l’offre de services de type bancaire et de fonctionnalités fintech, mêlant DeFi et usages financiers quotidiens — dépenser, épargner, gagner, connecter crypto et fiat, paiement de factures et services de paie.

La fonctionnalité qui a favorisé une adoption massive est la carte Visa Cash, qui permet aux utilisateurs de dépenser directement leur crypto ou d’utiliser leurs actifs comme garantie pour emprunter des stablecoins et consommer (sans vendre leurs actifs). Le cashback de près de 3 %, les incitations en tokens, Apple Pay/Google Pay et le caractère non-custodial de la carte ont attiré de nombreux utilisateurs et volumes sur la plateforme (ainsi que sur les coffres EtherFi), autrement dit, plus de capitaux déposés sur les coffres EtherFi.

EtherFi se positionne comme une néobanque qui apporte la valeur de la DeFi au grand public. La possibilité d’emprunter des stablecoins pour consommer ou de gagner plus de 10 % d’intérêts sur ces actifs est ainsi ouverte.

2. Stripe (Fintech vers Crypto)

@ stripe a démarré en 2010 en proposant une infrastructure de paiement simplifiée pour développeurs et entreprises en ligne. Stripe propose des APIs intuitives permettant aux commerçants d’accepter des paiements, de gérer les abonnements, la fraude, les versements et d’intégrer des services financiers, résolvant ainsi de nombreux problèmes pour les commerçants.

Au fil du temps, Stripe est devenu une plateforme complète d’infrastructure financière, offrant des APIs et des produits modulaires permettant à toute entreprise de concevoir, intégrer et développer ses services financiers sans devenir une banque.

- Stripe Connect : solution pour marketplaces permettant de payer des vendeurs tiers, chauffeurs, créateurs dans le monde entier, gérant la complexité KYC et la conformité

- Stripe Billing : système automatisé de gestion des abonnements pour le SaaS

- Stripe Treasury : finance intégrée (stockage de fonds, services bancaires)

- Stripe Issuing : création et gestion instantanée de cartes physiques ou virtuelles

- Stripe Radar : détection des fraudes intégrée, basée sur le machine learning

Stripe teste progressivement les infrastructures crypto et acquiert des acteurs majeurs du secteur, comme Bridge (infrastructure de paiement stablecoin), Privy (infrastructure de portefeuille crypto/onboarding), puis annonce son ambition de maîtriser ses infrastructures en développant une L1 dédiée aux paiements (Tempo).

Stripe vise à devenir la couche fondamentale des paiements mondiaux nouvelle génération, unifiant le fiat, les stablecoins et les systèmes sur blockchain sur une seule plateforme pour les développeurs, soit de l’argent programmable et sans frontières, accessible partout et à tout moment.

Quelle est la portée de tout cela ?

Au-delà de ces deux acteurs, de nombreux autres cherchent à conquérir une part du marché, qu’il s’agisse de la crypto vers la fintech ou de la fintech vers la crypto.

En substance, cela signifie que DeFi et TradFi, infrastructures Web2 et infrastructures Web3 convergent, et la blockchain devient l’infrastructure centrale des économies réelles.

La TVL DeFi pourrait être multipliée par 10, passant de 174 milliards $ à 1 740 milliards $ dans les cinq prochaines années. Il y a 140 000 milliards $ sous gestion, et si environ 1 % de cette somme est investi en DeFi, cela semble tout à fait plausible.

Les stablecoins pourraient alimenter en arrière-plan les applications et plateformes généralistes (peu importe l’émetteur), tout en offrant du rendement aux utilisateurs.

Les marchés spot, perpétuels et de prédiction deviennent de plus en plus accessibles, car le trading de crypto, d’actions tokenisées, de matières premières sur blockchain ou de tout autre actif (événements, politique, macro, Taylor Swift) présente une valeur considérable. Chaque entreprise souhaitera capter elle-même ces flux d’utilisateurs.

La convergence sectorielle rend indispensables les stratégies commerciales et de vente ciblant le grand public.

Les « projets » crypto devront devenir de véritables « startups ». La spéculation sera atténuée, le professionnalisme renforcé et la confiance devra être instaurée.

En tant que builders, il faudra vendre vos plateformes DeFi aux entreprises, intégrer vos coffres DeFi dans des applications fintech ou des plateformes de gestion de patrimoine. Il sera nécessaire de constituer une équipe commerciale dédiée, de comprendre comment vendre ces solutions, et la gestion des risques, la conformité et la sécurité seront déterminantes dans le processus de décision de vos clients.

On observe déjà les premiers exemples avec des équipes crypto-native qui vont bien au-delà de la seule communauté crypto :

- @ Polymarket reçoit des investissements du NYSE (valorisation post-marché à 9 millions $), étend les marchés de prédiction à la finance traditionnelle et structure l’ensemble du secteur

- @ flock_io s’associe à des gouvernements, banques, institutions internationales et entreprises cotées pour offrir une IA respectueuse de la vie privée et adaptée à chaque domaine. Équipe dédiée chez Flock pour le traitement des secteurs traditionnels et des marchés de capitaux.

- @ pendle_fi travaille à intégrer la finance traditionnelle/Wall Street dans les produits sur blockchain de taux d’intérêt — pools KYC et permissionnés

- @ Mantle_Official lance UR Global Neobank, « première néobanque basée sur la blockchain ». Compte multi-actifs unifié (via IBAN suisse), carte Mastercard avec SWIFT, SEPA, SIC et L1/L2 pour un accès facilité, gestion autonome et futures intégrations DeFi (rendement sur solde inactif, produits DeFi natifs Mantle)

- @ useTria a commencé avec BestPath, un réseau optimisé par l’IA pour trouver les meilleures routes de swaps sur EVM, SVM et autres VMs (Sentient, Talus, Polygon, Arbitrum Orbit intégrés). Tria propose désormais des services de néobanque/fintech à partir d’une carte cash (les utilisateurs perçoivent des rendements sur leurs actifs et peuvent dépenser directement des altcoins)

- Les exchanges intègrent la finance dans les wallets sur blockchain, servant de couche de découverte pour toute la DeFi (et bientôt la finance traditionnelle), ex. OKX wallet, Binance Wallet, etc.

- De nombreuses équipes crypto lancent également des cartes crypto

Il semble que @ CelsiusNetwork était sur la bonne voie, offrant des rendements natifs sur Bitcoin, ETH et stablecoins, des services comme les rendements sur dépôts, les prêts garantis, les paiements et les cartes de débit. La vision était juste, mais l’exécution, la gestion des risques et le manque de transparence ont conduit à l’échec.

Quel rôle pour l’IA Web3 ?

Pour simplifier, il existe trois axes principaux :

- Concrétiser les usages

- S’assurer de la fiabilité de l’IA qui agit

- Attirer les talents pour développer l’IA et ses usages

Concrétiser les usages

La crypto porte principalement sur les cas d’usage financiers, et les systèmes d’IA qui améliorent la DeFi, la prédiction et l’expérience de trading constituent les axes majeurs de développement des équipes Web3 AI.

Agents de trading, copilotes, stratégies DeFi dynamiques pilotées par IA, agents DeFi personnalisés, ex. @ Cod3xOrg, @ Almanak__, @ gizatechxyz

Équipes IA/ML spécialisées dans la prédiction de prix d’actifs, d’événements, de météo, etc. ex. @ sportstensor, @ SynthdataCo, @ sire_agent

Les systèmes IA/ML s’appuient sur les verticales crypto existantes (principalement DeFi), facilitant l’accès, réduisant la complexité, améliorant les rendements et la gestion des risques.

S’assurer de la fiabilité de l’IA qui agit

On ne peut pas faire confiance à l’IA de façon aveugle, tout comme on ne peut pas faire confiance à un humain, ni à l’infrastructure ou aux personnes qui la pilotent. À qui se fier ?

À vous-même : il faut tout vérifier.

C’est ici que l’infrastructure vérifiable prend tout son sens.

Ethereum ERC-8004 agit comme couche de confiance, tel un passeport pour l’IA ; Google AP2 et Coinbase x402 servent de système de paiement (stablecoins et infrastructures traditionnelles) permettant aux agents de transacter entre eux ou avec des services Web2.

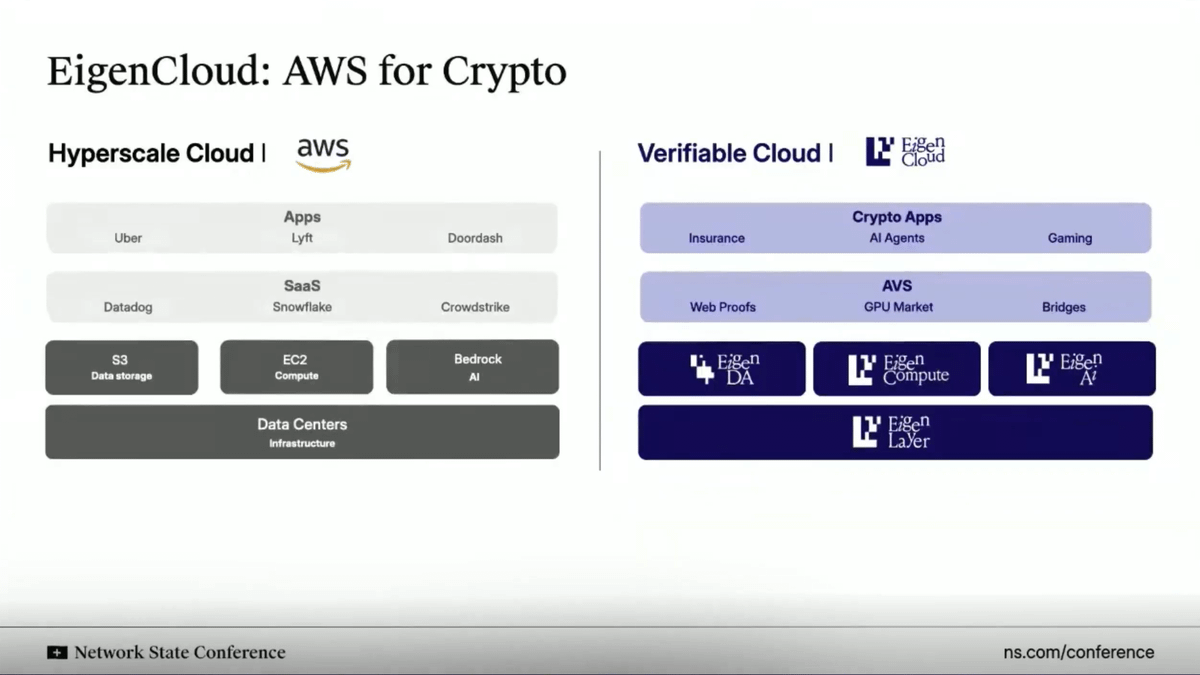

À l’image du cloud AWS, @ eigenlayer propose une infrastructure cloud vérifiable pour tout type de besoin. Au lieu d’héberger ou d’exécuter sur des serveurs centralisés, Eigen permet un calcul hors chaîne, tout en vérifiant les résultats ou inférences sur la blockchain.

La solution (EigenAI & EigenCompute) est idéale pour les usages d’agents IA ou d’applications comme les agents de trading et les cas DeFi.

Eigen a développé le concept d’inférence déterministe, garantissant que les LLM produisent des résultats identiques pour des entrées identiques lors d’exécutions répétées, évitant ainsi les hallucinations et rendant les systèmes fiables.

Comme le ETH restaké garantit un smart contract, EIGEN garantit et atteste les agents ou applications IA. Chacun peut relancer l’inférence exacte pour vérifier la cohérence des résultats.

Cela permet (i) d’éviter que les agents de trading deviennent incontrôlables, (ii) d’assurer la cohérence et l’intégrité des recommandations sur les réseaux sociaux, (iii) de sécuriser la détention de fonds par des agents autonomes puisque leurs inférences sont auditables et vérifiables — limitant ainsi les risques d’hallucinations.

Attirer les talents pour développer l’IA et ses usages

Les ingénieurs IA/ML sont parmi les profils les plus recherchés. Les meilleurs sont recrutés par les laboratoires IA centralisés de pointe, les plus talentueux créent leur propre structure.

Ou alors, ils rejoignent des écosystèmes IA darwiniens.

Il s’agit d’écosystèmes offrant des incitations selon les KPIs aux « mineurs » ou « trainers » qui exécutent des modèles IA ou ML pour accomplir des tâches précises. Si le résultat fourni satisfait à l’objectif, la récompense est élevée.

Bittensor et @ flock_io sont les deux écosystèmes IA darwiniens les plus connus, et mineurs ou trainers peuvent y gagner des revenus annuels à six ou sept chiffres selon leurs performances et leur implication dans l’écosystème.

L’objectif est d’utiliser les incitations pour attirer les talents, fédérer une communauté dynamique de développeurs qui contribuent à des tâches ciblées. Le but final étant que les revenus générés par les outputs dépassent le coût des incitations pour attirer ces talents.

La puissance du modèle est évidente, avec des modèles de prédiction sur les sous-réseaux Bittensor dépassant les benchmarks du marché, ou Flock apportant des cas d’usage IA respectueux de la vie privée à des institutions et gouvernements majeurs comme l’UNDP, Hong Kong, etc.

Synthèse

Crypto, fintech et IA convergent pour former un nouveau système opérationnel financier.

Au centre de cette évolution, la convergence des infrastructures :

- Les infrastructures crypto deviennent la couche de règlement programmable et globale de l’internet.

- La fintech apporte l’expérience utilisateur, la conformité et la confiance nécessaires à l’adoption massive.

- L’IA devient la couche de décision et d’automatisation, optimisant la liquidité, la personnalisation et l’expérience utilisateur.

Les stablecoins constituent la couche invisible alimentant les applications grand public ; l’identité sur la blockchain et le calcul vérifiable renforcent la confiance entre agents ou applications IA ; les institutions traditionnelles et la fintech intègrent la DeFi (ou DeFi permissionnée) pour créer de nouvelles opportunités de rendement ; et des millions de nouveaux utilisateurs accèdent directement à la propriété, à la transparence et à l’intelligence à l’échelle mondiale.

Article abrégé (la version complète est disponible sur Substack).

Pour des informations sur les prochains projets DeAI, consulter la série The After Hour sur Substack.

Avertissement : Ce document est fourni à titre informatif et divertissant uniquement. Les opinions exprimées ne constituent pas des conseils ou recommandations en matière d’investissement. Les lecteurs doivent effectuer leur propre analyse, en tenant compte de leur situation financière, de leurs objectifs d’investissement et de leur tolérance au risque (non pris en compte ici) avant d’investir. Ce document ne constitue ni une offre, ni une sollicitation d’achat ou de vente des actifs mentionnés.

Avertissement :

- Cet article est une republication de [Defi0xJeff]. Tous droits réservés à l’auteur original [Defi0xJeff]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les plus brefs délais.

- Clause de non-responsabilité : Les propos tenus dans cet article n’engagent que l’auteur et ne constituent en aucun cas des conseils d’investissement.

- La traduction dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat des traductions est interdite.

Partager

Contenu

Cryptomonnaie ↔ Technologies financières

2 Études de cas

Que signifie tout cela ?

Comment l'IA Web3 s'intègre-t-elle dans ce contexte ?

Passer à l'action

Assurez-vous de pouvoir faire confiance à l'IA qui passe à l'action

Recrutez les talents nécessaires pour exploiter l'IA efficacement

Conclusion et perspectives

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)