Rapport hebdomadaire sur les options (27 oct.) — La volatilité se stabilise avant la réunion de la Fed, alors que l’appétit pour le risque sur les marchés se redresse

Analyse des performances du marché des options Gate

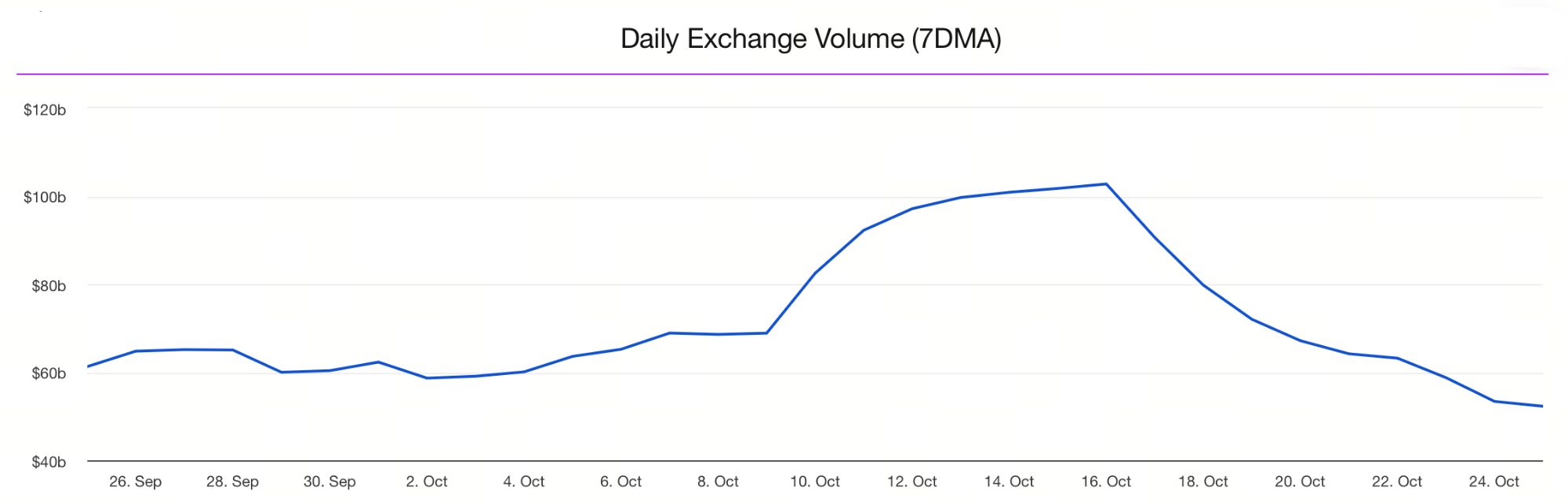

La moyenne mobile sur sept jours du volume spot sur l’ensemble du marché a chuté nettement pour la deuxième semaine consécutive.

Synthèse du marché des options Bitcoin (BTC)

Du 21 au 27 octobre, le marché crypto a rebondi, porté par l’assouplissement des anticipations de politique macroéconomique et une amélioration du sentiment de risque. L’indice CPI de septembre a progressé de 3,0 % sur un an (contre une prévision de 3,1 %), et l’inflation sous-jacente n’a augmenté que de 0,2 % sur le mois, confirmant l’atténuation des pressions inflationnistes. La probabilité d’une baisse des taux est désormais estimée à 96,7 %, et les attentes d’un environnement de taux plus bas continuent de croître. Les marchés anticipent un contexte financier plus accommodant. Par ailleurs, le relâchement des tensions commerciales entre grandes puissances a réduit la demande de valeurs refuges et entraîné un rebond généralisé des actifs risqués.

Marché spot BTC : Les prix ont varié entre 108 000 $ et 115 000 $ la semaine dernière. Malgré une tendance haussière, BTC n’a pas encore franchi de seuil décisif et reste en phase de consolidation.

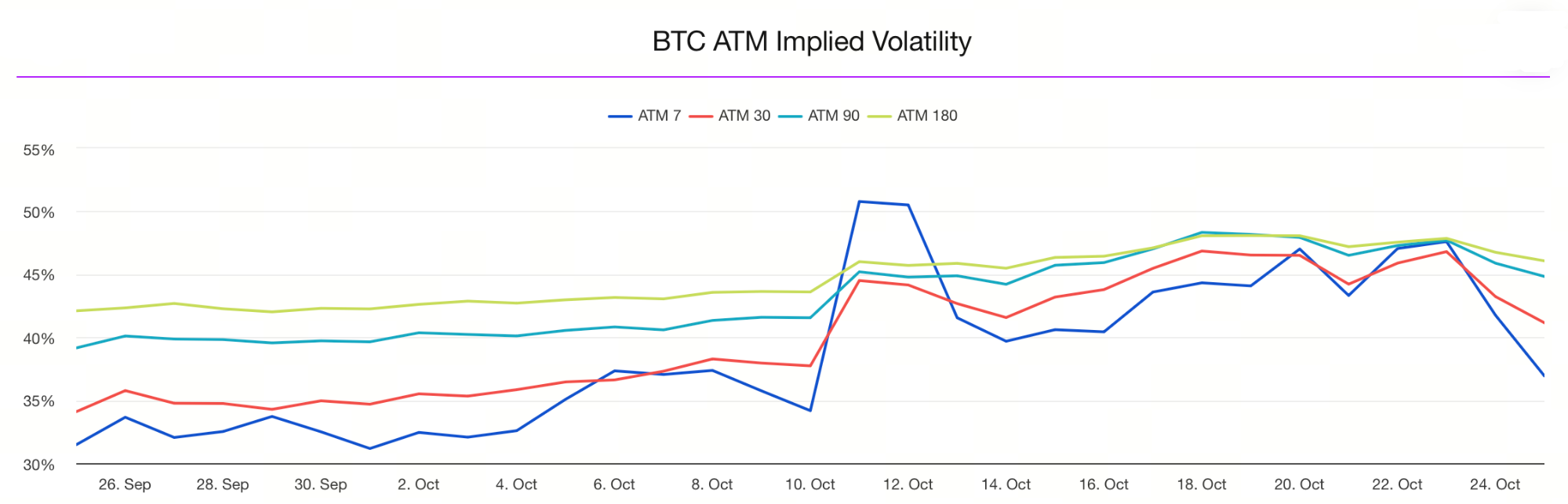

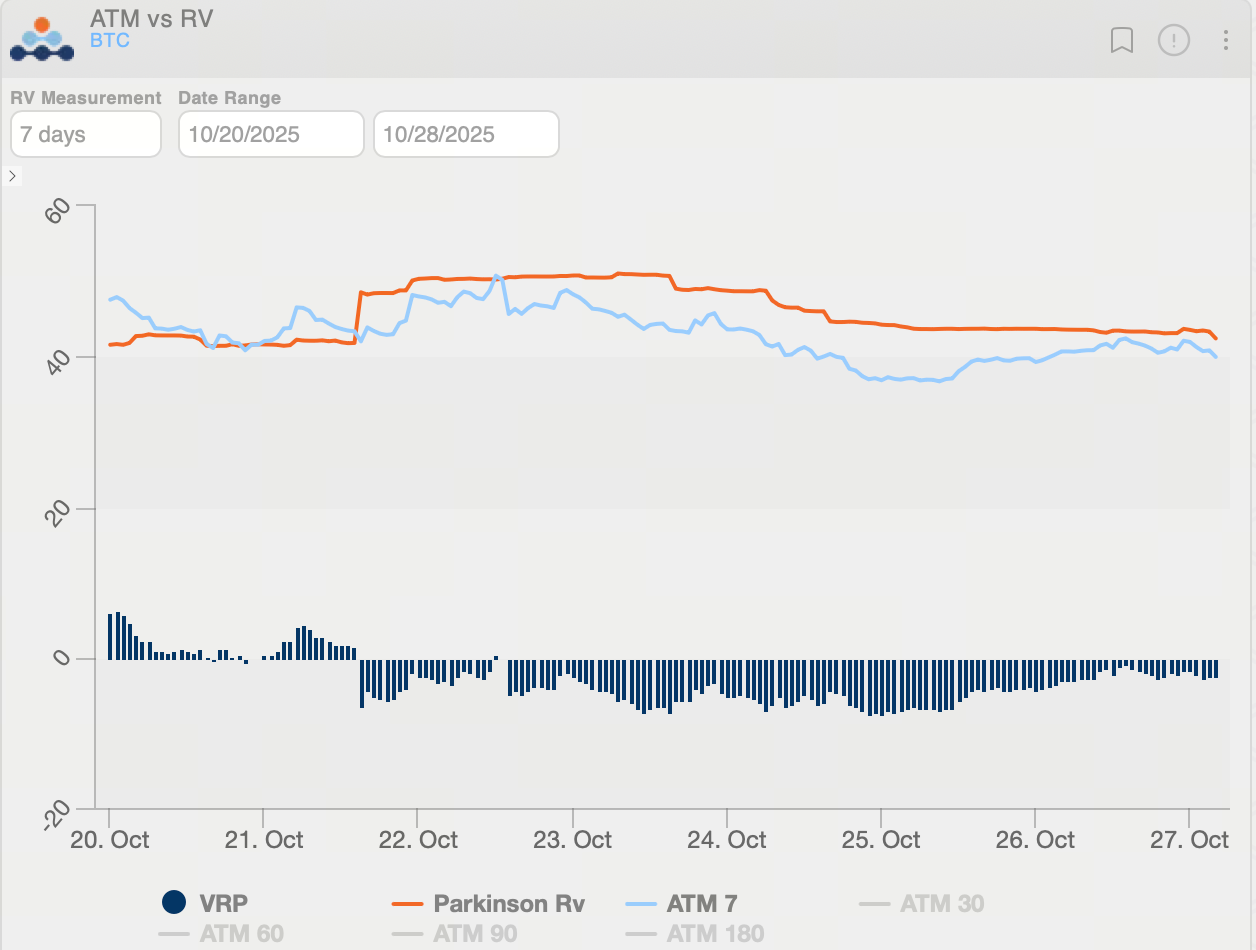

Marché des options : La volatilité implicite (IV) du BTC s’établit à 42,07 %, en nette baisse sur une semaine, ce qui traduit une stabilisation du sentiment et une modération des anticipations de volatilité future.

L’écart entre IV court terme et long terme s’est normalisé, ce qui montre que le marché adopte une approche plus rationnelle de la volatilité à court terme.

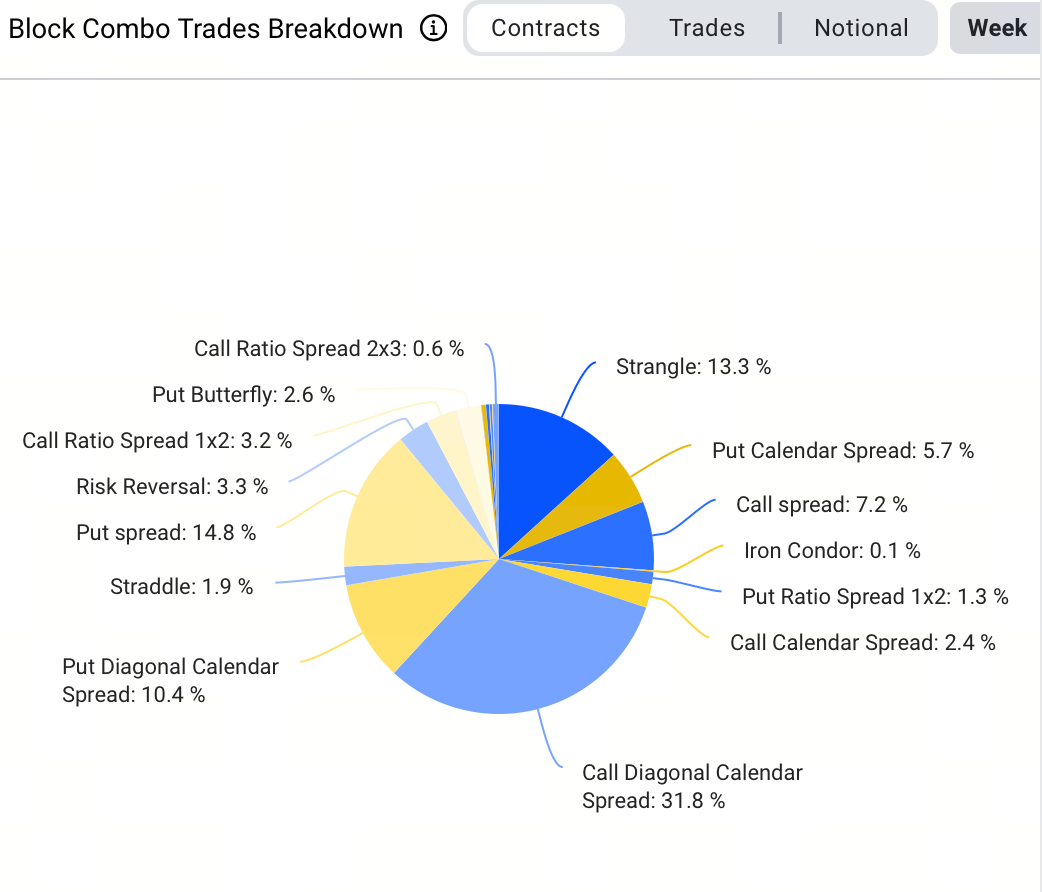

Sur le marché des blocs, le spread calendaire haussier a dominé cette semaine, représentant 24,7 % des volumes, ce qui reflète l’intérêt des investisseurs pour des positions haussières à faible coût et à long terme. En particulier, 1 800 transactions en bloc ont été réalisées, combinant l’achat du BTC-270326-180000-C et la vente du BTC-261225-140000-C via un spread calendaire haussier.

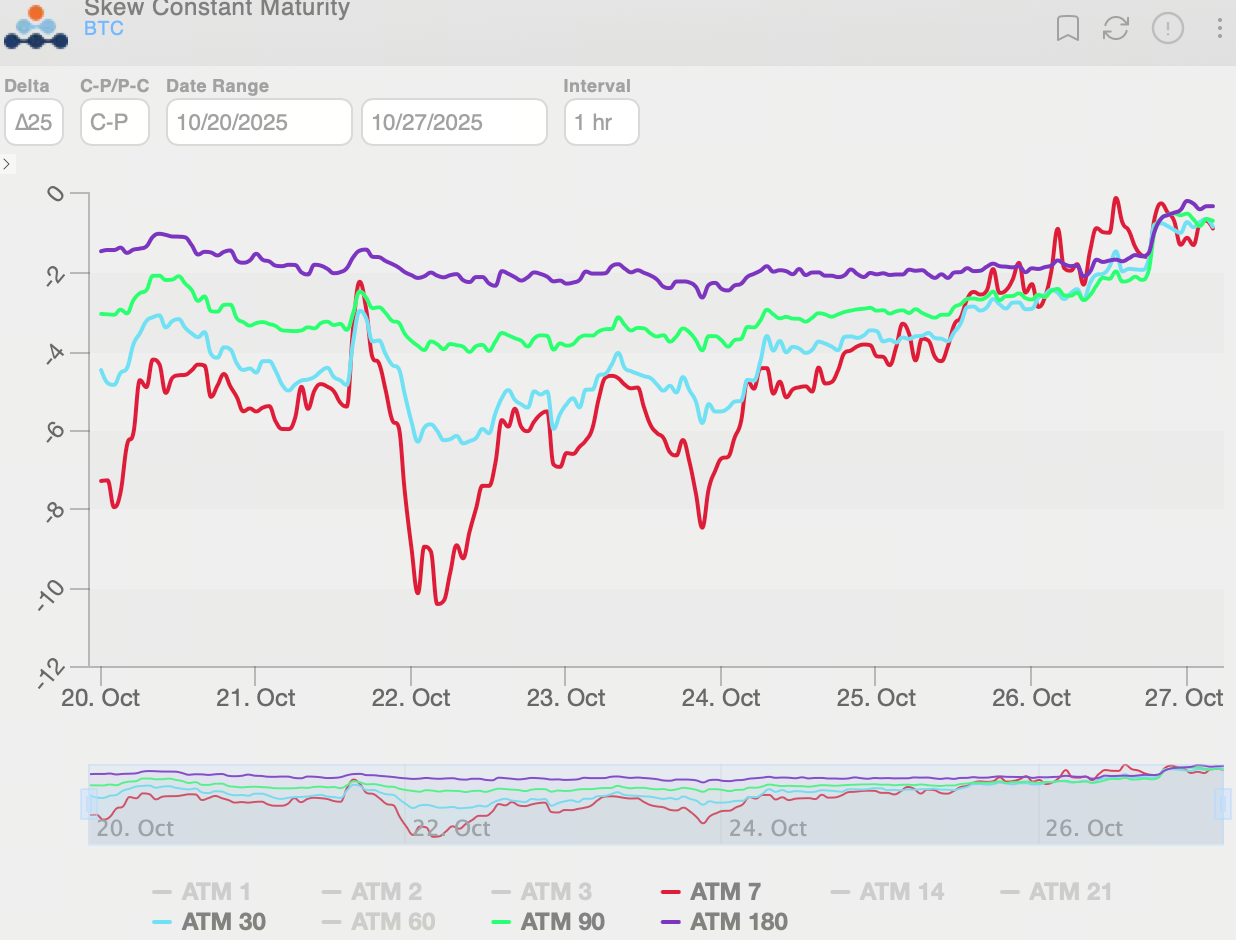

Le skew 25-delta des options BTC est resté négatif toute la semaine, signe d’une couverture persistante contre le risque de baisse. La structure du skew s’est aplatie, ce qui traduit une demande accrue de couverture à court terme sur les rebonds. À un moment, la volatilité implicite des puts dépassait de 13 points celle des calls, mais l’écart s’est réduit à 2 points, ce qui indique un net recul du sentiment baissier.

En résumé, les options BTC à longue échéance restent orientées à la baisse, les investisseurs institutionnels privilégiant la gestion du risque à la spéculation sur une forte hausse. Le marché conserve une approche prudente sur les perspectives à moyen et long terme.

La volatilité réalisée du BTC est revenue autour de 40, tandis que la prime de risque sur la volatilité (VRP, IV−RV) s’est resserrée à -2,46 points, soit une normalisation nette par rapport aux -7,38 points observés lors du mouvement de panique précédent. L’IV reste inférieure à la volatilité réalisée (RV), maintenant la VRP en territoire négatif. Dans ce contexte, le marché valorise modérément la volatilité future, ce qui rend les stratégies longues sur la volatilité—comme le long straddle, le long calendar spread ou les structures long Vega—particulièrement attractives.

Synthèse du marché des options Ethereum (ETH)

Cette semaine, ETH a évolué entre 3 600 $ et 4 300 $, formant une zone de consolidation. En début de semaine, la pression vendeuse a entraîné plusieurs tests du support à 3 600 $, mais les acheteurs ont systématiquement répondu présents, témoignant de la résilience du marché. Avec l’amélioration du sentiment de risque macroéconomique, ETH a progressé nettement durant le week-end, atteignant brièvement les 4 300 $. Toutefois, une résistance significative subsiste entre 4 300 $ et 4 350 $, et une cassure durable nécessitera des volumes et une dynamique plus soutenus.

Globalement, ETH traverse une phase de consolidation avec tentative de rebond. Les opérateurs à court terme doivent surveiller attentivement le support à 3 600 $ et la résistance dans la zone des 4 300–4 350 $.

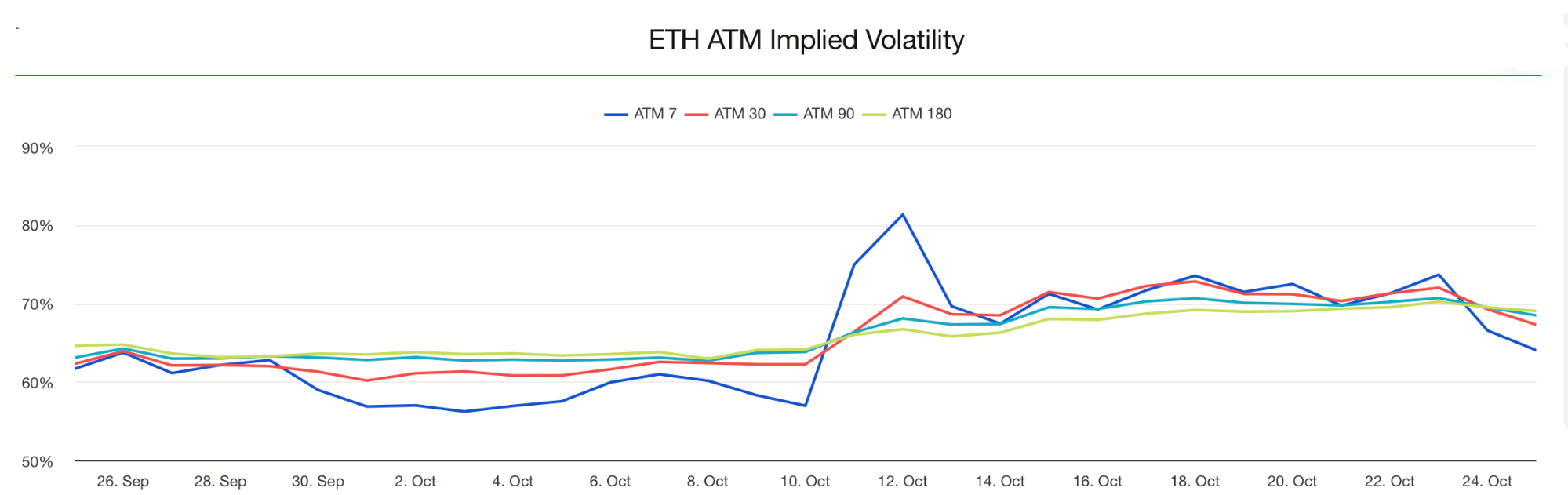

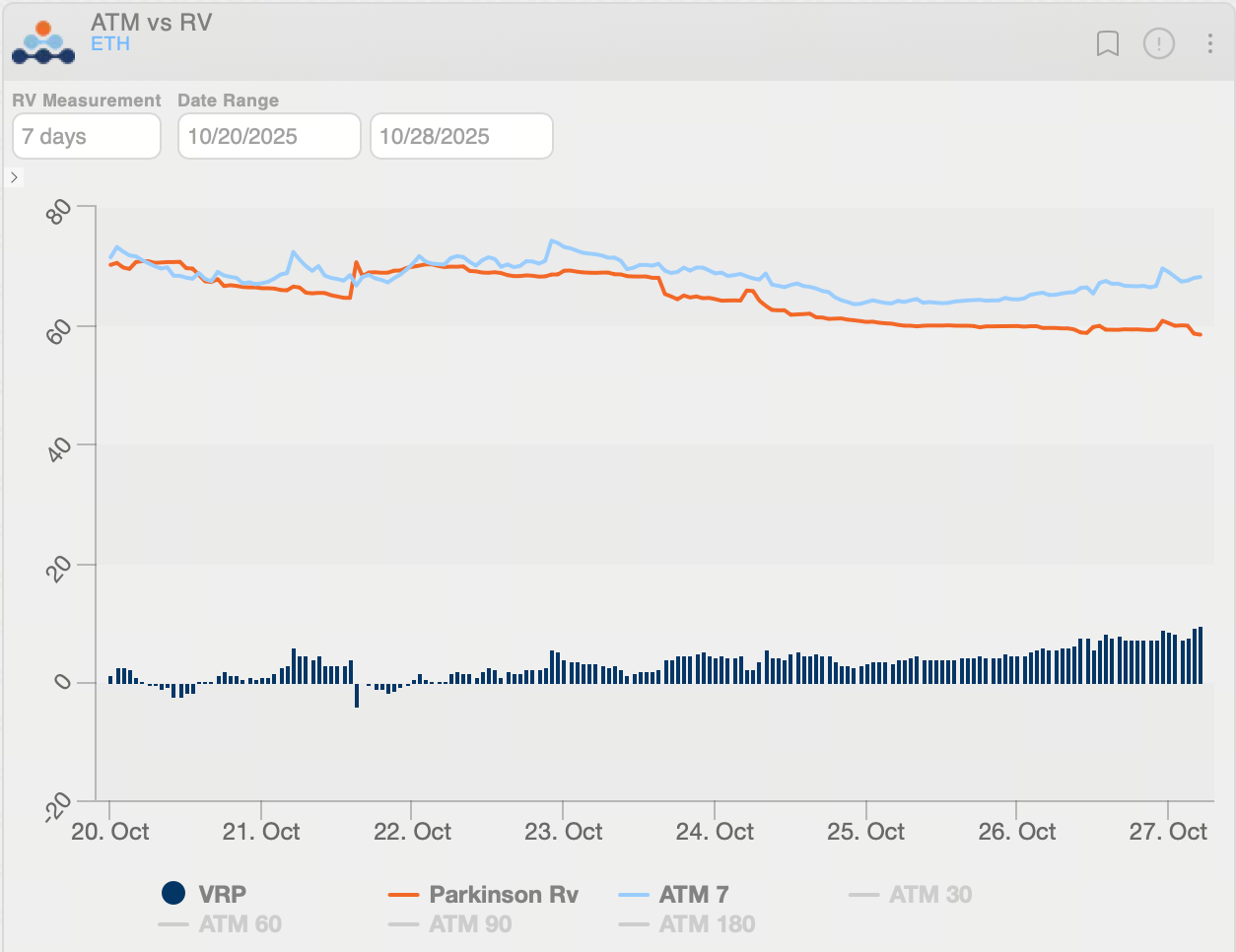

Marché des options : Selon les dernières données publiques, la volatilité implicite (IV) de l’ETH s’établit à environ 69,08 %, en forte baisse, ce qui traduit un sentiment plus stable et une moindre attente de mouvements de prix majeurs.

L’écart entre IV court terme et long terme s’est normalisé, reflétant une perception plus équilibrée de la volatilité à court terme.

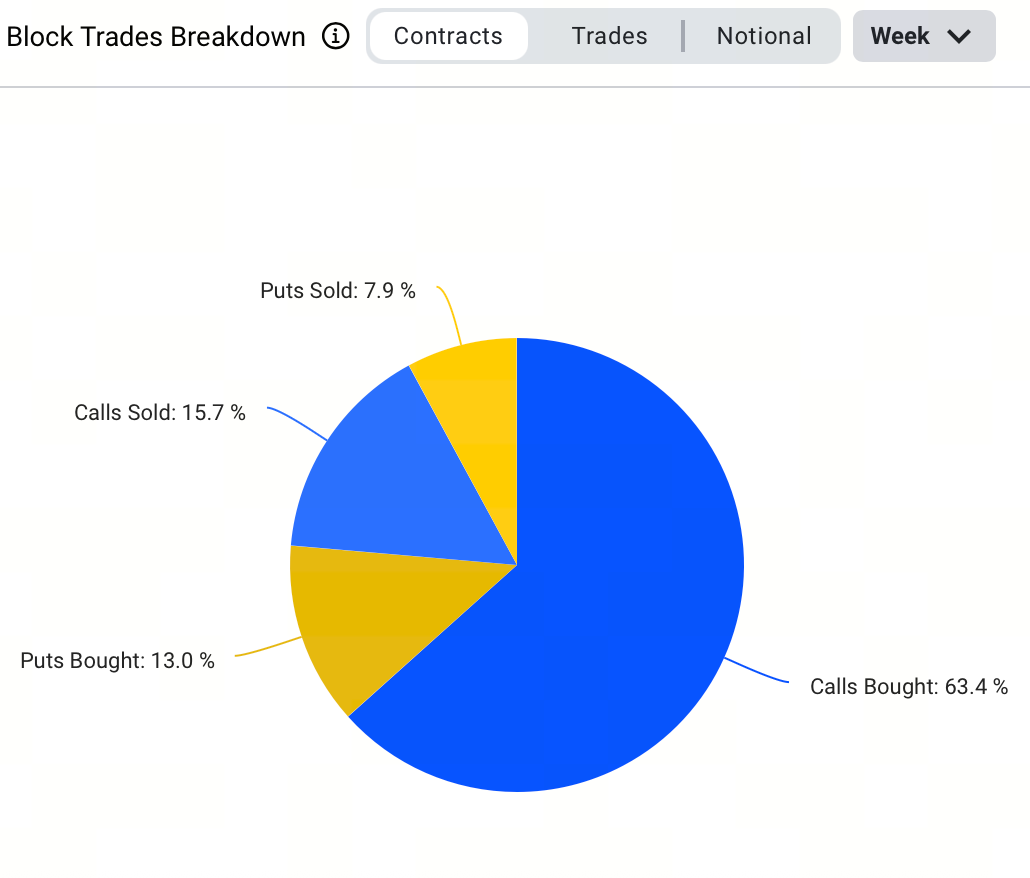

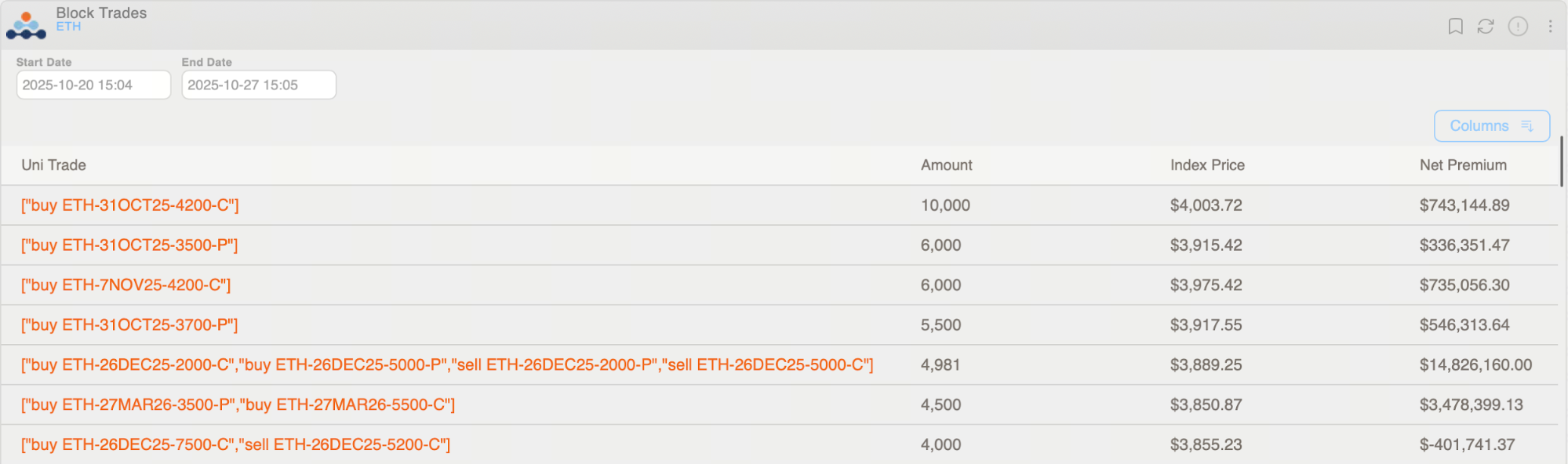

Sur le marché des blocs, l’achat d’options call a été la stratégie dominante cette semaine, représentant 51,5 % des volumes et traduisant un biais haussier. La plus importante transaction en bloc a porté sur 10 000 contrats de l’option call ETH-311025-4200-C.

Le skew 25-delta des options ETH s’est accentué en milieu de semaine, reflétant une couverture accrue contre le risque de baisse à court terme. En fin de semaine, le skew s’est aplati alors que le rebond a amélioré le sentiment. Durant cette période, la volatilité implicite des puts dépassait de 15 points celle des calls, mais l’écart s’est ensuite réduit à presque zéro, signalant un net recul du sentiment baissier.

Sur la structure des échéances, les options ETH à long terme restent orientées à la hausse, les contrats 2026 affichant toujours une prime haussière, ce qui indique que les anticipations à moyen et long terme demeurent positives.

La volatilité réalisée de l’ETH est descendue autour de 58, tandis que la prime de risque sur la volatilité (VRP, IV−RV) est montée à 9,72 points, ce qui traduit une hausse de la volatilité implicite à court terme dans un contexte d’appétit pour le risque. L’IV dépasse désormais la volatilité réalisée (RV), de sorte que le marché anticipe une volatilité future plus élevée. Dans ce contexte, les stratégies de vente de volatilité—comme la collecte de Theta via la vente d’options ou la mise en place de positions short Vega—offrent un avantage relatif.

Panorama des événements de politique et de l’impact sur le marché

- L’apaisement des tensions commerciales Chine–États-Unis stimule le sentiment de marché

Au 26 octobre 2025, les négociations Chine–États-Unis–Malaisie ont réduit les inquiétudes sur les frictions commerciales, renforcé l’appétit pour le risque et permis au Bitcoin de franchir brièvement les 115 000 $ durant la semaine. - Indice des prix à la consommation (CPI) américain de septembre

Le CPI américain de septembre est ressorti légèrement en dessous des attentes, confortant la prévision d’une baisse de 25 points de base du taux directeur de la Fed en octobre et favorisant un rebond à court terme du Bitcoin par le retour des capitaux vers les actifs risqués. - Réunion FOMC de la Réserve fédérale d’octobre

La réunion FOMC des 28–29 octobre devrait aboutir à une baisse de 25 points de base du taux directeur. Si elle se confirme, cela renforcerait la liquidité et l’appétit pour le risque, offrant un soutien immédiat au marché crypto.

Partager

Contenu

Articles Connexes

XRP News Quick Read: Legal Tailwinds Boost XRP to $2.38, ETF Approval on the Horizon

Options sans fin: Trading Options À l'infini et au-delà

Qu'est-ce que Typus?

Le prix de Cardano (ADA) prêt à exploser

Prix XRP : Pourquoi XRP pourrait connaître une forte augmentation en 2025