sur l’ascension et la nature ouroborique du jeu et de la financiarisation

cet article a été rédigé en complément de long degeneracy

hyperfinancialisation & marchés

L’hyperfinancialisation représente un stade extrême de la financiarisation, processus au cours duquel les marchés financiers s’imposent comme acteurs dominants d’une économie. Dans une économie hyperfinanciarisée, les activités financières telles que le trading spéculatif prennent le pas sur les services productifs, qui contribuent pourtant davantage à la société, tandis que la richesse des ménages et les inégalités se lient de plus en plus aux prix des actifs. En d’autres termes, la richesse n’est plus directement corrélée au travail et se détache des moyens de production. Cela favorise un afflux accru de capitaux vers la spéculation et, comme l’a formulé Keynes :

lorsque le développement du capital d’un pays devient le sous-produit des activités d’un casino, le travail risque d’être mal accompli – john maynard keynes

Il est essentiel de comprendre la dynamique des marchés. Les marchés jouent un rôle central. Nous évoluons dans des économies de marché majoritairement libres, où des acheteurs et vendeurs volontaires se rencontrent, les prix s’ajustent constamment en fonction de l’intégration de nouvelles informations, et les traders gagnants remplacent les perdants – en théorie – et les choix de ces opérateurs déterminent l’allocation des ressources rares, optimisant ainsi l’efficacité allocative du marché. Théoriquement, les marchés sont méritocratiques, ce qui paraît logique : si les traders décident de l’affectation des ressources, il est souhaitable qu’ils soient les plus performants dans l’allocation du capital.

Dans un système de marché libre idéalisé, les bons traders orienteraient le capital vers des résultats socialement souhaitables et seraient récompensés par une capacité d’allocation accrue, tandis que les moins performants seraient sanctionnés par une réduction de capital à allouer. Le capital affluerait naturellement vers ceux qui l’allouent le mieux, parallèlement à une production industrielle et des services générant une valeur réelle.

Ce fonctionnement n’est plus pleinement assuré. Le trading était autrefois réservé à une élite. Seules les personnes fortunées et bien introduites pouvaient y accéder au XIXe siècle et une grande partie du XXe – le trading sur des places comme le NYSE était limité aux courtiers agréés et aux membres, les particuliers avaient peu d’accès au marché. De plus, l’asymétrie d’information était forte, les données de marché n’étant pas largement disponibles.

L’avènement de la digitalisation a bouleversé cette donne. L’arrivée des téléphones et des technologies a permis à de nouvelles applications de démocratiser l’investissement, jusqu’à son stade actuel, avec des plateformes comme Robinhood proposant des transactions sans frais et l’accès aux options, aux marchés de prédiction et à la crypto. Cette évolution, qui a rendu l’investissement plus accessible et équitable, a paradoxalement renforcé la place des marchés dans notre quotidien.

hypergambling <> hyperfinancialisation

La digitalisation accélérée de la fin du XXe et du début du XXIe siècle a rendu la spéculation financière – l’hypergambling – plus accessible et pratiquée que jamais.

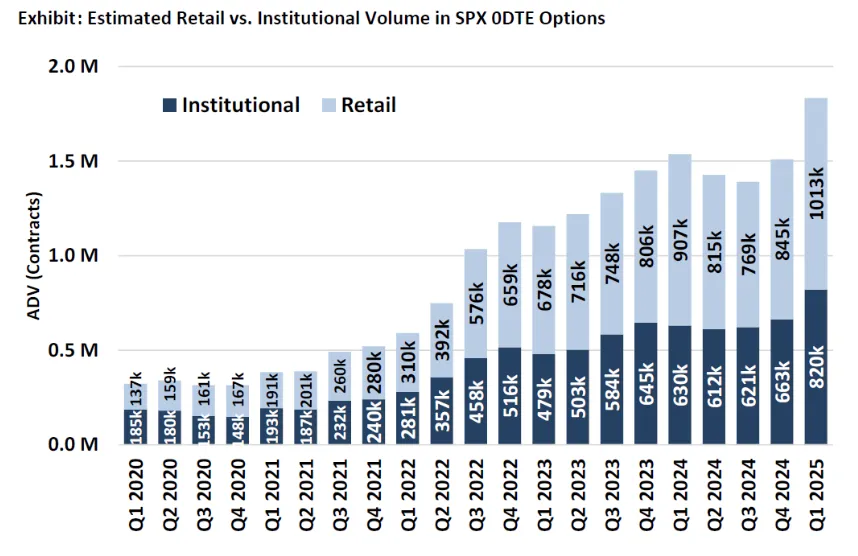

Volume d’options 0dte : indicateur du jeu de détail

Peut-on considérer que le niveau actuel de (hyper)financialisation est néfaste ? Je répondrais, presque sans réserve, oui ; l’hyperfinancialisation détourne les marchés de leur vocation de peser le capital et les réduit à de simples outils de gain. Toutefois, la question qui m’intéresse est celle de la causalité : dans une société où la financiarisation et le jeu sont omniprésents, il reste difficile de distinguer la cause de la conséquence. Jez a décrit l’hypergambling comme un processus où « les rendements réels se compressent, [et] le risque augmente pour compenser », et je considère l’hypergambling comme l’une des deux réponses naturelles à l’hyperfinancialisation. Contrairement à l’autre réponse, à savoir la montée des idées socialistes chez les millennials, l’hypergambling accélère le phénomène d’hyperfinancialisation, qui à son tour alimente l’hypergambling dans une boucle de rétroaction ouroborique.

L’hyperfinancialisation est un changement structurel – la dépendance croissante des sociétés aux marchés – tandis que l’hypergambling est une réaction comportementale à la dissociation entre effort et récompense. L’hypergambling n’est pas nouveau : une étude de 1999 montrait qu’aux États-Unis, les ménages dont le revenu était inférieur à 10 000 $ consacraient 3 % de leur revenu annuel à la loterie, dans l’espoir de « corriger » leur faible statut comparatif. Mais la financiarisation croissante (et la digitalisation) de la société fait grimper la popularité du jeu.

le socialisme comme réponse

Nous pouvons à présent explorer la première des deux réponses naturelles à l’hyperfinancialisation évoquées précédemment ;

Grâce aux réseaux sociaux et à la digitalisation, la financiarisation s’est immiscée dans de nombreux aspects de notre vie. Nos existences sont de plus en plus structurées autour des marchés, qui assurent l’allocation du capital plus que jamais. Il devient dès lors presque impossible d’accéder à la propriété jeune, l’âge médian des propriétaires est désormais de 56 ans, tandis que celui des primo-accédants est à 39 ans, deux records. Les prix des actifs se détachent des salaires réels, en partie sous l’effet de l’inflation, rendant difficile pour les jeunes d’accumuler du capital. Peter Thiel a analysé ce phénomène comme une cause croissante du socialisme :

« Lorsque l’on croule sous les dettes étudiantes ou que le logement est inaccessible, on conserve un capital négatif longtemps et/ou il devient très difficile d’accumuler du capital immobilier ; sans intérêt dans le système capitaliste, on peut finir par s’y opposer. »

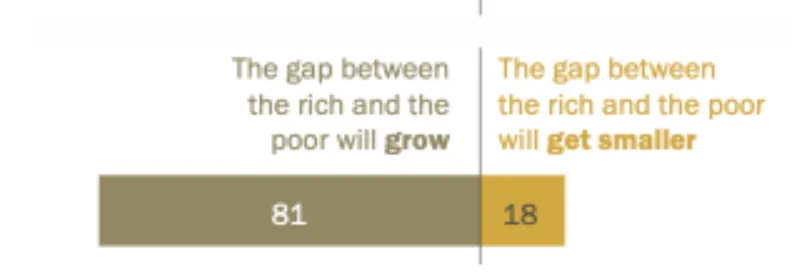

L’inflation des actifs et la flambée des prix de l’immobilier (j’ajouterais aussi le désir mimétique et le biais de survivant via les réseaux sociaux, mais c’est un autre sujet) ont réduit la mobilité sociale perçue. Ce contrat social rompu apparaît dans un sondage récent du WSJ, où seulement 31 % des personnes interrogées croient encore au rêve américain – travailler dur pour réussir. En outre, la majorité des Américains anticipent la poursuite de la financiarisation jusqu’en 2050, et pensent que l’écart entre riches et pauvres ne fera que s’accroître.

Ce pessimisme renforce l’idée que la hausse des prix des actifs laissera ceux sans capital sur le bord de la route, et que le travail ne changera rien. Si les gens ne croient plus que leur vie peut s’améliorer par l’effort, ils n’ont plus de motivation à travailler dans ce qu’ils perçoivent comme un système « truqué » en faveur de la bourgeoisie déjà propriétaire. Cela a mené à la montée du socialisme, une réponse structurelle¹ à la financiarisation croissante du monde, dans l’espoir qu’une redistribution plus équitable des actifs puisse rétablir le lien entre effort et récompense.

Le socialisme incarne la réponse idéologique visant à réduire l’écart entre bourgeoisie et prolétariat. Toutefois, avec une confiance publique dans le gouvernement à seulement 22 % en mai 2024, une autre réaction naturelle s’est développée. Plutôt que de miser sur le socialisme pour combler l’écart, un nombre croissant d’individus espèrent désormais accéder à la classe supérieure par le (hyper)jeu.

l’ouroboros

Comme évoqué précédemment, rêver de s’enrichir par le jeu n’a rien de nouveau.

Cependant, les mécanismes du jeu ont radicalement changé avec internet. Aujourd’hui, presque tout le monde, à tout âge, peut jouer. Jadis stigmatisé, le jeu s’est ancré dans la société, porté par sa glorification sur les réseaux sociaux et son accessibilité accrue.

L’essor du jeu, mentionné plus haut, découle directement de la montée d’internet. Désormais, nul besoin de se rendre dans un casino physique pour jouer, le jeu est omniprésent. Chacun peut ouvrir un compte Robinhood et trader du 0dte, la crypto est tout aussi accessible, et les revenus des casinos en ligne atteignent des records.

Comme le relève le NYT,

« Les joueurs d’aujourd’hui ne sont plus seulement des retraités autour des tables de poker. Ce sont de jeunes hommes sur leurs smartphones. Et grâce à une série d’innovations quasi-légales dans les paris en ligne, les Américains peuvent désormais parier sur presque tout depuis leurs comptes d’investissement. »

Récemment, Google et Polymarket ont annoncé une collaboration pour afficher les cotes de paris dans les résultats de recherche. « Parier sur le football et les élections fait désormais autant partie de notre vie que regarder le football et voter », écrit le Wall Street Journal. Si une part de ce phénomène est sociale, la majorité est selon moi liée à l’hyperfinancialisation, et même le jeu social découle de l’emprise croissante des marchés sur nos vies.

À mesure que la richesse des ménages dépend de plus en plus des prix des actifs, que la croissance des salaires ralentit et que la mobilité sociale perçue en lien avec l’effort diminue, la question se pose : pourquoi travailler dur s’il est impossible d’améliorer son niveau de vie ? Une étude récente montre que lorsque les ménages jugent leurs chances d’accéder à la propriété faibles, ils consomment davantage par rapport à leur patrimoine, réduisent leur effort au travail et prennent des risques accrus dans leurs investissements. Le constat est identique chez les locataires à faible patrimoine, et ces comportements s’amplifient avec le temps, accentuant la dispersion des richesses entre ceux qui possèdent des actifs et ceux qui n’en ont pas.

Le biais de survivant fait alors son œuvre. Les success stories de personnes devenues riches du jour au lendemain grâce au jeu, la consommation ostentatoire et la démonstration sociale sur Instagram ou les day traders promettant aux gens de quitter leur emploi, diffusent des mentalités dégénérées. La Corée du Sud en est un exemple : faible mobilité sociale perçue, inégalités croissantes, prix de l’immobilier élevés et propension au jeu chez les citoyens ordinaires. Selon le FT, « la spéculation de détail [est] une force majeure – plus de la moitié du volume quotidien sur le marché boursier coréen, soit 2 000 milliards de dollars ». Ils se désignent comme la génération « sampo » – ceux qui ont renoncé à trois choses : rencontres, mariage et enfants, pour diverses raisons : chômage des jeunes, précarité de l’emploi, stagnation des salaires, coût de la vie, endettement et forte concurrence dans l’éducation et l’emploi.

Ce phénomène n’est pas propre à la Corée ; la génération Satori au Japon et la génération Tangping en Chine en sont aussi l’illustration

Et aux États-Unis, la moitié des hommes de 18 à 49 ans ont un compte de paris sportifs, tandis que 42 % des Américains et 46 % des membres de la génération Z approuvent l’affirmation : « Peu importe mes efforts, je ne pourrai jamais acheter la maison de mes rêves. » Pourquoi s’épuiser pour un salaire minimum alors qu’un pari peut rapporter une semaine, un mois ou même une année de salaire en quelques minutes ? Comme l’a exprimé Thiccy : « La technologie rend la spéculation sans effort, tandis que les réseaux sociaux diffusent l’histoire de chaque nouveau millionnaire du jour au lendemain, attirant la population dans un pari géant perdant, tels des papillons attirés par la lumière. »

Les effets dopaminergiques ne doivent pas être sous-estimés. Sur le long terme, ces joueurs perdront de l’argent, mais comment revenir au salariat après avoir gagné si facilement ? Il suffit d’une nouvelle tentative, d’un dernier gros gain, et ils arrêteront et quitteront leur emploi.

« Tout ce qu’il faut, c’est un dollar et un rêve » – ancien slogan de la loterie de l’État de New York

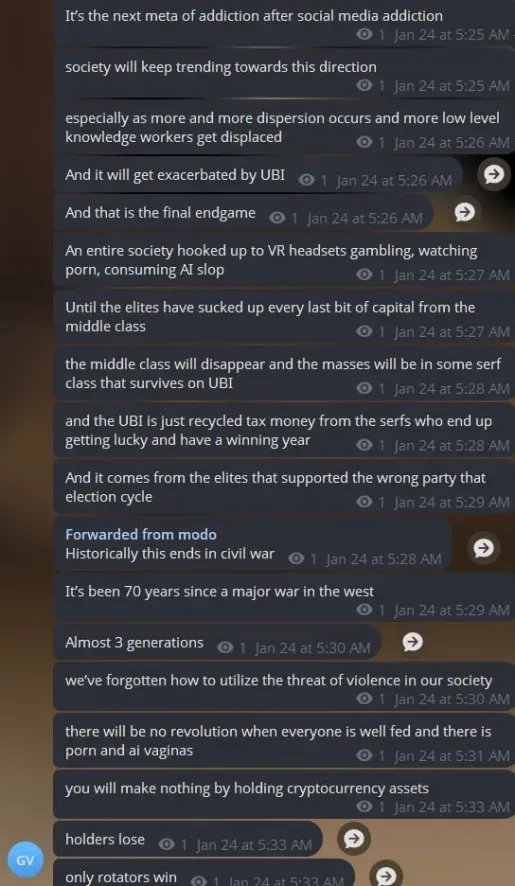

Et l’ouroboros débute. L’hyperfinancialisation génère du nihilisme envers le système, ce qui accroît le jeu, lequel renforce à son tour l’hyperfinancialisation. Davantage d’histoires de biais de survivant circulent, plus de gens jouent et perdent, les ressources sont détournées des comportements productifs. Le marché cesse d’allouer aux entreprises socialement utiles et privilégie celles qui accélèrent le jeu. Fait révélateur : $hood a progressé de 184 % depuis le début de l’année alors que l’investisseur individuel médian consacre six minutes à la recherche par transaction, principalement juste avant l’ordre.

Je ne qualifierais pas cela d’échec du marché. Les marchés sont le reflet de la nature humaine, imparfaite et égoïste, d’où l’allocation vers le résultat le plus rentable, même s’il est négatif à long terme, sans que cela ne constitue un échec pur du marché. Les marchés ne sont pas des arbitres moraux. Pourtant, il est frappant qu’une industrie entière soit bâtie pour soutirer l’argent des gens. Comme l’a dit Milei : « Si vous allez au casino et perdez de l’argent, quelle réclamation faire si vous saviez à quoi vous attendre ? », ou plus simplement, il n’y a pas de place pour les pleurs au casino. Je considère toutefois que l’hyperfinancialisation déforme les marchés. Même imparfaits, les marchés sous hyperfinancialisation ressemblent à un casino, et lorsque les résultats négatifs sont profitables, le problème dépasse le marché lui-même.

Quoi qu’il en soit, moral ou non, cela accélère l’hyperfinancialisme. Les cours boursiers montent, le chômage progresse, l’évasion s’installe : TikTok, Instagram Reels, le métavers. Mais le jeu est un jeu à somme nulle. En réalité, il est à somme négative à cause des frais, mais même en considérant le jeu à somme nulle, aucune richesse nouvelle n’est créée. Aucun bénéfice sociétal n’est généré. L’argent circule simplement entre les mains. De moins en moins de capital va à l’innovation, au développement et aux résultats à somme positive. « [La civilisation] consiste à produire bien plus que ce que l’on consomme », selon Elon Musk, mais cela est impossible dans une société hyperfinanciarisée, en raison des autres conséquences de l’hyperfinancialisme : l’évasion.

L’écart entre classes moyenne et supérieure en termes de loisirs n’a jamais été aussi faible, alors que l’humanité consacre de plus en plus de temps en ligne. Cette situation, couplée à la baisse de la mobilité sociale, réduit fortement l’incitation à travailler dur et à créer de nouveaux projets porteurs.

Après avoir lu choose good quests, je constate le manque de « bonnes quêtes » aujourd’hui. Pour reprendre l’exemple $hood, Robinhood est passé d’une quête vertueuse – le trading sans frais – à une quête néfaste – extraire le maximum d’argent des particuliers. La comparaison de la page YC request for startups de 2014 à 2025 illustre aussi la raréfaction des bons projets (ou financements. Je digresse, mais voici un article pertinent à ce sujet).

En somme, dans une société hyperfinanciarisée, les « bonnes quêtes » se raréfient, et sans elles, on ne peut produire plus que ce que l’on consomme, la société échoue à être à somme positive.

Je conclus par cette description d’une société technocapitaliste hyperfinanciarisée :

Notes :

¹ On pourrait considérer que le populisme est la réponse collective la plus large, dont le socialisme n’est qu’une composante, mais le populisme de droite en Europe, avec le sentiment anti-immigration, constitue une autre réponse à un problème analogue. Cet article se concentre sur le socialisme pour plus de clarté (puisqu’il s’agit de la réaction populiste la plus axée sur l’économie), la réponse populiste globale pourra être abordée ultérieurement.

Avertissement :

- Article reproduit depuis [polarthedegen]. Tous droits d’auteur réservés à l’auteur original [polarthedegen]. Pour toute objection à cette reproduction, veuillez contacter l’équipe Gate Learn, qui s’en chargera rapidement.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la reproduction, la distribution ou le plagiat des articles traduits sont interdits.