Récapitulatif hebdomadaire crypto Gate Ventures (10 novembre 2025)

Synthèse

- La pression sur la liquidité s’est renforcée et le dollar s’est resserré ; la Fed annonce la fin du QT et pourrait relancer l’expansion du bilan dès l’an prochain.

- Les indicateurs de la semaine incluent l’inflation américaine, les premières demandes d’allocations chômage, le budget mensuel, l’IPP, les ventes au détail et les stocks des entreprises.

- BTC et ETH ont respectivement chuté de 5,26 % et 8,29 %, enregistrant chacun leur troisième plus important retrait d’ETF historique (1,22 Md$ et 507,83 M$). Le ratio ETH/BTC a reculé à 0,0342, tandis que l’indice BTC Fear & Greed s’établit à 29 (peur).

- La capitalisation totale du marché a diminué de 5,26 %, mais les cryptomonnaies axées sur la confidentialité ont montré une meilleure résistance, en baisse de seulement 1,05 % hors top 10. Les cryptos privées dominent, avec ZEC dont le volume d’échange dépasse BTC et ETH ; NEAR Intent s’impose comme protocole multi-chaîne.

- ICP s’est envolé de 80,9 % et domine le top 30, suivi par ZEC (+68,7 %) et XMR, portés par des fondamentaux solides et une demande accrue de confidentialité.

- 0xIntuition lance son token, soutenu par ConsenSys et Polygon Ventures, coté sur les principales plateformes, avec un pic à 0,58 $ et un cours actuel autour de 0,20 $.

- Le tout premier indice Digital Markets 50 on-chain de S&P sera lancé via Chainlink et Dinari.

- Marathon Digital réalise un bénéfice record de 123 M$ et opère sa transition du minage de bitcoin vers l’IA et l’énergie.

- La file d’attente de staking Ethereum explose, avec 1,5 M ETH en attente d’activation, témoignant de la confiance accrue des institutions.

Panorama macroéconomique

La pression sur la liquidité s’est accentuée et le dollar s’est resserré ; la Fed annonce l’arrêt du QT et envisage de relancer l’expansion du bilan dès l’an prochain.

Depuis octobre, les établissements financiers américains font face à une hausse des tensions sur le financement, la liquidité du dollar s’est resserrée et la devise américaine a rebondi. Lors du FOMC du 29 octobre, la Fed a indiqué vouloir mettre fin au quantitative tightening (QT) le 1er décembre, comme en 2019, stoppant la réduction des Treasuries et poursuivant la contraction des MBS avec un plafond mensuel de 35 Md$, tout en réinvestissant les remboursements de principal des MBS en bons du Trésor. Depuis juin 2022, la Fed a réduit son bilan d’environ 2,3 T$, soit plus de 25 %, avec une baisse de 1,6 T$ sur les Treasuries et de 600 Md$ sur les MBS. Depuis juillet, le recours à la fenêtre d’escompte a augmenté et les pressions sur la liquidité se sont accrues après les fraudes dans les banques régionales ; les emprunts via la Standing Repo Facility ont dépassé 5 Md$ et atteint plus de 10 Md$ le 29 octobre.

Cette décision vise à soutenir la liquidité globale du dollar et à injecter des fonds de façon ciblée sur le marché des Treasuries, afin d’atténuer le stress récent du financement court terme et d’éviter tout risque systémique. Elle illustre également la frontière de plus en plus floue entre politique monétaire et budgétaire. La Fed pourrait relancer l’expansion du bilan dès le premier trimestre ou au plus tard au troisième trimestre de l’an prochain. Si les principaux écarts de taux sur le marché de financement sécurisé au jour le jour, comme SOFR-ONRRP ou SOFR-IORB, restent élevés, la Fed pourrait même agir avant la fin de l’année.

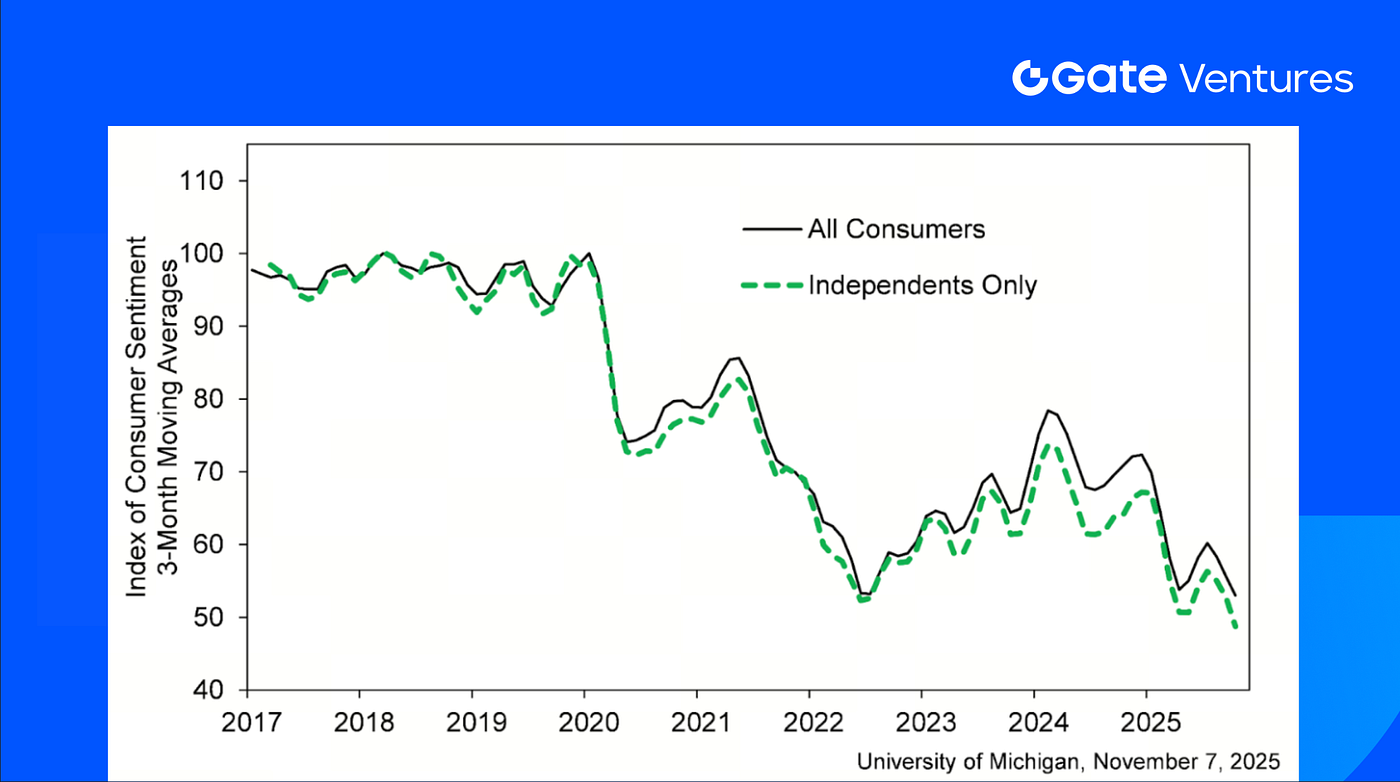

Les statistiques attendues cette semaine sont l’inflation américaine, les premières demandes d’allocations chômage, le budget mensuel, l’IPP, les ventes au détail et les stocks d’entreprises. Le shutdown du gouvernement US se prolonge et la publication des données officielles devrait rester retardée, mais les données privées témoignent d’une inquiétude grandissante sur la conjoncture. La dernière enquête de l’Université du Michigan révèle une confiance des consommateurs au plus bas depuis plus de trois ans, avec des anticipations en forte baisse. (1, 2)

Sentiment national USA – Université du Michigan

DXY

Le dollar a connu une légère baisse la semaine dernière, passant de plus de 100 à 99,654, tandis que les principales devises progressaient et que les investisseurs tentaient d’arbitrer entre la posture restrictive de la Fed et les incertitudes économiques américaines. (3)

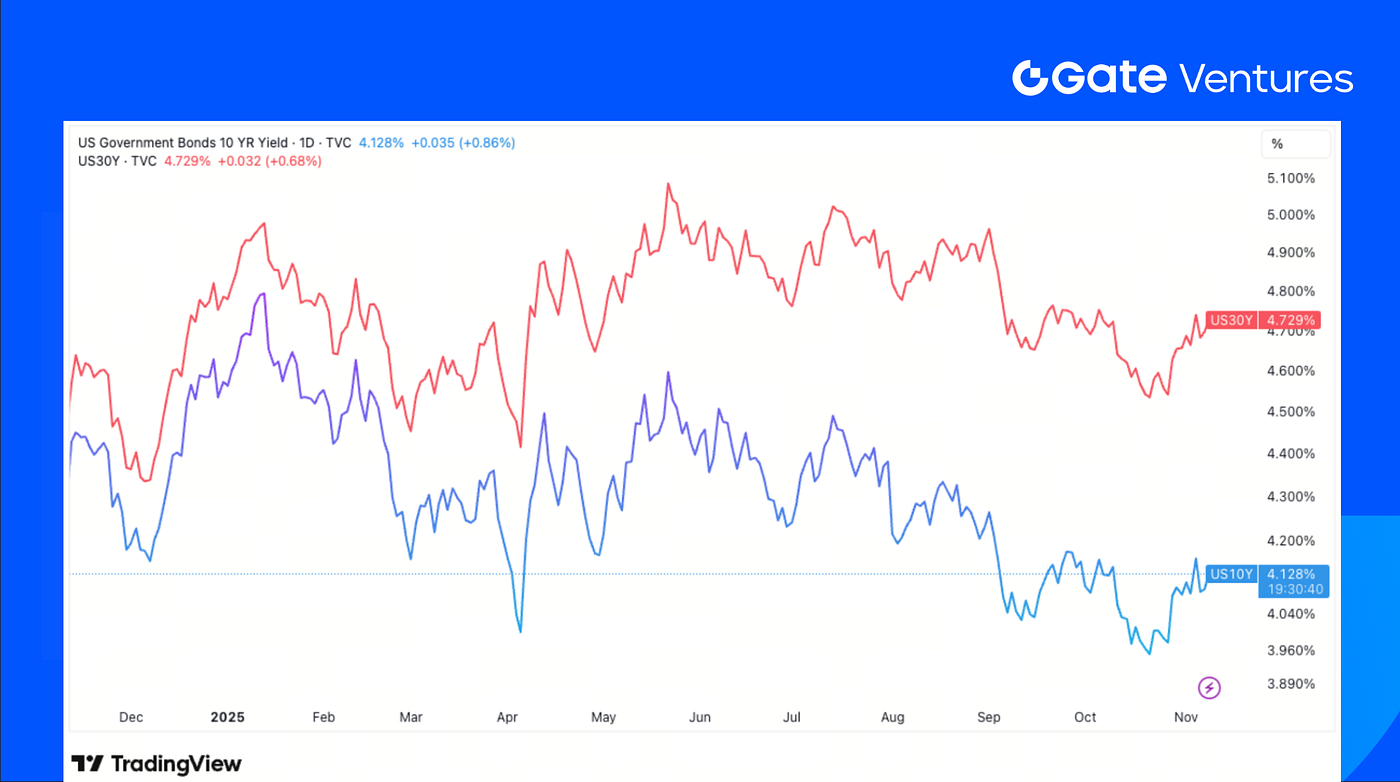

Rendements des obligations US à 10 et 30 ans

Les rendements des obligations américaines, court et long terme, ont augmenté la semaine dernière, en raison du blackout des données économiques et du shutdown gouvernemental. Les investisseurs espèrent une issue rapide après la proposition du chef de la minorité au Sénat. (4)

Or

Le prix de l’or a progressé la semaine dernière à mesure que le dollar s’affaiblissait, le shutdown américain renforçant la demande de valeurs refuges alors que les marchés actions s’orientaient à la baisse. (5)

Panorama des marchés crypto

1. Principaux actifs

Prix du BTC

Prix de l’ETH

Ratio ETH/BTC

Le BTC a reculé de 5,26 % la semaine passée, l’ETH de 8,29 %. Les ETF Bitcoin ont enregistré 1,22 Md$ de sorties nettes, troisième record historique ; les ETF Ethereum, 507,83 M$, également troisième record. (6)

Le ratio ETH/BTC a baissé de 3,17 % à 0,0342, poursuivant sa tendance baissière. L’indice BTC Fear & Greed est descendu à 29, en zone de peur. (7)

2. Capitalisation globale du marché

Capitalisation totale crypto

Capitalisation crypto hors BTC et ETH

Capitalisation crypto hors top 10

La capitalisation crypto a reculé de 5,26 % ; hors BTC et ETH, la baisse est de 3,88 %. BTC et ETH ont mené la baisse, tandis que les altcoins hors top 10 n’ont cédé que 1,05 %.

Le secteur des cryptomonnaies axées sur la confidentialité reste dynamique, mené par Zcash (ZEC), dont le nombre de transactions shielded a atteint un record. Il convient également de noter NEAR Intent, protocole multi-chaîne intégré à des DEX comme SwapKit, Zashi et KyberSwap ; les frais du protocole atteignent un sommet à près de 300 K$ par jour.

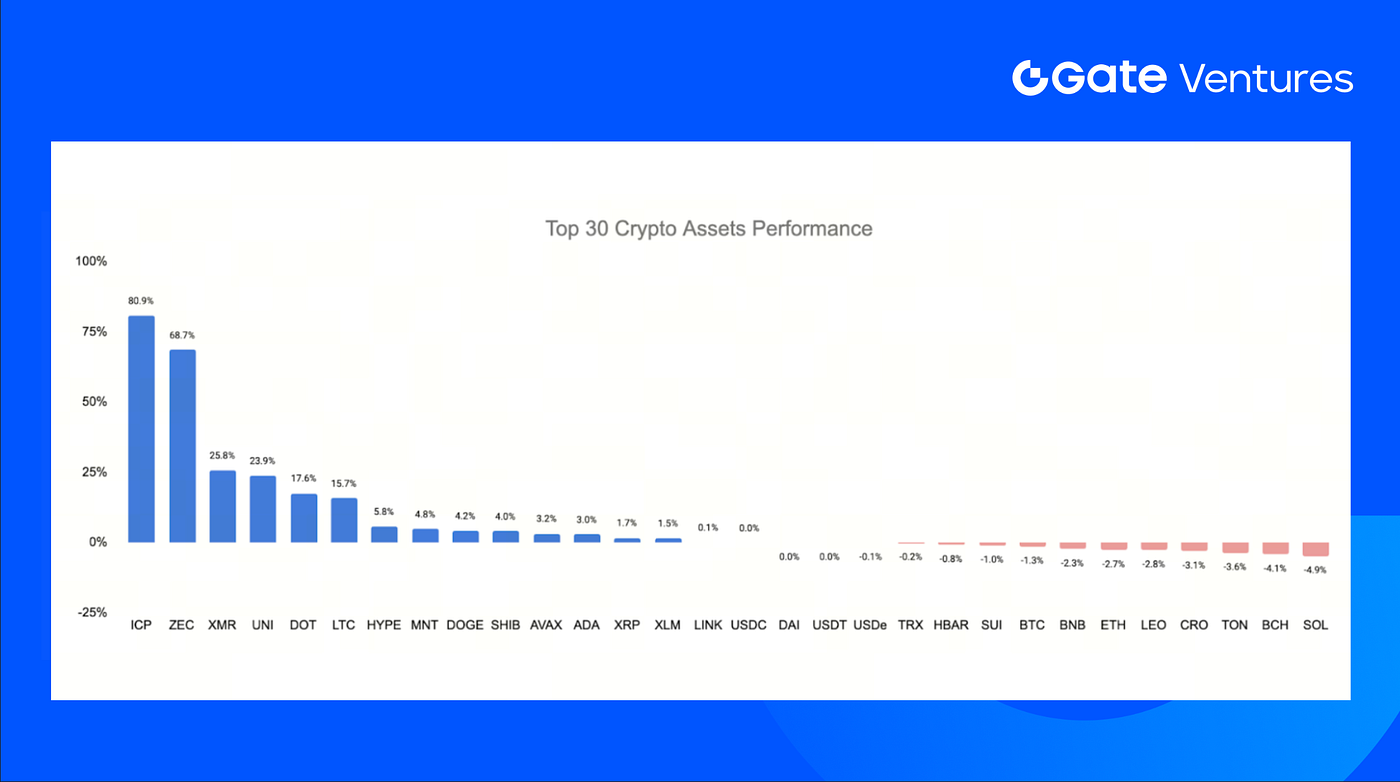

3. Performance des 30 principaux actifs crypto

Source : Coinmarketcap et Gate Ventures, 10 novembre 2025

Le marché des altcoins conserve une forte dynamique, emmené par ICP (Internet Computer), ZEC (Zcash) et XMR (Monero). ICP domine avec +80,9 % ; il affiche le meilleur débit en temps réel du marché : 1 145 tps, devant Solana (819 tps). (8)

ZEC progresse de 68,7 %, poursuivant sur sa lancée. Son volume de transactions hebdomadaire atteint un sommet sur un an à 190 000 ; les actifs shielded restent élevés à 4,8 millions de ZEC (environ 26 % de l’offre totale). Les transactions shielded montent à 22 %, soit une hausse de 46,7 % par rapport à 15 % un an plus tôt, traduisant une préférence accrue pour l’anonymat. (9)

4. Nouveau token lancé

Intuition conçoit une infrastructure de nouvelle génération pour le Web sémantique de Web3, où réputation, confiance, identité et savoir deviennent des actifs on-chain monétisables et utilisables par les applications. Soutenu par ConsenSys et Polygon Ventures, le projet vise à relier IA, propriété des données et réseaux de savoir décentralisés.

Après son événement de génération, le token 0xIntuition a été coté sur les principales plateformes (Gate, Upbit, Bithumb, Coinbase). Il a atteint 0,58 $ à l’ouverture et se négocie autour de 0,20 $.

Points forts des marchés crypto

1. L’indice Digital Markets 50 on-chain de S&P lancé via Chainlink et Dinari

Chainlink et Dinari lancent l’indice S&P Digital Markets 50 on-chain, qui suivra 35 sociétés américaines blockchain et 15 grands actifs numériques. Développé avec S&P Dow Jones Indices, ce benchmark s’appuie sur les oracles Chainlink pour fournir des prix vérifiés en temps réel et une transparence totale entre TradFi et crypto. Cette initiative renforce le rôle de Dinari dans la tokenisation via la plateforme dShares, déjà forte de plus de 200 actifs US tokenisés. (10)

2. Marathon Digital réalise un bénéfice record de 123 M$ et pivote vers l’IA et l’énergie

MARA Holdings (NASDAQ : MARA) affiche un bénéfice record de 123 M$ au T3 (+92 % sur un an, 252 M$ de CA), porté par la hausse du BTC, une meilleure efficacité et une progression de 64 % du hashrate. L’entreprise détient 53 250 BTC (~5,6 Md$) et prévoit un projet de centre de données/gaz de 1,5 GW au Texas avec MPLX LP, accélérant sa transition vers l’IA et l’énergie. Avec 6,8 Md$ en liquidités et BTC, MARA vise 75 EH/s de hashrate d’ici fin d’année, malgré le retard de son titre en Bourse. (11)

3. La file d’attente de staking Ethereum explose, avec 1,5 M ETH en attente d’activation : confiance institutionnelle renforcée

La file d’attente pour les validateurs Ethereum atteint 1,5 M ETH, avec 2,45 M ETH en attente de sortie, preuve d’une participation accrue. Cette régulation prévient la volatilité lors des activations/retraits. La hausse reflète une confiance institutionnelle et un basculement vers le staking sur la chaîne principale, les acteurs long terme privilégiant le contrôle direct et la stabilité des rendements. Malgré le seuil de 32 ETH et les délais de sortie, la croissance du staking renforce le rôle d’Ethereum comme couche centrale de règlement pour la DeFi et les stablecoins mondiaux. (12)

Principaux deals ventures

1. BH Digital (Brevan Howard) et Galaxy Digital soutiennent Canaan via un deal equity de 72 M$ pour renforcer l’infrastructure minière

Canaan Inc., mineur bitcoin coté au Nasdaq, a levé 72 M$ grâce à BH Digital (Brevan Howard), Galaxy Digital et Weiss Asset Management. L’opération inclut l’émission de 63,7 M ADS à 1,131 $ pièce, sans warrants ni dérivés. Les fonds consolideront le bilan, financeront l’énergie et réduiront la dépendance à de futurs financements. Le deal illustre le retour de la confiance institutionnelle dans la tech Canaan et son virage vers le computing utilitaire. (13)

2. Harmonic lève 6 M$ en amorçage pour booster la performance Solana

Harmonic, jeune pousse de l’infrastructure Solana, a levé 6 M$ en amorçage auprès de Paradigm et d’anges de l’écosystème. Elle développe le premier système ouvert de construction de blocs, permettant aux validateurs de sourcer les blocs auprès de plusieurs constructeurs concurrents en temps réel — supprimant le goulot d’étranglement du leader unique et dopant la performance. Son modèle d’agrégation apporte l’exécution de qualité boursière à Solana, rapprochant le réseau du niveau Nasdaq. (14)

3. Liquid lève 7,6 M$ en amorçage pour apporter une infrastructure institutionnelle aux contrats perpétuels on-chain

Liquid, agrégateur décentralisé de contrats perpétuels regroupant trading, rendement et gestion des risques dans une seule appli, lève 7,6 M$ en amorçage auprès de Paradigm, General Catalyst et d’anges comme Ashwin Ramachandran, Eric Wu et Vlad Novakovski. La plateforme connecte Hyperliquid, Lighter et Ostium, offrant accès et analytics intégrés. Liquid a déjà traité plus de 500 M$ et vise l’utilisabilité institutionnelle pour les traders individuels. (15)

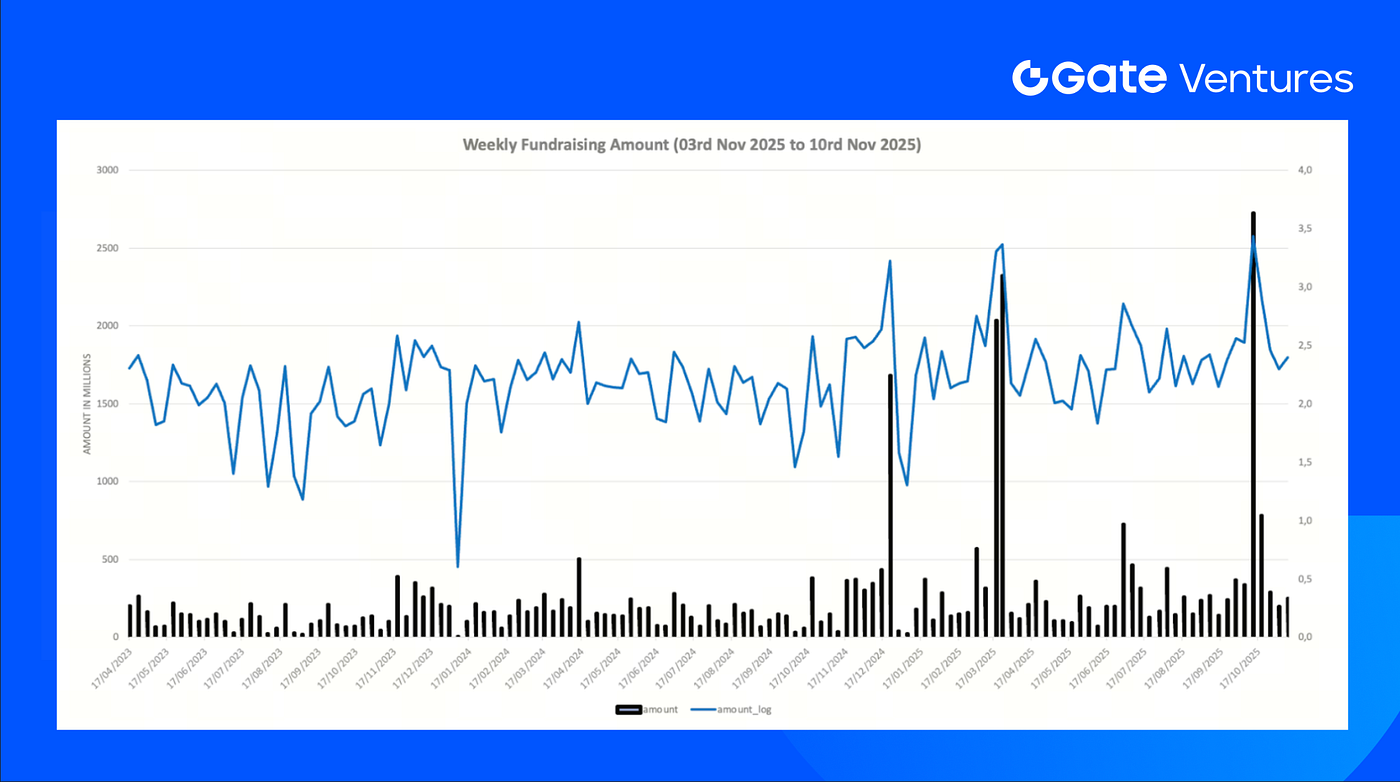

Métriques du marché ventures

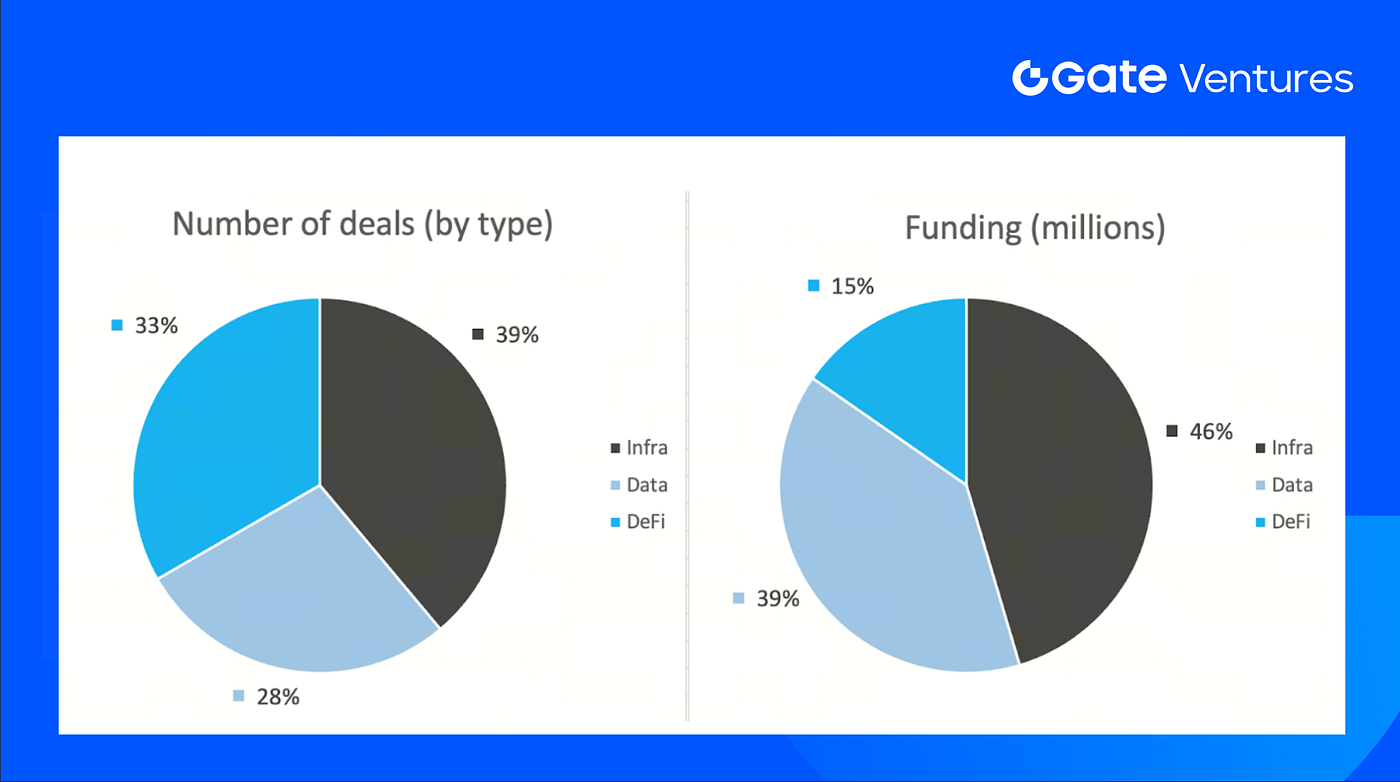

La semaine dernière, 18 deals ont été conclus, dont 7 en Infra (39 % du total), Data 5 (28 %) et DeFi 6 (33 %).

Source hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, 10 novembre 2025

Le montant total levé est de 250 M$, 11 % des deals (2/18) n’ont pas communiqué de montant. L’Infra domine avec 137 M$. Les deals principaux : Canaan 72 M$, Future 35 M$.

Source hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, 10 novembre 2025

La levée totale hebdomadaire atteint 250 M$ sur la première semaine de novembre 2025, soit +26 % sur une semaine. Elle progresse de +616 % sur un an à période comparable.

À propos de Gate Ventures

Gate Ventures, branche capital-risque de Gate.com, investit dans l’infrastructure décentralisée, l’intergiciel et les applications qui façonneront le Web 3.0. Acteur global, Gate Ventures accompagne les startups et équipes innovantes capables de réinventer les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Ce contenu ne constitue ni une offre, ni une sollicitation, ni une recommandation. Il est indispensable de demander conseil auprès d’un professionnel avant toute décision d’investissement. Gate Ventures peut restreindre ou interdire l’accès à certains services selon les juridictions. Pour en savoir plus, consultez les conditions d’utilisation.

Source :

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-10-november-2025.html

- University of Michigan : Consumer Sentiment, https://www.sca.isr.umich.edu/

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- ICP real-time tps, https://chainspect.app/dashboard

- ZCash performance, https://zechub.wiki/dashboard

- Lancement de l’indice Digital Markets 50 on-chain de S&P via Chainlink et Dinari,https://www.theblock.co/post/377812/chainlink-and-dinari-bringing-sp-crypto-stock-index-onchain

- Marathon Digital réalise un bénéfice record de 123 M$ et pivote vers l’IA et l’énergie,https://cointelegraph.com/news/mara-hut-8-profits-q3-bitcoin-reserves-grow

- La file d’attente de staking Ethereum explose, avec 1,5 M ETH en attente d’activation : confiance institutionnelle renforcée,https://www.theblock.co/post/377317/ethereum-validator-queue-grows-with-1-5-million-eth-waiting-to-start-staking

- BH Digital (Brevan Howard) et Galaxy Digital soutiennent Canaan via un deal equity de 72 M$ pour renforcer l’infrastructure minière,https://investor.canaan-creative.com/news-releases/news-release-details/canaan-inc-announces-strategic-investment-brevan-howard-galaxy

- Harmonic lève 6 M$ en amorçage pour booster la performance Solana,https://www.theblock.co/post/377791/paradigm-harmonic-funding-solana-nasdaq-speed

- Liquid lève 7,6 M$ en amorçage pour apporter une infrastructure institutionnelle aux contrats perpétuels on-chain,https://www.theblock.co/post/377341/paradigm-leads-funding-perp-dex-aggregator-liquid

Partager

Contenu

Articles Connexes

Récapitulatif hebdomadaire de Gate Ventures sur les crypto-monnaies (29 septembre 2025)

Récapitulatif hebdomadaire de Gate Ventures sur les cryptomonnaies (25 août 2025)

Récapitulatif hebdomadaire des cryptomonnaies Gate Ventures (18 août 2025)

Récapitulatif hebdomadaire sur la cryptomonnaie par Gate Ventures (22 septembre 2025)

Gate Ventures s’engage à allouer 20M pour soutenir la BNB Incubation Alliance BIA