Bonjour,

Aujourd'hui, nous plongeons dans les résultats du deuxième trimestre 2025 de Galaxy Digital, alors que ce leader des actifs numériques et des solutions de centres de données prépare un changement de cap stratégique. L’entreprise s’apprête à quitter son cœur de métier, qui génère 95 % de son chiffre d’affaires avec moins de 1 % de marge, au profit d’un modèle promettant un rapport revenus/dépenses qui défie toute concurrence.

À retenir

- Le trading crypto de Galaxy réalise 13 M$ de bénéfice sur 8,7 Md$ de chiffre d’affaires (soit 0,15 % de marge), avec 18,8 M$ de rémunération trimestrielle — le cœur de métier est ainsi négatif en trésorerie

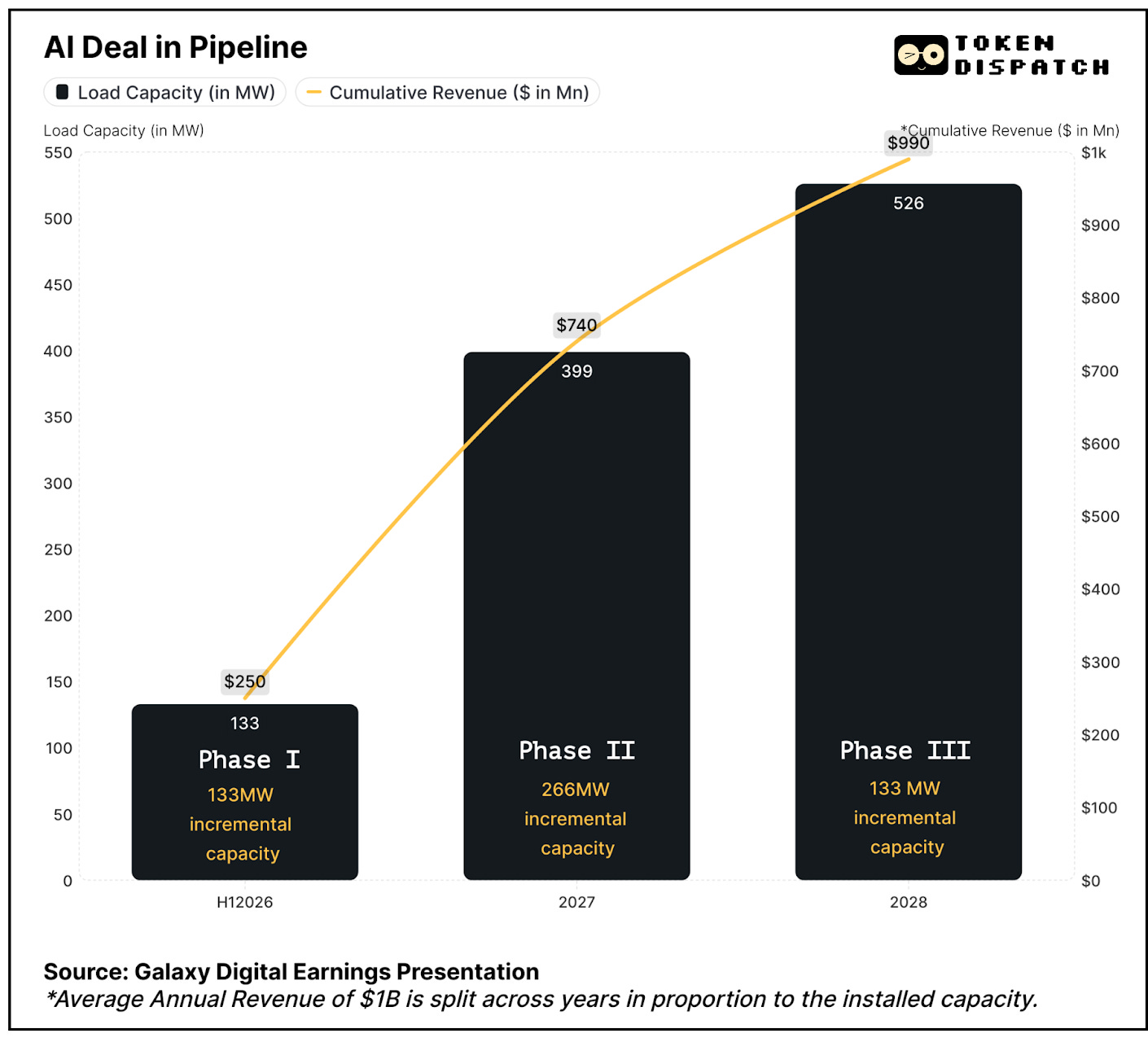

- Virage IA : accord CoreWeave de 15 ans pour 526 MW promettant 90 % de marge sur plus de 1 Md$ de revenus annuels moyens, en trois phases dès le S1 2026

- 3,5 GW de capacité contrôlée au Texas sur un marché sous tension où la demande en data centers doit quadrupler d’ici 2030

- Financement de projet de 1,4 Md$ sécurisé, preuve de viabilité commerciale et d’une réduction majeure du risque d’exécution

- Le modèle actuel repose sur les gains de la trésorerie crypto (198 M$ au T2) pour financer les opérations, car l’activité de trading, très consommatrice de capital, dégage peu de rendement

- L’action a progressé de 17 % avant de rechuter, car les investisseurs ne prévoient aucun revenu additionnel avant le S1 2026

En analysant les chiffres de Galaxy Digital pour le deuxième trimestre, on pourrait passer à côté d’un élément essentiel : la transformation à venir. Un examen approfondi révèle comment la société dirigée par Michael Novogratz est en passe de passer d’un trading crypto cyclique à des revenus d’infrastructure IA plus récurrents.

Investir dans la crypto sans la turbulence du secteur

Oubliez les phrases de récupération, les piratages de plateformes et les installations de portefeuilles en pleine nuit.

Avec Grayscale, vous pouvez investir dans Bitcoin, Ethereum ou d’autres actifs numériques aussi simplement que vous achetez une action — grâce à des produits régulés et déclarés auprès de la SEC.

- Pas de clé privée à gérer

- Aucune bourse non régulée

- Pas de courbe d’apprentissage abrupte

La solution la plus simple, pour particuliers et institutionnels.

👉 Découvrir Grayscale

La mine d’or de l’infrastructure IA

Galaxy Digital opère l’un des plus grands virages de l’histoire de la crypto, adoptant la puissance des data centers IA à forte marge en lieu et place du trading à faible rentabilité.

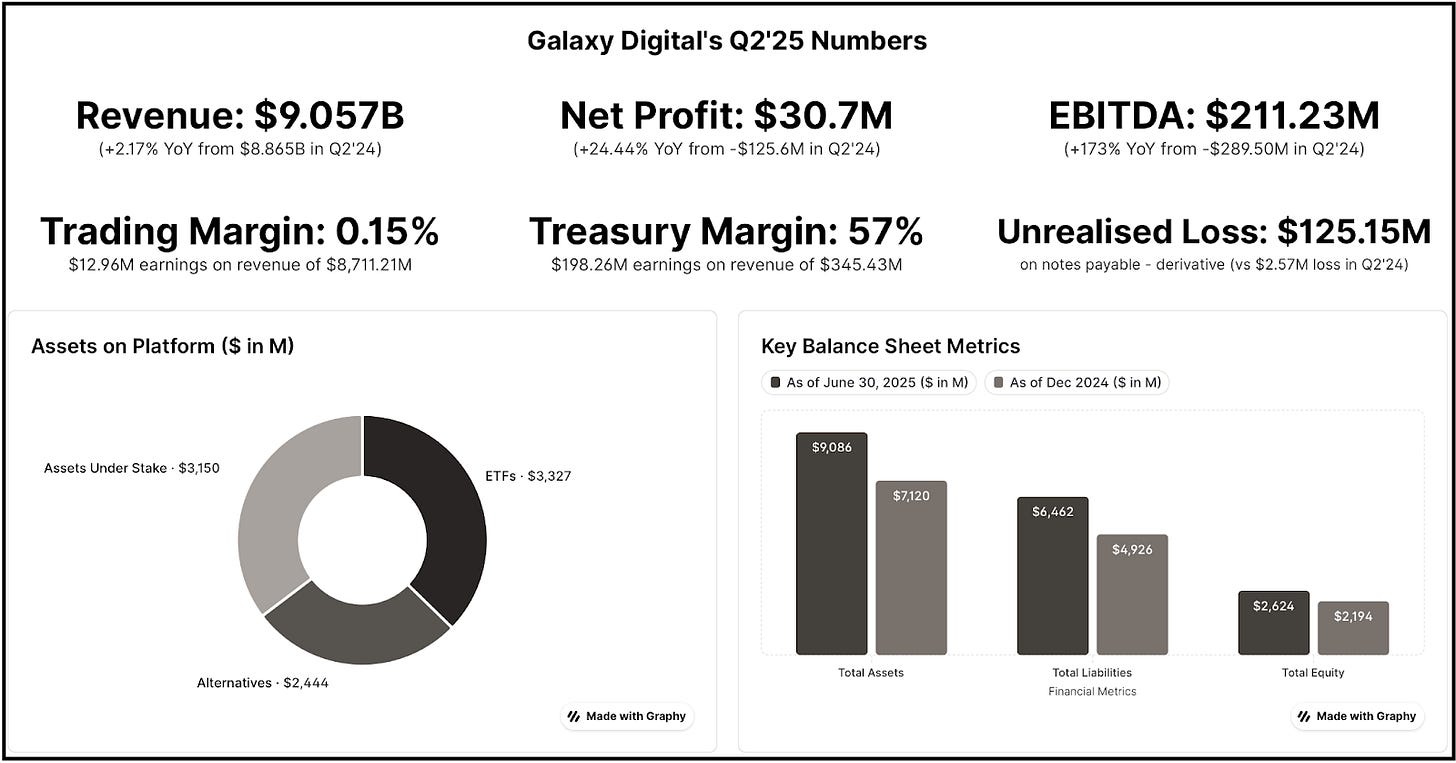

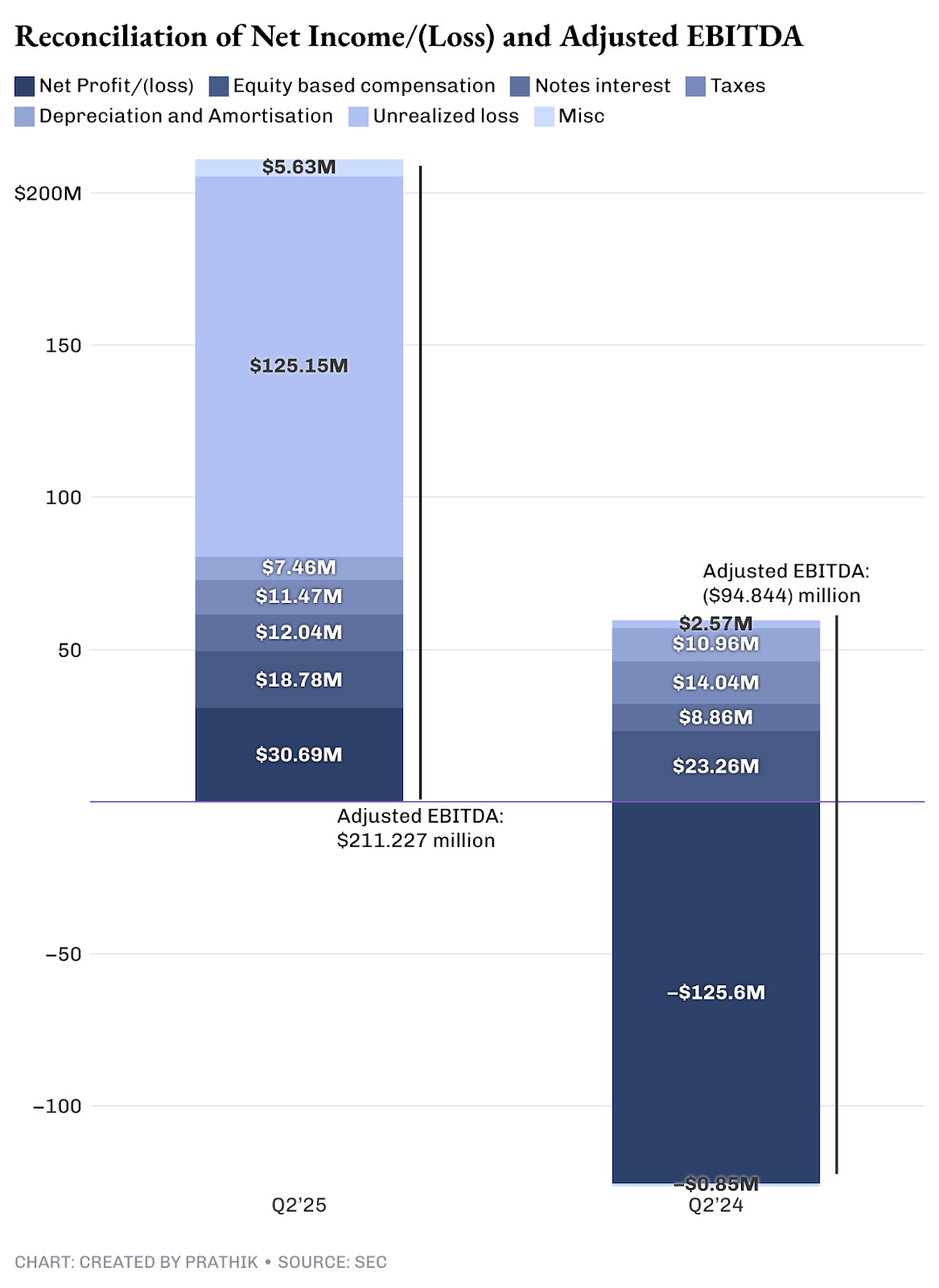

Au dernier trimestre, Galaxy affiche un bénéfice net de 31 M$ qui, après retraitement des postes non monétaires et non réalisés, atteint 211 M$ d’EBITDA ajusté.

Dans le détail, l’activité trading ne produit que 13 M$ de résultat pour 8,7 Md$ de ventes, soit une marge de 0,15 %. Ce sont donc 95 % des revenus qui ne créent quasiment aucune valeur.

À l’inverse, le contrat IA de data center promet une marge de 90 % sur plus de 1 Md$ de chiffre d’affaires moyen annuel.

Si je suis convaincu de la pertinence d’un développement dans l’IA et la haute performance de calcul, la promesse de marge paraît tout de même optimiste. Ne vous fiez pas qu’à mon avis, comparez avec les marges publiées ce trimestre par Equinix et Digital Realty : 46–47 %.

Malgré tout, l’orientation est pertinente d’un point de vue purement génération de revenus. À ce jour, Galaxy tire la majorité de son chiffre d’affaires du trading dont les coûts sont élevés et les marges faibles. Le résultat net (revenus moins charges) provient, lui, principalement du segment Trésorerie et Corporate.

Ce segment regroupe les investissements dans les actifs numériques et le minage, les participations, ainsi que les gains et pertes (réalisés et latents) sur ces actifs et investissements.

La trésorerie de 2 Md$ sert à la fois de véhicule d’investissement et de réserve stratégique en période de marché porteur.

Cette branche a dégagé 198 M$ de résultat hors gains latents non monétaires. Contrairement à d’autres acteurs crypto, la stratégie de trésorerie de Galaxy permet de générer des liquidités par des ventes ponctuelles d’actifs.

La démarche de Galaxy tranche ainsi avec la stratégie Bitcoin de Michael Saylor : « acheter, conserver, ne jamais vendre », qui génère 14 Md$ de plus-values latentes ce trimestre. Mais il ne s’agit que de profits virtuels. Aucun actionnaire de Strategy ne reçoit de part de ces 14 Md$ de gains non réalisés.

À lire : Strategy’s Mark-to-Moon 🌒

Chez Galaxy, la logique est différente : la société ne se contente pas de stocker de la crypto, elle opte pour des arbitrages stratégiques qui dégagent des profits réels : des gains concrets que ses actionnaires partagent.

Cependant, je considère que ce segment trésorerie demeure une source de revenus instable. Tant que le marché crypto reste haussier, il produira des gains, mais c’est loin d’être garanti. Les marchés, traditionnels comme crypto, sont cycliques et rendent ces revenus fortement tributaires de la conjoncture.

C’est précisément pourquoi Galaxy doit réussir son virage IA : le modèle actuel n’est pas soutenable.

L’opportunité de marché

Galaxy s’est positionné à l’intersection de deux dynamiques majeures : l’explosion de la demande en puissance de calcul IA et le manque criant d’infrastructures électriques aux États-Unis. Selon un rapport McKinsey, la demande mondiale en data centers passera de 55 GW (2023) à 219 GW (2030), soit x4.

Les hyperscalers — géants du cloud — investiront 800 Md$ en Capex dans les data centers d’ici 2028, soit 70 % de plus qu’en 2025, mais leur développement est contraint par l’accès à l’électricité.

L’avantage de Galaxy réside dans son potentiel de 3,5 GW sur le campus Helios au Texas, suffisant pour alimenter plus de 700 000 foyers. Avec 800 MW déjà validés et 2,7 GW supplémentaires à l’étude par l’Electric Reliability Council of Texas (ERCOT), Galaxy dispose de l’une des plus grandes capacités disponibles sur un marché IA sous tension.

Modélisation numérique du campus Helios AI & HPC Data Center de Galaxy, Texas.

La transformation de Galaxy s’appuie sur un engagement de 15 ans avec CoreWeave, l’un des plus importants contrats de l’industrie de l’infrastructure IA. CoreWeave s’est engagé à réserver 526 MW de capacité IT en trois tranches.

Les 90 % de marge espérés s’expliquent par la faible intensité capitalistique d’un data center une fois construit.

Je vois un risque majeur dans ce partenariat : l’exécution. Au moment où je m’interrogeais sur l’ampleur des fonds, de la planification et du déploiement nécessaires, Galaxy a franchi une étape critique.

Le 16 août, Galaxy a bouclé un financement de 1,4 Md$ pour le projet Helios, sécurisant le capital pour achever la première phase des travaux. Cela réduit un risque majeur lié au financement, et valide la faisabilité commerciale du projet.

L’équation de trésorerie

Le flux de trésorerie actuel de Galaxy met en lumière la fragilité de l’activité trading et démontre l’intérêt de l’infrastructure IA pour une stabilité financière durable.

La société a clôturé le T2 avec 1,18 Md$ en liquidités et stablecoins, un montant élevé en apparence mais dont la majeure partie n’est pas libre d’usage. Le trading repose sur un modèle où le prêt sur marge impose des réserves importantes : l’essentiel de cette trésorerie n’est donc pas disponible.

Le flux de trésorerie réellement libre est très faible. Après paiement de 14,2 M$ d’intérêts et des charges opérationnelles, le cœur de métier frôle tout juste l’équilibre.

Galaxy est donc tributaire de la performance du marché crypto — c’est-à-dire de son segment trésorerie et minage — pour financer ses opérations, dans un contexte cyclique et incertain. C’est justement là que l’accord CoreWeave, avec sa structure en trois phases et ses marges attendues, devrait permettre de générer rapidement des flux de trésorerie positifs.

Même si la marge effective est inférieure à 90 %, un niveau plus réaliste de 40–50 % serait déjà plus stable et fiable que le segment trésorerie.

Contrairement au trading, qui exige des investissements constants en fonds de roulement et en technologie, l’exploitation de data centers génère du cash réinvestissable dans l’expansion ou redistribuable aux actionnaires.

Le financement du projet Helios répond aux interrogations sur la trésorerie. Grâce à un financement dédié à la construction, Galaxy sépare clairement développement d’infrastructure et gestion opérationnelle quotidienne, ce qui serait impossible avec une croissance du trading nécessitant du capital pouvant servir ailleurs dans l’entreprise.

Analyse des dépenses

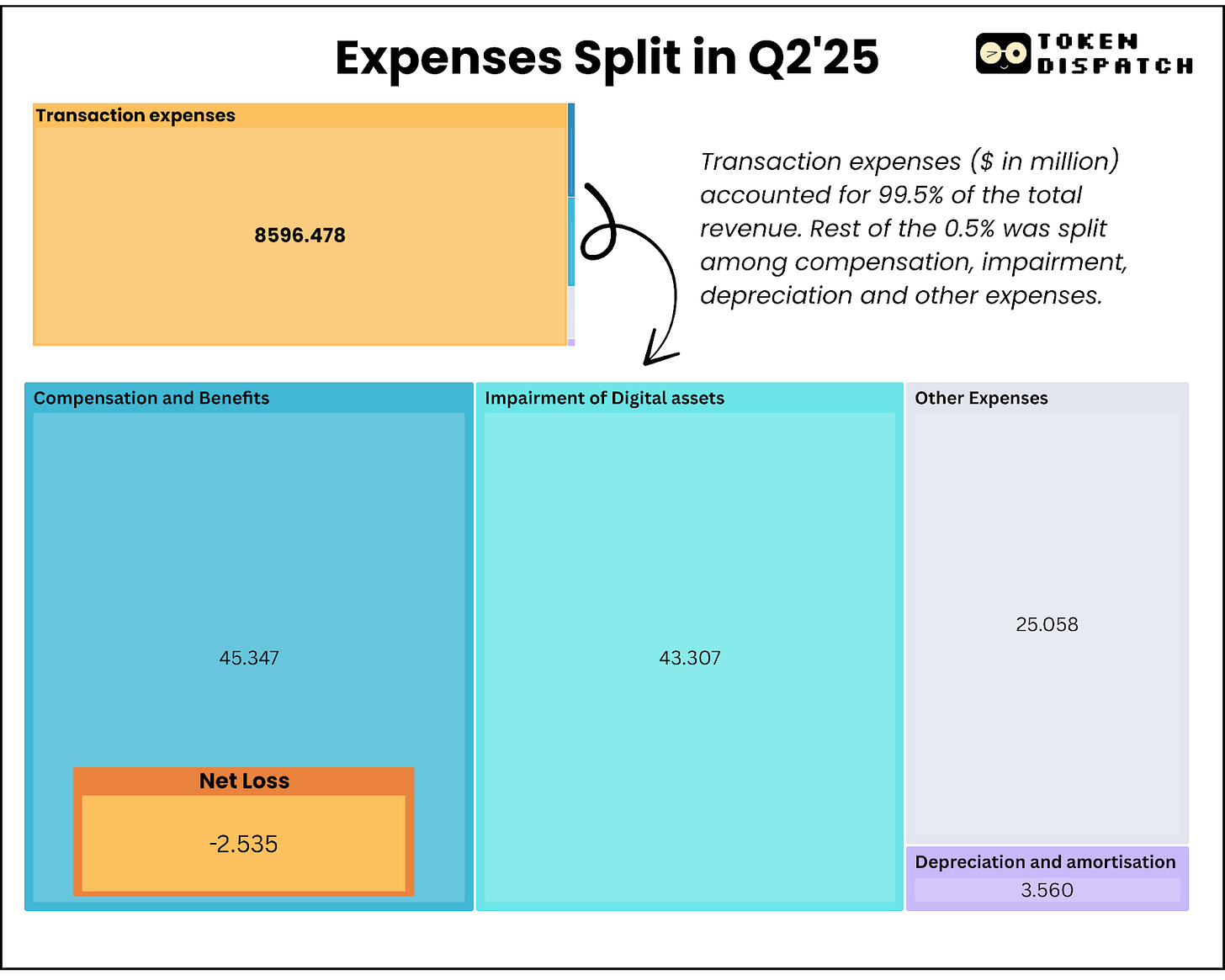

Les dépenses du segment Digital Assets atteignent 8,714 Md$, dont 8,596 Md$ de frais de transaction — soit la quasi-intégralité. Ce sont des coûts incompressibles, inhérents à un trading standardisé où les spreads se réduisent, donc très peu optimisables.

Plus préoccupant : les rémunérations trimestrielles incluent 18,8 M$ de stock-options devant être réglées en cash, ce qui signifie que Galaxy dépense plus pour fidéliser ses talents que ce que son activité principale rapporte (13 M$).

Le virage IA va permettre d’inverser cette dynamique : après la mise en service, l’exploitation d’un data center implique peu de coûts variables.

Pour comparaison, l’ensemble du segment Digital Assets a produit 71,4 M$ de profit brut ajusté au T2. À plein régime, les phases I et II d’Helios (~400 MW) pourraient générer 180 M$ de chiffre d’affaires trimestriel avec un niveau de charges et de complexité bien moindre.

Comment le marché a réagi

L’action Galaxy a progressé de 5 % dans les 24 heures suivant l’annonce des résultats trimestriels et jusqu’à 17 % dans la semaine, avant que les investisseurs ne prennent leurs bénéfices.

Cela s’explique sans doute par le fait que les investisseurs ont réalisé que 180 M$ sur les 211 M$ de résultat provenaient d’ajustements non monétaires et de la trésorerie, et non de progrès opérationnels.

Le marché n’a probablement pas encore intégré le changement de modèle vers l’IA, aucun chiffre d’affaires significatif de data centers n’étant attendu avant le S1 2026.

Je reste néanmoins confiant dans la tendance longue au vu des perspectives qui se dessinent.

Les 2,7 GW de capacité supplémentaires à l’étude auprès de l’ERCOT illustrent l’ambition de Galaxy de devenir un opérateur d’infrastructure de long terme, au-delà de la simple gestion d’un site mono-client.

À terme, Galaxy pourrait rivaliser au Texas avec les plus grands campus de data centers d’Amazon, Microsoft ou Google. Une telle échelle offrirait un levier de négociation majeur auprès des entreprises IA, tout en générant d’importants gains d’efficacité opérationnelle et des marges renforcées.

L’expertise native du groupe en crypto lui confère une position originale à l’interface des innovations IA et blockchain.

Perspectives

Galaxy fait un pari binaire d’ampleur : si le virage IA est un succès, l’entreprise passera d’un modèle de trading à marge comprimée à une machine à cash. Sinon, elle aura investi plusieurs milliards dans de l’immobilier coûteux au Texas pendant que son activité historique décline.

Le financement de 1,4 Md$ témoigne de la confiance des partenaires externes, mais j’observerai deux points clés : la capacité à livrer effectivement 133 MW d’installations IA d’ici le S1 2026, et la réalité d’une marge de 90 % face aux vrais coûts d’exploitation.

Les opérations actuelles garantissent la continuité, mais nécessitent toujours un marché crypto porteur pour permettre un développement significatif. La diversification IA promet des flux de revenus fiables, mais son succès dépend entièrement de l’exécution sur les 18 à 24 mois à venir.

La récente obtention du financement élimine un risque d’exécution majeur : reste désormais à Galaxy de démontrer sa capacité à transformer son infrastructure de minage crypto en unités de calcul IA haut-de-gamme, afin d’attirer la confiance des investisseurs sur le long terme.

Voilà pour cette analyse des résultats trimestriels de Galaxy. Nous reviendrons très prochainement avec une nouvelle synthèse.

En attendant… restez curieux,

Prathik

Avertissement :

- Cet article est une republication de [Token Dispatch]. Tous droits réservés à l’auteur original [Prathik Desai]. Pour toute demande relative à cette republication, veuillez contacter l’équipe Gate Learn, qui interviendra dans les meilleurs délais.

- Avertissement : les propos tenus dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil d’investissement.

- Les traductions de cet article sont assurées par l’équipe Gate Learn. Sauf mention contraire, la reproduction, la diffusion ou le plagiat de ces textes traduits sont interdits.