Equity Perps : Des exigences élevées et des débuts timides

Principaux enseignements

- Les equity perps restent une catégorie à fort potentiel mais encore non éprouvée, avec une adoption limitée onchain en raison d’un décalage d’audience, d’une demande faible et de la concurrence d’alternatives plus populaires comme les options 0DTE.

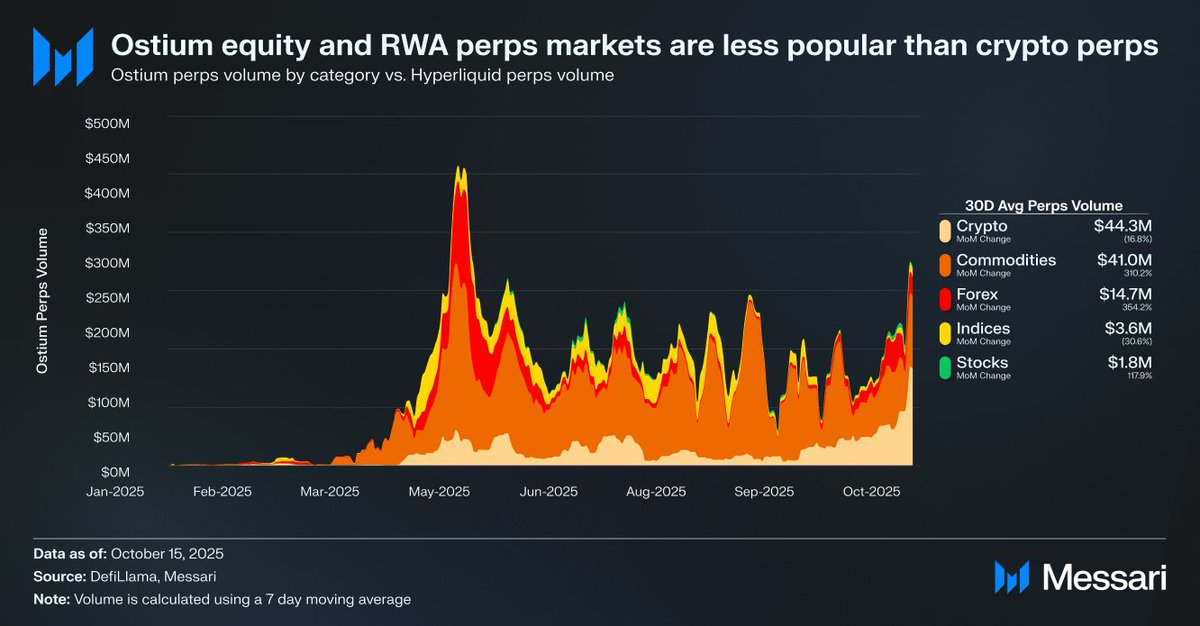

- Des plateformes telles qu’Ostium enregistrent en moyenne seulement 1,8 million de dollars de volume quotidien sur les stock perps, contre 44,3 millions de dollars sur les crypto perps, illustrant une traction limitée.

- Cela suggère une demande latente freinée par des contraintes d’infrastructure et de réglementation. La récente mise à niveau HIP-3 de Hyperliquid représente la meilleure opportunité pour que les equity perps gagnent du terrain, bien que l’adoption devrait rester progressive.

Source : Messari (@ 0xCryptoSam)

Les equity perpetuals sont souvent présentés comme la prochaine grande évolution des marchés onchain, mais les données actuelles ne valident pas cette perspective à court terme. Ostium, un perp DEX reconnu pour les RWA, affiche en moyenne 1,8 million de dollars de volume quotidien sur les perps actions, contre 44,3 millions sur les crypto perps, ce qui témoigne d’une demande limitée.

L’écart d’adoption s’explique par un décalage d’audience. Les traders onchain manifestent peu d’intérêt pour les actions, tandis que les traders offchain sur des plateformes comme Robinhood accèdent aux actions et options, mais pas aux perpetuals. Les investisseurs internationaux privés d’accès aux actions américaines pourraient constituer une cible logique, mais ils privilégient souvent la détention de l’actif sous-jacent pour les droits d’actionnaire et afin d’éviter les frais de financement et le risque de liquidation.

Les actions rencontrent également moins de défis d’interopérabilité que les tokens, ces derniers bénéficiant de la facilité des wrappers synthétiques. Pour l’investisseur moyen, presque chaque action mondiale est accessible via un ticker individuel dans une barre de recherche. Ainsi, même si les perps ajoutent une dimension permissionless et résistante à la censure aux actions, l’investisseur actions moyen n’en a pas conscience ou ne s’en soucie guère.

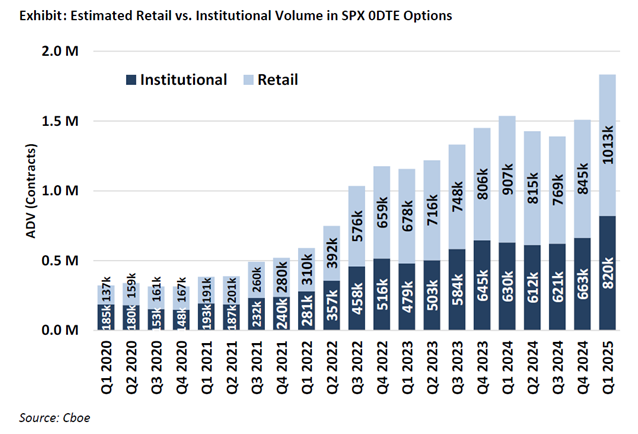

https://www.fow.com/insights/analysis-cboe-points-to-retail-flow-as-zero-day-options-grow

Le profil d’utilisateur le plus probable pour les equity perps reste le trader d’options retail (qui génère, selon les estimations publiées récemment par Cboe Market Intelligence, 50 à 60 % du trading 0DTE sur Robinhood). Cependant, les bourses traditionnelles, dépendantes des services bancaires, n’adopteront pas les equity perps tant que la situation juridique ne sera pas clarifiée. La CFTC autorise les perps pour BTC et ETH, mais ces deux actifs ne sont pas considérés comme des securities. Même si les perps sont plus intuitifs que les options, l’adoption par le retail dépendra de la clarté réglementaire, ce qui pourrait retarder leur démocratisation.

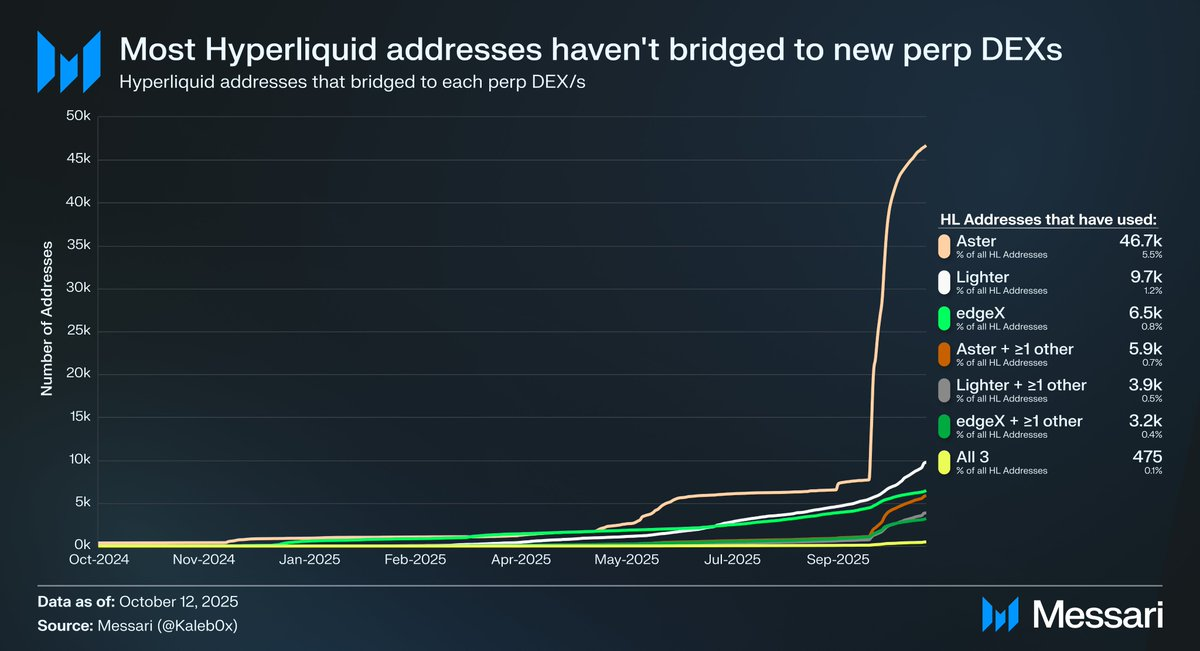

Source : @ Kaleb0x

Examinons le potentiel des equity perps avec HIP-3 sur Hyperliquid, qui a introduit des marchés perps permissionless. Moins de 10 % des adresses Hyperliquid ont effectué un bridge vers Aster, Lighter ou edgeX, et encore moins vers plusieurs perp DEX, ce qui confirme la fidélité du capital sur Hyperliquid et donc sa qualité. Deux interprétations principales émergent pour l’avenir des equity perps :

- Les utilisateurs de Hyperliquid sont fidèles à la plateforme et la privilégient face à d’autres perp DEX, quels que soient les actifs ou fonctionnalités proposés ailleurs.

- Les utilisateurs de Hyperliquid sont satisfaits de l’offre actuelle sur le marché des perps.

La réalité combine ces deux aspects. Le fait que les utilisateurs n’aient pas déplacé massivement leur capital malgré les incitations témoigne de leur fidélité à Hyperliquid. Cependant, comme la majeure partie du volume et de l’open interest sur Hyperliquid, comme sur d’autres perp DEX, se concentre sur les majors, il est difficile d’affirmer que la diversité de marché importe à l’utilisateur moyen, et que les equity perps soient réellement déterminants (notamment pour les whales Hyperliquid qui détiennent 70 % de l’open interest sur Hyperliquid). Beaucoup de ces traders disposent également de comptes sur des bourses et courtiers traditionnels, ce qui limite le marché adressable des equity perps sur Hyperliquid. Par ailleurs, cela risque de simplement rediriger le flux existant sans générer de nouvel open interest ou volume pour Hyperliquid.

Bien que Ostium (22 milliards de dollars de volume annuel sur les perps) et les wrappers d’actions comme xStocks (279 millions de dollars de volume spot) n’aient pas encore connu d’adoption massive, cela reflète probablement des limites d’infrastructure plutôt qu’un manque de demande sous-jacente. Ce schéma rappelle la croissance initiale des perps : GMX a démontré l’existence d’une demande pour les perps onchain, mais l’infrastructure ne permettait pas de soutenir le volume. Hyperliquid a résolu ce goulot d’étranglement et libéré la demande latente. Par analogie, les equity perpetuals pourraient trouver leur premier véritable product–market fit scalable sur Hyperliquid, dès lors que HIP-3 apportera la performance et la liquidité nécessaires. Les données actuelles ne permettent pas de confirmer ce scénario, mais le précédent est solide et mérite d’être surveillé.

Le potentiel à long terme des equity perps face aux options 0DTE reste évident. Des projets comme Trade[XYZ] pourraient exploiter l’arbitrage réglementaire et bâtir une base d’utilisateurs précoce avant l’arrivée des bourses traditionnelles. Cependant, le véritable défi reste d’attirer les traders retail offchain, ce qui a toujours été difficile pour les applications crypto.

Pour lire mon analyse complète et découvrir comment les equity perps s’intègrent dans les projections de revenus de la première année de HIP-3, consultez le nouveau rapport @ MessariCrypto :

https://messari.io/report/attached-at-the-hip-3

Avertissement :

- Cet article est reproduit à partir de [0xCryptoSam]. Tous droits d’auteur réservés à l’auteur original [0xCryptoSam]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande rapidement.

- Clause de non-responsabilité : les opinions et analyses exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat des articles traduits est strictement interdit.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)