La CFTC entame une nouvelle phase de son initiative « Crypto Sprint » et ouvre des voies de conformité permettant la négociation en temps réel des actifs numériques.

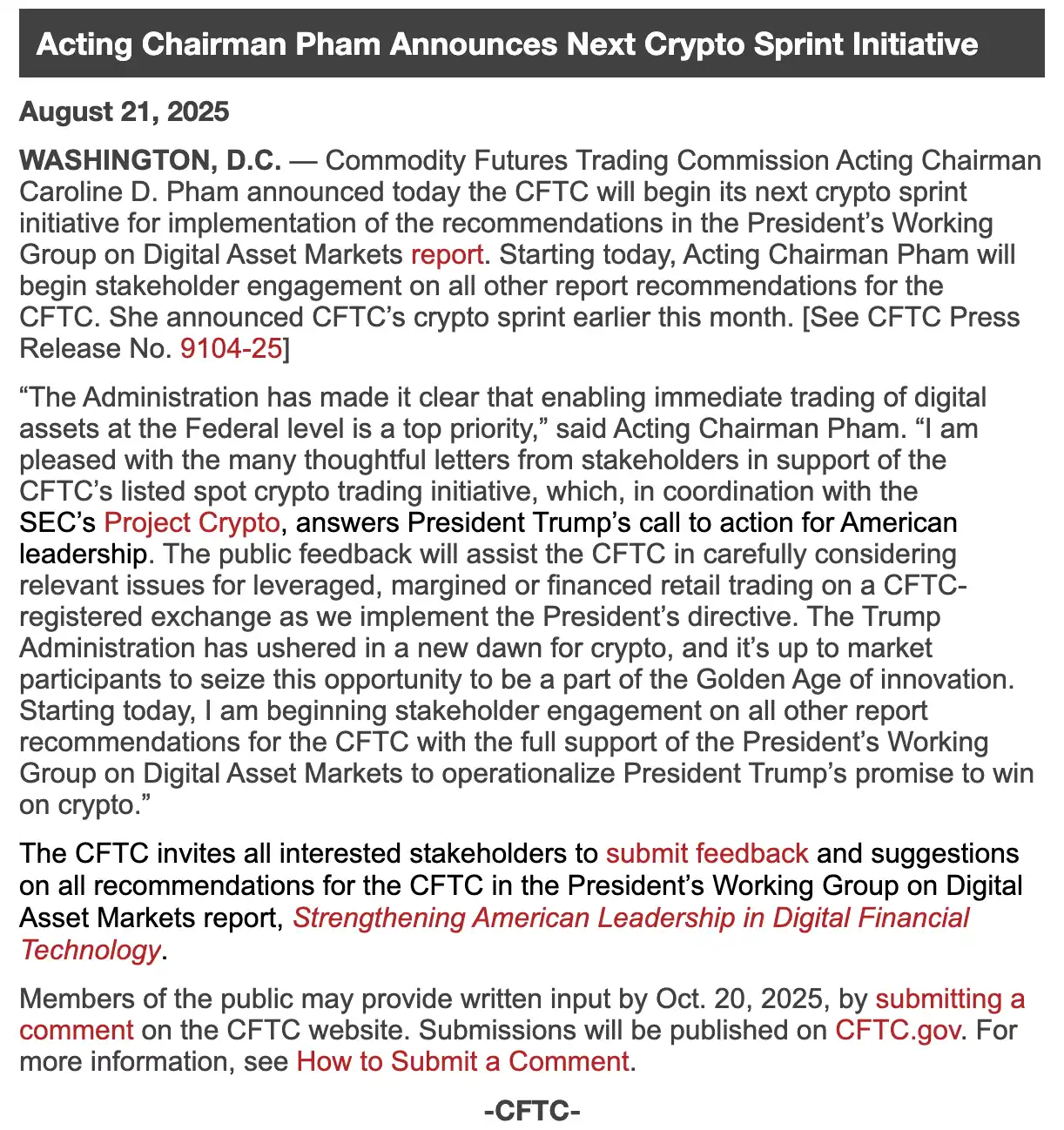

Portés par le soutien ferme de l’administration Trump, les États-Unis accélèrent l’intégration des crypto-actifs au cœur du système financier traditionnel. Le 1er août, la Commodity Futures Trading Commission (CFTC) a officiellement initié son programme réglementaire « Crypto Sprint ». Le 5 août, la CFTC propose d’introduire les crypto-actifs spot sur les marchés de contrats désignés (DCMs) enregistrés auprès de la CFTC, afin de permettre leur négociation conforme. Quelques jours plus tard, le 21 août, la seconde phase de « Crypto Sprint » démarre, plaçant la négociation en temps réel des actifs numériques sous supervision fédérale. Cette démarche cible prioritairement les problématiques propres au trading au détail sur marge, à effet de levier ou financé, mené par les investisseurs sur les plateformes agréées par la CFTC. Cette initiative met un terme à l’ambiguïté réglementaire du marché spot et amorce l’apparition d’une voie de conformité concrète et opérationnelle pour le secteur Web3.

Caroline Pham, commissaire par intérim de la CFTC, a souligné publiquement : « Sous l’impulsion du président Trump, la CFTC fait avancer la négociation spot des actifs numériques à l’échelle fédérale et collabore étroitement avec le “Crypto Project” de la SEC. » Ce message marque un tournant : les autorités américaines passent d’une logique de répression à une logique d’acceptation institutionnelle, ouvrant des perspectives de conformité inédites pour l’ensemble de l’écosystème Web3—en particulier la DeFi, les stablecoins et les dérivés on-chain.

Légalisation des transactions spot : le point de départ pour l’institutionnalisation des marchés crypto

Pendant des années, le dispositif réglementaire américain n’offrait aucune surveillance harmonisée du trading spot des crypto-actifs. Les transactions sur BTC et ETH s’effectuaient principalement sur des plateformes étrangères ou sur des bourses nationales non régulées. Cette absence de contrôle entravait la protection des investisseurs et maintenait les capitaux institutionnels à distance.

Le programme « Crypto Sprint » de la CFTC s’attaque directement à ce manque de supervision. L’un des axes majeurs consiste à permettre l’inscription légale des transactions spot de crypto-actifs non considérés comme des titres sur les DCMs (Designated Contract Markets) agréés par la CFTC. Ainsi, la CFTC offre une alternative réglementée aux bourses offshore ou non conformes—des marchés qui, depuis la faillite de FTX en 2021 et les déboires réglementaires persistants de Binance, ont vu leur crédibilité institutionnelle s’effriter. Pour les investisseurs institutionnels, ce dispositif facilite un accès transparent, équitable et légal aux crypto-actifs, levant les principaux obstacles à une allocation d’actifs numériques à grande échelle.

D’après la CFTC, la section 2(c)(2)(D) du Commodity Exchange Act impose que toute opération sur matières premières bénéficiant d’un effet de levier, d’une marge ou d’un financement soit effectuée sur un DCM agréé. Ce fondement juridique rend possible l’inscription conforme des transactions spot de crypto-actifs et clarifie le cadre réglementaire du marché. Ce dispositif pourrait permettre à des plateformes centralisées, comme Coinbase, ou à des protocoles de dérivés sur chaîne tels que dYdX, d’obtenir leur agrément via une inscription DCM.

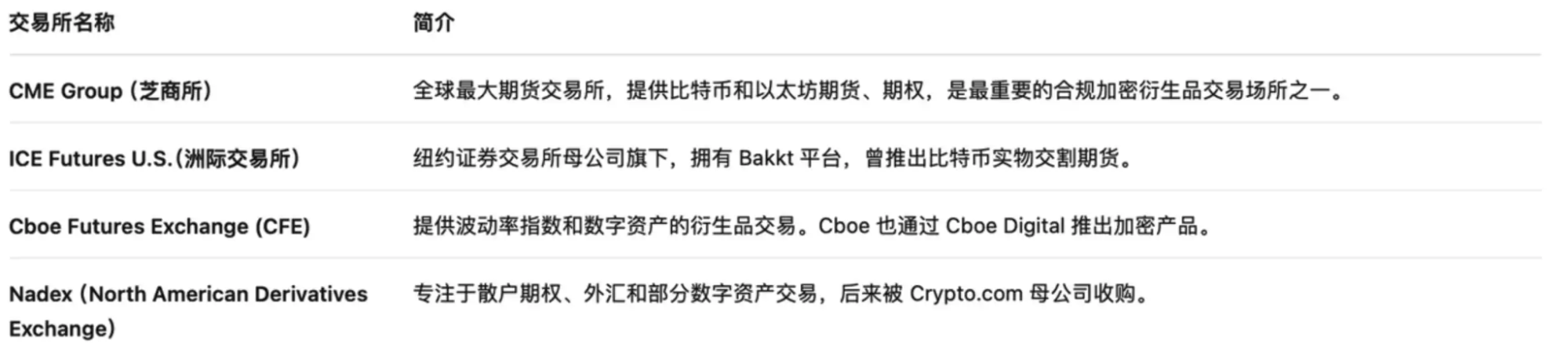

Ce cadre réglementaire ouvre également la porte aux institutions financières traditionnelles pour accéder légalement aux crypto-actifs. Le Chicago Mercantile Exchange (CME), DCM de référence, dispose déjà d’une infrastructure avancée pour les contrats à terme sur BTC et ETH. L’arrivée de l’approbation réglementaire des transactions spot offrirait aux investisseurs institutionnels une transition fluide entre produits dérivés et trading spot, accélérant l’afflux de capitaux traditionnels dans l’écosystème crypto.

La nouvelle phase de « Crypto Sprint » lancée le 21 août vise à combler les failles réglementaires en matière de structure de marché, de solutions de conservation, de régulation des stablecoins et de normes de lutte contre le blanchiment pour les actifs numériques. Andrew Rossow, PDG d’AR Media Consulting, précise à Decrypt que la CFTC veut instaurer un marché spot fédéral unifié, pour corriger la fragmentation interétatique et les vides réglementaires persistants. Il qualifie ces avancées de « stratégie fédérale de légitimité », moteur d’une réforme structurelle profonde. La suppression des restrictions fédérales est synonyme de protection renforcée pour les investisseurs particuliers et de restauration de la confiance, susceptible de réparer les dommages causés par le déficit réglementaire.

Les prochaines étapes du « Crypto Sprint » devraient porter sur des enjeux encore non résolus, tels que la supervision de la DeFi, l’accès bancaire, la clarification fiscale et la coordination inter-agences.

Alliance SEC et CFTC : une coordination réglementaire pour la certitude

Parmi les plus grands défis du marché américain des crypto-actifs figure la superposition et l’ambiguïté des réglementations entre la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC). Les équipes projet doivent souvent composer à la fois avec les exigences de la SEC et les règles de la CFTC, générant un « flou réglementaire » et une double contrainte, source de perte d’efficacité et d’incertitudes coûteuses.

Le « Crypto Sprint » aborde enfin cette problématique : la CFTC et la SEC s’associent pour clarifier le statut juridique des crypto-actifs (titre ou matière première), instaurer des standards de conservation et définir les règles de conformité pour la négociation. Ce partenariat offre aux acteurs du marché un référentiel unique et prévisible.

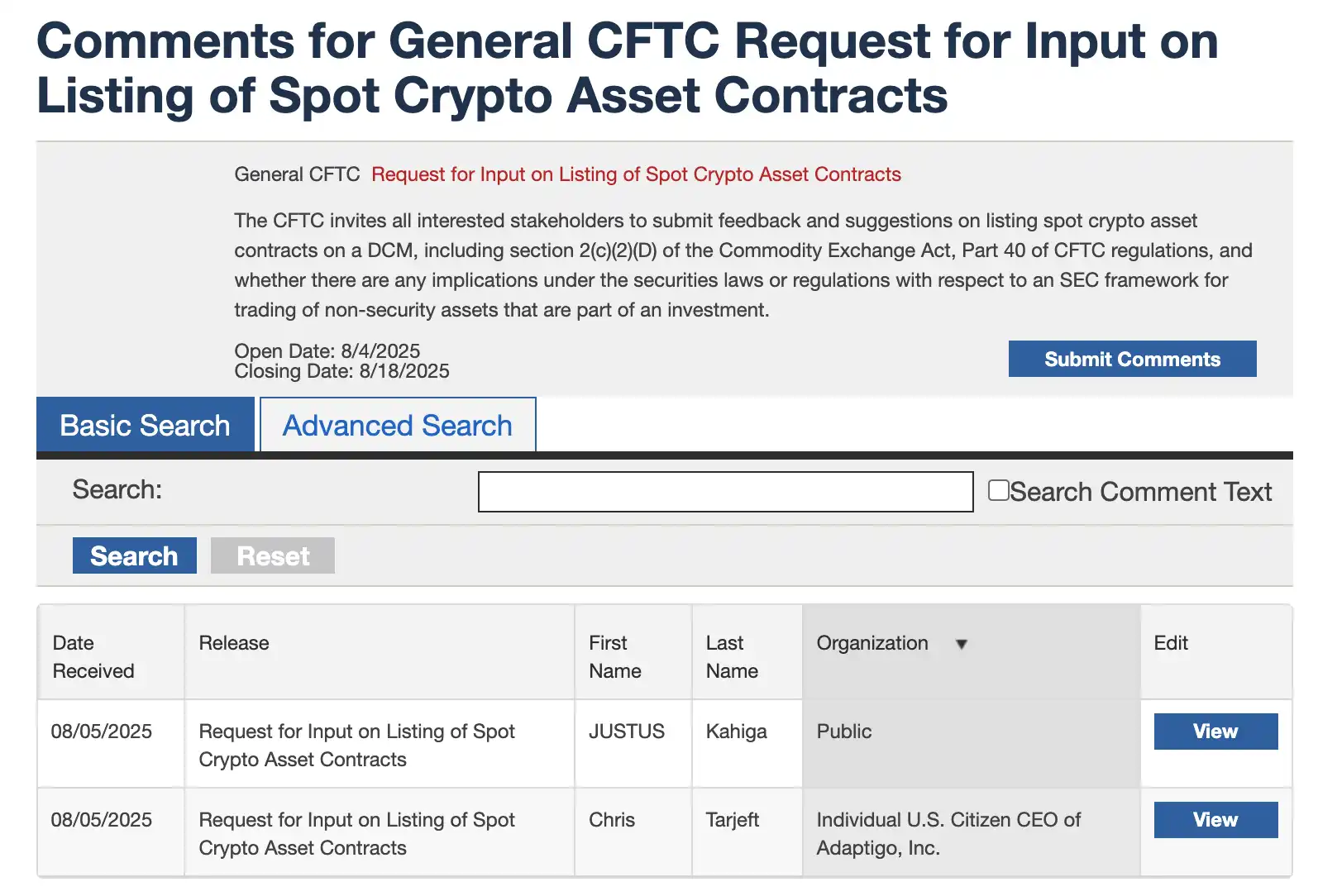

« Crypto Sprint » ne se contente pas d’accélérer le rythme réglementaire, il initie un passage à la collaboration proactive. Les équipes Web3 ne sont plus dans l’expectative : elles ont désormais l’opportunité de participer à l’élaboration des architectures réglementaires. La CFTC sollicite les avis du marché sur la proposition d’introduction des transactions spot de crypto-actifs sur DCMs, jusqu’au 18 août. Un retour rapide permet d’éviter les écueils futurs et peut même influer sur la rédaction des nouvelles règles.

Parallèlement, la SEC orchestre son « Crypto Project » de concert avec « Crypto Sprint », avec l’ambition d’instaurer un dispositif fédéral unifié distinguant clairement les crypto-actifs titres des matières premières. Elle vise également à favoriser l’émergence de plateformes d’application universelle, où différentes classes d’actifs—including actions, Bitcoin, stablecoins et staking—pourraient être échangées légalement sous une licence unique.

Pour approfondir : « D’après le Project Crypto de la SEC : que veut négocier Trump ? »

Paul Atkins, président de la SEC, et Hester Peirce, commissaire, ont publiquement appuyé l’initiative, la qualifiant de « tournant historique pour l’intégration des systèmes financiers basés sur la blockchain ». Ils affirment vouloir accélérer la réglementation sur des thématiques clés : régulation des stablecoins, conservation des crypto-actifs et offres de tokens conformes.

Cette approche duale pourrait clarifier définitivement le statut des crypto-actifs aux États-Unis, fixant un standard de conformité facilement reproductible pour les marchés du monde entier.

Fondamentalement, ce tournant réduit le risque que les projets Web3 contreviennent involontairement à des règles floues. Grâce à des procédures d’enregistrement, de conservation et d’audit conformes, ils peuvent désormais s’intégrer sans réserve au secteur financier traditionnel et relier durablement les actifs sur chaîne au système financier réel.

Résumé

Au cours de la dernière semaine, le gouvernement américain a envoyé son signal le plus explicite au secteur des crypto-actifs : la Maison Blanche a présenté son « Rapport sur la stratégie des actifs numériques », la SEC a lancé son « Project Crypto » et la CFTC a engagé une nouvelle phase de « Crypto Sprint », donnant la priorité à la négociation en temps réel des actifs numériques à l’échelle fédérale et recueillant activement les avis pour démocratiser l’inscription des transactions spot conformes. Parallèlement, la Maison Blanche a pris la mesure exceptionnelle d’interdire aux banques toute discrimination envers les entreprises crypto—un virage qui marque plus qu’un simple changement d’attitude : il consacre une nouvelle politique de fond.

Encore récemment, la SEC représentait le principal obstacle à la régulation des projets crypto. Aujourd’hui, elle collabore avec la CFTC pour bâtir un cadre de conformité unifié pour Web3. Le secteur traverse une mutation historique : de l’incertitude à la clarté, de la répression au soutien, des zones grises réglementaires à une législation fédérale affirmée.

Désormais, ce sont tous les acteurs de la filière, et non plus uniquement les régulateurs, qui accélèrent le mouvement.

Avertissement :

- Cet article est republié depuis BlockBeats. Les droits d’auteur originaux sont détenus par l’auteur. Si vous souhaitez réagir à cette republication, contactez l’équipe Gate Learn, qui traitera votre demande selon la procédure en vigueur.

- Les opinions formulées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- La traduction de cet article dans d’autres langues a été assurée par l’équipe Gate Learn. Sauf mention explicite de Gate, toute reproduction, distribution ou plagiat du présent contenu traduit est interdite.

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)