Stat Arb

用户暂无简介

Stat Arb

办公室里每个人都有自己的“提醒打扰”声,听起来就像我桌边有个拉斯维加斯赌场。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

我本来就会预期,这只是 Citadel 桌上又一天的日子。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果有其他全职从事该行业的PM/量化分析师想在伦敦见面,联系我。很乐意与其他PM交流工作 :)

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

大多数“交易AI代理”或“交易软件相关创业公司”的核心问题在于,它们是由从未实际交易过的人开发的。

这就是为什么它们总是瞄准零售市场——因为它们无法接触机构市场,也不属于那个网络。

许多机构级产品品质很高(当然也有很多不行),但总的来说,我看到很多公司做着标准的硅谷创业模式,试图革新交易领域,但主要问题是没有人有过交易经验,也不懂如何赚钱。

查看原文这就是为什么它们总是瞄准零售市场——因为它们无法接触机构市场,也不属于那个网络。

许多机构级产品品质很高(当然也有很多不行),但总的来说,我看到很多公司做着标准的硅谷创业模式,试图革新交易领域,但主要问题是没有人有过交易经验,也不懂如何赚钱。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我发现的加密领域中的大多数情绪数据集在很大程度上被波动性和动量因素所解释。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

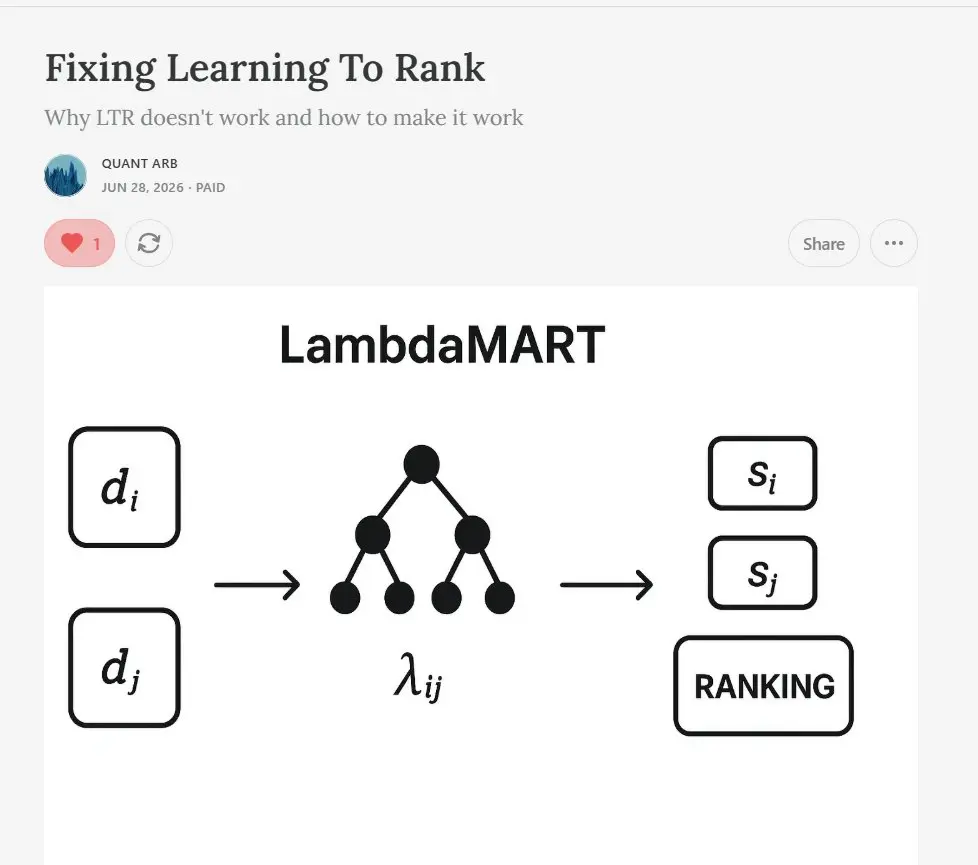

最新文章发布了,我们修复了LTR,使其真正超越最先进的基准。

当前文献版本大幅落后于基准,因此我们修改了目标和缩放,开发出一种击败现有模型的新模型。

查看原文当前文献版本大幅落后于基准,因此我们修改了目标和缩放,开发出一种击败现有模型的新模型。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我申请开户超过两年前的银行今天给我回复了 😵💫

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

平均的创业公司是“multi task harness rails for agentic workflows”,然后它就只是一个内置 ChatGPT 的浏览器。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

进行高频交易模拟 😵💫😵💫😵💫

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

预测:

5分钟及以下 - XGBoost

15分钟及以上 - Ridge

你可以通过对每个特征分别拟合非参数回归,作为折中方案来增强Ridge。为了减少拟合次数,你可以添加一个假设,并且只有在验证通过时才进行拟合。

这通常是在预测期/时间跨度维度上最优的模型。

查看原文5分钟及以下 - XGBoost

15分钟及以上 - Ridge

你可以通过对每个特征分别拟合非参数回归,作为折中方案来增强Ridge。为了减少拟合次数,你可以添加一个假设,并且只有在验证通过时才进行拟合。

这通常是在预测期/时间跨度维度上最优的模型。

- 赞赏

- 1

- 评论

- 转发

- 分享

我记得我曾经参加过一次会议,一位量化基金的高管(非技术人员)告诉我他们使用的所有另类数据集的完整列表。

他显然不知道这些信息可能应该保密,因为测试数据集是很多工作,而且其中许多都是小众的,但这帮我省了测试二十多个数据集!

查看原文他显然不知道这些信息可能应该保密,因为测试数据集是很多工作,而且其中许多都是小众的,但这帮我省了测试二十多个数据集!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

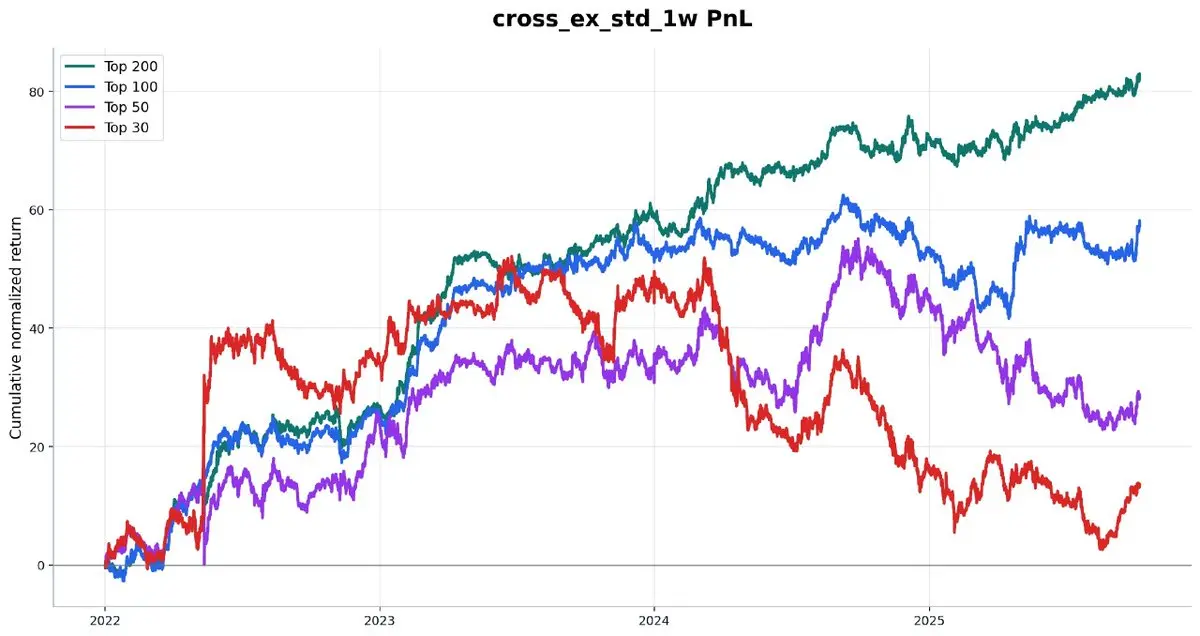

以下是一个示例,展示了随着我们交易流动性越来越低的资产,阿尔法的衰减情况。这是一个阿尔法 cross_ex_std_1w 的预费表现。

它是某一时间点不同交易所的成交量的标准差,然后对过去一周进行平均。基本上,交易所之间的共识程度,你也可以用未平仓合约(OI)替代,如果用 OI 替换,相关性大约为 0.86。

很明显,随着我们交易流动性较低、价差较大的资产,信号变得越来越难以变现,表现也变得更差。

它一开始的夏普比率为 2,最终在市值前 30 名(按市值排序)中降至 0.3 夏普比率。这是阿尔法效率的一个例子。

查看原文它是某一时间点不同交易所的成交量的标准差,然后对过去一周进行平均。基本上,交易所之间的共识程度,你也可以用未平仓合约(OI)替代,如果用 OI 替换,相关性大约为 0.86。

很明显,随着我们交易流动性较低、价差较大的资产,信号变得越来越难以变现,表现也变得更差。

它一开始的夏普比率为 2,最终在市值前 30 名(按市值排序)中降至 0.3 夏普比率。这是阿尔法效率的一个例子。

- 赞赏

- 1

- 评论

- 1

- 分享

从不提价

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

在最新的文章中,我们详细分析了如何研究和评估高频交易(HFT)阿尔法,并解释了顶级交易公司使用的高级技术。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

我发现HPCA是一个非常有用的特征选择工具。它使你在需要在特征之间进行选择的簇变得比相关性网格更清晰。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

忘记了目标#2

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

单元测试是对你的代码可能存在错误的承认。真正的手动高频交易开发者不使用它们

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

ChatGPT 让原本无能为力的人能够生成漂亮的图表,这彻底改变了量化交易领域的空间

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享