Kingbest

用户暂无简介

Kingbest

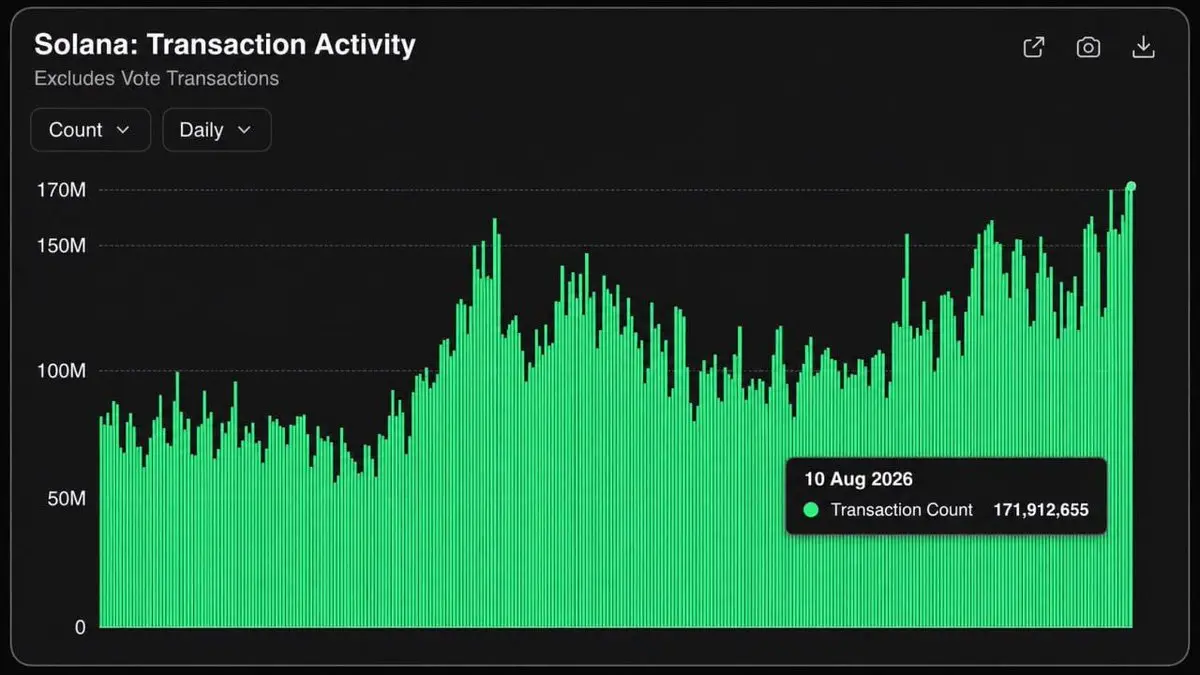

Solana 刚刚处理了每日 1.719 亿笔交易。

而这一次,验证者投票并未夸大这一数字。

> 8 月 10 日的 171,912,655 笔交易

> 不包括验证者投票交易

> 新的每日记录

这是一个有用的区分。

Solana 此前也曾产生过巨大的交易数量,但投票交易历来让原始吞吐量数据更难解读。

剔除这些交易后,可以更清晰地了解网络的实际活动情况。

现在更大的问题是,是什么在推动交易量。

交易?

DeFi?

支付?

面向消费者的应用?

因为 1.719 亿笔非投票交易本身就令人印象深刻。

如果这种活动水平开始持续数日,而不是仅仅表现为单日峰值,那么围绕 Solana 吞吐量的讨论将开始呈现不同面貌。

一条记录只是数据。

持续性才是真正的考验。

而这一次,验证者投票并未夸大这一数字。

> 8 月 10 日的 171,912,655 笔交易

> 不包括验证者投票交易

> 新的每日记录

这是一个有用的区分。

Solana 此前也曾产生过巨大的交易数量,但投票交易历来让原始吞吐量数据更难解读。

剔除这些交易后,可以更清晰地了解网络的实际活动情况。

现在更大的问题是,是什么在推动交易量。

交易?

DeFi?

支付?

面向消费者的应用?

因为 1.719 亿笔非投票交易本身就令人印象深刻。

如果这种活动水平开始持续数日,而不是仅仅表现为单日峰值,那么围绕 Solana 吞吐量的讨论将开始呈现不同面貌。

一条记录只是数据。

持续性才是真正的考验。

SOL-0.40%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

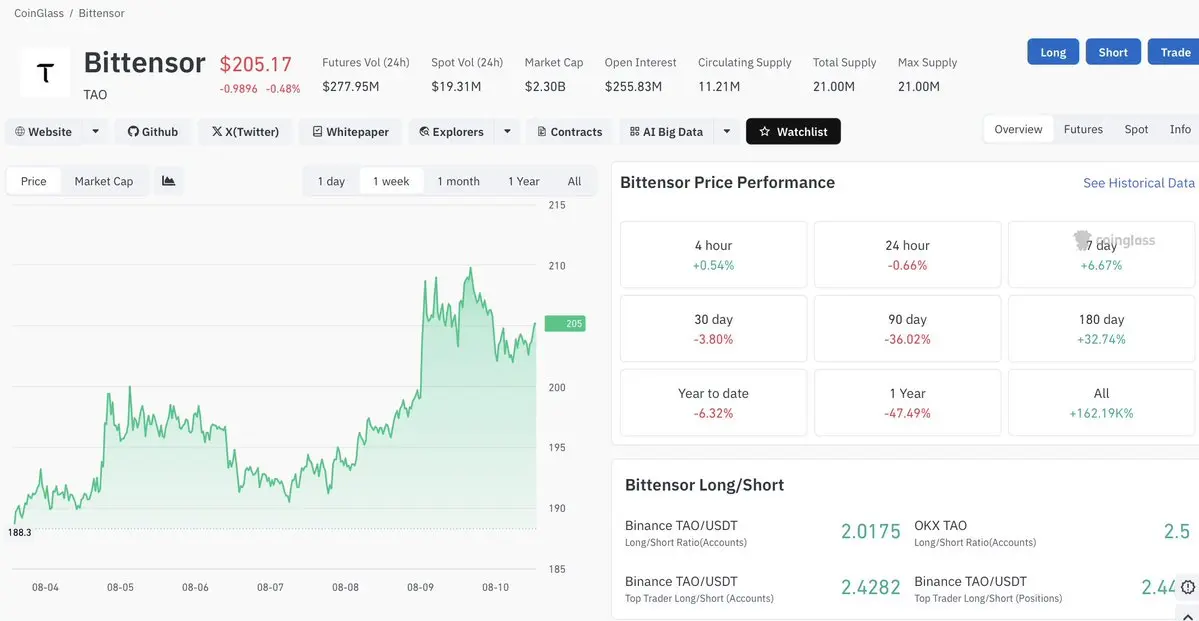

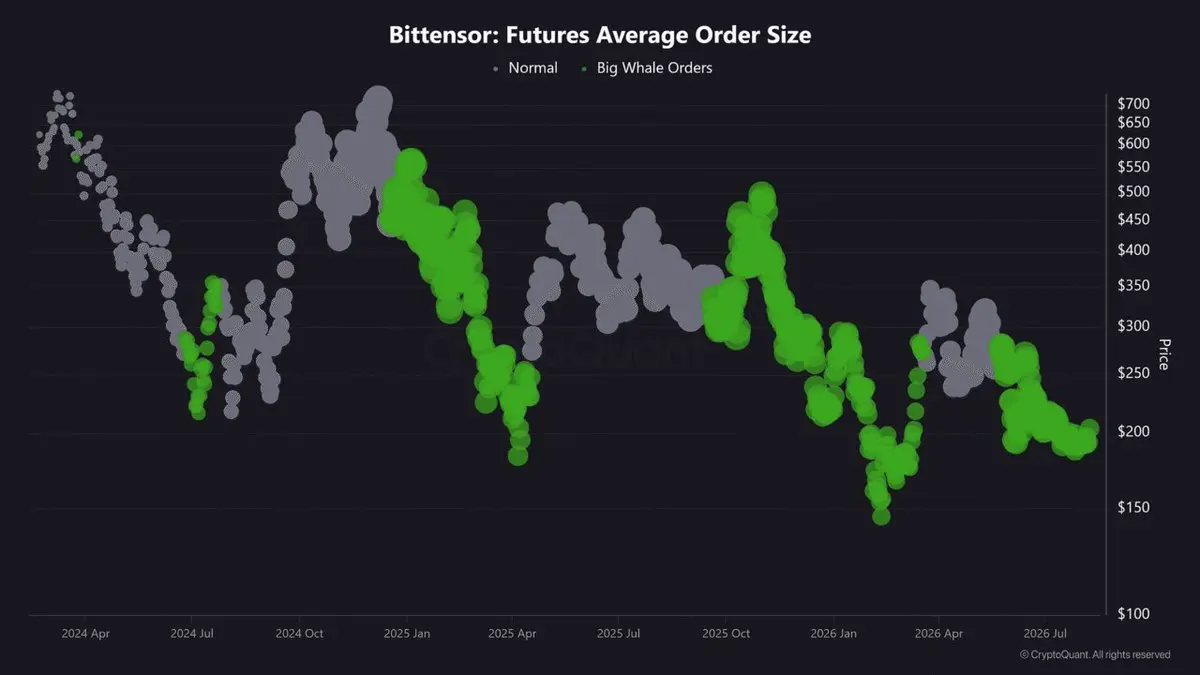

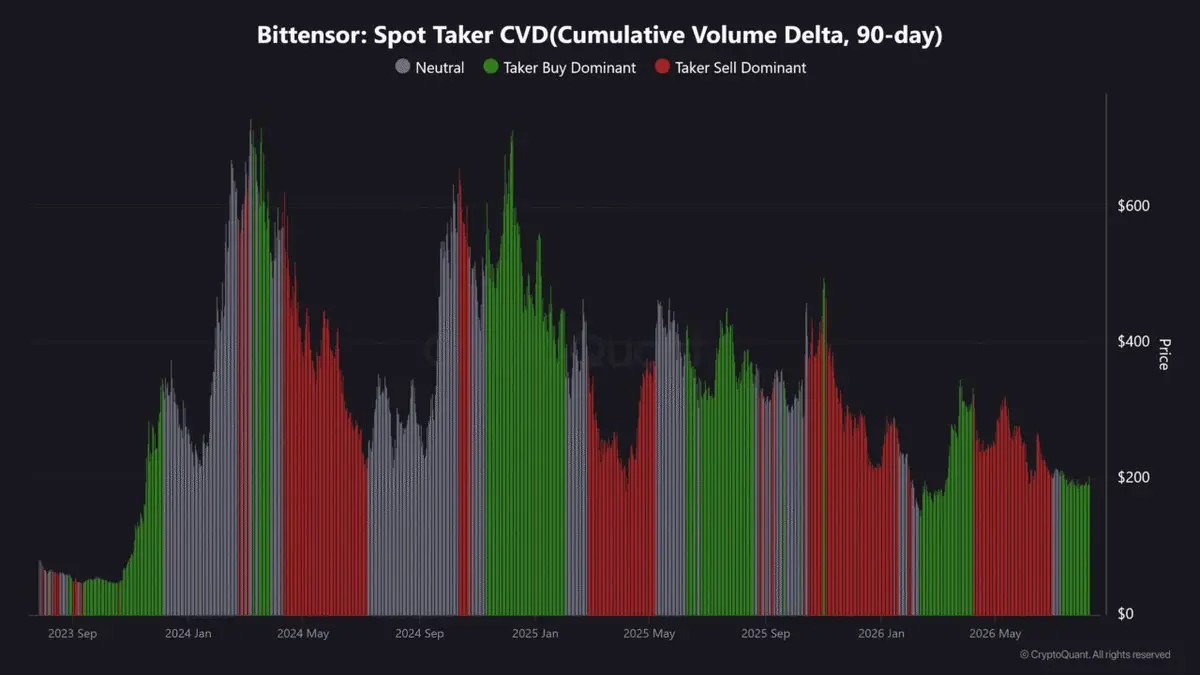

$TAO 终于有了一些共振因素支持这波走势。

202 美元阻力位在数周遭到拒绝后被突破。

但图表本身并不是有趣之处。

> 当前价位附近的巨鲸活动正在上升

> 现货主动成交 CVD 由买方主导

> OI 已升至 $256M

> 成交量已攀升至 2.972 亿美元

重要的是这些变量如何协同变化。

现货需求正在扩大,而衍生品仓位正在重建。

这让本次走势比简单的空头回补反弹更有实质支撑。

当价格上涨且现货买家积极吸收流动性时,市场表明这波走势背后存在真实需求。

当 OI 同步上升时,交易者也在为这一方向投入新的资金。

这构成了更强的走势基础,但也带来了新的考验。

如果没有持续的现货需求支撑,过高的 OI 会将这波走势变成一场杠杆交易。

因此,下一阶段的重点不再是 $TAO 能否保持上涨,而是现货需求能否继续领先于衍生品仓位。

202 美元如今是首个需要守住的价位。

205-220 美元是突破逻辑将受到真正检验的区间。

持续突破 220 美元将扫清下一个主要技术阻力位,并让 240 美元重新进入目标范围。

因此,更清晰的走势结构是:

> 现货需求领先

> OI 跟随

> 价格守住突破位

> 成交量维持高位

如果这一序列持续下去,$TAO 看起来就不再只是从 200 美元反弹,而更像是一次更广泛的重新定价尝试。

市场现在需要证明,这波走势背后有买家支撑,而不仅仅是杠杆。

202 美元阻力位在数周遭到拒绝后被突破。

但图表本身并不是有趣之处。

> 当前价位附近的巨鲸活动正在上升

> 现货主动成交 CVD 由买方主导

> OI 已升至 $256M

> 成交量已攀升至 2.972 亿美元

重要的是这些变量如何协同变化。

现货需求正在扩大,而衍生品仓位正在重建。

这让本次走势比简单的空头回补反弹更有实质支撑。

当价格上涨且现货买家积极吸收流动性时,市场表明这波走势背后存在真实需求。

当 OI 同步上升时,交易者也在为这一方向投入新的资金。

这构成了更强的走势基础,但也带来了新的考验。

如果没有持续的现货需求支撑,过高的 OI 会将这波走势变成一场杠杆交易。

因此,下一阶段的重点不再是 $TAO 能否保持上涨,而是现货需求能否继续领先于衍生品仓位。

202 美元如今是首个需要守住的价位。

205-220 美元是突破逻辑将受到真正检验的区间。

持续突破 220 美元将扫清下一个主要技术阻力位,并让 240 美元重新进入目标范围。

因此,更清晰的走势结构是:

> 现货需求领先

> OI 跟随

> 价格守住突破位

> 成交量维持高位

如果这一序列持续下去,$TAO 看起来就不再只是从 200 美元反弹,而更像是一次更广泛的重新定价尝试。

市场现在需要证明,这波走势背后有买家支撑,而不仅仅是杠杆。

TAO-0.50%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

@RobinhoodCrypto Chain 在首月完成的 10 件事

1. 成为达到 1 亿笔交易最快的 EVM 链。

Robinhood Chain 在约三周内突破 1 亿笔累计交易,速度快于 Base、zkSync 和 BNB Chain 早期可比阶段。分发从第一天起就加速了采用。

2. 将 TVL 从零增长至超过 4 亿美元。

TVL 仅用 34 天就达到约 $403M ,而桥接资产超过 10 亿美元。资金并非只是桥接进入,而是留下来使用生态系统。

3. 日交易量领先所有已追踪的链。

Robinhood Chain 的日交易量达到 810 万笔,环比增长 30%,在 27 条已追踪链中排名第一。吞吐量一直保持高位,而不是在上线后逐渐衰减。

4. 建立了价值 5 亿美元的稳定币基础。

稳定币供应量增至 5.35 亿美元,其中 USDG 占据大部分流动性。稳定币成为交易、借贷和 Robinhood Earn 的基础。

5. 产生数十亿美元的 DEX 交易量。

DEX 交易量在数周内超过 $9B ,多个日期超过 $500M ,偶尔峰值超过 8 亿美元,使 Robinhood Chain 跻身更加成熟的生态系统之列。

6. 日活跃用户数超过 Base。

在三周内,Robinhood Chain 多次超过 Base 的日活跃地址数,表明用户增长速度快于大多数人的预期。

7. 拓展至模

查看原文1. 成为达到 1 亿笔交易最快的 EVM 链。

Robinhood Chain 在约三周内突破 1 亿笔累计交易,速度快于 Base、zkSync 和 BNB Chain 早期可比阶段。分发从第一天起就加速了采用。

2. 将 TVL 从零增长至超过 4 亿美元。

TVL 仅用 34 天就达到约 $403M ,而桥接资产超过 10 亿美元。资金并非只是桥接进入,而是留下来使用生态系统。

3. 日交易量领先所有已追踪的链。

Robinhood Chain 的日交易量达到 810 万笔,环比增长 30%,在 27 条已追踪链中排名第一。吞吐量一直保持高位,而不是在上线后逐渐衰减。

4. 建立了价值 5 亿美元的稳定币基础。

稳定币供应量增至 5.35 亿美元,其中 USDG 占据大部分流动性。稳定币成为交易、借贷和 Robinhood Earn 的基础。

5. 产生数十亿美元的 DEX 交易量。

DEX 交易量在数周内超过 $9B ,多个日期超过 $500M ,偶尔峰值超过 8 亿美元,使 Robinhood Chain 跻身更加成熟的生态系统之列。

6. 日活跃用户数超过 Base。

在三周内,Robinhood Chain 多次超过 Base 的日活跃地址数,表明用户增长速度快于大多数人的预期。

7. 拓展至模

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Robinhood Chain 首月完成的 10 件事

1. 成为最快达到 1 亿笔交易的 EVM 链。

Robinhood Chain 在约三周内突破 1 亿笔累计交易,比 Base、zkSync 和 BNB Chain 早期类似阶段的速度更快。分发从第一天起就加速了采用。

2. 将 TVL 从零增长至超过 4 亿美元。

TVL 仅用 34 天就达到约 $403M ,而跨链资产超过 10 亿美元。资本并非只是跨链进入,而是留在生态中使用。

3. 日交易量领先所有被追踪的链。

Robinhood Chain 日处理 810 万笔交易,周环比增长 30%,在 27 条被追踪的链中排名第一。吞吐量一直保持在高位,而不是在上线后逐渐衰退。

4. 构建了一个价值 5 亿美元的稳定币基础。

稳定币供应量增至 5.35 亿美元,其中 USDG 占据大部分流动性。稳定币成为交易、借贷和 Robinhood Earn 的基础。

5. 创造了数十亿美元的 DEX 交易量。

DEX 交易量在数周内超过 $9B ,多日超过 $500M ,偶尔峰值超过 8 亿美元,使 Robinhood Chain 与成熟得多的生态系统并驾齐驱。

6. 日活跃用户数超过 Base。

在三周内,Robinhood Chain 多次超过 Base 的日活跃地址数,表明用户增长速度快于大多数人的预期。

7. 不再局限于模因币。

查看原文1. 成为最快达到 1 亿笔交易的 EVM 链。

Robinhood Chain 在约三周内突破 1 亿笔累计交易,比 Base、zkSync 和 BNB Chain 早期类似阶段的速度更快。分发从第一天起就加速了采用。

2. 将 TVL 从零增长至超过 4 亿美元。

TVL 仅用 34 天就达到约 $403M ,而跨链资产超过 10 亿美元。资本并非只是跨链进入,而是留在生态中使用。

3. 日交易量领先所有被追踪的链。

Robinhood Chain 日处理 810 万笔交易,周环比增长 30%,在 27 条被追踪的链中排名第一。吞吐量一直保持在高位,而不是在上线后逐渐衰退。

4. 构建了一个价值 5 亿美元的稳定币基础。

稳定币供应量增至 5.35 亿美元,其中 USDG 占据大部分流动性。稳定币成为交易、借贷和 Robinhood Earn 的基础。

5. 创造了数十亿美元的 DEX 交易量。

DEX 交易量在数周内超过 $9B ,多日超过 $500M ,偶尔峰值超过 8 亿美元,使 Robinhood Chain 与成熟得多的生态系统并驾齐驱。

6. 日活跃用户数超过 Base。

在三周内,Robinhood Chain 多次超过 Base 的日活跃地址数,表明用户增长速度快于大多数人的预期。

7. 不再局限于模因币。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

想象一下,你把一切都做对了……却在熊市中醒来时资产归零。

你保护了资金,你使用了硬件钱包。但这仍然不够。

这种损失可能会导致严重的抑郁。

向所有受到 coldcard hack❤️ 影响的人致以力量。

查看原文你保护了资金,你使用了硬件钱包。但这仍然不够。

这种损失可能会导致严重的抑郁。

向所有受到 coldcard hack❤️ 影响的人致以力量。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

稳定币记分牌正在发生变化。

> 市值:$307B → $291B

> 6 月:-77 亿美元,2022 年以来最大的月度跌幅

> 调整后的结算量:17900亿亿美元 创历史新高

> 环比 +63%,同比 +125%

只有在你用我们当初在交易周期中那样衡量稳定币时,这些数字才看起来彼此矛盾。

当时,增长意味着更大规模的流通量在交易之间的链上停留。

而现在,同一笔美元在支付、结算和资金流动之间被更频繁地循环利用。

用更小的流通量处理更多的价值,这是市场处于不同阶段的信号。

更好的问题不在于稳定币的数量有多少。

而在于每一枚稳定币所支撑的经济活动有多少。

查看原文> 市值:$307B → $291B

> 6 月:-77 亿美元,2022 年以来最大的月度跌幅

> 调整后的结算量:17900亿亿美元 创历史新高

> 环比 +63%,同比 +125%

只有在你用我们当初在交易周期中那样衡量稳定币时,这些数字才看起来彼此矛盾。

当时,增长意味着更大规模的流通量在交易之间的链上停留。

而现在,同一笔美元在支付、结算和资金流动之间被更频繁地循环利用。

用更小的流通量处理更多的价值,这是市场处于不同阶段的信号。

更好的问题不在于稳定币的数量有多少。

而在于每一枚稳定币所支撑的经济活动有多少。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

三周大。已经在日活用户上超过 Base。

不是 TVL。不是交易额。是用户。这个指标最难伪造,也最容易失去。

据 Token Terminal:

> Robinhood Chain:254.3K DAU

> Base:186.3K DAU

> 1M 个周活跃地址在上线数天内就达到

这就是为什么它比看起来更大:

Robinhood 从来没有分发问题。它已经拥有金融领域最大规模的零售受众之一。上线并没有创造用户。它只是重新定向了那些本来就存在的用户。

因此,真正的问题不是“他们怎么到这一步的”,而是“他们会不会留下”。

Meme 币的资金流可以让某条链很快被填满。但它们不会自行构建生态系统。考验在于,关注度是否会转化为借贷、交易、支付、RWAs,还是叙事一旦转移就立刻流失。

每条链都会经历两个上线:

1. 分发

2. 留存

Robinhood 刚赢下第一个。它赢得比几乎任何人预期的都快。

第二个才是真正重要的。

所以,讲清故事的对比并不是 Robinhood Chain vs. Base。

而是 Robinhood Chain 现在 vs. 六个月后的 Robinhood Chain。

不是 TVL。不是交易额。是用户。这个指标最难伪造,也最容易失去。

据 Token Terminal:

> Robinhood Chain:254.3K DAU

> Base:186.3K DAU

> 1M 个周活跃地址在上线数天内就达到

这就是为什么它比看起来更大:

Robinhood 从来没有分发问题。它已经拥有金融领域最大规模的零售受众之一。上线并没有创造用户。它只是重新定向了那些本来就存在的用户。

因此,真正的问题不是“他们怎么到这一步的”,而是“他们会不会留下”。

Meme 币的资金流可以让某条链很快被填满。但它们不会自行构建生态系统。考验在于,关注度是否会转化为借贷、交易、支付、RWAs,还是叙事一旦转移就立刻流失。

每条链都会经历两个上线:

1. 分发

2. 留存

Robinhood 刚赢下第一个。它赢得比几乎任何人预期的都快。

第二个才是真正重要的。

所以,讲清故事的对比并不是 Robinhood Chain vs. Base。

而是 Robinhood Chain 现在 vs. 六个月后的 Robinhood Chain。

MEME-2.35%

- 赞赏

- 1

- 1

- 转发

- 分享

宝二爷的奶妈:

2026,最后一个万倍级机遇,我只押注AIP。上一轮错过0.008U的ORDI,这次不再让遗憾重演。 那些8个0的SHIB神话,只配留在梦境里醒来,才是现实。

AI浪潮已至,AIP模式就是这轮行情的导火索。总量2000万,认购0.02U起步

不再靠运气,只靠趋势翻身。

把过去亏掉的,统统拿回来。

AIP,这次我绝不缺席。

本季度较为明确的信号并不在于“发生了什么移动”。

而在于“没有发生什么移动”。

沉寂的比特币在 2 季度几乎没有苏醒。

与 2024 年和 2025 年相比,长期持有的 BTC 重返流通的数量大幅下滑,跌至自 2022 年 3 季度以来的最低水平。

这改变了我对当前市场的看法。

> 老持币者并没有急于赶紧分发。

> 长期信念看起来仍然稳固。

> 新的需求正在消化供应,同时不需要把沉寂的币强行拉回流通。

当老持币者开始在强势时卖出时,市场通常会变得脆弱。

但这些图表所描述的并非这种环境。

没有任何单一指标能讲清全部故事。

但当在价格更高的时候,沉寂供给仍保持安静时,往往意味着信念仍大于想要退出的诱惑。

而在于“没有发生什么移动”。

沉寂的比特币在 2 季度几乎没有苏醒。

与 2024 年和 2025 年相比,长期持有的 BTC 重返流通的数量大幅下滑,跌至自 2022 年 3 季度以来的最低水平。

这改变了我对当前市场的看法。

> 老持币者并没有急于赶紧分发。

> 长期信念看起来仍然稳固。

> 新的需求正在消化供应,同时不需要把沉寂的币强行拉回流通。

当老持币者开始在强势时卖出时,市场通常会变得脆弱。

但这些图表所描述的并非这种环境。

没有任何单一指标能讲清全部故事。

但当在价格更高的时候,沉寂供给仍保持安静时,往往意味着信念仍大于想要退出的诱惑。

BTC-0.67%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

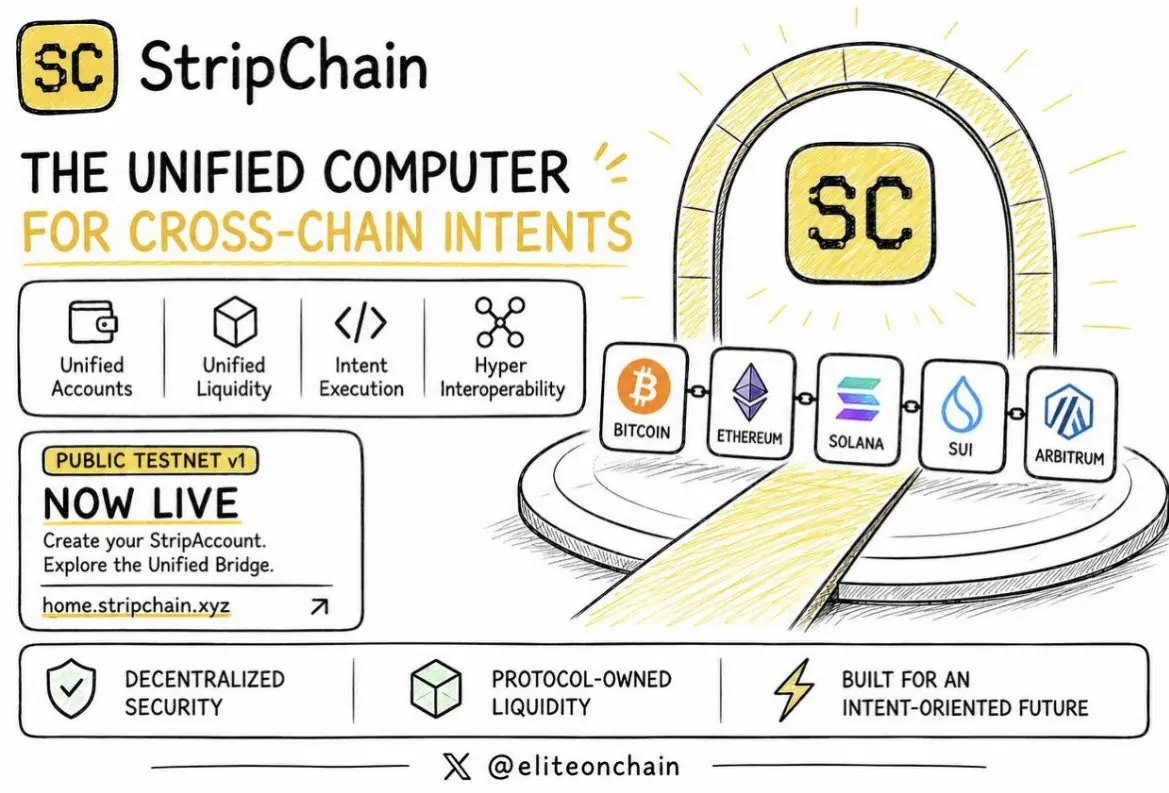

每一笔 DeFi 交易仍然是手动完成的。用户一步一步处理 bridging、gas 和执行步骤。

@Stripchain 想要改变这一点。

它正在构建一台统一的计算机。用户不再直接与合约交互,而是只需表达想要完成的事情。系统会自行判断如何执行。

公开测试网已上线,并向所有人开放。它是对 Strip 架构的首次真正验证,其中包括 StripIO 以及使创建 StripAccounts 成为可能的验证者。

在测试网上你可以:

• 创建账户并与测试网交互

• 铸造并转移合成资产

• 测试跨链动作与流程

如果基于意图的用户体验成为标准,StripChain 将位于多链 DeFi 的协调层。

参与链接如下:

查看原文@Stripchain 想要改变这一点。

它正在构建一台统一的计算机。用户不再直接与合约交互,而是只需表达想要完成的事情。系统会自行判断如何执行。

公开测试网已上线,并向所有人开放。它是对 Strip 架构的首次真正验证,其中包括 StripIO 以及使创建 StripAccounts 成为可能的验证者。

在测试网上你可以:

• 创建账户并与测试网交互

• 铸造并转移合成资产

• 测试跨链动作与流程

如果基于意图的用户体验成为标准,StripChain 将位于多链 DeFi 的协调层。

参与链接如下:

- 赞赏

- 点赞

- 评论

- 转发

- 分享

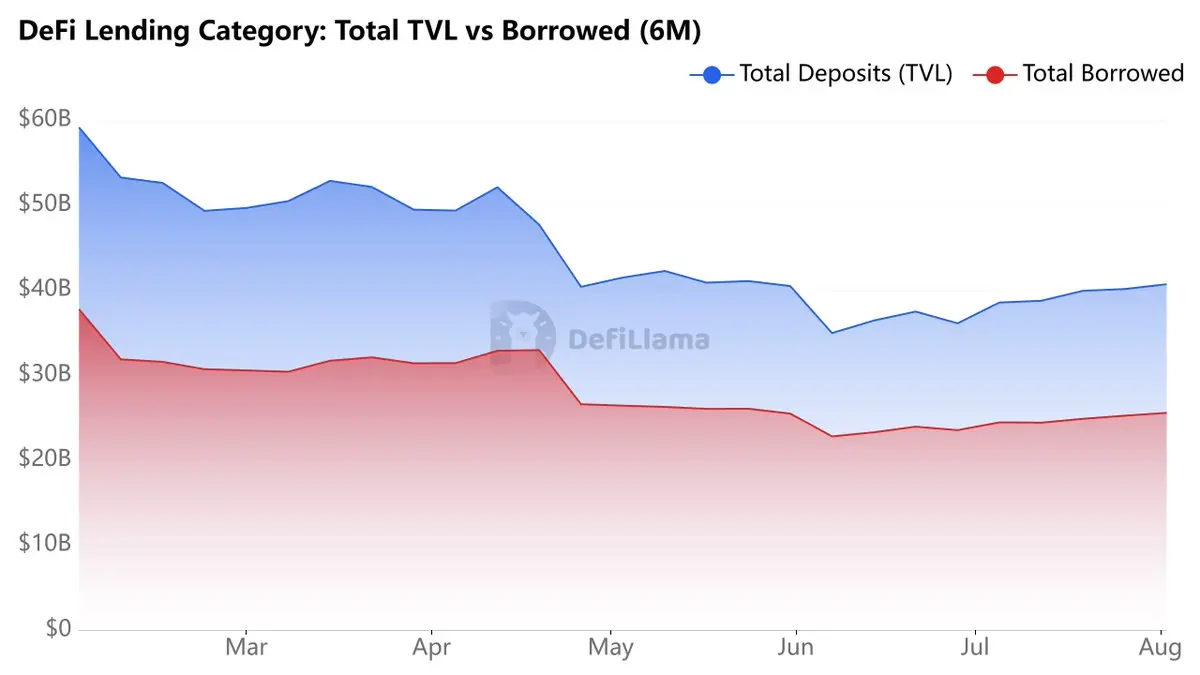

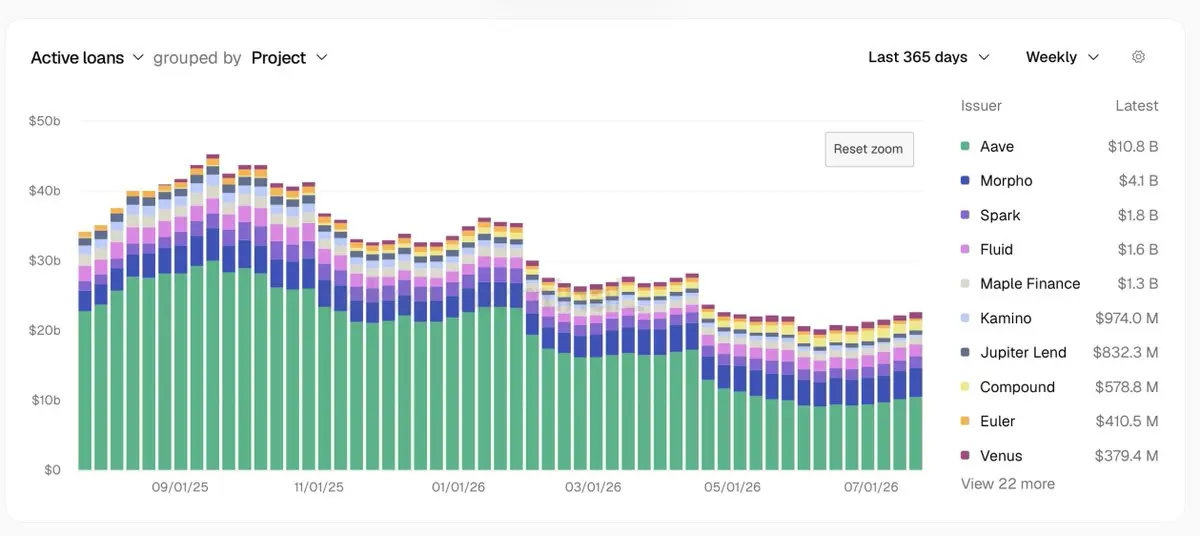

三个协议都挂在同一个标签下。

它们正在扩展到完全不同的市场。

数字如下:

> @Aave: 103 亿美元的活跃借贷

> @Morpho: 41 亿美元的活跃借贷

> @maplefinance: 13 亿美元的活跃借贷

只看借贷账本会让 Aave 看起来占据主导。

往下看,比较就会改变。

随着更多抵押品上链,Aave 规模增长。

随着更多资金通过其借贷基础设施流转,Morpho 规模增长。

随着机构借款人采用链上信贷,Maple 规模增长。

这些增长驱动因素并不会彼此竞争。

它们绑定在不同的市场。

Morpho 的 2.343 亿美元年化费用,且其协议收入为 0,反映出该协议仍在优先进行网络增长,而非变现。

Maple 的贷款账本只是 Aave 的一小部分。

但其可服务市场并非如此。

抵押品市场和信贷市场一直是不同的业务。

加密货币正在开始反映这种差异。

借贷类别保持不变。

其下方的市场却变了。

查看原文它们正在扩展到完全不同的市场。

数字如下:

> @Aave: 103 亿美元的活跃借贷

> @Morpho: 41 亿美元的活跃借贷

> @maplefinance: 13 亿美元的活跃借贷

只看借贷账本会让 Aave 看起来占据主导。

往下看,比较就会改变。

随着更多抵押品上链,Aave 规模增长。

随着更多资金通过其借贷基础设施流转,Morpho 规模增长。

随着机构借款人采用链上信贷,Maple 规模增长。

这些增长驱动因素并不会彼此竞争。

它们绑定在不同的市场。

Morpho 的 2.343 亿美元年化费用,且其协议收入为 0,反映出该协议仍在优先进行网络增长,而非变现。

Maple 的贷款账本只是 Aave 的一小部分。

但其可服务市场并非如此。

抵押品市场和信贷市场一直是不同的业务。

加密货币正在开始反映这种差异。

借贷类别保持不变。

其下方的市场却变了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

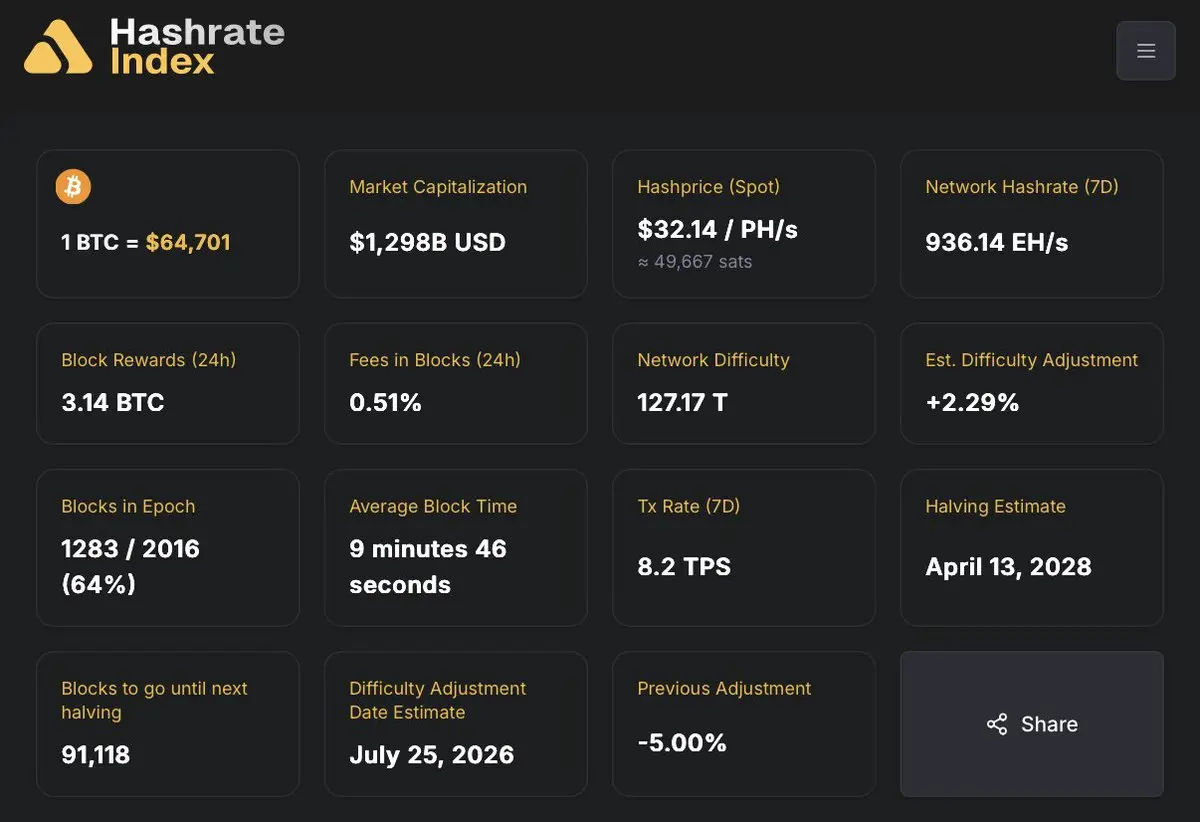

比特币矿工正在开始关机。

不是因为他们预计比特币会下跌。

而是因为目前的经济性不再足以证明让每一台机器都保持在线是合理的。

这是一项需要重点关注的重要因素。

矿工盈利能力开始收紧。

Hashprice 正在告诉你原因。

…

α/ 压力并不是来自价格。

而是来自盈利能力。

截至 7 月中旬,hashprice 处于每天每 PH/s 32.14 美元。

对不断增长的挖矿运营方来说,这实际上等同于盈亏平衡。

当单位算力的收入接近运营成本时,矿工不会立刻卖出比特币。他们会理性地调整产能。

旧设备会被切换关机。

高成本的设施变得不再划算。

扩张计划会被推迟。

网络似乎也正是在对这种情况进行定价。

…

α/ 哈希率和 Hashprice 在印证同一个故事

这两个指标本身都无法单独讲清全部情况。

但合在一起,它们就会变得更难忽视。

> 网络哈希率(7 日):936.14 EH/s(≈0.936 ZH/s)

> Hashprice(现货):每天每 PH/s 32.14 美元

一个衡量计算能力。

另一个衡量这份计算能力能赚到多少。

当盈利能力被压缩,而网络增长开始放缓时,你通常看到的是利润率压力,而不是投机性的重新布局。

这就是这个局面有趣之处。

…

β/ 盈亏平衡方程正在变得更紧

每一家挖矿业务最终都取决于三个变量。

1. 机队效率(J/TH)。

2. 电力成本。

3. Hashprice。

当其

不是因为他们预计比特币会下跌。

而是因为目前的经济性不再足以证明让每一台机器都保持在线是合理的。

这是一项需要重点关注的重要因素。

矿工盈利能力开始收紧。

Hashprice 正在告诉你原因。

…

α/ 压力并不是来自价格。

而是来自盈利能力。

截至 7 月中旬,hashprice 处于每天每 PH/s 32.14 美元。

对不断增长的挖矿运营方来说,这实际上等同于盈亏平衡。

当单位算力的收入接近运营成本时,矿工不会立刻卖出比特币。他们会理性地调整产能。

旧设备会被切换关机。

高成本的设施变得不再划算。

扩张计划会被推迟。

网络似乎也正是在对这种情况进行定价。

…

α/ 哈希率和 Hashprice 在印证同一个故事

这两个指标本身都无法单独讲清全部情况。

但合在一起,它们就会变得更难忽视。

> 网络哈希率(7 日):936.14 EH/s(≈0.936 ZH/s)

> Hashprice(现货):每天每 PH/s 32.14 美元

一个衡量计算能力。

另一个衡量这份计算能力能赚到多少。

当盈利能力被压缩,而网络增长开始放缓时,你通常看到的是利润率压力,而不是投机性的重新布局。

这就是这个局面有趣之处。

…

β/ 盈亏平衡方程正在变得更紧

每一家挖矿业务最终都取决于三个变量。

1. 机队效率(J/TH)。

2. 电力成本。

3. Hashprice。

当其

BTC-0.67%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

海耶斯称“隐私”是加密领域中最不对称的交易,这其实并不是真的在谈隐私。

这关乎需求。

两股独立的资金流正在落到同一个赛道上。

> 更广泛的流动性扩张:同一轮抬升风险资产的宏观买盘。

> 随着更多资本流入链上,对金融保密性的需求上升。

这套局面比依赖单一催化剂要更有力。

但别犯每次市场轮动时常见的那种错误。

赛道的买盘不是项目的买盘。

贝塔让你抢到先手。

执行决定谁能留住它。

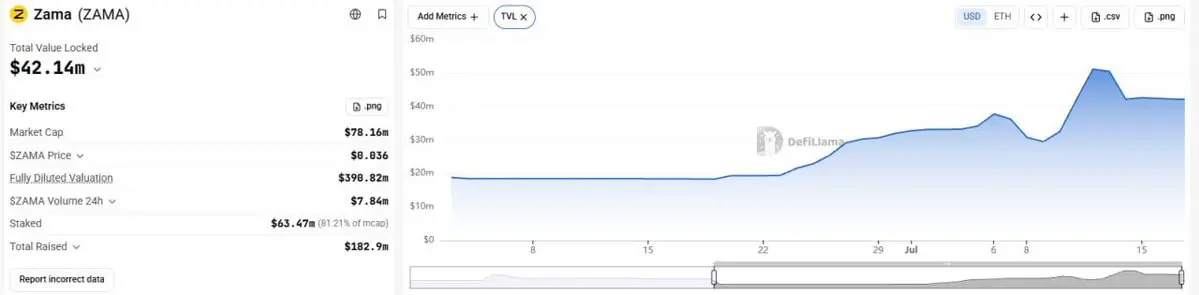

Zama 是这一叙事中的最早一批真实测试案例之一。

一个接收保密 USDC(cUSDC)的金库,已经增长到大约 $23.3M,使其成为 Morpho 上最大的 USDC 金库之一。

这很有意义。

并不是因为它证明保密性已经赢了。

而是因为它证明资本愿意为保密型基础设施配置资金,同时又不会放弃它已经熟悉的那部分流动性。

这是一种比要求用户迁移到一条新链更低摩擦的采用模式。

下一个里程碑不一样。

TVL 证明人们愿意去尝试。

留存率证明他们想留下来。

市场最终会为“第二次”付出远高于“第一次”的代价。

真正的交易就从这里开始。

查看原文这关乎需求。

两股独立的资金流正在落到同一个赛道上。

> 更广泛的流动性扩张:同一轮抬升风险资产的宏观买盘。

> 随着更多资本流入链上,对金融保密性的需求上升。

这套局面比依赖单一催化剂要更有力。

但别犯每次市场轮动时常见的那种错误。

赛道的买盘不是项目的买盘。

贝塔让你抢到先手。

执行决定谁能留住它。

Zama 是这一叙事中的最早一批真实测试案例之一。

一个接收保密 USDC(cUSDC)的金库,已经增长到大约 $23.3M,使其成为 Morpho 上最大的 USDC 金库之一。

这很有意义。

并不是因为它证明保密性已经赢了。

而是因为它证明资本愿意为保密型基础设施配置资金,同时又不会放弃它已经熟悉的那部分流动性。

这是一种比要求用户迁移到一条新链更低摩擦的采用模式。

下一个里程碑不一样。

TVL 证明人们愿意去尝试。

留存率证明他们想留下来。

市场最终会为“第二次”付出远高于“第一次”的代价。

真正的交易就从这里开始。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

2025 年,人人都想要一个数字资产金库,因为公告本身就推动了股价。

即使是没有任何经验的公司,也纷纷抢着建立数字资产金库。

现在情况不同了。

他们大多沉默不语。

查看原文即使是没有任何经验的公司,也纷纷抢着建立数字资产金库。

现在情况不同了。

他们大多沉默不语。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

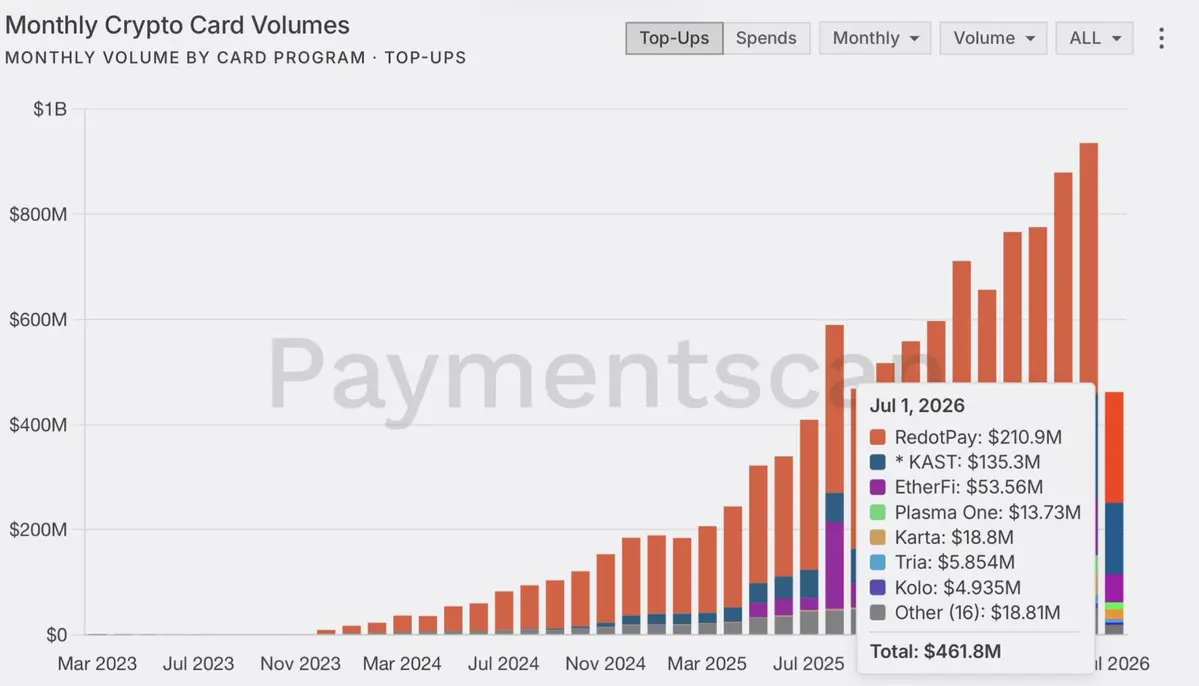

稳定币已经赢了。

每个人都在看价格走势图。

大多数人不看。

他们只关心一件事:

我能把钱花出去吗?

这就是为什么加密货币支付卡可能会成为加密货币最大的消费产品之一。

USDT 和 USDC 已经在流通中代表了数千亿美元的规模。

挑战不在于再创造一个新的稳定币。

而在于让人们已经持有的稳定币在日常生活中变得可用。

早期的领跑者已经浮现:

> @RedotPay :每月充值 2.1 亿美元+

> @KASTxyz :1.35 亿美元+

> @ether_fi 卡:5,300 万美元+

这些数字表明,需求并不在于新资产。

而在于更好的支付通道。

这就是消费科技通常如何取胜的方式。

人们从来没有因为理解了 TCP/IP 而采用互联网。

他们采用了电子邮件、网购和流媒体。

基础设施始终是看不见的。

加密货币很可能也会走同样的道路。

消费者不想要钱包、桥或矿工费。

他们想要一张能用的卡。

如果稳定币在后台完成结算,那就是产品。

机会不在于吸引更多的加密用户。

而在于让数百万普通消费者有理由去消费数字美元,同时不改变他们现有的支付方式。

区块链是通道。

卡片是产品。

每个人都在看价格走势图。

大多数人不看。

他们只关心一件事:

我能把钱花出去吗?

这就是为什么加密货币支付卡可能会成为加密货币最大的消费产品之一。

USDT 和 USDC 已经在流通中代表了数千亿美元的规模。

挑战不在于再创造一个新的稳定币。

而在于让人们已经持有的稳定币在日常生活中变得可用。

早期的领跑者已经浮现:

> @RedotPay :每月充值 2.1 亿美元+

> @KASTxyz :1.35 亿美元+

> @ether_fi 卡:5,300 万美元+

这些数字表明,需求并不在于新资产。

而在于更好的支付通道。

这就是消费科技通常如何取胜的方式。

人们从来没有因为理解了 TCP/IP 而采用互联网。

他们采用了电子邮件、网购和流媒体。

基础设施始终是看不见的。

加密货币很可能也会走同样的道路。

消费者不想要钱包、桥或矿工费。

他们想要一张能用的卡。

如果稳定币在后台完成结算,那就是产品。

机会不在于吸引更多的加密用户。

而在于让数百万普通消费者有理由去消费数字美元,同时不改变他们现有的支付方式。

区块链是通道。

卡片是产品。

USDC-0.01%

- 赞赏

- 点赞

- 评论

- 转发

- 分享