加密货币正在逐步金融科技化,金融科技也在不断加密货币化

加密货币或区块链是一种无许可、全球化的基础设施,让人们能够在世界任何地方自由持有、转移、买卖、借贷和运用自己的资产。

你可以自主管理资金(自托管),并以资金始终由你掌控的方式与各类服务或应用进行互动。

这与传统金融体系截然不同,后者由银行(实体或互联网银行)托管你的资金并为你提供相关服务。

区块链基础设施的流动性优势,使其成为机构灵活调配资金、企业借助稳定币拓展支付渠道,以及个人投资或优化资产的理想载体。

本文将深入解析 Defi 向 Fintech 及 Web2/Web3 的转型,探讨 AI 的作用、行业变革和新兴机遇。

让我们正式开始 ↓

接下来,我将分享 Grab 这家东南亚领先网约车与超级应用在金融科技领域的战略布局。

Grab 起步于马来西亚网约车,目标是提升出租车的安全性与可靠性。平台在马来西亚迅速流行,随后扩展至菲律宾、泰国、新加坡和越南。

Grab 不仅打造了出租车应用,更在基础设施薄弱、交通体系分散的地区建立了信任平台。

随后,Grab 将服务延伸至私家车、摩托车、餐饮外卖、快递和应用内支付系统(钱包),所有服务均依托同一应用、司机和支付基础,构建了超级应用生态。

Grab 意识到钱包和支付系统(GrabPay)是连接平台各环节的关键基础设施(用户支付出行与外卖、储值与商户交易,司机和骑手用以存取资金,金融数据与交易行为也被完整捕捉)。

支付基础设施成为 Grab 与借贷、保险初创公司合作,为司机推出金融产品(如小额贷款和保险)的根基。

如今,GrabPay 已发展为区域主要电子钱包,集成更多金融服务(嵌入式金融、商户贷款、司机贷款,应用内信用评分,以及与银行和电信公司合作推出金融产品)。

你应该已经了解核心逻辑。

Grab 战略精要:

- 打造兼具庞大用户和供给侧(用户、司机、商户/供应商)的可信平台

- 通过支付系统/钱包基础设施连接一切,掌握金融与消费数据

- 基于数据为用户群体设计嵌入式金融产品

- Grab 已成为深度嵌入金融的 Fintech 公司:储蓄、投资、保险、BNPL 及数字银行等

网约车、外卖服务 ➔ 金融科技

Crypto <-> Fintech

我们正在看到 Web3 项目和 Web2 企业采用 Grab 式战略,即加密变得更加 Fintech,Fintech 也愈发融合加密属性。

为何如此?

加密行业的总可服务市场(TAM,服务与应用收入)远小于金融科技 TAM,因此将加密价值主张(Defi、代币化、稳定币、借贷、收益)引入更广泛的用户群体极具吸引力。

传统基础设施在投资、储蓄、银行服务获取等环节仍存摩擦,用户往往需要信任服务商托管资金。加密/区块链为此提供了理想解决方案。

案例分析

1. EtherFi(Crypto ➔ Fintech)

@ ether_fi 最初在 2023 年 @ eigenlayer 再质押热潮期间,作为流动性再质押服务商,提供再质押 ETH 及可组合的 Defi 金库策略,将 eETH、weETH 和稳定币部署至 Defi 策略以最大化收益。团队专注于提升策略的流动性与可组合性。

2025 年,EtherFi 宣布向类银行服务及金融科技功能转型,将 Defi 与日常金融场景融合 —— 消费、储蓄、赚取收益,连接加密与法币、账单支付及薪资服务等。

推动主流用户采纳的关键功能是 Visa Cash 卡,用户可直接用加密资产消费,或将其作为抵押借入稳定币再消费(无需出售资产)。约 3% 返现、代币激励、Apple Pay/Google Pay 支持以及非托管属性吸引了大量用户和资金流入平台(金库产品),即更多资金存入 EtherFi 金库。

EtherFi 正在定位为将 Defi 价值带给大众用户的新型互联网银行。无缝借入稳定币消费或赚取高达 10%+ 的利息,谁会拒绝?

2. Stripe(Fintech ➔ Crypto)

@ stripe 起步于 2010 年,为开发者和线上商户提供简化支付基础设施。Stripe 提供高效 API,便于商户收款、管理订阅、反欺诈、结算并嵌入金融服务(解决各类商户的关键难题)。

随着发展,Stripe 成为全栈金融基础设施平台,提供模块化 API 和产品,任何企业均可基于 Stripe 构建、嵌入和扩展金融服务,无需自建银行。

- Stripe Connect:全球市场支付第三方卖家、司机、创作者,后台自动处理复杂 KYC 与合规

- Stripe Billing:自动订阅系统/骨干,适配 SaaS

- Stripe Treasury:嵌入式金融(资金存储、银行服务)

- Stripe Issuing:即时创建和管理实体/虚拟卡

- Stripe Radar:集成机器学习驱动的反欺诈检测

Stripe 逐步测试加密基础设施并收购关键基础设施企业,收购 Bridge(稳定币支付基础设施)、Privy(加密钱包/用户接入基础设施),随后宣布开发以支付为核心的一层网络(Tempo),全面推动自有基础设施落地。

Stripe 正在定位为下一代全球支付基础层,将法币、稳定币和链上支付统一至单一开发者平台,实现可编程、无国界的资金流动。

这意味着什么?

除了上述两家公司,还有更多参与者争夺市场份额(Crypto 向 Fintech 渗透,Fintech 向 Crypto 发展)。

本质上,Defi 与 TradFi、Web2 与 Web3 基础设施正加速融合,区块链已成为现实经济的核心基础设施。

Defi TVL 未来 5 年或将从 1740 亿美元增长至 1.74 万亿美元。全球财富管理规模达 140 万亿美元,假设其中约 1% 流入 Defi,完全具备可行性。

稳定币有望成为应用和平台的幕后动力(无论发行方),同时为用户带来收益。

现货、永续合约、预测市场逐步主流化,交易加密货币、代币化股票、链上商品及各类资产(事件、政治、宏观、Taylor Swift 等)具备巨大的价值主张。企业都希望掌控自己的用户渠道。

行业融合带来企业销售与零售策略的刚性需求。

加密“项目”将转型为“初创企业”。投机氛围削弱,专业化和信任建设成为核心。

身为建设者,你需要将 Defi 平台销售给企业客户,将 Defi 金库产品集成至 Fintech 应用或财富管理平台。你需组建企业销售团队,了解客户需求,风险、合规与安全将成为企业决策的关键。

我们已看到初步案例,加密原生团队远超传统社群圈层:

- @ Polymarket 获纽交所母公司投资(估值达 900 万美元),预测市场拓展至 TradFi,为整个行业奠定基础

- @ flock_io 与政府、银行、国际机构及上市公司合作,推动特定领域隐私保护型 AI。Flock 专注传统行业和资本市场应用

- @ pendle_fi 推动 TradFi/华尔街进入链上利率产品 —— 基于 KYC 的许可池

- @ Mantle_Official 推出 UR Global Neobank“全球首个区块链新型银行”。统一多资产账户(瑞士 IBAN 支持)、Mastercard 借记卡覆盖 SWIFT、SEPA、SIC,支持 L1/L2 快速出入金,自托管并即将集成 Defi(闲置余额收益、Mantle 原生 Defi 产品)

- @ useTria 从 BestPath 起步,打造跨 EVM、SVM 及其他虚拟机(Sentient、Talus、Polygon、Arbitrum Orbit)集成的 AI 最优路径求解网络。Tria 已扩展至 Neobank/Fintech 服务,从现金卡开始(资产赚取收益,直接消费山寨币)

- 交易所正在链上钱包集成嵌入式金融,成为 Defi(及 TradFi)发现层,如 OKX 钱包、Binance 钱包等

- 更多加密团队推出加密卡产品

@ CelsiusNetwork 看似方向正确,实现比特币、ETH 和稳定币的原生收益,提供存款收益、抵押贷款、支付、借记卡等服务,但执行、风控及透明度缺失导致最终失败。

Web3 AI 如何融入其中?

简明来看,主要分三大方向:

- 高效完成任务

- 确保可信 AI 完成任务

- 吸引人才推动 AI 完成任务

高效完成任务

加密业务聚焦金融场景,AI 系统用于提升 Defi、预测及交易体验成为 Web3 AI 建设者的核心方向。

交易代理/辅助工具、AI 驱动的动态 Defi 策略、个性化 Defi 代理,例如 @ Cod3xOrg、@ Almanak__、@ gizatechxyz

预测 AI/ML 团队预测资产价格、事件结果、天气等,如 @ sportstensor、@ SynthdataCo、@ sire_agent

AI 与 ML 系统基于现有加密垂类(以 Defi 为主)构建,提升可访问性、降低复杂度、提高收益与风险管理水平。

确保可信 AI 完成任务

你不能盲目相信 AI,就像不能盲目相信任何人一样,也不能完全信任基础设施及其背后的人。那么该信任谁?

信任自己,验证一切。

这正是可验证基础设施的价值所在。

以太坊 ERC-8004 作为信任层,相当于 AI 的“护照”;Google AP2 与 Coinbase x402 作为支付系统/通道(稳定币及传统支付),让代理之间或与 Web2 服务之间自由交易。

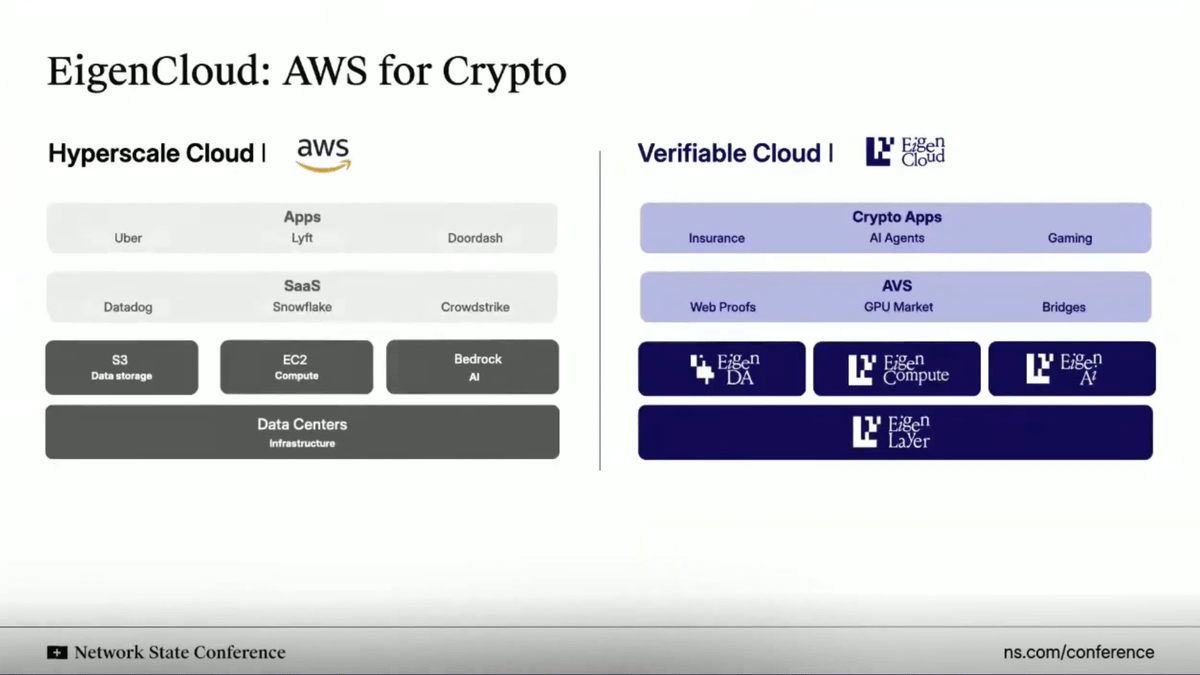

类似 AWS 云服务,@ eigenlayer 正为一切提供可验证云基础设施。不再依赖中心化服务器托管/运行,Eigen 支持链下计算,并在链上验证结果/推理。

EigenAI 与 EigenCompute 解决方案非常适用于 AI 代理和 Defi 应用场景。

Eigen 提供确定性推理原语,确保 LLMs 在同一输入下多次执行均输出一致结果,杜绝幻觉、保证确定性。

类似再质押 ETH 用于智能合约背书,EIGEN 用于为 AI 代理/应用背书。任何人均可复算推理过程,验证输出是否一致。

这一机制使:(i) 交易代理不会偏离预期;(ii) 社交媒体推荐引擎始终一致、防篡改;(iii) 自主代理安全托管资金,推理结果可审计/验证,有效解决幻觉问题。

吸引人才推动 AI 完成任务

AI/ML 工程师是最抢手的资源。如果你非常优秀,会被中心化前沿 AI 实验室挖走;如果你极为优秀,甚至可以自己创办公司。

或选择加入达尔文式 AI 生态系统。

这些生态为“矿工”、“训练者”等参与 AI 或 ML 模型运行者提供基于 KPI 的激励。只要产出优质结果、达成目标,就能获得丰厚奖励。

Bittensor 和 @ flock_io 是最知名达尔文式 AI 生态,矿工和训练者年激励可达六至七位数,视产出和权益而定。

达尔文式 AI 生态旨在用激励吸引人才,构建活跃开发者社区共同解决任务。最终目标是实现产出带来的收入超过激励成本(吸引人才的融资成本)。

我们已见证其威力:Bittensor 子网预测模型超越市场基准,Flock 向联合国开发署、香港等大型机构和政府交付隐私保护型特定领域 AI 应用。

融合一切

加密、金融科技与 AI 正在融合,构建新一代金融操作系统。

核心在于基础设施的融合:

- 加密基础设施正成为互联网的可编程、无国界结算层。

- 金融科技提供主流采纳所需的用户体验、合规和信任层。

- AI 成为决策和自动化层,优化流动性、个性化和用户体验。

稳定币成为驱动消费类应用的隐形动力;链上身份和可验证计算为 AI 代理/应用、传统机构及金融科技集成 Defi(或许可型 Defi)提供信任,释放新收益机会,数百万新用户获得直接资产所有权、透明度和全球化资本与智能访问。

个人备注:感谢阅读!本文为简化版,如需我的完整观点请查阅 Substack 版本。

如需了解我看好的新兴 DeAI 项目,欢迎关注 Substack 上的 The After Hour 系列。

免责声明:本文仅供信息及娱乐参考,文中观点不构成投资建议或推荐。请读者根据自身财务状况、投资目标及风险承受能力(本文未作考虑)做好尽职调查后再作投资决策。本文不构成任何资产的购买或出售要约,也不为此进行招揽。

免责声明:

- 本文转载自 [Defi0xJeff],所有版权归原作者 [Defi0xJeff] 所有。如对转载有异议,请联系 Gate Learn 团队,团队将及时处理。

- 免责说明:本文观点仅代表作者个人,不构成任何投资建议。

- 文章其他语言版本由 Gate Learn 团队翻译。除特别注明外,禁止复制、传播或抄袭译文。

相关文章

全球加密正当时:一览加密监管世界地图

不可不知的比特币减半及其重要性

如何选择比特币钱包?