Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

TradFi

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Thêm

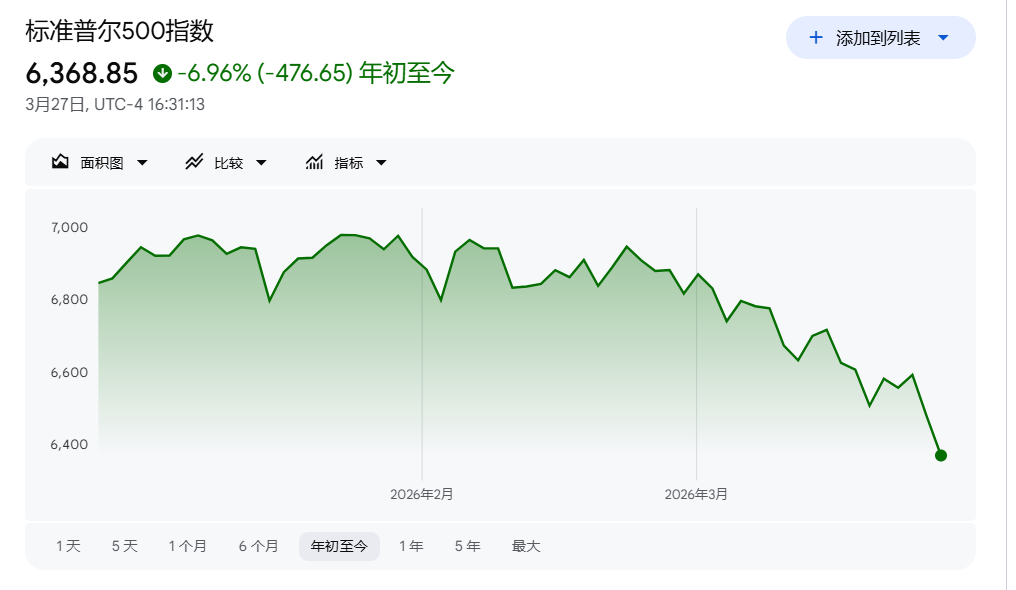

Hệ số định giá của S&P 500 đã sớm "đạt đỉnh" và giảm trở lại, Goldman Sachs: Thị trường có thể đang tiến gần đến kịch bản "tác động tăng trưởng"

Chỉ số S&P 500 kể từ đỉnh điểm vào tháng 1 đã giảm tổng cộng 9%, nhưng mức độ co hẹp của bội số định giá vượt xa bản thân chỉ số—hệ số P/E đã đi trước và bước vào “vùng điều chỉnh”.

Theo , báo cáo chiến lược tuần mới nhất của

, báo cáo chiến lược tuần mới nhất của  cảnh báo rằng diễn biến hiện tại của thị trường đang ngày càng tiệm cận hơn với kịch bản “sốc tăng trưởng” đã được đặt ra trước đó; nếu xung đột địa缘 tiếp tục leo thang, thị trường chứng khoán Mỹ vẫn đối mặt với rủi ro giảm giá thêm.

cảnh báo rằng diễn biến hiện tại của thị trường đang ngày càng tiệm cận hơn với kịch bản “sốc tăng trưởng” đã được đặt ra trước đó; nếu xung đột địa缘 tiếp tục leo thang, thị trường chứng khoán Mỹ vẫn đối mặt với rủi ro giảm giá thêm.

Áp lực kép từ giá dầu tăng vọt, lãi suất tăng và bất định địa chính trị chồng chất lên nhau, khiến P/E dự phóng 12 tháng của S&P 500 từ mức 22 lần một tháng trước giảm sốc xuống 19 lần, mức giảm đạt 14%. Đồng thời, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng mạnh khoảng 50 điểm cơ bản, chạm ngưỡng “2 độ lệch chuẩn” thường gắn với việc bán tháo cổ phiếu ở Mỹ. Điều đáng chú ý là, dù P/E đã bị co mạnh, mức mở rộng của phần bù rủi ro cổ phiếu lại tương đối có giới hạn.

Chỉ báo tâm lý cổ phiếu của tại Mỹ trong tuần này giảm xuống -0.9, mức thấp nhất kể từ tháng 8 năm 2025, cho thấy nhà đầu tư đang cắt giảm mạnh mức độ nắm giữ cổ phiếu. Dữ liệu lịch sử cho thấy, khi chỉ báo này rơi xuống dưới -1, thường báo trước lợi suất cổ phiếu cao hơn mức trung bình; nhưng tín hiệu sẽ đáng tin hơn khi xuống dưới -1.5.

tại Mỹ trong tuần này giảm xuống -0.9, mức thấp nhất kể từ tháng 8 năm 2025, cho thấy nhà đầu tư đang cắt giảm mạnh mức độ nắm giữ cổ phiếu. Dữ liệu lịch sử cho thấy, khi chỉ báo này rơi xuống dưới -1, thường báo trước lợi suất cổ phiếu cao hơn mức trung bình; nhưng tín hiệu sẽ đáng tin hơn khi xuống dưới -1.5.  nêu rằng, trong bối cảnh triển vọng cơ bản chưa cải thiện, mức vị thế hiện tại là chưa đủ để đẩy thị trường đi lên.

nêu rằng, trong bối cảnh triển vọng cơ bản chưa cải thiện, mức vị thế hiện tại là chưa đủ để đẩy thị trường đi lên.

Định giá đã “đạt đỉnh” trước, thị trường tiến gần điểm giới hạn của “sốc tăng trưởng”

Chỉ số S&P 500 đã giảm 9% kể từ khi lập đỉnh lịch sử vào ngày 27 tháng 1, nhưng mức sụt của P/E còn quyết liệt hơn—từ 22 lần của ngày 27 tháng 1 xuống 19 lần hiện tại, mức giảm đạt 14%, qua đó đã bước vào vùng “điều chỉnh” theo nghĩa kỹ thuật. Ngược lại, trong đợt bán tháo lần này, các nhà phân tích lại điều chỉnh tăng dự báo lợi nhuận trên mỗi cổ phiếu cho năm 2026; trong vòng một tháng qua, mức tăng tích lũy đạt 3%.

Báo cáo của cho biết, cả vị trí của chỉ số S&P 500 lẫn mức đọc của chỉ báo tâm lý đều đã tiến sát tới các ngưỡng mà kịch bản “sốc tăng trưởng” trước đó đã thiết lập. Kết quả gần đây đang có xu hướng cải thiện theo hướng có lợi cho nhà đầu tư cổ phiếu. Tuy nhiên, tỷ giá so sánh giữa các ngành chu kỳ và ngành phòng thủ trong báo cáo theo chu kỳ của

cho biết, cả vị trí của chỉ số S&P 500 lẫn mức đọc của chỉ báo tâm lý đều đã tiến sát tới các ngưỡng mà kịch bản “sốc tăng trưởng” trước đó đã thiết lập. Kết quả gần đây đang có xu hướng cải thiện theo hướng có lợi cho nhà đầu tư cổ phiếu. Tuy nhiên, tỷ giá so sánh giữa các ngành chu kỳ và ngành phòng thủ trong báo cáo theo chu kỳ của  , cũng như định giá hợp đồng tương lai về cổ tức, đều cho thấy việc thị trường định giá tăng trưởng kinh tế trong vài tuần qua chỉ mới điều chỉnh giảm nhẹ; còn nguyên nhân vĩ mô chủ đạo của đợt bán tháo này chính là lãi suất tăng mạnh.

, cũng như định giá hợp đồng tương lai về cổ tức, đều cho thấy việc thị trường định giá tăng trưởng kinh tế trong vài tuần qua chỉ mới điều chỉnh giảm nhẹ; còn nguyên nhân vĩ mô chủ đạo của đợt bán tháo này chính là lãi suất tăng mạnh.

Cơ bản: Đầu tư AI chống đỡ tăng trưởng lợi nhuận 40%, cú sốc giá dầu tác động có hạn

Xét từ góc độ cơ bản, duy trì dự báo cơ sở cho tăng trưởng lợi nhuận trên mỗi cổ phiếu của S&P 500 năm 2026 là 12%, lên 309 USD. Mô hình cấp cao của

duy trì dự báo cơ sở cho tăng trưởng lợi nhuận trên mỗi cổ phiếu của S&P 500 năm 2026 là 12%, lên 309 USD. Mô hình cấp cao của  cho thấy, nếu tăng trưởng GDP thực của Mỹ thay đổi 1 điểm phần trăm, thì lợi nhuận trên mỗi cổ phiếu của S&P 500 thường biến động khoảng 3% đến 4%; trong khi đó, nếu giá dầu thay đổi 10%, tác động đến lợi nhuận chỉ khoảng 0.4%. Điều này cho thấy lợi nhuận không quá nhạy với giá dầu; rủi ro lớn hơn nằm ở việc gián đoạn nguồn cung nghiêm trọng và kéo dài gây suy giảm thực chất cho tăng trưởng kinh tế.

cho thấy, nếu tăng trưởng GDP thực của Mỹ thay đổi 1 điểm phần trăm, thì lợi nhuận trên mỗi cổ phiếu của S&P 500 thường biến động khoảng 3% đến 4%; trong khi đó, nếu giá dầu thay đổi 10%, tác động đến lợi nhuận chỉ khoảng 0.4%. Điều này cho thấy lợi nhuận không quá nhạy với giá dầu; rủi ro lớn hơn nằm ở việc gián đoạn nguồn cung nghiêm trọng và kéo dài gây suy giảm thực chất cho tăng trưởng kinh tế.

Kịch bản cơ sở mà các nhà kinh tế của hiện giả định là, trong 6 tuần, lượng dầu qua eo biển Hormuz duy trì ở mức bình thường là 5%; giá dầu Brent cuối năm là 80 USD/thùng; tăng trưởng GDP thực của Mỹ tính theo so sánh cùng kỳ quý 4 là 2.1%. Dù trong kịch bản bất lợi nhất—giá dầu thô vọt lên trên 150 USD/thùng, gián đoạn kéo dài đến tháng 5 và công suất bị tổn hại—các nhà kinh tế vẫn dự kiến tăng trưởng GDP thực của Mỹ sẽ vượt 1%.

hiện giả định là, trong 6 tuần, lượng dầu qua eo biển Hormuz duy trì ở mức bình thường là 5%; giá dầu Brent cuối năm là 80 USD/thùng; tăng trưởng GDP thực của Mỹ tính theo so sánh cùng kỳ quý 4 là 2.1%. Dù trong kịch bản bất lợi nhất—giá dầu thô vọt lên trên 150 USD/thùng, gián đoạn kéo dài đến tháng 5 và công suất bị tổn hại—các nhà kinh tế vẫn dự kiến tăng trưởng GDP thực của Mỹ sẽ vượt 1%.  ước tính xác suất Mỹ rơi vào suy thoái trong 12 tháng tới là 30%; nếu xảy ra một mức suy thoái tương đương giá trị trung bình lịch sử, lợi nhuận trên mỗi cổ phiếu của S&P 500 sẽ giảm xuống 239 USD.

ước tính xác suất Mỹ rơi vào suy thoái trong 12 tháng tới là 30%; nếu xảy ra một mức suy thoái tương đương giá trị trung bình lịch sử, lợi nhuận trên mỗi cổ phiếu của S&P 500 sẽ giảm xuống 239 USD.

Chi tiêu đầu tư cho AI là biến số then chốt hỗ trợ lợi nhuận. ước tính đầu tư hạ tầng AI sẽ đóng góp khoảng 40% tăng trưởng lợi nhuận trên mỗi cổ phiếu của S&P 500 trong năm nay. Hướng dẫn lợi nhuận trên mỗi cổ phiếu mang tính dự phóng của Micron gần đây cao hơn 60% so với kỳ vọng của

ước tính đầu tư hạ tầng AI sẽ đóng góp khoảng 40% tăng trưởng lợi nhuận trên mỗi cổ phiếu của S&P 500 trong năm nay. Hướng dẫn lợi nhuận trên mỗi cổ phiếu mang tính dự phóng của Micron gần đây cao hơn 60% so với kỳ vọng của  và mức đồng thuận của thị trường; sau đó, việc điều chỉnh tăng kỳ vọng đồng thuận tương đương với việc cung cấp thêm 2 điểm phần trăm hỗ trợ cho tốc độ tăng trưởng lợi nhuận trên mỗi cổ phiếu của S&P 500 năm 2026.

và mức đồng thuận của thị trường; sau đó, việc điều chỉnh tăng kỳ vọng đồng thuận tương đương với việc cung cấp thêm 2 điểm phần trăm hỗ trợ cho tốc độ tăng trưởng lợi nhuận trên mỗi cổ phiếu của S&P 500 năm 2026.

Mùa công bố KQKD quý 1: Công nghệ dẫn dắt tăng trưởng, chỉ dẫn của ban lãnh đạo quan trọng hơn kết quả

Dự báo đồng thuận cho thấy, lợi nhuận trên mỗi cổ phiếu của S&P 500 quý 1 tăng 12% so với cùng kỳ; nếu đạt được thì sẽ là quý thứ sáu liên tiếp duy trì tăng trưởng hai chữ số—chuỗi dài nhất kể từ giai đoạn phục hồi lợi nhuận sau khủng hoảng tài chính toàn cầu. Mùa công bố KQKD sẽ chính thức bắt đầu vào tuần của ngày 13 tháng 4; khoảng 60% vốn hóa của S&P 500 sẽ hoàn tất công bố trong hai tuần cuối của tháng 4.

Ở cấp độ ngành, dự kiến lợi nhuận trên mỗi cổ phiếu của ngành Công nghệ thông tin sẽ tăng 44% so với cùng kỳ, đóng góp 87% mức tăng trưởng lợi nhuận của chỉ số S&P 500 trong quý 1. Hai công ty NVIDIA và Micron dự kiến đóng góp hơn 50% mức tăng trưởng lợi nhuận trong quý 1 của S&P 500. Xu hướng chi tiêu vốn (capital expenditures) của các nhà cung cấp dịch vụ điện toán đám mây quy mô siêu lớn sẽ là trọng tâm chính của quý này—các nhà phân tích dự kiến tổng chi tiêu vốn của họ trong quý 1 sẽ đạt 149 tỷ USD, tăng 92% so với cùng kỳ; nhưng sau đó tốc độ tăng sẽ chậm dần theo từng quý. Dòng tiền tự do của các nhà cung cấp quy mô siêu lớn trong 12 tháng qua đã giảm 32% so với cùng kỳ; tín hiệu về lợi tức từ đầu tư AI sẽ được nhà đầu tư đặc biệt quan tâm.

Ngoài mảng công nghệ: Áp lực biên lợi nhuận và tâm lý “đứng nhìn”

Ngoài lĩnh vực công nghệ, câu hỏi cốt lõi mà nhà đầu tư trong quý này quan tâm là mức độ sự gia tăng chi phí năng lượng và sự gián đoạn chuỗi cung ứng xói mòn biên lợi nhuận của doanh nghiệp. Biên lợi nhuận ròng của S&P 500 đạt mức cao kỷ lục trong quý 4 năm 2025, nhưng theo khảo sát, ngay cả trước khi xung đột bùng phát, doanh nghiệp đã lo ngại về việc chi phí đầu vào nguyên vật liệu tăng; trong khi kỳ vọng về việc tăng giá lại tương đối ôn hòa. Tổ hợp này đặt ra thách thức cho triển vọng biên lợi nhuận. Dự báo đồng thuận cho thấy biên lợi nhuận ròng của S&P 500 quý 1 sẽ giảm nhẹ so với mức cao kỷ lục của quý 4.

Xét từ các doanh nghiệp đã công bố báo cáo giai đoạn đầu, tín hiệu vẫn còn tích cực. Kể từ tháng 3, đã có 32 công ty trong nhóm các cổ phiếu thành phần S&P 500 công bố KQKD; mức trung vị các nhà phân tích điều chỉnh tăng dự báo lợi nhuận trên mỗi cổ phiếu cho các công ty này năm 2026 là 0.5%. Hầu hết ban lãnh đạo áp dụng thái độ “quan sát, chờ đợi” trước bất định địa chính trị, và hiếm có công ty đưa ra chỉ dẫn dự phóng rõ ràng. cho rằng, bình luận và chỉ dẫn của ban lãnh đạo trong các báo cáo tiếp theo sẽ là nguồn thông tin quan trọng hơn để đánh giá triển vọng lợi nhuận doanh nghiệp.

cho rằng, bình luận và chỉ dẫn của ban lãnh đạo trong các báo cáo tiếp theo sẽ là nguồn thông tin quan trọng hơn để đánh giá triển vọng lợi nhuận doanh nghiệp.