Vì sao các nhà đầu tư lớn nhất của Bitcoin lại bất ngờ dừng việc tích lũy?

Trong suốt năm 2025, Bitcoin liên tục giữ vững vùng giá sàn, nhờ sự phối hợp hiếm có giữa các doanh nghiệp nắm giữ Bitcoin và ETF Bitcoin giao ngay.

Nhiều công ty phát hành cổ phiếu hoặc trái phiếu chuyển đổi để mua Bitcoin, trong khi dòng vốn ETF âm thầm hấp thụ nguồn cung mới. Sự kết hợp này tạo nên nền tảng cầu bền vững, giúp Bitcoin duy trì sức mạnh trước áp lực tài chính thắt chặt.

Hiện tại, nền tảng này đang dần thay đổi.

Ngày 3/11, trong một bài đăng trên X, Charles Edwards—nhà sáng lập Capriole Investments—cho biết quan điểm lạc quan của ông đã suy yếu do tốc độ tích lũy của tổ chức giảm rõ rệt.

Ông nhận xét:

“Lần đầu tiên sau 7 tháng, lượng mua ròng của tổ chức đã GIẢM xuống dưới nguồn cung đào hàng ngày. Không ổn.”

Lượng mua Bitcoin của tổ chức (Nguồn: Capriole Investments)

Edwards cho biết đây là chỉ số cốt lõi duy trì sự lạc quan của ông, ngay cả khi một số tài sản khác vượt trội hơn Bitcoin.

Với tình hình hiện nay, ông lưu ý rằng hiện có khoảng 188 doanh nghiệp nắm giữ Bitcoin với số lượng lớn, nhiều đơn vị chỉ tập trung vào mã thông báo (token) mà chưa đa dạng mô hình kinh doanh.

Doanh nghiệp giảm tốc mua vào Bitcoin

Không công ty nào định hình xu hướng doanh nghiệp nắm giữ Bitcoin rõ nét như MicroStrategy Inc., mới đây đổi tên thành Strategy.

Công ty phần mềm do Michael Saylor lãnh đạo đã chuyển đổi thành doanh nghiệp nắm giữ Bitcoin, hiện sở hữu hơn 674.000 BTC, trở thành tổ chức nắm giữ Bitcoin lớn nhất toàn cầu.

Tuy nhiên, tốc độ mua vào gần đây đã giảm mạnh.

Đơn cử, Strategy chỉ bổ sung khoảng 43.000 BTC trong quý III—mức thấp nhất năm nay. Điều này không bất ngờ khi một số đợt mua Bitcoin của công ty chỉ đạt vài trăm đồng trong giai đoạn này.

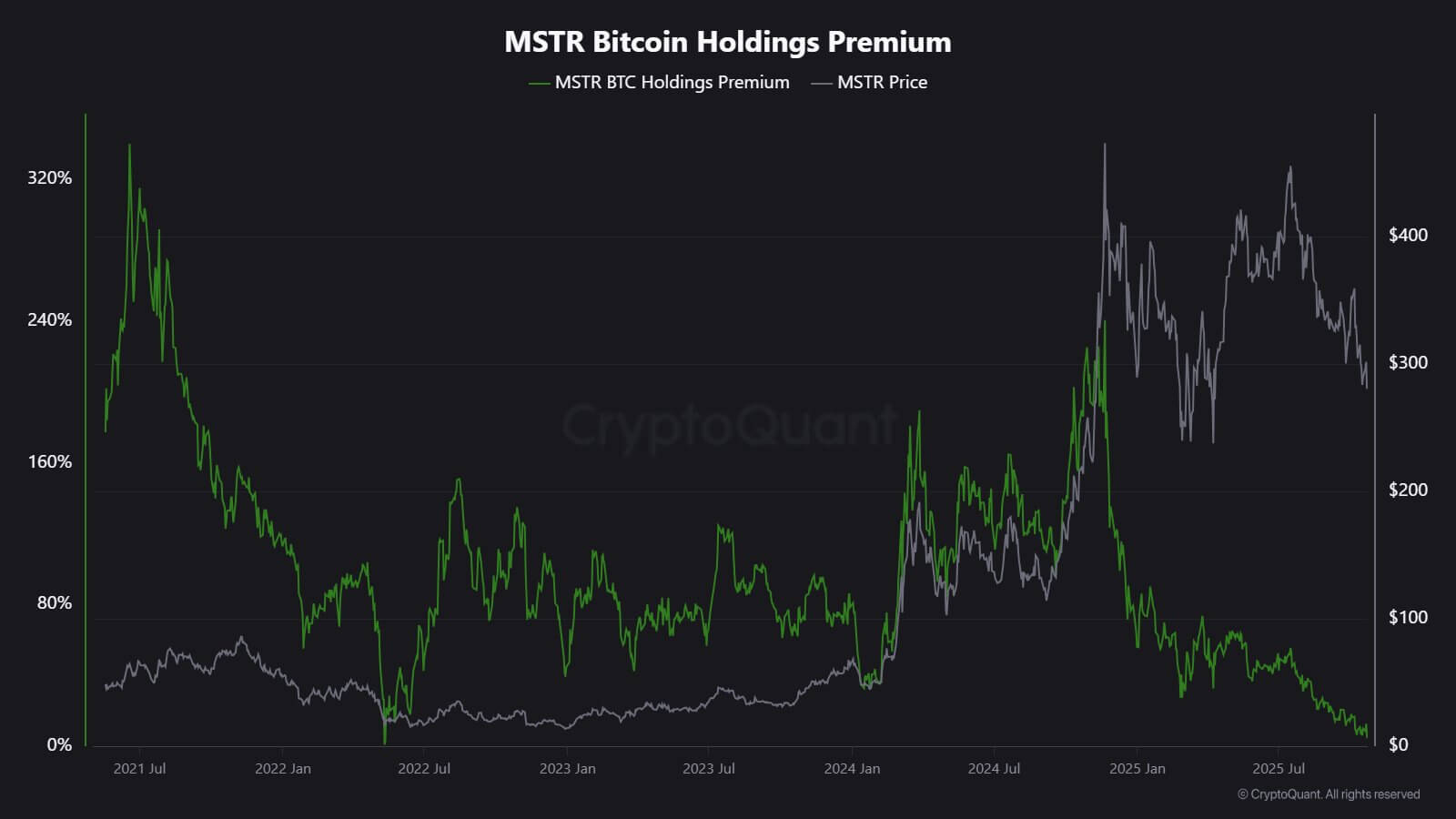

Chuyên gia CryptoQuant J.A. Maarturn nhận định sự giảm tốc có thể liên quan đến giá trị tài sản ròng (NAV) của Strategy đi xuống.

Ông cho biết trước đây nhà đầu tư từng trả mức chênh lệch (premium) cao cho mỗi USD Bitcoin trong bảng cân đối của Strategy, giúp cổ đông hưởng lợi từ chiều tăng của BTC. Tuy nhiên, mức chênh lệch này đã thu hẹp từ giữa năm.

Khi định giá không còn nhiều động lực, việc phát hành cổ phiếu mới để mua Bitcoin không còn hấp dẫn, khiến động lực huy động vốn giảm mạnh.

Maarturn nhận xét:

“Huy động vốn ngày càng khó khăn. Mức chênh lệch phát hành cổ phiếu đã giảm từ 208% xuống còn 4%.”

Mức chênh lệch cổ phiếu MicroStrategy (Nguồn: CryptoQuant)

Xu hướng giảm tốc này cũng xuất hiện tại các doanh nghiệp khác ngoài MicroStrategy.

Metaplanet—doanh nghiệp niêm yết tại Tokyo theo mô hình Mỹ—gần đây giao dịch dưới giá trị thị trường lượng Bitcoin sở hữu sau đợt giảm sâu.

Metaplanet đã phê duyệt mua lại cổ phiếu và ban hành quy chế mới nhằm huy động vốn mở rộng quỹ đầu tư Bitcoin. Động thái này thể hiện sự tự tin với bảng cân đối, đồng thời phản ánh sự giảm nhiệt của nhà đầu tư đối với mô hình quỹ tài sản kỹ thuật số.

Thực tế, sự giảm tốc trong mua vào Bitcoin của doanh nghiệp đã thúc đẩy một số thương vụ sáp nhập.

Tháng trước, Strive—công ty quản lý tài sản—công bố thâu tóm Semler Scientific, đơn vị nắm giữ Bitcoin nhỏ hơn. Thương vụ này giúp hai công ty sở hữu gần 11.000 BTC với mức chênh lệch ngày càng khan hiếm trong ngành.

Những ví dụ này cho thấy hạn chế mang tính cấu trúc, không phải sự suy giảm niềm tin. Khi phát hành cổ phiếu hoặc trái phiếu chuyển đổi không còn được thị trường ưu ái, dòng vốn sẽ cạn kiệt và doanh nghiệp tích lũy Bitcoin giảm mạnh.

Dòng vốn ETF?

ETF Bitcoin giao ngay, vốn đóng vai trò là kênh hấp thụ nguồn cung mới một cách tự động, cũng đang giảm nhiệt.

Phần lớn năm 2025, các sản phẩm này dẫn đầu cầu ròng, liên tục tạo mới vượt lượng rút, nhất là khi Bitcoin leo lên mức cao kỷ lục.

Nhưng cuối tháng 10, dòng vốn ETF bắt đầu biến động, thậm chí chuyển sang âm khi các nhà quản lý danh mục tái cân bằng vị thế và phòng rủi ro giảm tiếp xúc theo kỳ vọng lãi suất thay đổi.

Biến động này đánh dấu giai đoạn mới trong hành vi của ETF Bitcoin.

Bối cảnh vĩ mô thắt chặt, hy vọng giảm lãi suất nhanh đã tan biến; lãi suất thực tăng, thanh khoản thị trường hạ nhiệt.

Dù vậy, nhu cầu sở hữu Bitcoin vẫn ổn định, nhưng chỉ xuất hiện theo từng đợt thay vì liên tục.

Dữ liệu từ SoSoValue cho thấy rõ sự dịch chuyển này. Hai tuần đầu tháng 10, các sản phẩm đầu tư tài sản số thu hút gần 6 tỷ USD dòng vốn vào.

Nhưng cuối tháng, một phần lợi nhuận đã đảo chiều khi số lượt rút tăng lên hơn 2 tỷ USD.

ETF Bitcoin

Dòng vốn ETF Bitcoin theo tuần (Nguồn: SoSoValue)

Xu hướng này phản ánh ETF Bitcoin đã trưởng thành thành thị trường hai chiều thực thụ. Sản phẩm vẫn mang lại thanh khoản sâu và tiếp cận tổ chức, nhưng không còn là kênh tích lũy một chiều.

Khi tín hiệu vĩ mô biến động, nhà đầu tư ETF có thể thoát vị thế nhanh như lúc vào.

Tác động thị trường đối với Bitcoin

Bối cảnh này không đồng nghĩa Bitcoin sẽ suy giảm ngay, nhưng chắc chắn làm biến động giá mạnh hơn. Khi dòng vốn doanh nghiệp và ETF giảm, giá Bitcoin ngày càng chịu ảnh hưởng bởi các trader ngắn hạn và tâm lý vĩ mô.

Edwards cho rằng các yếu tố mới—như nới lỏng tiền tệ, minh bạch pháp lý hoặc khẩu vị rủi ro cổ phiếu tăng trở lại—có thể kích hoạt lực cầu tổ chức.

Tuy nhiên, khi bên mua cận biên thận trọng hơn, giá Bitcoin sẽ nhạy cảm hơn với chu kỳ thanh khoản toàn cầu.

Hệ quả là hai mặt.

Thứ nhất, lực cầu cấu trúc từng làm nền giá đang suy yếu.

Khi lực mua ổn định giảm, dao động trong ngày có thể tăng mạnh. Dù halving (sự kiện giảm một nửa phần thưởng khai thác) tháng 4 năm 2024 đã giảm nguồn cung mới, nhưng nếu thiếu cầu bền vững, sự khan hiếm chưa đảm bảo giá tăng.

Thứ hai, tương quan của Bitcoin đang thay đổi. Khi tích lũy qua bảng cân đối giảm, Bitcoin có thể quay lại bám sát chu kỳ thanh khoản chung. Lãi suất thực tăng, đồng USD mạnh sẽ gây áp lực; ngược lại, môi trường nới lỏng sẽ giúp Bitcoin dẫn dắt các đợt tăng giá rủi ro.

Bản chất, Bitcoin đang trở lại giai đoạn phản ứng vĩ mô, vận động giống tài sản có hệ số beta cao thay vì là “vàng kỹ thuật số”.

Tuy nhiên, điều này không phủ nhận câu chuyện dài hạn của Bitcoin là tài sản khan hiếm có thể lập trình.

Thay vào đó, nó phản ánh ảnh hưởng ngày càng lớn của dòng vốn tổ chức từng giúp Bitcoin tránh biến động do nhà đầu tư cá nhân. Chính những cơ chế đưa Bitcoin vào danh mục chuyên nghiệp nay lại gắn chặt tài sản này với động lực thị trường vốn.

Thời gian tới sẽ kiểm chứng liệu Bitcoin có giữ được vị thế lưu trữ giá trị khi thiếu dòng vốn tự động từ doanh nghiệp hay ETF.

Lịch sử cho thấy Bitcoin có khả năng thích ứng: khi một kênh cầu chậm lại, kênh khác sẽ xuất hiện—từ dự trữ quốc gia, tích hợp fintech, hoặc dòng vốn cá nhân quay lại khi vĩ mô nới lỏng.

Tuyên bố miễn trách nhiệm:

- Bài viết này được đăng lại từ [cryptoslate]. Mọi bản quyền thuộc về tác giả gốc [Oluwapelumi Adejumo]. Nếu có thắc mắc về việc đăng lại, vui lòng liên hệ nhóm Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trách nhiệm: Quan điểm trong bài viết hoàn toàn thuộc về tác giả, không phải khuyến nghị đầu tư.

- Các bản dịch bài viết sang ngôn ngữ khác do nhóm Gate Learn thực hiện. Trừ trường hợp có thông báo, nghiêm cấm sao chép, phân phối hoặc đạo văn nội dung dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Vấn đề tướng Byzantine là gì

Bitcoin ETF giao ngay: Cổng đầu tư tiền điện tử dành cho doanh nhân

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Bitcoin là gì?

Khai thác BTC là gì?