Kỷ nguyên "IPO" của Bitcoin đã đến: Diễn biến đi ngang không đánh dấu sự kết thúc, mà mở ra giai đoạn tích lũy mới.

Giá Bitcoin tiếp tục đi ngang, cho thấy đồng tiền này đang bước vào giai đoạn như IPO. Đây là dấu mốc cho kỷ nguyên phân bổ tài sản ở mức cao hơn. Dưới đây là phân tích chi tiết lý do.

Bài viết gần đây của Jordi Visser nêu một vấn đề quan trọng: Dù thị trường liên tục xuất hiện nhiều tín hiệu tích cực—dòng tiền ETF mạnh, tiến bộ lớn về quy định và sự quan tâm ngày càng tăng từ các tổ chức—giá Bitcoin vẫn bị kìm trong vùng giá hẹp.

Visser nhận định Bitcoin đang trải qua một “IPO thầm lặng,” chuyển mình từ “ý tưởng viễn vông” thành “câu chuyện thành công đại chúng.” Thông thường, cổ phiếu ở giai đoạn này sẽ tích lũy trong 6 đến 18 tháng trước khi tiếp tục xu hướng tăng giá.

Facebook (nay là Meta) là ví dụ điển hình. Ngày 12 tháng 05 năm 2012, Facebook lên sàn với giá 38 USD/cổ phiếu. Suốt hơn một năm, giá cổ phiếu biến động và giảm, không thể vượt qua mức IPO trong 15 tháng. Google cùng nhiều công ty công nghệ lớn khác cũng trải qua mô hình tương tự ở giai đoạn đầu niêm yết.

Visser nhấn mạnh: giá đi ngang không phải là dấu hiệu xấu cho tài sản. Mô hình này thường phản ánh việc sáng lập viên và nhân viên sớm lựa chọn bán chốt lãi. Những người chấp nhận rủi ro lớn từ những ngày đầu, sau khi thu về lợi nhuận vượt trội sẽ muốn bảo toàn thành quả. Quá trình bán ra của nội bộ và tích lũy từ các tổ chức cần thời gian—chỉ khi quyền sở hữu đạt trạng thái cân bằng, giá mới tiếp tục tăng trưởng.

Visser thấy rõ điểm tương đồng với Bitcoin hiện nay. Những người tham gia sớm—ở mức giá 1 USD, 10 USD, 100 USD hoặc 1.000 USD—giờ đã nắm giữ khối tài sản mang tính thế hệ. Bitcoin đã bước vào thị trường đại chúng—ETF niêm yết trên NYSE, các tập đoàn lớn nắm giữ làm dự trữ, quỹ tài sản quốc gia cũng tham gia—tạo cơ hội bán chốt lãi cho nhà đầu tư sớm.

Đây là tín hiệu tích cực, cho thấy sự kiên nhẫn của nhà đầu tư đã mang lại kết quả. Năm năm trước, bán 1 tỷ USD Bitcoin có thể khiến thị trường biến động mạnh; hiện nay, sự đa dạng người mua và khối lượng giao dịch lớn giúp thị trường hấp thụ giao dịch lớn dễ dàng hơn.

Lưu ý, cách giải thích dữ liệu on-chain về “ai đang bán” rất đa dạng, vì vậy phân tích của Visser chỉ là một yếu tố trong xu hướng thị trường. Tuy nhiên, đây là yếu tố quan trọng và cần được chú ý vì ảnh hưởng đến tương lai thị trường.

Dưới đây là hai kết luận chính tôi rút ra từ bài viết.

Kết luận 1: Triển vọng dài hạn cực kỳ tích cực

Nhiều nhà đầu tư crypto cảm thấy thất vọng khi đọc bài của Visser: “Nhà đầu tư lớn ban đầu đang bán Bitcoin cho các tổ chức! Họ có biết điều gì chúng ta chưa biết?”

Cách hiểu này hoàn toàn sai.

Nhà đầu tư sớm bán ra không phải là dấu hiệu “chấm hết” cho tài sản; đó là sự khởi đầu của giai đoạn mới.

Lấy ví dụ Facebook. Cổ phiếu từng giao dịch dưới mức 38 USD suốt một năm sau IPO, nhưng hiện tại đã lên tới 637 USD—tăng 1.576% so với giá IPO. Nếu có thể quay lại năm 2012, tôi sẵn sàng mua cổ phiếu Facebook ở mức 38 USD/cổ phiếu.

Tất nhiên, đầu tư vào vòng gọi vốn Series A sẽ mang lại lợi nhuận cao hơn—nhưng rủi ro cũng lớn hơn nhiều so với mua sau IPO.

Bitcoin ở vị trí tương tự. Mức sinh lời hàng năm gấp hàng trăm lần sẽ khó lặp lại, nhưng khi quá trình phân bổ tài sản rộng rãi kết thúc, tiềm năng tăng trưởng vẫn rất lớn. Báo cáo Bitwise Bitcoin Giả định thị trường vốn dài hạn dự báo Bitcoin có thể đạt 1,3 triệu USD mỗi đồng vào năm 2035—một dự báo còn khá thận trọng.

Có một điểm khác biệt: sau IPO, doanh nghiệp phải tiếp tục tăng trưởng để giữ giá cổ phiếu—Facebook không thể tăng từ 38 USD lên 637 USD chỉ sau một đêm nếu thiếu doanh thu và lợi nhuận tương ứng, họ phải mở rộng quy mô và đổi mới, chấp nhận rủi ro.

Bitcoin thì khác—khi nhà đầu tư lớn ban đầu bán xong, nó không cần “làm gì thêm.” Để từ vốn hóa 2.5 nghìn tỷ USD lên mức vàng là 25 nghìn tỷ USD, Bitcoin chỉ cần “được chấp nhận rộng rãi.”

Dù điều này không diễn ra ngay lập tức, chu kỳ tăng giá của Bitcoin có thể sẽ nhanh hơn Facebook.

Nhìn dài hạn, việc Bitcoin đi ngang là cơ hội vàng. Đây được xem là thời điểm lý tưởng để tích lũy trước đợt tăng giá tiếp theo.

Kết luận 2: Thời kỳ chỉ phân bổ 1% vào Bitcoin đã kết thúc

Như Visser chỉ ra, doanh nghiệp sau IPO ít rủi ro hơn startup—quyền sở hữu cổ phần phân phối rộng hơn, quản lý pháp lý chặt chẽ hơn, và cơ hội đa dạng hóa lớn hơn. Đầu tư vào Facebook sau IPO an toàn hơn nhiều so với đặt cược vào một công ty khởi nghiệp tại Silicon Valley do sinh viên bỏ học sáng lập.

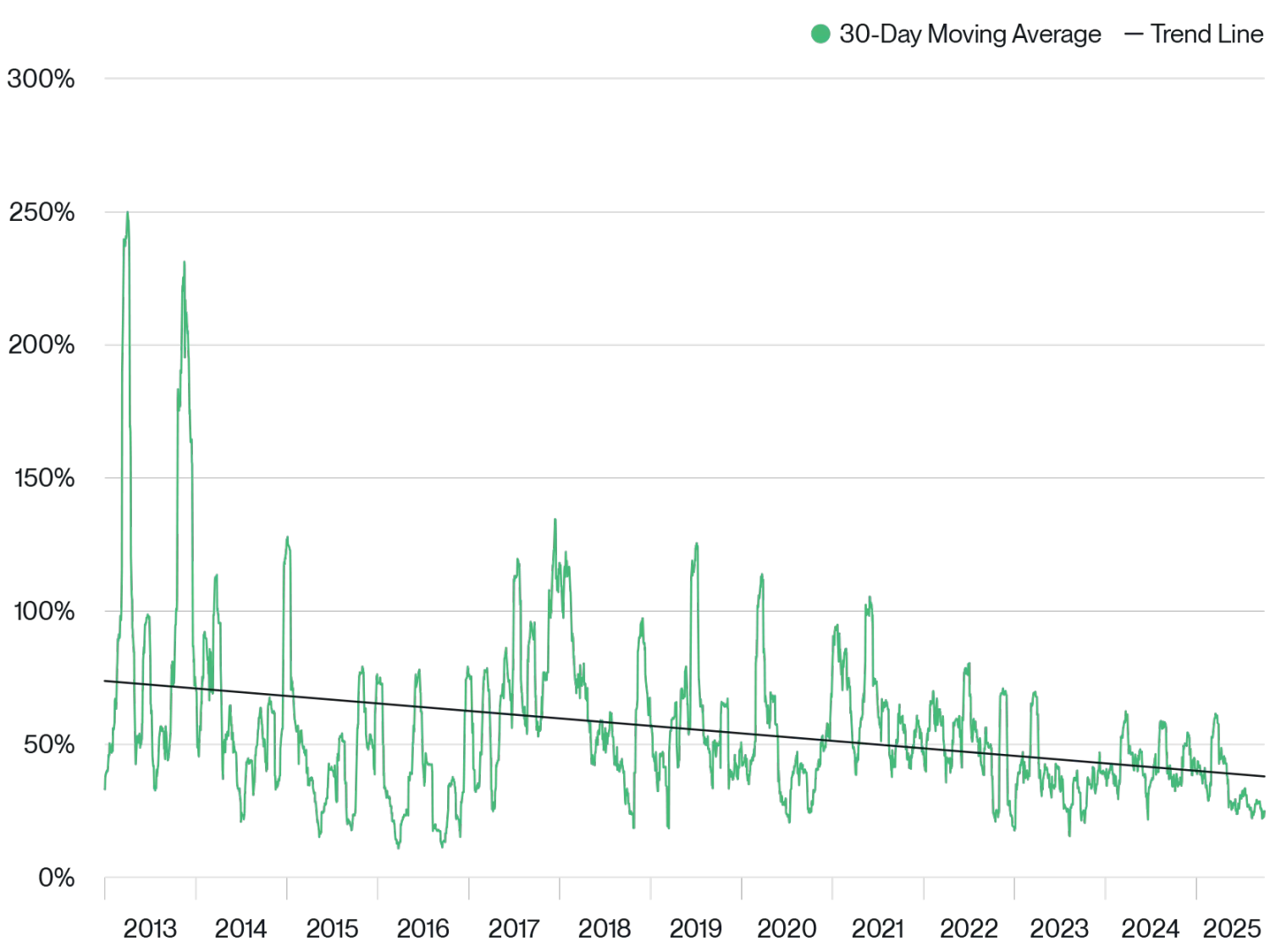

Bitcoin đang ở giai đoạn tương tự. Khi người nắm giữ chuyển từ “người đam mê đời đầu” sang “nhà đầu tư tổ chức,” cùng công nghệ trưởng thành, Bitcoin không còn đối diện rủi ro sống còn. Giờ đây, Bitcoin là loại tài sản trưởng thành. Điều này thể hiện rõ qua biến động giá—từ khi ETF Bitcoin ra mắt tháng 01 năm 2024, mức biến động đã giảm mạnh.

Biến động giá Bitcoin lịch sử

Nguồn: Bitwise Asset Management. Phạm vi dữ liệu: 01 tháng 01 năm 2013 đến 30 tháng 09 năm 2025.

Giai đoạn chuyển đổi này cung cấp cho nhà đầu tư nhận định quan trọng: lợi nhuận Bitcoin trong tương lai có thể giảm nhẹ, nhưng biến động giá sẽ giảm mạnh. Với vai trò phân bổ tài sản, tôi không bán ra—thậm chí, khi Bitcoin được dự báo là một trong những tài sản toàn cầu sinh lời cao nhất thập kỷ tới—tôi còn tăng tỷ lệ phân bổ.

Nói một cách đơn giản, khi biến động thấp hơn, việc giữ tỷ lệ phân bổ cao hơn sẽ ít rủi ro hơn.

Bài viết của Visser xác nhận xu hướng chúng tôi đã thấy rõ: thời gian gần đây, Bitwise tổ chức hàng trăm cuộc họp với chuyên gia tư vấn, tổ chức và nhà đầu tư chuyên nghiệp, nhận thấy rõ dịch chuyển—thời kỳ chỉ phân bổ 1% vào Bitcoin đã qua. Ngày càng nhiều nhà đầu tư coi mức 5% là chuẩn mới.

Bitcoin đang sống trong giai đoạn như IPO. Nếu nhìn lại lịch sử, tăng tỷ lệ phân bổ là cách tốt nhất để tận dụng kỷ nguyên mới này.

Lưu ý:

- Bài viết này được tổng hợp từ [Foresight News] và bản quyền thuộc về tác giả gốc [Matt Hougan, Giám đốc Đầu tư Bitwise]. Nếu có nhu cầu tái bản, vui lòng liên hệ đội ngũ Gate Learn để được hỗ trợ nhanh chóng.

- Lưu ý: Quan điểm và nhận định trong bài viết thuộc về tác giả, không phải là lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn thực hiện. Không sao chép, phát hành hoặc đạo văn nội dung dịch mà không ghi rõ nguồn Gate.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Vấn đề tướng Byzantine là gì

Bitcoin ETF giao ngay: Cổng đầu tư tiền điện tử dành cho doanh nhân

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Bitcoin là gì?

Khai thác BTC là gì?