Nghiên cứu chuyên sâu: Triển vọng trong tương lai: Fed sẽ kết thúc chính sách thắt chặt định lượng vào thời điểm nào và động thái này có thể tác động ra sao tới thị trường crypto?

Giới thiệu

Vào tháng 12 năm 2024, tổng tài sản của Federal Reserve đã giảm còn khoảng 6,8 nghìn tỷ USD, tiến gần đến mục tiêu thắt chặt định lượng (QT). Khi Fed tiến đến giai đoạn kết thúc QT và có thể chuyển hướng sang nới lỏng định lượng (QE), các thay đổi chính sách này sẽ tác động thế nào đến thị trường tiền mã hóa? Bài viết này phân tích ba khía cạnh then chốt: bài học từ các giai đoạn QT và QE trước đây, bốn yếu tố cốt lõi tác động đến quyết định của Fed, cùng mối liên hệ giữa chính sách Fed với vốn hóa thị trường tiền mã hóa.

1. Khủng hoảng thanh khoản và “QE không giới hạn”: Bài học từ các giai đoạn QT và QE

1.1 Khủng hoảng thanh khoản thị trường repo năm 2019

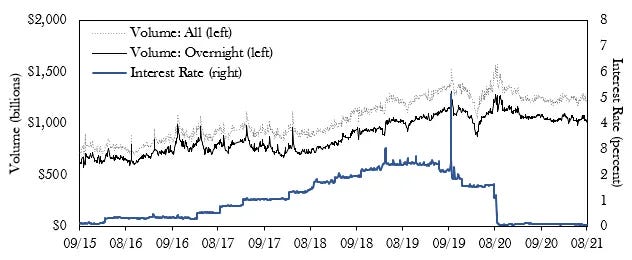

Federal Reserve bắt đầu tăng lãi suất vào tháng 12 năm 2015 và triển khai QT từ tháng 10 năm 2017. Tuy nhiên, đến giữa năm 2019, rủi ro thanh khoản nhẹ xuất hiện, khiến Fed phải cắt giảm lãi suất lần đầu tiên kể từ 2008 vào tháng 7 năm 2019. Dù vậy, nhu cầu repo qua đêm tăng vọt vào tháng 9 năm 2019, đẩy lãi suất repo vượt trần khung lãi suất mục tiêu của Fed.

Để ổn định thị trường, Fed đã: 1) tái mua trái phiếu kho bạc, 2) tăng tần suất và quy mô các giao dịch repo qua đêm và kỳ hạn, 3) liên tiếp cắt giảm lãi suất trong tháng 9 và tháng 10 năm 2019. Các biện pháp này đã kết thúc QT và đánh dấu nối lại QE.

Lãi suất repo qua đêm vượt trần mục tiêu tháng 9 năm 2019

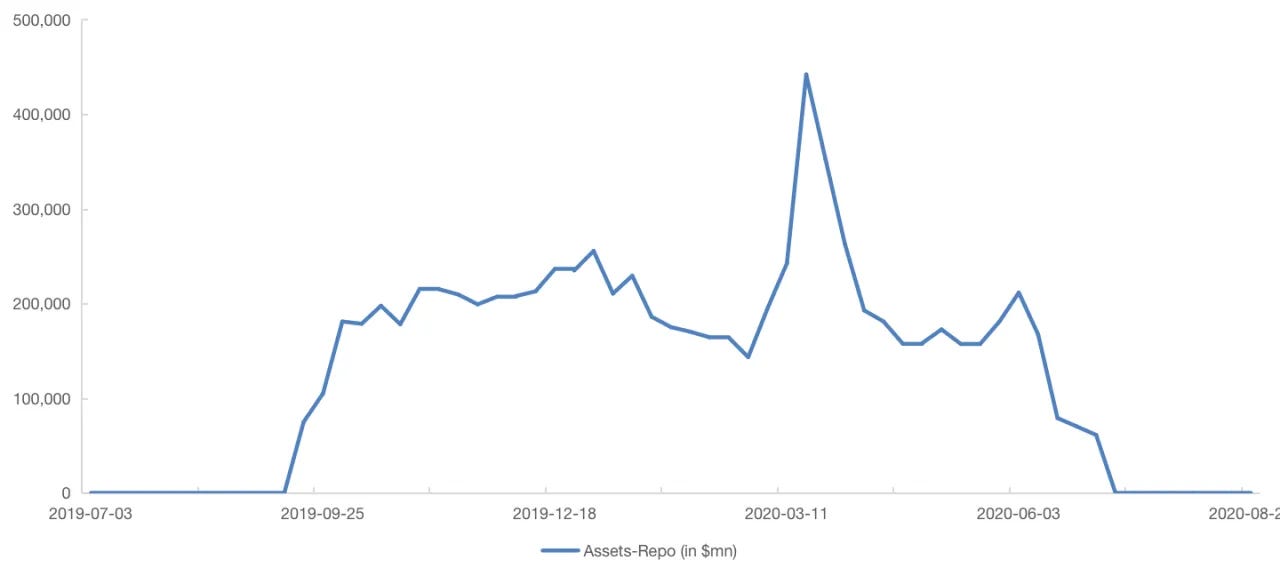

Federal Reserve khởi động lại công cụ repo sau khủng hoảng thanh khoản tháng 9 năm 2019

Dù Fed cắt giảm lãi suất vào tháng 7 năm 2019, vẫn không thể tránh được khủng hoảng thanh khoản repo, và sau đó đã bị chỉ trích về hạn chế chính sách, cũng như tính độc lập. Fed cũng nhận thấy rằng dưới Ample Reserve Framework, mối liên hệ giữa lãi suất chính sách và dự trữ đã suy yếu. Fed cần nhiều yếu tố hơn để đánh giá thị trường và rủi ro siết chặt quá mức.

1.2 "QE không giới hạn" năm 2020

Đầu năm 2020, đại dịch COVID-19 gây xáo trộn mạnh kinh tế, lao động và tiêu dùng giảm sâu. Để ứng phó rủi ro tài chính tăng cao, Fed hạ lãi suất về 0%, khởi động QE không giới hạn, mua trái phiếu kho bạc Mỹ và chứng khoán MBS, cùng hàng loạt công cụ thanh khoản để ổn định thị trường.

Tuy nhiên, các chính sách này cũng gây hệ quả ngoài ý muốn: giảm linh hoạt điều hành tiền tệ, bong bóng bất động sản phình to, áp lực lạm phát tăng mạnh. Cuối cùng Fed buộc phải chuyển sang chính sách thắt chặt hơn.

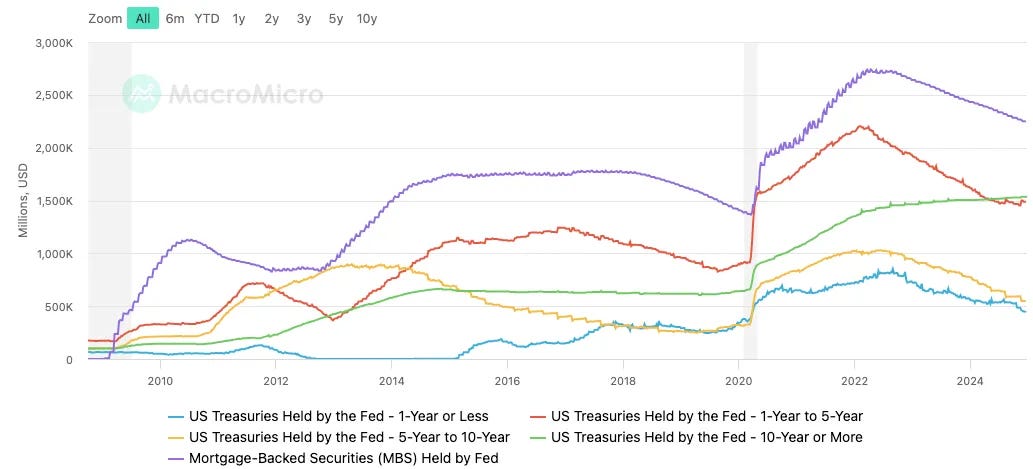

Bảng cân đối kế toán mở rộng mạnh, vượt quy mô tài sản ban đầu

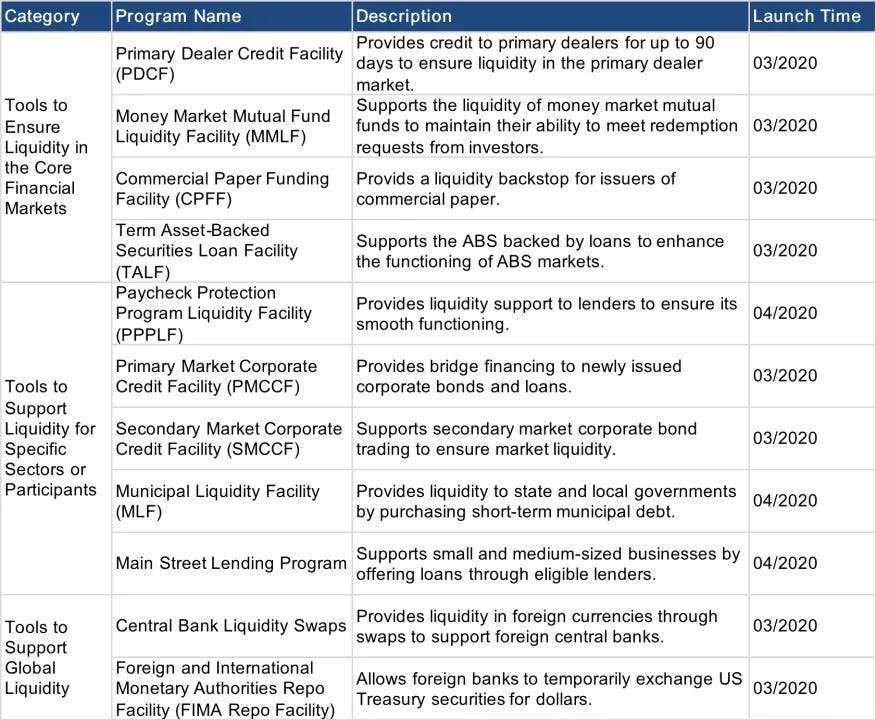

Danh mục công cụ hỗ trợ thanh khoản sau đại dịch

1.3 Kết thúc QT chậm trễ so với khởi động QE thiếu kiểm soát: Nhìn nhận hai hành động

Khủng hoảng thanh khoản năm 2019 cho thấy Fed phản ứng chậm trong việc xác định thời điểm kết thúc QT, còn phản ứng với đại dịch 2020 lại mang tính “mù quáng”, chỉ dựa trên hiện trạng kinh tế mà không nhìn về tương lai. Từ khi công bố QT hiện tại tháng 6 năm 2022, Fed đã vận hành trật tự dựa trên kiểm soát rủi ro và đảm bảo dự trữ dồi dào, tránh biến động lớn do chính sách thiếu định hướng. Theo hướng phòng ngừa và dự báo, Fed chú trọng dẫn dắt kỳ vọng thị trường, kiểm tra phản ứng qua loạt “vi thao tác”.

Mục tiêu của QT là giảm tài sản và thanh khoản dư thừa tích lũy qua QE, đồng thời kiểm soát đà giảm lãi suất – kiểm soát đường cong lợi suất. Các lãnh đạo Powell, Williams, Logan nhấn mạnh việc cắt giảm lãi suất và QT là hai quy trình độc lập. Duy trì xu hướng tiệm cận lãi suất trung hòa và QT giúp Fed tăng linh hoạt chính sách tiền tệ, giữ dư địa cho các phương án tương lai.

2. Bốn yếu tố chính báo hiệu QT gần kết thúc

Phân tích các động thái tiềm năng của Fed trong việc dừng QT hoặc bắt đầu QE cần xét bốn góc độ: ON RRP, BTFP, chênh lệch SOFR-IORB, và tỷ lệ dự trữ trên tổng tài sản ngân hàng.

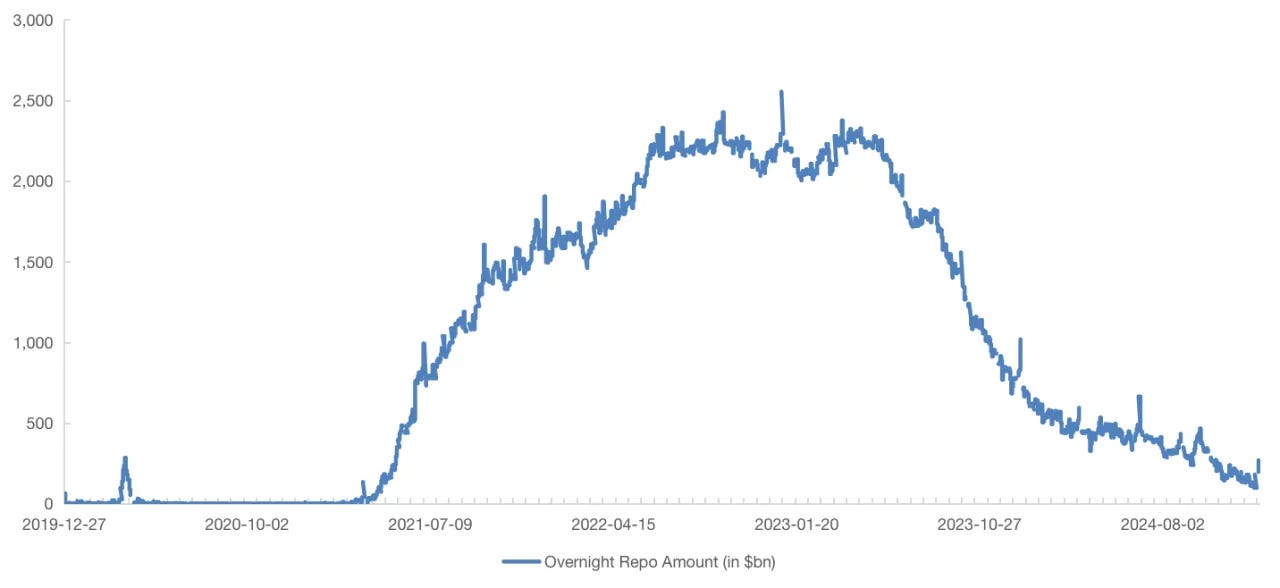

2.1 Hợp đồng repo ngược qua đêm (ON RRP)

ON RRP là thành phần chính trong khoản nợ của Fed, đối tác lớn gồm đại lý chính, quỹ thị trường tiền tệ, ngân hàng, Federal Home Loan Banks và các tổ chức bảo trợ như Fannie Mae, Freddie Mac. Quỹ thị trường tiền tệ là nhóm chính. Khi tổ chức phi ngân hàng dư vốn, ít cơ hội đầu tư, họ gửi Fed nhận lãi suất repo ngược thấp nhưng an toàn. Từ giữa năm 2023, các tổ chức rút tiền gửi đầu tư trái phiếu kho bạc Mỹ, làm số dư ON RRP giảm liên tục.

ON RRP cạn kiệt, tiếp tục QT sẽ rút dự trữ trực tiếp. Fed có khả năng dừng hoặc giảm tốc QT khi dự trữ gần ngưỡng “dồi dào”. Hiện số dư ON RRP giảm còn khoảng 268,7 tỷ USD, giảm gần 90% so với đỉnh tháng 12 năm 2022. Xu hướng giảm này cho thấy Fed có thể đã thảo luận khả năng dừng QT hoặc xem xét QE vừa phải.

Quy mô ON RRP tiến sát mức đáy

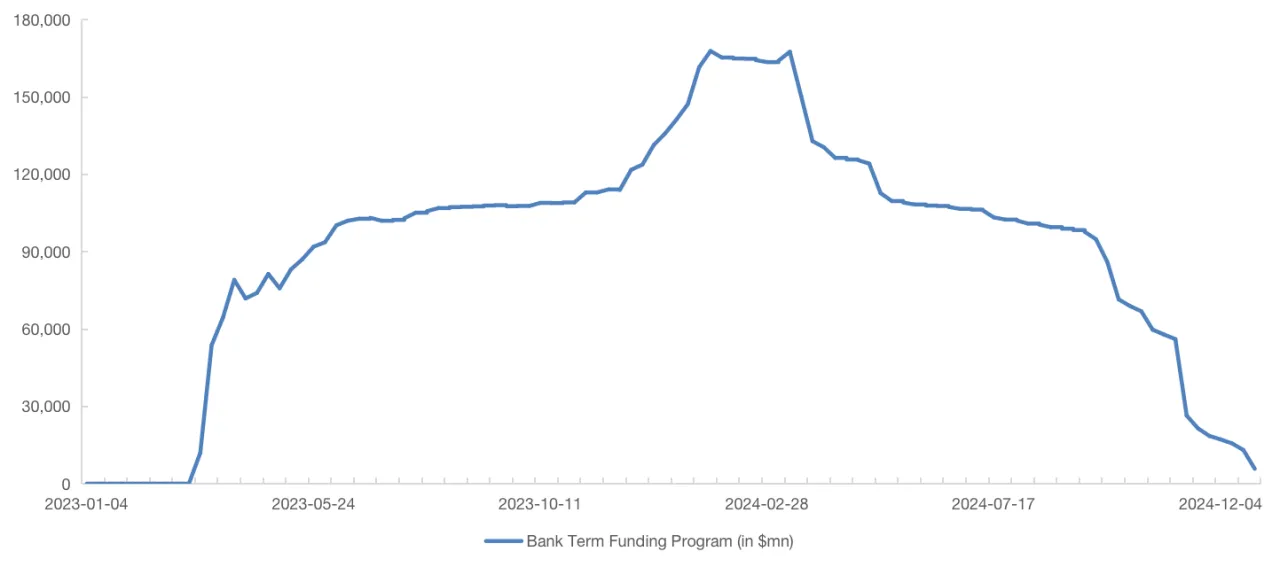

2.2 Chương trình tài trợ kỳ hạn cho ngân hàng (BTFP)

BTFP Fed ra mắt tháng 3 năm 2023 nhằm giải quyết rủi ro ngân hàng khu vực/nhỏ, cung cấp khoản vay 1 năm. Lãi suất dự trữ và trái phiếu cao hơn BTFP, các ngân hàng tận dụng chênh lệch. Khi chương trình kết thúc tháng 3 năm 2024, số dư BTFP giảm nhanh, thúc đẩy Fed giảm tài sản. Khi BTFP chấm dứt, các ngân hàng mất nguồn vốn giá rẻ từ Fed, có thể làm chậm tiến độ QT.

Nếu áp lực thanh khoản tăng lên, Fed sẽ thận trọng khi khởi động QE hoàn toàn trong môi trường lạm phát cao, thay vào đó chọn công cụ thanh khoản khác như tái mở BTFP hoặc các chương trình tương tự để thúc đẩy QE vừa phải.

BTFP giảm chỉ còn 5,78 tỷ USD tháng 12 năm 2024

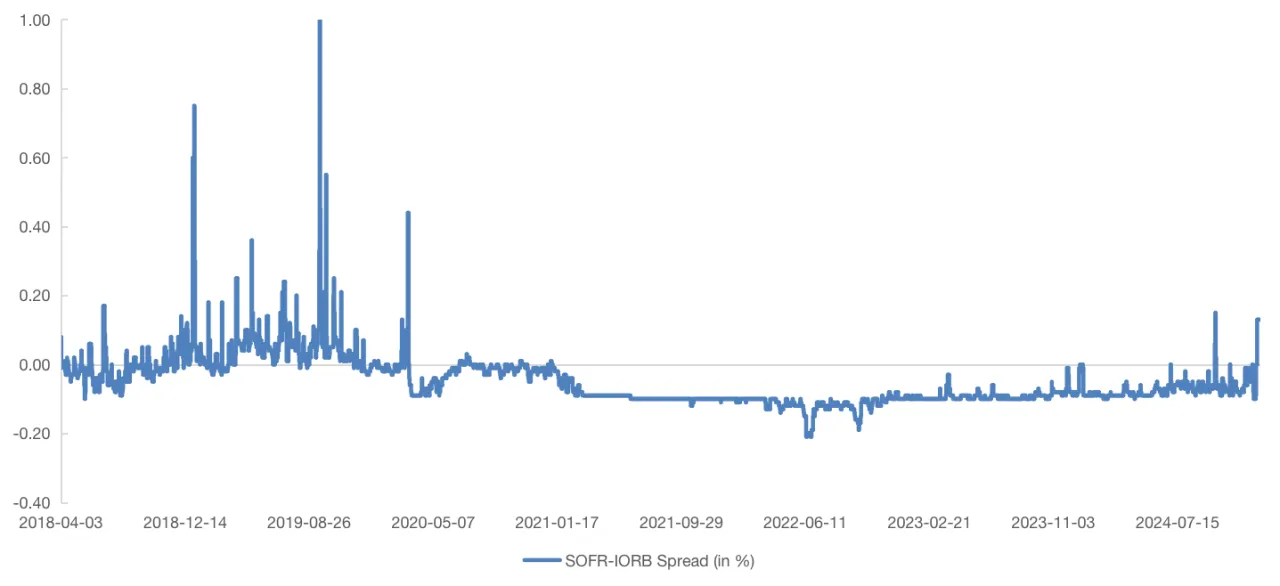

2.3 Chênh lệch SOFR-IORB

Biến động lãi suất thị trường phản ánh mức độ đầy đủ dự trữ. Khi dự trữ thiếu hụt, ngân hàng quản lý thanh khoản cẩn trọng, đẩy lãi suất thị trường tiền tệ tăng. SOFR dựa trên giao dịch repo qua đêm thế chấp trái phiếu kho bạc Mỹ, đặc biệt nhạy với áp lực thanh khoản. Lịch sử cho thấy các lần SOFR - IORB tăng mạnh năm 2019 phản ánh thị trường thắt chặt thanh khoản.

Từ 2021, chênh lệch SOFR-IORB quanh mức -0,1%. Từ quý IV năm 2023, chênh lệch này tăng mạnh, đạt +0,15% và +0,13% tháng 10, 12 năm 2024. Đây có thể là tín hiệu thiếu dự trữ hệ thống ngân hàng Mỹ, nhất là khi BTFP gần kết thúc, ảnh hưởng đến thanh khoản trái phiếu kho bạc giảm dần. Biến động SOFR-IORB ngày càng xuất phát từ thanh khoản nội bộ và dự trữ ngân hàng.

SOFR-IORB tăng mạnh năm qua, liên tiếp vượt ngưỡng

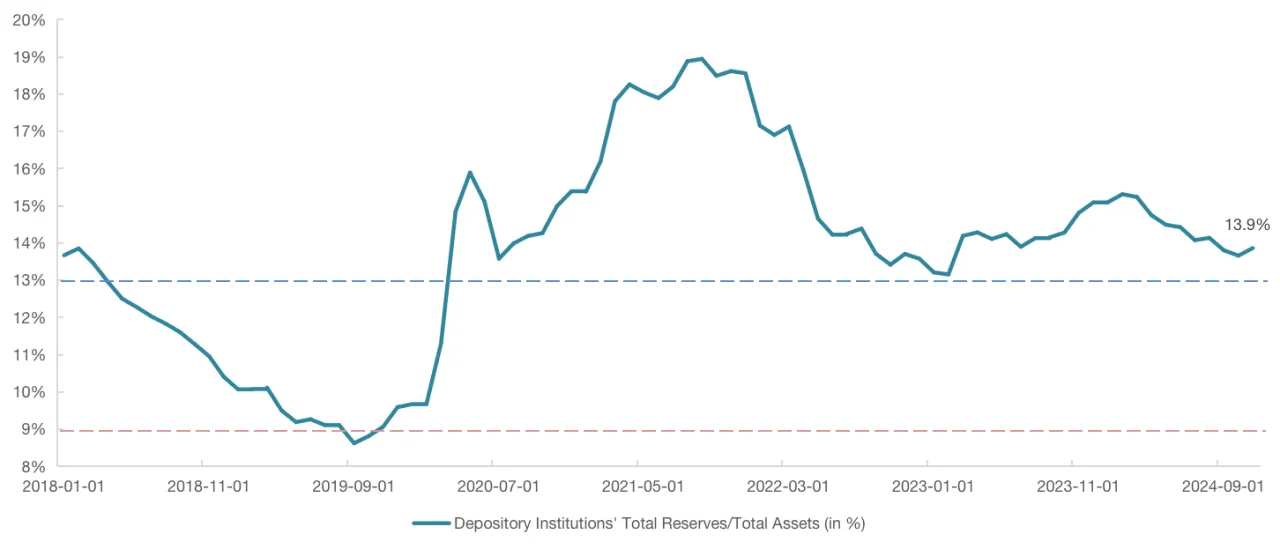

2.4 Mức độ đầy đủ dự trữ

Đầy đủ dự trữ là chỉ số trọng yếu quyết định Fed dừng QT. Nếu Fed dừng QT hoặc mở rộng bảng cân đối nhẹ, có thể duy trì mức dự trữ “dồi dào” để phòng ngừa áp lực phát hành trái phiếu quý I năm 2025. Chủ tịch Fed New York cho biết, đường cầu dự trữ phi tuyến, độ đầy đủ đo bằng tỷ lệ dự trữ trên tổng tài sản ngân hàng. Ranh giới giữa “phong phú” và “dồi dào” ở mức 12%-13%, giữa “dồi dào” và “thiếu hụt” khoảng 8%-10%.

Biểu đồ bên dưới cho thấy, tháng 3 năm 2019 Fed giảm tốc QT thì tỷ lệ dự trữ/tài sản đã giảm xuống 9,5%, sau đó xuống đáy tháng 9 năm 2019. Từ QT hiện tại tháng 6 năm 2022, tỷ lệ này duy trì 13%-15%, nhưng giảm dần từ đầu 2024. Nếu Fed dừng QT khi dự trữ gần ngưỡng “dồi dào”, cần theo dõi tỷ lệ dự trữ/tài sản giảm qua mốc 13% hoặc thậm chí 12%.

Tỷ lệ dự trữ/tài sản duy trì 13%-15% từ 06/2022, nhưng đang giảm gần đây

2.5 Tổng kết

Phân tích ON RRP, BTFP, SOFR-IORB và tỷ lệ dự trữ/tài sản cho thấy các bộ đệm Fed dùng để giảm tác động QT như ON RRP và BTFP đang co lại mạnh. Nếu tiếp tục QT, dự trữ sẽ cạn, tỷ lệ dự trữ/tài sản tiệm cận 12%-13%. Dự trữ giảm kéo lãi suất thị trường tăng, SOFR-IORB giãn rộng, thúc đẩy Fed dừng QT hoặc triển khai QE vừa phải. Bối cảnh vĩ mô đang dịch chuyển đến kịch bản dừng QT, khởi động QE.

Khi quyết định thời điểm dừng QT hoặc bắt đầu QE, cần quan sát tỷ lệ dự trữ/tài sản và biến động SOFR-IORB. Nếu SOFR-IORB vẫn tăng mạnh dưới điều kiện “dồi dào”, có thể cần hành động khẩn cấp. Với độ trễ chính sách (ví dụ khủng hoảng thanh khoản xảy ra 6 tháng sau khi Fed giảm tốc QT tháng 3/2019), từ góc nhìn thận trọng, Fed có thể bàn bạc tháng 1, vạch lộ trình dừng QT tháng 3, triển khai chính sách từ tháng 5 đến tháng 7.

3. Tác động của chính sách QT/QE của Fed tới thị trường tiền mã hóa

3.1 Chỉ số thanh khoản tài chính: Thước đo sức ảnh hưởng của Fed lên thị trường

Ảnh hưởng của Federal Reserve lên thanh khoản hệ thống tài chính chủ yếu từ ba nguồn: chứng khoán Fed nắm giữ hoặc các khoản cho vay, TGA, và ON RRP. Khi TGA hoặc ON RRP tăng là rút thanh khoản, khi giảm là bơm thêm. Chỉ số “Fed liabilities — TGA — ON RRP” làm thước đo thanh khoản tài chính Mỹ, sát sao diễn biến dự trữ ngân hàng.

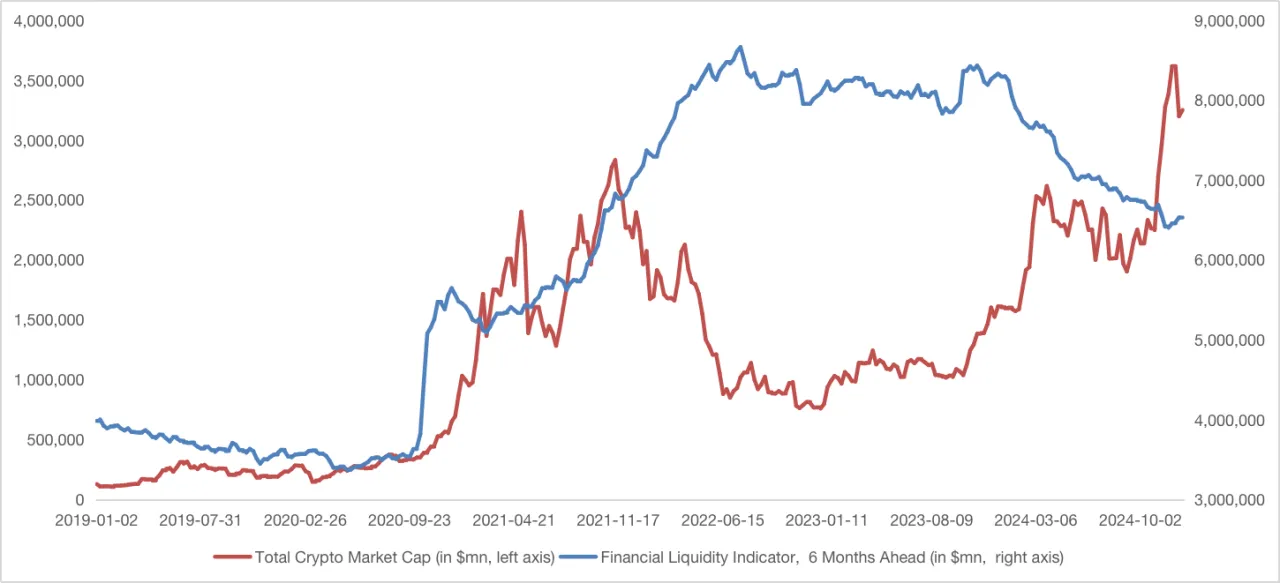

3.2 Chỉ số thanh khoản tài chính vs. tổng vốn hóa thị trường tiền mã hóa

So sánh chỉ số thanh khoản tài chính (dịch chuyển 6 tháng) với tổng vốn hóa thị trường tiền mã hóa cho thấy mối tương quan mạnh từ đầu QE 2020 đến cuối 2021. Sau đó, xuất hiện phân kỳ lớn.

Thị trường tiền mã hóa chịu ảnh hưởng không chỉ chính sách vĩ mô mà còn các yếu tố riêng như tiến bộ công nghệ, ứng dụng mới, halving Bitcoin tạo động lực. Năm 2022, thị trường chịu nhiều cú sốc: hack DeFi, Terra sụp đổ, bắt giữ Tornado Cash, máy đào ASIC giảm mạnh giá, FTX phá sản, vốn hóa giảm sâu.

Từ 2024, yếu tố chính trị và ra mắt ETF tiền mã hóa giúp ổn định, nâng vốn hóa toàn thị trường. Dù Fed vẫn QT, kinh tế Mỹ bền vững và kỳ vọng chính sách tiền tệ giúp giảm bớt lo ngại từ dự trữ suy giảm.

3.3 Nhận định từ chỉ số thanh khoản tài chính và vốn hóa thị trường tiền mã hóa

Mối quan hệ giữa chỉ số thanh khoản tài chính và tổng vốn hóa thị trường tiền mã hóa mang lại các điểm mấu chốt sau:

1. Độ trễ phản ứng của tiền mã hóa với QE:

Sau khi QE khởi động đầu 2020, thị trường tiền mã hóa mới tăng mạnh nửa cuối năm, độ trễ khoảng 6 tháng. Do tiền mã hóa còn nhỏ, thanh khoản cần thời gian để thẩm thấu, đồng thời thị trường biến động nhờ các đổi mới như “DeFi Summer”. Tương lai, khi kênh tài chính vào tiền mã hóa hoàn thiện, thị trường sẽ phản ứng nhanh với dòng vốn QE, rút ngắn độ trễ thay đổi vốn hóa.

2. Tác động của kỳ vọng chính sách:

Sau thời gian trì hoãn phản ứng nhu cầu thực tế, Fed tập trung kiểm soát kỳ vọng thị trường. Ví dụ, sau bài phát biểu thắt chặt của Powell tháng 12, vốn hóa tiền mã hóa giảm mạnh dù Fed đã giảm tốc QT. Thay đổi kỳ vọng QT/QE sẽ tác động nhanh, trực tiếp đến thị trường tiền mã hóa, ngay cả khi thanh khoản chưa chảy vào altcoin lập tức.

3. Chuyển biến tâm lý thị trường và khẩu vị rủi ro:

Yếu tố chính gây phân kỳ giữa xu hướng tiền mã hóa và dự trữ từ 2023 là khẩu vị rủi ro tăng. Trong bối cảnh kinh tế toàn cầu phục hồi, nhu cầu tài sản rủi ro như tiền mã hóa, cổ phiếu vẫn mạnh dù dự trữ giảm. Tuy nhiên, cần thận trọng trước những biến động chỉ báo kinh tế Mỹ ảnh hưởng thị trường tiền mã hóa. Nếu nguy cơ “hạ cánh cứng” kinh tế Mỹ tăng, tiền mã hóa có thể chịu áp lực giảm dù dự trữ tăng hoặc Fed chuyển QE.

4. Tổng kết

Việc Fed có dừng QT và chuyển sang QE vừa phải hay không tùy thuộc vào mức dự trữ và nhu cầu thanh khoản thị trường. Theo sát các chỉ báo này giúp dự đoán xu hướng chính sách Fed sắp tới. Trong bối cảnh dự trữ giảm, chênh lệch SOFR-IORB mở rộng, Fed có thể đang cân nhắc dừng QT hoặc bắt đầu QE vừa phải.

So với bốn năm trước, thị trường tiền mã hóa kết nối chặt chẽ hơn với dòng vốn tổ chức qua ETF, stablecoin, sản phẩm RWA đa dạng. Bởi vậy, thay đổi chính sách Fed sẽ thúc đẩy thị trường tiền mã hóa phản ứng kịp thời, nhanh chóng hơn. Tuy nhiên, vì diễn biến thị trường tiền mã hóa không hoàn toàn đi theo thanh khoản của hệ thống tài chính Mỹ, cần chú ý sát dữ liệu kinh tế và bất định từ chính sách tài khóa sắp tới. Các yếu tố này sẽ định hình động lực thị trường, tạo cơ hội cho các bước đột phá mới trong biến động.

Về Gate Ventures

Gate Ventures, quỹ đầu tư thuộc Gate, tập trung vào các khoản đầu tư vào hạ tầng phi tập trung, phần mềm trung gian và ứng dụng sẽ định hình lại thế giới trong kỷ nguyên Web 3.0. Phối hợp cùng các lãnh đạo ngành toàn cầu, Gate Ventures hỗ trợ các đội nhóm và startup tiềm năng có ý tưởng và năng lực kiến tạo lại các kết nối xã hội và tài chính.

Website: https://ventures.gate.io/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@ gate_ventures

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Báo cáo tổng hợp tuần về thị trường tiền mã hóa của Gate Ventures (29 tháng 09 năm 2025)

Bản tổng hợp thị trường tiền mã hóa hàng tuần của Gate Ventures (18 tháng 08 năm 2025)

Khả năng các TCG On-Chain tạo động lực mở rộng thị trường 2 tỷ USD tiếp theo: Tổng quan về hiện trạng và dự báo giá trị

Bản tổng hợp thị trường tiền mã hóa hàng tuần của Gate Ventures (22 tháng 09 năm 2025)

Bản tin tổng hợp thị trường tiền mã hóa hàng tuần của Gate Ventures (15 tháng 09 năm 2025)