#BIP110SoftForkFails

🚨🔥 #BIP110SoftForkFails

BITCOIN ЩОЙНО ВІДХИЛИВ ФОРК BIP-110 — І ЦЕЙ СИГНАЛ ГУЧНИЙ! ₿

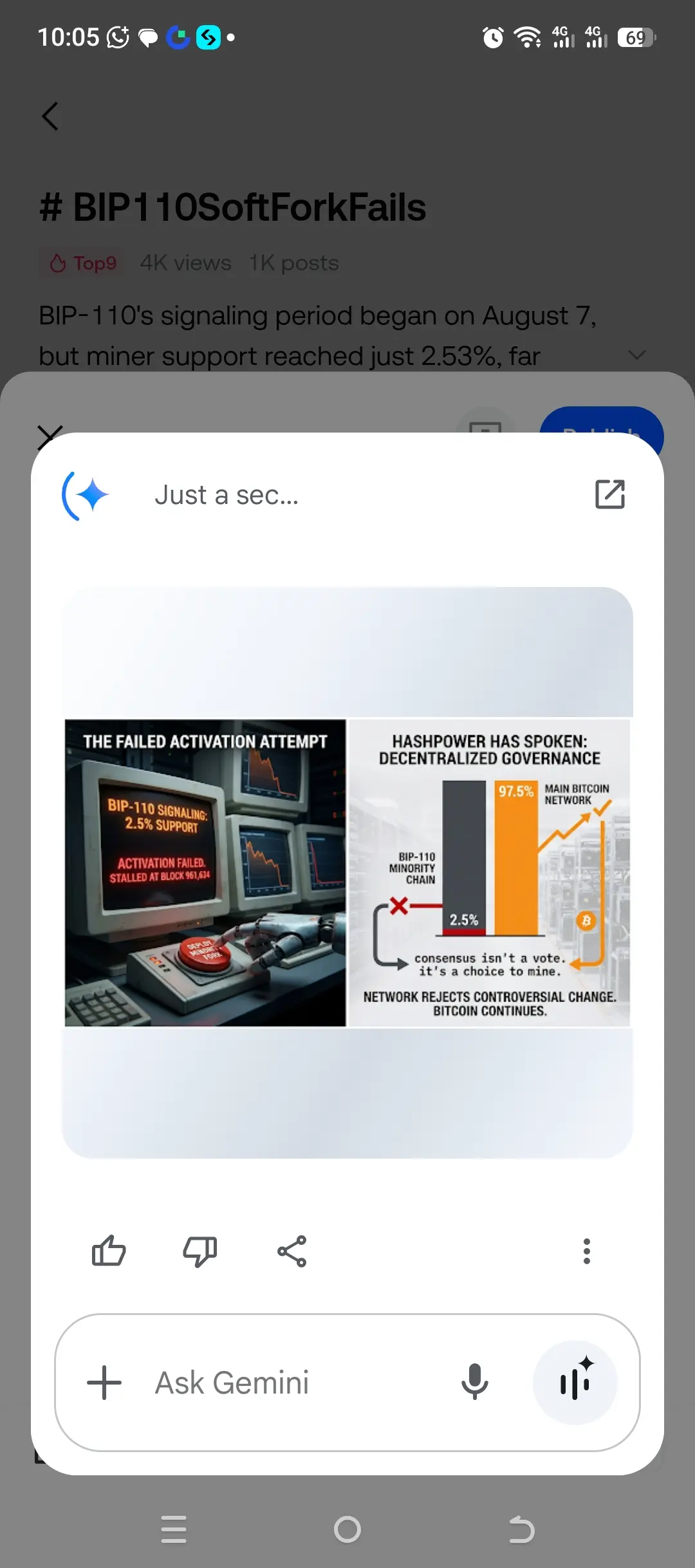

Важливий експеримент з управління Bitcoin фактично зайшов у глухий кут після того, як спроба активувати софтфорк BIP-110 не змогла залучити суттєву підтримку майнерів.

Обов’язковий період сигналізації розпочався приблизно на блоці 961,632, але підтримка майнерів становила лише близько 2.5%, що значно нижче за приблизний поріг у 55%, передбачений пропозицією.

А потім з’явився ще важливіший сигнал:

⚠️ Ланцюг BIP-110 створив лише два блоки, після чого фактично зупинився, тоді як основна мережа Bitcoin продовжила рухатися вперед.

Це означає, що переважна більшість хешрейту залишилася на чинному ланцюзі Bitcoin.

🧠 ЩО НАМАГАВСЯ ЗРОБИТИ BIP-110?

BIP-110 пропонував тимчасові консенсусні обмеження, спрямовані на обмеження певних форм довільних або нефінансових даних, що зберігаються через транзакції Bitcoin.

Ширша дискусія стосується фундаментального питання:

Чи має Bitcoin залишатися відкритим до дедалі різноманітніших способів використання даних, чи протокол повинен встановити суворіші обмеження на дані, які деякі учасники вважають «спамом» або роздуванням блокчейну?

Прихильники стверджують, що обмеження певних шаблонів даних може зменшити непотрібне зростання блокчейну та захистити доступність вузлів.

Критики стверджують, що зміна консенсусних правил Bitcoin без широкої згоди створює значні ризики для управління та децентралізації.

⚡ ЧОМУ ЦЕ ПРОВАЛИЛОСЯ?

У Bitcoin немає центрального органу, який міг би просто змусити кожного учасника прийняти зміну протоколу.

Майнери, оператори вузлів, розробники, біржі та користувачі відіграють у мережі різні ролі.

Коли запропонована зміна консенсусу не залучає достатньої участі, мережа може фактично відхилити її через відсутність прийняття та хешрейту.

І саме це робить результат BIP-110 таким важливим.

Ринку не знадобилося голосування комітету.

Учасники мережі зробили свій вибір через прийняття та підтримку майнерів.

⛏️ ХЕШРЕЙТ ГОВОРИТЬ

Найважливіше число тут — це підтримка майнерів.

За підтримки лише близько 2.5% майнерів BIP-110 був дуже далеким від широкого консенсусу.

Відповідно, міноритарний ланцюг зупинився лише після двох блоків.

Тим часом основна мережа Bitcoin продовжила працювати у звичайному режимі.

Це яскрава демонстрація того, як децентралізоване управління Bitcoin працює на практиці.

🔥 ЧОМУ ЦЕ ВАЖЛИВО ДЛЯ BTC

На перший погляд, BIP-110 може виглядати як технічна суперечка.

Але за нею стоїть значно ширша дискусія про майбутнє Bitcoin:

🔹 Хто вирішує, як змінювати протокол?

🔹 Який обсяг даних має дозволяти Bitcoin?

🔹 Як слід захищати децентралізацію вузлів?

🔹 Якого рівня підтримки майнерів достатньо?

🔹 Як слід активувати суперечливі зміни консенсусу?

🔹 Що відбувається, коли спільнота не може досягти згоди?

Ці питання не зникнуть разом із BIP-110.

Фактично ця невдала спроба може стати важливим прикладом для вивчення під час майбутніх оновлень Bitcoin.

🛡️ ОСНОВНА СИЛА BITCOIN

Однією з визначальних характеристик Bitcoin є те, що ніхто не може просто натиснути перемикач і змінити правила для всіх.

Програмне забезпечення можна запропонувати.

Вузли можуть його прийняти.

Майнери можуть сигналізувати про підтримку.

Але зрештою мережа змінюється лише тоді, коли достатня кількість економічних учасників вирішує запускати та забезпечувати виконання нових правил.

Провал BIP-110 демонструє цей принцип у реальному часі.

📊 ЩО БУДЕ ДАЛІ?

Провал поточної спроби активації BIP-110 не обов’язково означає, що дискусію остаточно завершено.

Прихильники можуть продовжити виступати за обмеження довільних даних, змінити пропозицію, спробувати іншу стратегію активації або дослідити можливість створення окремого ланцюга.

Але безпосередній результат очевидний:

Основна мережа Bitcoin продовжує працювати у звичайному режимі, тоді як міноритарний ланцюг BIP-110 фактично зупинився.

🚨 ГОЛОВНИЙ ВИСНОВОК

BIP-110 був не просто технічним оновленням.

Це був тест децентралізованого управління Bitcoin.

І наразі відповідь мережі видається однозначною:

Без широкої участі суперечлива зміна консенсусу не може просто стати частиною Bitcoin.

Bitcoin продовжується.

Дискусія продовжується.

А питання про те, чому є місце в блокчейні Bitcoin, далеке від завершення. ₿🔥

#BIP110SoftForkFails #Bitcoin #BTC

🚨🔥 #BIP110SoftForkFails

BITCOIN ЩОЙНО ВІДХИЛИВ ФОРК BIP-110 — І ЦЕЙ СИГНАЛ ГУЧНИЙ! ₿

Важливий експеримент з управління Bitcoin фактично зайшов у глухий кут після того, як спроба активувати софтфорк BIP-110 не змогла залучити суттєву підтримку майнерів.

Обов’язковий період сигналізації розпочався приблизно на блоці 961,632, але підтримка майнерів становила лише близько 2.5%, що значно нижче за приблизний поріг у 55%, передбачений пропозицією.

А потім з’явився ще важливіший сигнал:

⚠️ Ланцюг BIP-110 створив лише два блоки, після чого фактично зупинився, тоді як основна мережа Bitcoin продовжила рухатися вперед.

Це означає, що переважна більшість хешрейту залишилася на чинному ланцюзі Bitcoin.

🧠 ЩО НАМАГАВСЯ ЗРОБИТИ BIP-110?

BIP-110 пропонував тимчасові консенсусні обмеження, спрямовані на обмеження певних форм довільних або нефінансових даних, що зберігаються через транзакції Bitcoin.

Ширша дискусія стосується фундаментального питання:

Чи має Bitcoin залишатися відкритим до дедалі різноманітніших способів використання даних, чи протокол повинен встановити суворіші обмеження на дані, які деякі учасники вважають «спамом» або роздуванням блокчейну?

Прихильники стверджують, що обмеження певних шаблонів даних може зменшити непотрібне зростання блокчейну та захистити доступність вузлів.

Критики стверджують, що зміна консенсусних правил Bitcoin без широкої згоди створює значні ризики для управління та децентралізації.

⚡ ЧОМУ ЦЕ ПРОВАЛИЛОСЯ?

У Bitcoin немає центрального органу, який міг би просто змусити кожного учасника прийняти зміну протоколу.

Майнери, оператори вузлів, розробники, біржі та користувачі відіграють у мережі різні ролі.

Коли запропонована зміна консенсусу не залучає достатньої участі, мережа може фактично відхилити її через відсутність прийняття та хешрейту.

І саме це робить результат BIP-110 таким важливим.

Ринку не знадобилося голосування комітету.

Учасники мережі зробили свій вибір через прийняття та підтримку майнерів.

⛏️ ХЕШРЕЙТ ГОВОРИТЬ

Найважливіше число тут — це підтримка майнерів.

За підтримки лише близько 2.5% майнерів BIP-110 був дуже далеким від широкого консенсусу.

Відповідно, міноритарний ланцюг зупинився лише після двох блоків.

Тим часом основна мережа Bitcoin продовжила працювати у звичайному режимі.

Це яскрава демонстрація того, як децентралізоване управління Bitcoin працює на практиці.

🔥 ЧОМУ ЦЕ ВАЖЛИВО ДЛЯ BTC

На перший погляд, BIP-110 може виглядати як технічна суперечка.

Але за нею стоїть значно ширша дискусія про майбутнє Bitcoin:

🔹 Хто вирішує, як змінювати протокол?

🔹 Який обсяг даних має дозволяти Bitcoin?

🔹 Як слід захищати децентралізацію вузлів?

🔹 Якого рівня підтримки майнерів достатньо?

🔹 Як слід активувати суперечливі зміни консенсусу?

🔹 Що відбувається, коли спільнота не може досягти згоди?

Ці питання не зникнуть разом із BIP-110.

Фактично ця невдала спроба може стати важливим прикладом для вивчення під час майбутніх оновлень Bitcoin.

🛡️ ОСНОВНА СИЛА BITCOIN

Однією з визначальних характеристик Bitcoin є те, що ніхто не може просто натиснути перемикач і змінити правила для всіх.

Програмне забезпечення можна запропонувати.

Вузли можуть його прийняти.

Майнери можуть сигналізувати про підтримку.

Але зрештою мережа змінюється лише тоді, коли достатня кількість економічних учасників вирішує запускати та забезпечувати виконання нових правил.

Провал BIP-110 демонструє цей принцип у реальному часі.

📊 ЩО БУДЕ ДАЛІ?

Провал поточної спроби активації BIP-110 не обов’язково означає, що дискусію остаточно завершено.

Прихильники можуть продовжити виступати за обмеження довільних даних, змінити пропозицію, спробувати іншу стратегію активації або дослідити можливість створення окремого ланцюга.

Але безпосередній результат очевидний:

Основна мережа Bitcoin продовжує працювати у звичайному режимі, тоді як міноритарний ланцюг BIP-110 фактично зупинився.

🚨 ГОЛОВНИЙ ВИСНОВОК

BIP-110 був не просто технічним оновленням.

Це був тест децентралізованого управління Bitcoin.

І наразі відповідь мережі видається однозначною:

Без широкої участі суперечлива зміна консенсусу не може просто стати частиною Bitcoin.

Bitcoin продовжується.

Дискусія продовжується.

А питання про те, чому є місце в блокчейні Bitcoin, далеке від завершення. ₿🔥

#BIP110SoftForkFails #Bitcoin #BTC