Чи вийшов з ладу цикл BTC? Або це просто «згладили» — середньострокове судження 2026 року

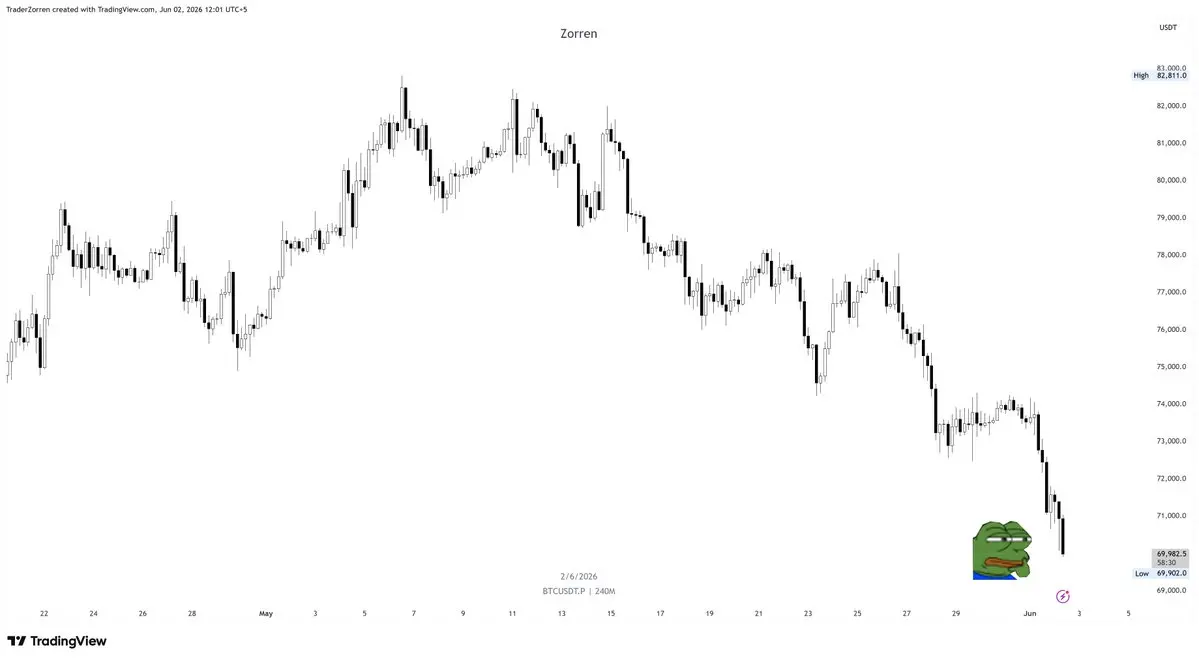

29 травня після закриття торгів BTC закрився біля 73 000 доларів, з початку року зросло приблизно на 8%. Цей показник є досить середнім серед усіх «ризикових активів» — Nasdaq за той самий період виріс на 12%, золото — на 18%, S&P 500 — на 10%. Якщо повернутися на рік назад, всі б вважали неймовірним, що «зростання BTC поступається золотому»; але до 2026 року ця ситуація вже стала реальністю.

На ринку з’являється все голосніше — «теорія несправності циклу Bitcoin». Суть цієї теорії: всі три попередні цикли (2013, 2017, 2021) BTC слідували за зменшенням нагороди за блок (халвінгом) і формували «головний рух вгору» через 12-18 місяців після нього, але після четвертого халвінгу (квітень 2024) цей закономірність вже порушена. За «традиційною теорією циклів», BTC мав би до другої половини 2025 року — першої половини 2026 — досягти максимуму (150-200 тисяч доларів), але реальний тренд — після січня 2024, коли ціна підскочила до 120 000 доларів, вона почала коливатися і до травня 2026 залишається біля 70 000 доларів.

Чи це несправність циклу? Або просто «подовжили» його? Який механізм за цим стоїть? У цій статті я хочу прояснити цю проблему. Адже це судження визначає основну стратегію розподілу криптоактивів на найближчі 12-24 місяці — якщо цикл ще є, але просто відтермінований, то відповідь на питання «зменшувати чи збільшувати позиції» зовсім інша.

Що таке логіка перших трьох циклів

Спершу потрібно чітко розібратися з логікою перших трьох циклів. BTC зменшує нагороду за блок кожні 4 роки (халвінг), і загалом поширена думка, що халвінг зменшує пропозицію і сприяє зростанню ціни. Це — поверхневе пояснення. Реальний механізм набагато складніший.

Перший цикл 2013: BTC з 13 доларів виріс до 1100 доларів, головний рух вгору стався навколо халвінгу в листопаді. Реальна рушійна сила — зростання централізованих бірж Mt.Gox та інших, приєднання китайських майнерів і перша хвиля розуміння BTC роздрібними інвесторами. «Халвінг» — лише подія-спусковий механізм, головний драйвер — бум індустрії від нуля до першого мільйона.

Другий цикл 2017: BTC з 1100 виріс до 19500, головний рух — через 12-18 місяців після халвінгу (липень 2016). Реальна рушійна сила — бум ICO, зростання Ethereum і перше масове усвідомлення криптоактивів роздрібними інвесторами. «Халвінг» — тригер, а драйвер — розширення застосувань (від чистого BTC до смартконтрактів і альткоїнів).

Третій цикл 2021: BTC з 19500 виріс до 69000, головний рух — через 12-18 місяців після халвінгу (травень 2020). Реальна рушійна сила — глобальне «друкування» грошей після пандемії, входження інституцій (MicroStrategy, Tesla), нові тренди DeFi, NFT, а також очікування девальвації долара. «Халвінг» — тригер, а драйвер — макроекономічна ліквідність і розширення інституцій.

Об’єднавши ці три цикли, можна помітити важливу річ — так званий «цикл халвінгу» — лише зовнішня закономірність, справжнім драйвером зростання ціни BTC є «щорічне зростання нових джерел попиту». Перший — централізовані біржі, другий — ICO, третій — інституційний капітал і DeFi. У кожному циклі з’являється новий потік покупців.

Отже, що ж буде у 2024-2026 роках? Який новий потік попиту з’явиться? Це — ключове питання.

Нові покупці цього циклу: ETF і корпоративні резерви

У цьому циклі два головних нових покупці BTC: спотові ETF і корпоративні резерви.

Звісно, спотові ETF — це дуже чітко. 11 січня 2024 SEC схвалила 11 BTC-ETF, і до кінця травня 2026 року чистий приплив коштів у США у ці ETF перевищить 150 мільярдів доларів, а кількість BTC у портфелях ETF — майже 130 тисяч (6,5% від загального обсягу). Це — безпрецедентний капітальний потік — раніше жоден «традиційний фінансовий інструмент» не міг вмістити таку кількість BTC.

Характеристики цього покупця:

1. Це дуже стабільний — за даними BlackRock, понад 60% клієнтів IBIT — пенсійні фонди, страхові компанії, сімейні офіси, довгострокові інституції, які мають низький обіг коштів.

2. Це майже беземоційний — більша частина коштів ETF автоматично реінвестується щомісяця пропорційно, і не реагує на різкі коливання цін.

3. Його обсяг постійно зростає — у першому кварталі 2026 року чистий приплив у ETF складе понад 20 мільярдів доларів, що схоже на темпи 2024-2025 років.

Ще одна важлива лінія — корпоративні резерви. До травня 2026 року понад 200 публічно відомих компаній у світі мають BTC у своїх резервних фондах, загалом понад 80 тисяч BTC (4% від загального обсягу). Найбільший гравець — MicroStrategy (зараз Strategy), яка володіє понад 600 тисяч BTC за низькою ціною — менше 40 тисяч доларів за монету. Також компанії з Японії (Metaplanet), Бразилії (Méliuz), Гонконгу (Tezzion) активно копіюють цю стратегію — використовують BTC як захист від девальвації фіатних валют.

Об’єднаний обсяг цих двох груп уже перевищує 10% від загального обсягу BTC у обігу, і щомісяця вони продовжують нарощувати позиції. Але цікаво, що таке «постійне нарощування» порушує «різке зростання цін» — адже нові покупці заходять дуже стабільно, повільно і організовано, без тих «раптових масових вливів роздрібних інвесторів», що були у 2017 і 2021 роках.

Головна ідея «згладженого» циклу

Саме це — головна відмінність цього циклу BTC від перших трьох — він «згладжений».

Перші три цикли — це «залежність від роздрібних інвесторів». Їх характер — емоційність, короткостроковість, високий леверидж, паніка і ейфорія. Початок — «FOMO» (страх пропустити), кінець — «панічний розпродаж», а між ними — коливання понад 50% і відскоки понад 200%. Така структура природно створює чергування великих бичачих і ведмежих ринків.

Цей цикл — «інституційний + роздрібний» одночасно. Інституційні кошти — 30-40% (ETF, корпоративні резерви, непряме володіння акціями компаній), і вони мають протилежні характеристики — низький леверидж, довгостроковий підхід, автоматичне інвестування. Ці гроші не виходять швидко — хіба що трапиться щось екстремальне (наприклад, криза рівня 2008).

Такий «довгостроковий + короткостроковий» підхід перетворює BTC з «товару» у «фінансовий актив». Ціни товарів залежать від попиту і пропозиції, а ціни фінансових активів — від мультиплікаторів оцінки і ліквідності. А коливання мультиплікаторів і ліквідності — набагато м’якше, ніж чистий попит і пропозиція. Саме тому ця хвиля зростання — «не така бурхлива», як у 2017, і вже не буде такою «божевільною».

Це — добре. Зниження волатильності означає, що BTC у традиційних фінансових портфелях стає більш привабливим з точки зору «шарпівського коефіцієнта» (відношення ризику і доходу). Для довгострокових інвесторів — «повільне зростання і менше падінь» — ознака зрілості.

Федеральна резервна система і її роль

Наприкінці травня ринок вже розділився у прогнозах щодо червневого засідання FOMC. За даними CME FedWatch, ймовірність зниження ставки на 25 базисних пунктів у червні — близько 45%, ймовірність залишити ставку без змін — близько 50%. Така майже рівна ймовірність — рідкість за останні півроку, зазвичай ринок визначає напрямок за 1-2 тижні до засідання.

Причина — у розбіжності даних. З одного боку, у квітні індекс цін споживачів (PCE) виріс до 2,9% (вище цільового рівня 2%), і зростання тарифів підвищує ризики інфляції; з іншого — у квітні кількість нових робочих місць склала лише 125 тисяч (значно менше очікуваного), безробіття зросло до 4,3%. Тобто — з одного боку, інфляційний тиск, з іншого — слабкість ринку праці, і це ускладнює рішення ФРС.

Такий «двовекторний» макроекономічний фон — нейтральний або трохи позитивний для BTC. Якщо у червні ФРС знизить ставку, це підвищить ліквідність і підтримає ризикові активи, включно з BTC; якщо залишить ставку без змін і зробить м’який сигнал, — ринок очікуватиме «затримки з зниженням», і BTC отримає підтримку. Єдина погана новина — якщо інфляція вийде з-під контролю і ФРС змушена буде підвищити ставку, але ймовірність цього наразі дуже низька.

Ще один важливий фактор — тарифна політика. Політика «дзеркальних тарифів» адміністрації Трампа з 2025 року знову почне турбувати ринок — з підвищеннями, зниженнями і відтермінуваннями. Кожна зміна викликає сильні коливання настроїв. Можливий ключовий момент — у червні-липні, коли можливі переговори США і Китаю щодо тарифів. Якщо вони завершаться успіхом або, навпаки, розваляться — ринок переоцінить глобальну економіку і інфляцію, і BTC теж відреагує.

Розкол альткоїнів

Ще одна характерна риса цього циклу — «загострення диференціації» між альткоїнами (крім BTC, ETH, SOL). У перших трьох циклах був явний «ефект водоспаду»: після зростання BTC гроші перетікали в ETH, потім у головні альткоїни (XRP, ADA, DOT), і в кінці — у довгий хвіст менш популярних монет. Це — «ефект водоспаду», що спостерігався у 2017 і 2021 роках, і весь ринок тоді подвоювався.

У 2024-2026 роках такого ефекту вже немає. Гроші з ETF заходять у BTC і ETH, але майже не йдуть у довгі хвости альткоїнів. Причини — по-перше, інституційний капітал орієнтований переважно на BTC і ETH (менше — SOL), і їм не цікаво купувати довгі хвости; по-друге, кількість альткоїнів зросла з кількох тисяч у 2017 до мільйонів у 2026 — включно з мемкоінами, і ця «розбавленість» робить «загальне зростання» майже неможливим.

Замість «загального сезонного зростання» у цьому циклі домінує «секторна ротація». Концептуальні монети (AI, DePIN, L2, RWA, мемкоіни) вже кілька разів переживали локальні бумі, але жоден з них не піднімав весь ринок. Це — ознака зрілості циклу: ринок більше не «злітає і падає разом», а розділяється за фундаментальними факторами.

Ця структура — хороша для довгострокових інвесторів: вона змушує досліджувати конкретні проєкти, їх бізнес-моделі і токеноміку, а не грати у «казино». Але для короткострокових трейдерів — це дуже погано: колишня стратегія «купив — і пішло вгору» вже не працює.

«Вершина» і «позиція циклу» — реальні місця

Повертаючись до початкового питання: чи вийшов з ладу цикл BTC? Мій висновок — ні, він просто «подовжився» і «згладився».

Головний рух вгору ще попереду. У перших трьох циклах він був характерний для двох ознак: дуже високий рівень FOMO серед роздрібних інвесторів, різке зростання кількості активних адрес, початок масового розподілу активів довгостроковими тримачами. У травні 2026 ці ознаки ще не з’явилися — популярність пошуку «Bitcoin» у Google — лише 30% від максимуму 2021, кількість нових адрес зростає повільно, а дані Glassnode показують, що довгострокові тримачі ще нарощують позиції.

Це означає, що «вершина циклу» ще попереду, але час її настання — довше, ніж у попередніх циклах. Можливо, це буде у другій половині 2026, або у першій половині 2027, а можливо — у другій половині 2027. Точний час передбачити важко, але висновок — «ще не досягли вершини» — базується на сильних даних з блокчейну.

Що може зробити цей висновок хибним — два «чорних лебеді»: перше — макроекономіка — жорстке приземлення економіки США, падіння фондового ринку на 30% і більше, що зробить BTC беззахисним; друге — внутрішньоіндустріальні ризики — збої у фінансовому стані великих компаній, що володіють великими запасами BTC, і вимушене зниження позицій. Обидва сценарії — малоймовірні зараз, але їх потрібно постійно моніторити.

Порада для тих, хто проходить через цикл

Повертаючись до найпростіших питань — як довгостроковим інвесторам діяти у цій «згладженій і подовженій» реальності?

Перше — усвідомити, що це не 2017 і не 2021. Не варто чекати «кількох місяців — і подвоєння» у короткостроковій перспективі. Цей цикл, швидше за все, буде «м’яким довгим бичачим трендом» — з річною доходністю 30-50% і максимальним просіданням 25-30%. Якщо ставитися до цього з очікуваннями 2017, то або довго терпляче чекати, поки ціна «застрягне» у бічному русі, або — ризикувати пропустити «різке зростання» і вчасно продати.

Друге — прийняти, що «секторна ротація» — це новий нормальний режим. Не вкладати все у один альткоїн, а диверсифікуватися між кількома ключовими напрямками (перш за все — блокчейнами, DePIN, AI, RWA, інфраструктурою стабільних монет). Розподіляти капітал і коригувати його відповідно до фундаментальних змін. «Все у SHIB і подвоєння — 100 разів» — у цьому циклі навряд чи стануть реальністю.

Третє — слідкувати за реальними даними з блокчейну, не піддаватися емоціям від КОЛ і медіа. На Glassnode, CryptoQuant, Dune є багато безкоштовних даних для оцінки настроїв — зміни у позиціях довгострокових тримачів, потоки майнерів, зміни у капіталі стабільних монет, чистий приплив/відтік ETF. Ці дані — набагато надійніші за «постанови від великих гуру».

Четверте — правильно розподілити позиції і прийняти довгий чек. Максимальна віддача BTC — у «найскладніші моменти», коли потрібно триматися і не продавати: у 2018, 2020, 2022 роках. Зараз — не найгірший час, але й не найзручніший. Важливо сформувати навичку проходити через цикли.

У травні 2026 року BTC ще буде біля 70 тисяч доларів, Nasdaq — на історичних максимумах, золото — на нових вершинах, а ФРС — балансуватиме між інфляцією і зайнятістю. Це — період високої невизначеності. Але для довгострокового інвестора саме цей момент — найкращий для формування системи розуміння ринку: відсутність крайнощів, стабільна емоційна ситуація — дає змогу спокійно аналізувати кожен сигнал.

Найцінніше — це протистояти консенсусу і дивитися довгостроково. Це — і є головна «протилежна думка»: що цикл не вийшов з ладу, а просто став довшим; що вершина ще попереду, але зростання вже не таке божевільне; що сезон альткоїнів закінчився, але хороші проєкти все одно з’являться. Тримайте ці три тези в голові — і залишиться лише терпіння.