Яким стане наступне поле битви для бірж з книгою ордерів?

Примітка редакції: Центральні біржі з лімітуванням ордерів у децентралізованому виконанні (CLOB DEXs) є основною архітектурою для бірж безстрокових контрактів, охоплюючи понад 92% ринку. У звіті детально розглядається екосистема CLOB DEX, аналізується її домінування на ринку деривативів, перспективи зростання спотового сегмента та поточні виклики сектору, а також визначаються ключові тенденції розвитку децентралізованої торгівлі.

Ключові тези

- Конкуренція з нульовими комісіями зменшує прибутковість у CLOB DEX. За стабільних обсягів торгів виручка Hyperliquid у вересні знизилася на 39% до $68,93 млн. Lighter обробляє $133 млрд на місяць і надає роздрібним користувачам нульові комісії, створюючи додатковий тиск на галузь.

- З’являються нові моделі монетизації, які виходять за межі стандартних торгових зборів. Paradex використовує Payment for Order Flow (PFOF) — стягуючи з маркет-мейкерів 0,5–3 б.п. і прибуток з депозитів користувачів. ADEN.io (Bugscoin) впроваджує модель розподілу інфраструктурних доходів для отримання комісій за інфраструктуру.

- Appchains залишаються лідерами, однак високопродуктивні монолітні Layer 1 блокчейни швидко набирають популярності. Завдяки ефективній паралелізації та сучасним віртуальним машинам вони можуть стати новим фундаментом для децентралізованої торгівлі.

- Частка CLOB на спотовому ринку складає лише 12,4%, що відкриває значні можливості для розширення. За останній місяць AMM досягли $212 млрд спотового обсягу, CLOB — лише $26,4 млрд; ця різниця підтверджує потенціал зростання CLOB у спотовій торгівлі.

- З 2022 по 2025 рік частка ф’ючерсів DEX відносно CEX зросла з менш ніж 2% до 8%, показуючи чіткий перехід користувачів на DEX — переважно на моделі CLOB.

Аналіз базується на даних реальних CLOB платформ у mainnet із прозорими метриками. Проєкти на стадії pre-mainnet або testnet не включені до основного аналізу.

Конкурентне середовище

За два місяці одна DEX двічі встановила місячний рекорд: у липні 2025 року перевищила $319 млрд обсягу Perp, а в серпні — майже $398 млрд, що є історичним максимумом для ончейн-платформ. Це Hyperliquid — повністю ончейн CLOB на власному Layer 1, який оптимізовано для низької затримки та продуктивності рівня CEX.

Незважаючи на ці показники, конкуренція посилюється. Дані за вересень свідчать, що нові CLOB DEXs підвищують тиск, пропонуючи схожу швидкість, нижчі комісії та вагомі стимули. Основою зростання CLOB DEX є глибока ліквідність, прозорий і ефективний механізм ціноутворення, що вже створює конкуренцію централізованим біржам.

У 2025 році розвиток інфраструктури — швидші Layer 1, вдосконалення Rollup SDK, технології zero-knowledge та висока доступність даних, а також зростання інституційного попиту на деривативи з самостійним зберіганням, — перетворили CLOB із експерименту DeFi на ядро торгової інфраструктури. Однак лідери першої хвилі, як dYdX v4 і Dexalot, втратили позиції, що актуалізує питання: які критерії визначають лідерство у цьому динамічному секторі?

У звіті розглядаються конкурентні фактори CLOB платформ у п’яти вимірах: обсяг торгів, відкритий інтерес, динаміка користувачів, економіка збору комісій та вибір інфраструктури. Аналіз охоплює топ-10 протоколів за даними DeFiLlama, Token Terminal, Artemis і Flipside Crypto станом на вересень 2025 року.

Глибокий аналіз: Ринкові метрики

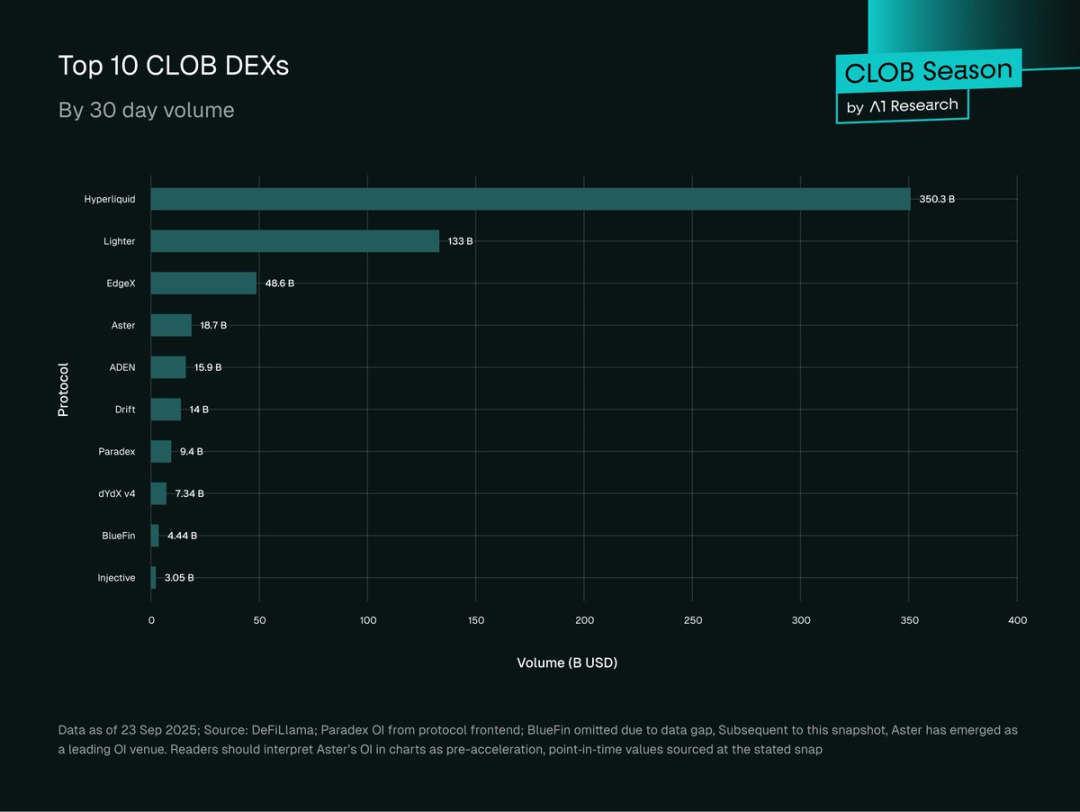

Огляд охоплює 10 найбільших ончейн-платформ CLOB за даними за останні 30 днів. Протоколи виділяються вагомою часткою ринку та відкритим інтересом.

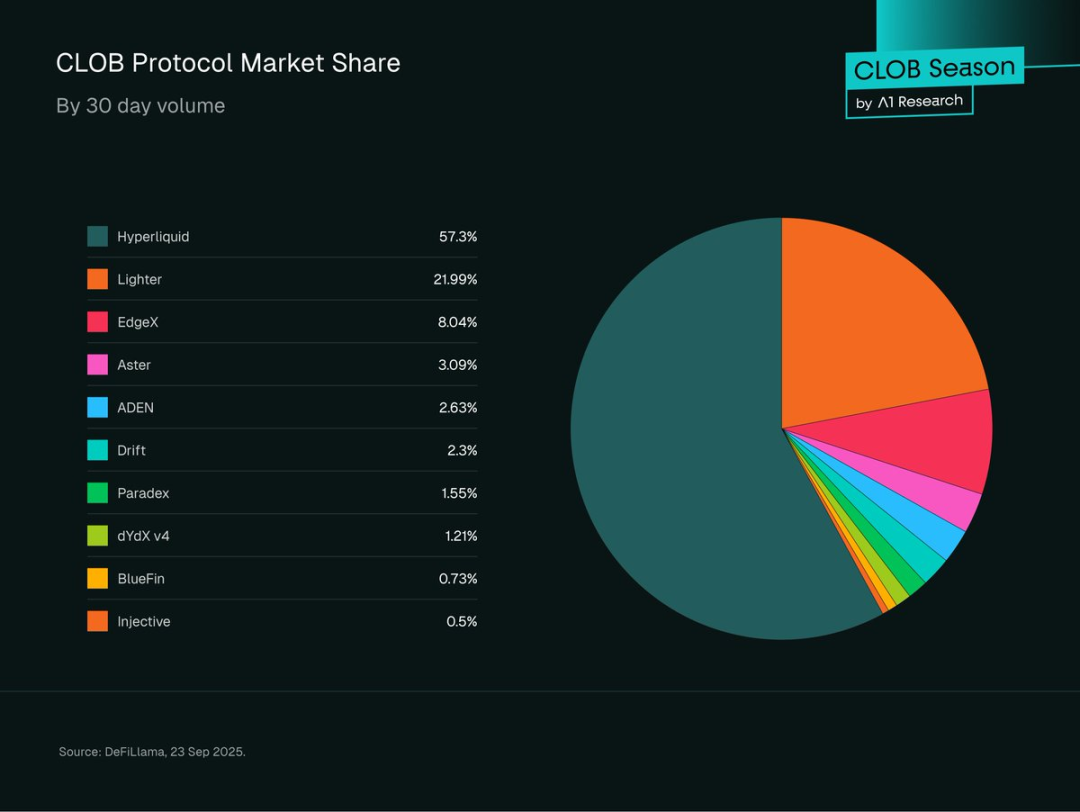

Рис. 1: Частка ринку за 30-денним обсягом (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Джерело: DeFiLlama, 23 вересня 2025 року (UTC).

Огляд ринку

У 2025 році ончейн-торгівля деривативами суттєво змінилася: CLOB DEXs контролюють ринок безстрокових ф’ючерсів та зайняли ключові позиції на спотовому ринку.

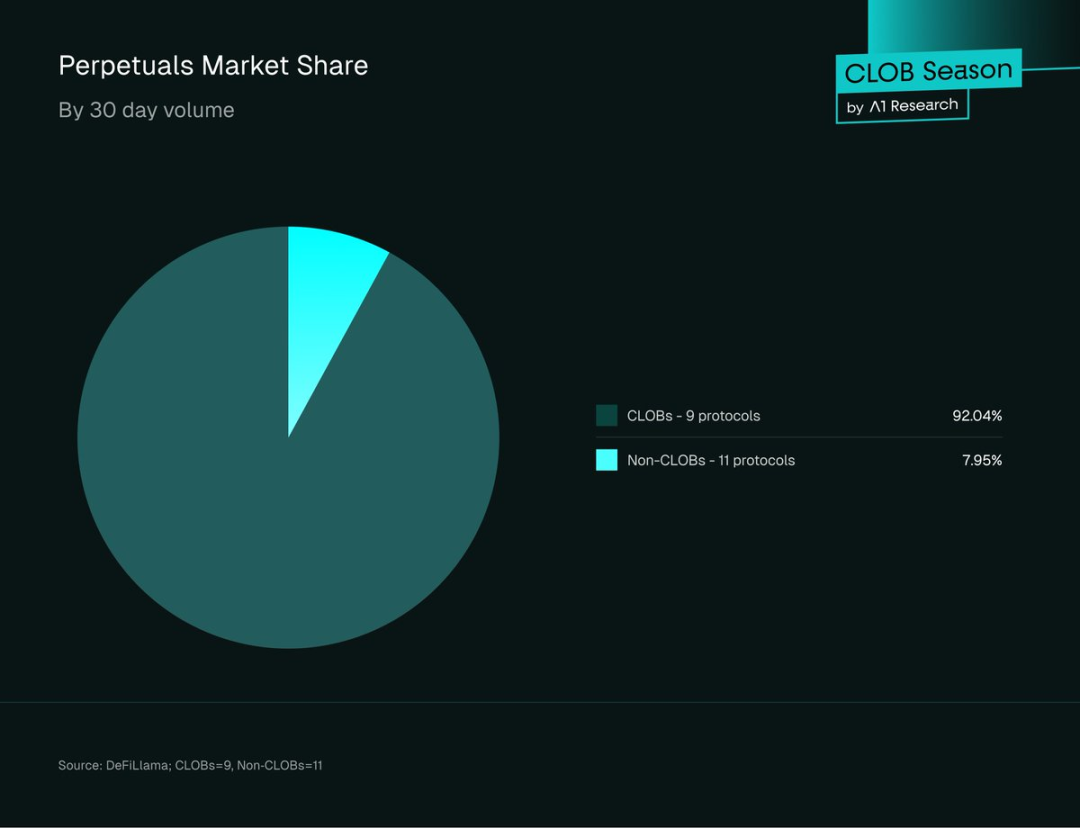

У топ-20 децентралізованих протоколів Perpetual частка CLOB DEXs складає 92,04% ринку та $607 млрд 30-денного обсягу; не-CLOB протоколи — лише $48,37 млрд.

Рис. 2: Частка обсягу за 30 днів серед топ-20 Perp DEX (станом на 23 вересня 2025 року UTC; джерело: DeFiLlama; 11 CLOB і 9 не-CLOB протоколів).

Це чітко контрастує з ранньою епохою DeFi, коли AMM повністю домінували у торгівлі.

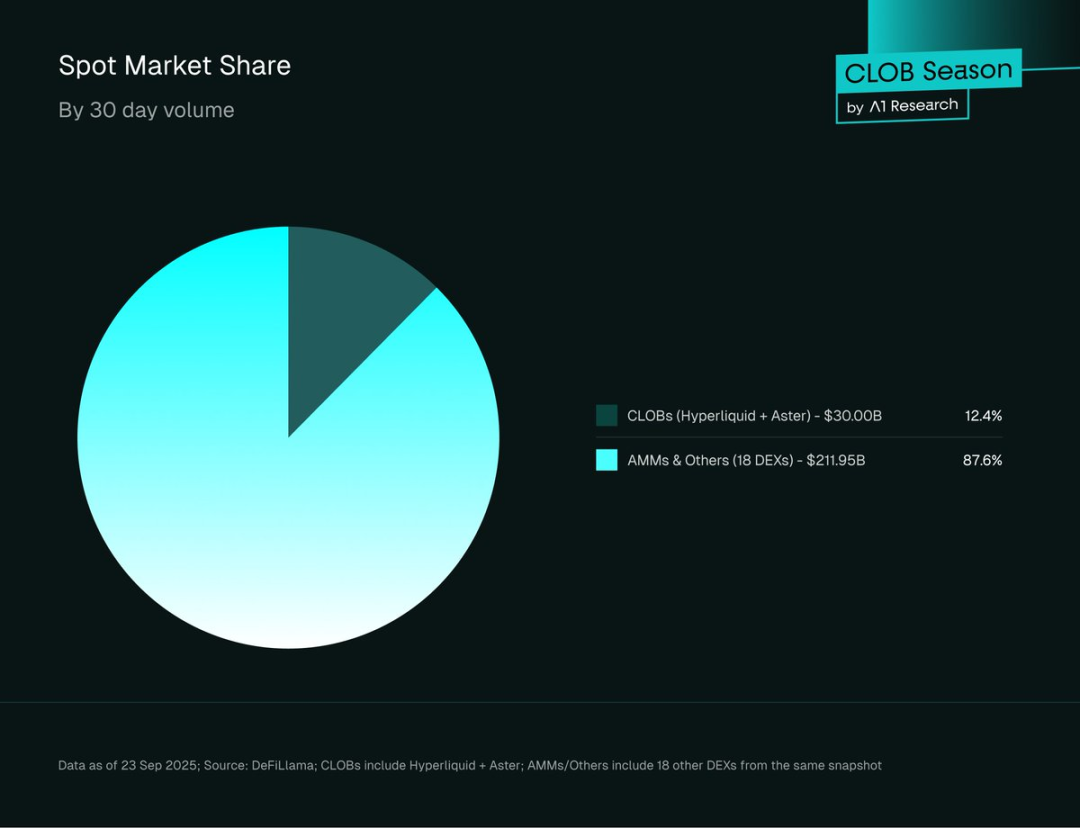

У спотовому сегменті AMM як і раніше лідирують: частка CLOB — лише 12,4% ($26,4 млрд), AMM та інші — 87,6% ($212 млрд).

Рис. 3: Частка ринку за спотовим обсягом (CLOB vs. AMM), дані на 23 вересня 2025 року UTC. Джерело: DeFiLlama; CLOB: Hyperliquid та Aster; AMM/Інші: 18 DEX.

Відмінність підкреслює спеціалізацію CLOB: вони домінують у деривативах, але мають структурні труднощі у змаганні за ліквідність на споті з AMM. Це означає значний потенціал зростання — у випадку розширення CLOB на споті ринок і доходи можуть зрости у рази.

Тренди відкритого інтересу

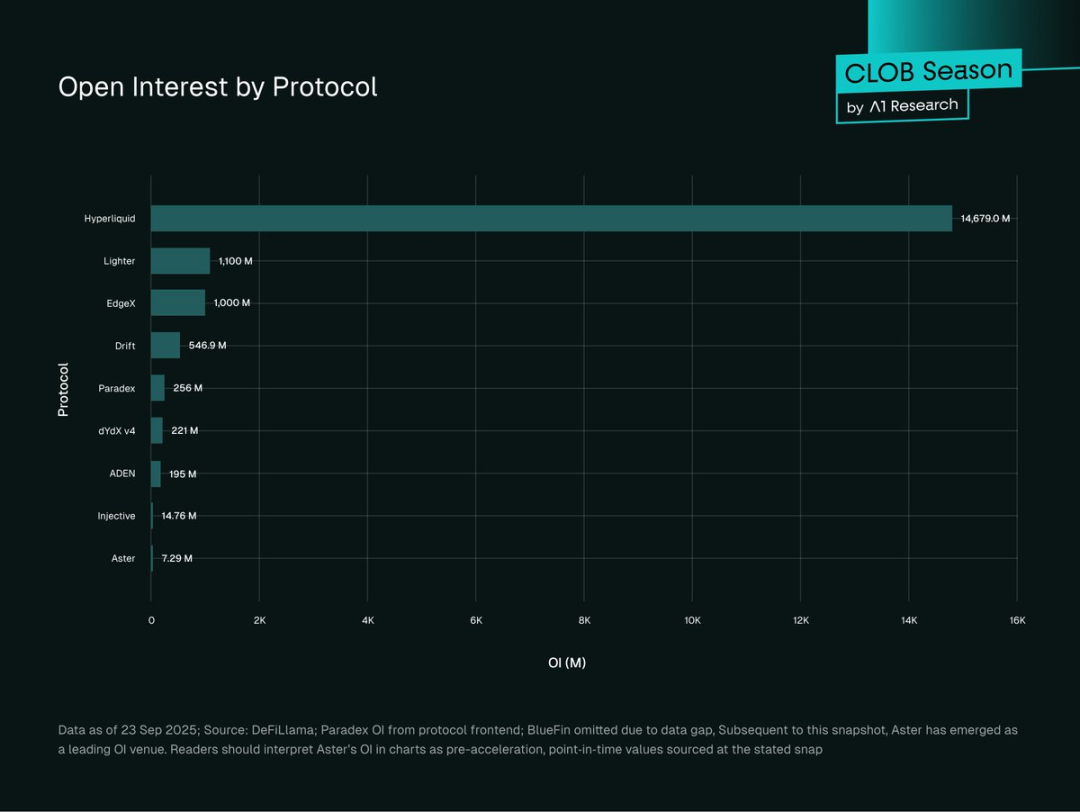

Рис. 4: Відкритий інтерес за CLOB DEX (млн USD), дані на 23 вересня 2025 року UTC. Джерело: DeFiLlama; дані Paradex із frontend; BlueFin не враховано. Примітка: відкритий інтерес Aster прискорився після вибірки, графік відображає попередні дані.

Лідером за відкритим інтересом у CLOB є Hyperliquid — $14,77 млрд (81,56%), далі йдуть Lighter ($1,1 млрд, 6,07%), EdgeX ($1 млрд, 5,52%) та Drift ($546,9 млн, 3,02%). Paradex ($255 млн, 1,41%), dYdX v4 ($221 млн, 1,22%) і ADEN ($195 млн, 1,08%) — наступні. Найменші: Injective ($15 млн, 0,08%) та Aster ($7 млн, 0,04%).

Відкритий інтерес (OI) показує не лише обсяг, а й обсяг залученого капіталу та ризику. Високий OI разом з високим обсягом свідчить про глибоку ліквідність та інституційну участь; низький OI і обсяг часто означають роздрібну короткострокову активність або нові протоколи у фазі нарощування ліквідності.

Hyperliquid контролює 77% відкритого інтересу (81,56% серед CLOB; 77% від загального), що засвідчує потужний ліквідний бар’єр і мережевий ефект — ліквідність притягує нову ліквідність; великі гравці віддають перевагу вузьким спредам і низькому сліпеджу.

Така концентрація створює системний ризик: у разі проблем на Hyperliquid може постраждати весь ончейн-ринок деривативів.

Більш збалансований розподіл відкритого інтересу підвищить стійкість системи. Досвід FTX, Mt. Gox, Terra показує, що надмірна концентрація підсилює системний ризик і може спричинити кризи всього ринку.

Показники зростання користувачів

- Hyperliquid: 361 300 активних користувачів на місяць (Token Terminal, вересень 2025); у першому півріччі 2025 року приріст користувачів — 78%, гаманців — з 291 000 до 518 000.

- Lighter: понад 171 000 депозитних користувачів у 2025 році; щоденні реєстрації гаманців, максимум — 6 000 у вересні (Dune Analytics).

- Aster: 330 000 гаманців створено за 24 години після запуску токена; понад 2 млн заявок (завдяки airdrop та підтримці CZ з Binance); 545 529 тижневих угод; добовий максимум обсягу — $3,67 млрд (Dune Analytics).

- dYdX v4: 19 900 стабільних активних користувачів на місяць; понад 15 000 тижневих трейдерів понад два роки (Token Terminal).

- Drift: 18 600 активних користувачів на місяць, зростання обумовлено Solana cross-margin perps та інтеграцією DeFi (Token Terminal).

- Paradex: стабільне зростання депозитних користувачів, прискорення з середини 2025 року, підтримка Paradigm (Dune Analytics).

Hyperliquid демонструє сталий ріст, визнаний інституціями. Сплеск Aster, ймовірно, зумовлений підтримкою CZ з Binance та агресивними стимулами, проте довгострокова активність лишається невизначеною.

dYdX v4 і Drift — ранні гравці, мають меншу, але стабільну базу з високою утримуваністю, що є наслідком раннього старту.

Аналіз доходів від комісій

Місячна статистика комісій ілюструє різницю у прибутковості та позиціонуванні CLOB платформ. Звіти шести протоколів демонструють різні тренди доходів і ефективності збору комісій.

Вересень 2025 року:

- Hyperliquid: $68,93 млн (зниження з $113,73 млн у серпні).

- Aster: $21,28 млн (зростання з $16,57 млн).

- Drift: $4,10 млн (зниження з $4,87 млн).

- BlueFin: $2,56 млн (зниження з $3,24 млн).

- dYdX v4: $940 987 (стабільно).

- ADEN: $396 919 інфраструктурних комісій (зростання з $303 556).

Ефективність збору комісій (вересень 2025):

- dYdX v4: 1,28% ($940 000 ÷ $73,4 млрд).

- Aster: 1,14% ($21,28 млн ÷ $1,87 млрд).

- Drift: 0,29% ($4,10 млн ÷ $1,4 млрд).

- ADEN: 0,25% ($400 000 ÷ $1,59 млрд).

- Hyperliquid: 0,20% ($68,93 млн ÷ $350,3 млрд).

- BlueFin: 0,06% ($2,56 млн ÷ $440 млн).

Примітка: комісії ADEN — інфраструктурні, а не прямі торгові збори.

Динаміка за 6 місяців:

- Hyperliquid: різке падіння доходу, що свідчить про зростаючу конкуренцію попри лідерство за обсягом.

- dYdX v4: стабільний дохід близько $1 млн — ознака стабільної, але обмеженої аудиторії.

- Aster: стрімке зростання доходів, що підтверджує ефективну ринкову експансію.

- Drift: легке падіння, конкуренція в екосистемі Solana.

- ADEN: стабільне зростання бекенд-доходу, +30% щомісяця.

- BlueFin: коливання, останнім часом спад, труднощі зі збором комісій у Sui-екосистемі.

Моделі комісій

Високоефективні моделі:

dYdX v4 і Aster мають найвищі показники збору комісій (1,28% і 1,14%), що свідчить або про фокус на преміальних користувачах, або про менш конкурентні ніші. Високий показник Aster — результат стимулювання, dYdX — відданості бренду.

Моделі на масштабі:

Низька комісія Hyperliquid (0,20%) компенсується величезним обсягом, що забезпечує найвищий валовий дохід серед конкурентів.

Інфраструктурні моделі:

ADEN отримує прибуток від бекенд-партнерств, а не від споживчих торгових зборів, що ілюструє B2B-монетизацію інфраструктури.

Конкурентний тиск

Загалом ефективність збору комісій у зрілих протоколах знижується (особливо падіння Hyperliquid на 39%), що підтверджує тиск з боку безкомісійних конкурентів, як Lighter ($133 млрд щомісячного обсягу, нульова роздрібна комісія). Lighter все ж стягує плату з маркет-мейкерів і HFT. Ця тенденція може змінитися зі зміною стратегій і структури витрат.

Протоколи без даних про прибуток:

- Lighter: немає роздрібної комісії, але є збори для маркет-мейкерів/HFT — серйозна загроза для DEX з комісіями.

- Paradex: PFOF (0,5–3 б.п.) за потік ордерів, нульові комісії для користувачів; додатково — доходи від депозитних прибутків, комісій vault і спреду на money market.

- Injective Orderbook: гнучка, керована спільнотою структура комісій (негативна для maker, позитивна для taker), стейкінг INJ/нагороди за обсяг для VIP-знижок.

- EdgeX: комісії maker (0,015%) і taker (0,038%), амбасадорська програма, винагороди через edgeX points за торгівлю і внесок у спільноту.

Аналіз платформ

Рис. 5: Топ-10 CLOB за 30-денним обсягом Perp (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Джерело: DeFiLlama, 23 вересня 2025 року (UTC).

1-й рівень: понад $100 млрд місячного обсягу

Екосистема CLOB відзначається високою концентрацією: двоє лідерів контролюють майже 80% загального обсягу.

Hyperliquid — лідер із $350,3 млрд обсягу (57,9% частки), 77% відкритого інтересу ($13 млрд). Власний HyperBFT Layer1 забезпечує нульову комісію за газ, фіналізацію менш ніж за 1 секунду та nano-сортування із затримкою до 50 мс при децентралізації. Така технічна перевага дозволяє вузькі спреди та глибокі книги, створюючи ліквідний бар’єр для професійних трейдерів.

Lighter ($133 млрд, 22% частки) відстає за відкритим інтересом, побудований на спеціалізованому low-latency Ethereum Layer2 із ZK-схемами для верифікації матчінгу. Нульова роздрібна комісія і 5 мс recursive SNARK latency приваблюють роздрібних трейдерів, з пакетним ZK-розрахунком і безпекою Ethereum. Життєздатність моделі нульової комісії для роздробу ще не доведена.

2-й рівень: $15–50 млрд місячного обсягу

EdgeX ($48,6 млрд) лідирує серед претендентів завдяки StarkEX-гибридному матчінгу, off-chain Rust-двигуну, 10 мс затримці та $52,6 млн комісій. Aster ($18,7 млрд) працює на BNB Chain, має dark pools, yield collateral та плече 1001x, $39,8 млн накопичених комісій. ADEN ($15,9 млрд) використовує Orderly Layer2 та спільний CLOB, отримує прибуток зі спільного розподілу доходів екосистеми. Drift ($14 млрд) на Solana — потрійна ліквідність (CLOB, AMM, JIT-аукціон), GPU-кіпери та мульти-активне крос-маржування.

3-й рівень: $3–15 млрд місячного обсягу

Paradex ($9,4 млрд) орієнтований на роздріб, має Layer2 CairoVM, нульові роздрібні комісії, zero-knowledge приватність і верифікацію, двоструктурний ринок. dYdX v4 ($7,34 млрд) — appchain на Cosmos SDK із децентралізованими книгами, але поступається у швидкості. BlueFin ($4,4 млрд) використовує паралельне виконання Sui без gas. Injective ($3,05 млрд) — на Cosmos SDK, із захистом MEV через batch-аукціони та IBC-кросчейн.

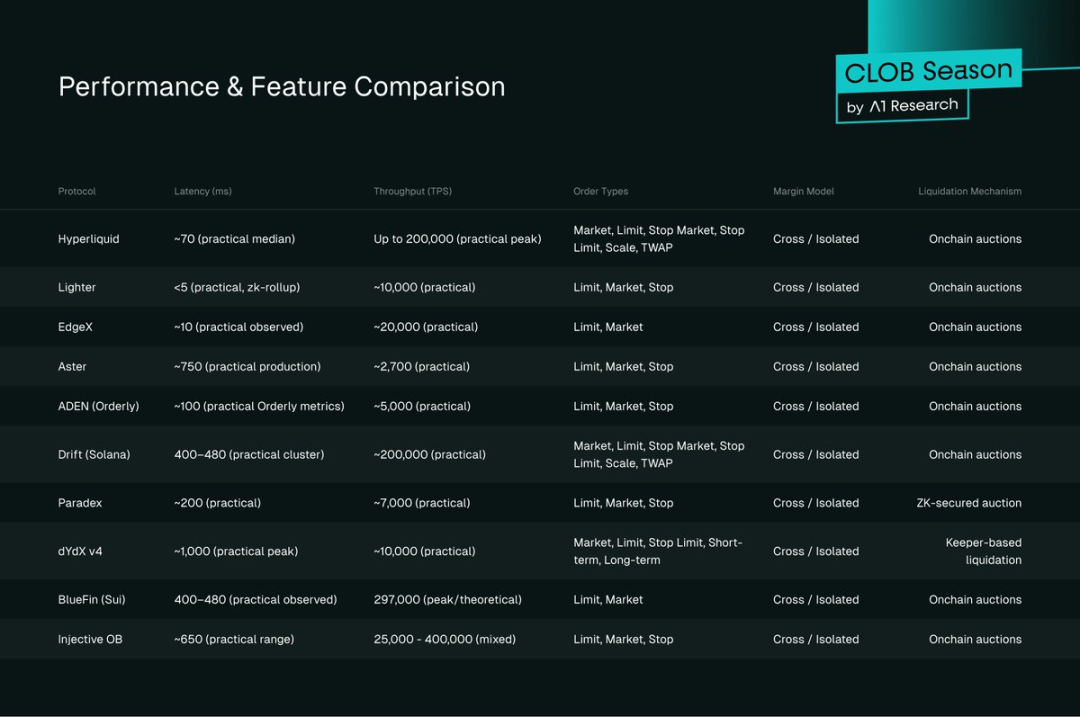

Продуктивність та функції

Рис. 6: Порівняння продуктивності та функцій

Тестування затримки

Ключові показники затримки:

- Lighter (ZK Layer2): 5 мс (Layer3 ZK Rollup)

- EdgeX (StarkEx): 10 мс (гібридний матчінг)

- Hyperliquid (Layer1): 70 мс (HyperBFT, zero gas)

- Drift (Solana): 400–480 мс

- dYdX v4 (Cosmos): 1 000 мс

- Paradex (CairoVM): 200 мс

- Bullet: ~1 мс (тестнет)

- Monaco:

Пропускна здатність

Теоретична пропускна здатність:

- Hyperliquid: 200 000 TPS

- BlueFin: 297 000 TPS

- Injective: 25 000–400 000 TPS

- Lighter: 10 000 TPS

- Paradex: 7 000 TPS

- Bullet: 7 840 000 TPS (тестнет)

- Monaco: 12 500 TPS (тестнет)

Типи ордерів та функції

Розмаїття типів ордерів відображає зрілість протоколу:

- Розширені: Hyperliquid (ринковий, лімітний, стоп-ринковий, стоп-лімітний, драбинчастий, TWAP)

- Стандарт: більшість підтримують ринковий, лімітний, стоп

- Базові: протоколи на стадії запуску — ринковий/лімітний

Маржинальність та крос-маржин

Крос-маржин — стандарт; Hyperliquid, Drift і ADEN особливо виділяються:

- Hyperliquid: фіксовані маржинальні ставки для стабільного управління плечем.

- Drift: мульти-активний, мульти-позиційний крос-маржин на Solana для складних стратегій.

- ADEN: LayerZero cross-chain messaging для уніфікованого управління маржею між різними ланцюгами.

Механізми ліквідації

Три основних типи:

- Ончейн-аукціони (Hyperliquid, EdgeX, Aster, ADEN, Drift, BlueFin, Injective): децентралізоване, конкурентне ціноутворення, але залежність від активних учасників.

- Leeper-боти (dYdX v4): швидко, передбачувано, певний ризик централізації.

- ZK proof validation (Paradex): висока пропускна здатність, низька вартість, складна архітектура.

- ZK proof-verified on-chain auction (Lighter): прозоро, справедливо, швидкість рівня CEX, але технічно складно.

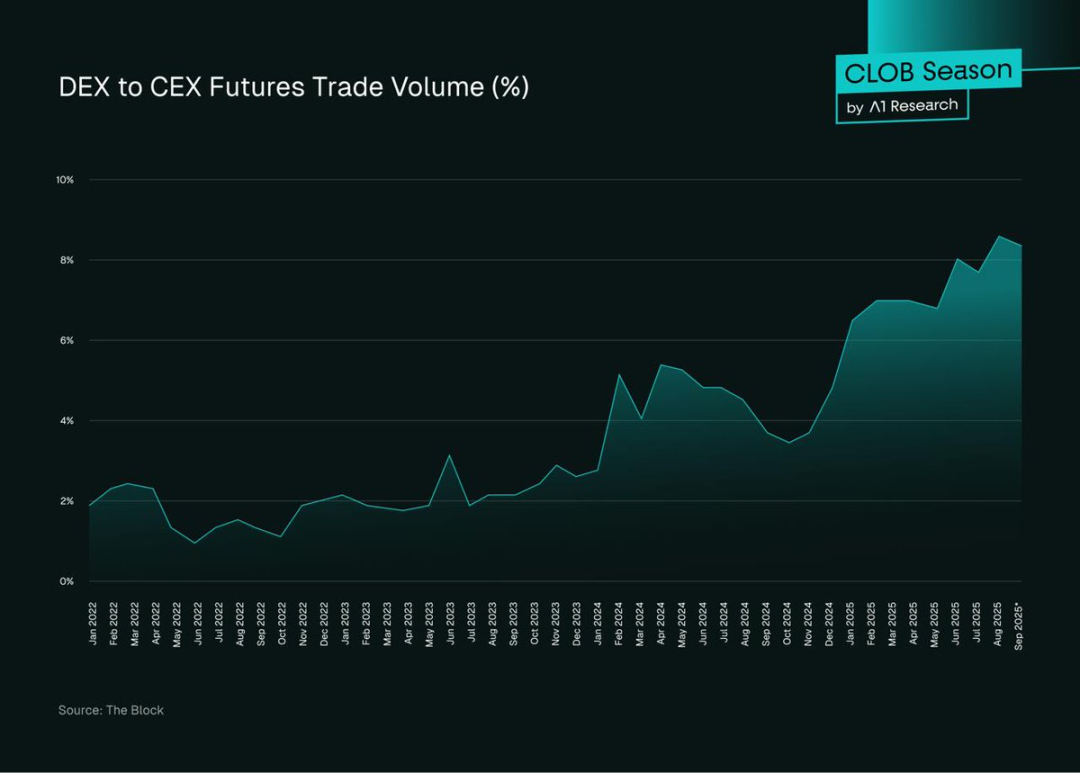

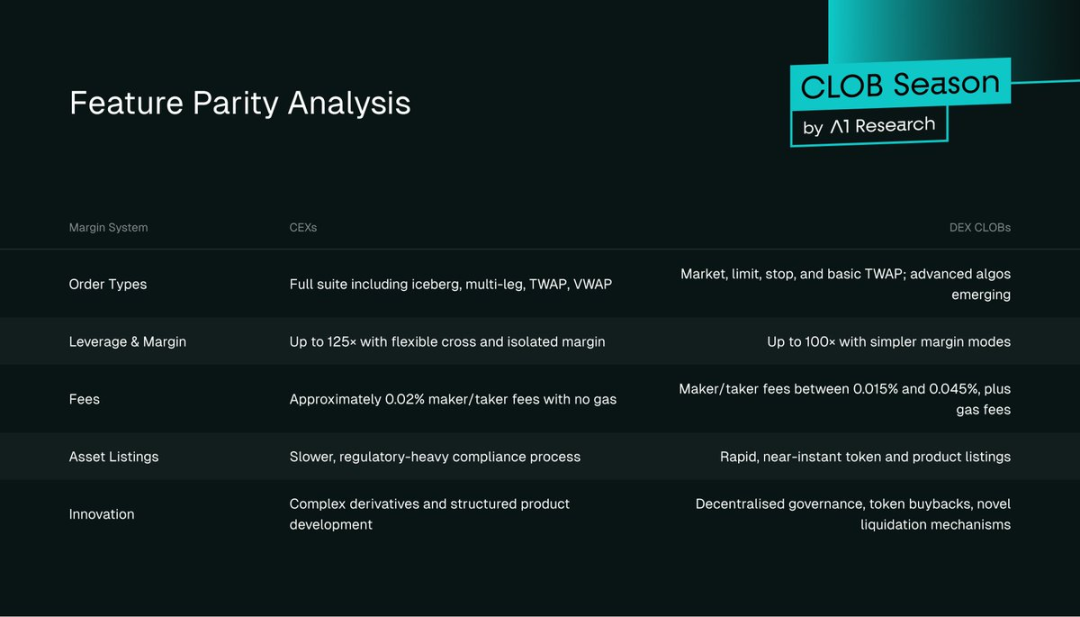

CEX vs. DEX CLOB

CEX все ще домінують у спотових і деривативних обсягах, але DEX поступово відвойовують позиції, змінюючи конкурентне середовище.

Рис. 7: Частка обсягу ф’ючерсів DEX vs. CEX, джерело: The Block

Частка ф’ючерсів DEX зросла з менш ніж 2% (2022) до 8% (вересень 2025 року UTC), максимум — у 2024–2025 роках. CLOB DEXs займають 92,04% ончейн-обсягу Perp ($607 млрд), а такі платформи, як Hyperliquid і Lighter, забезпечують фіналізацію менш ніж за секунду і якість рівня CEX.

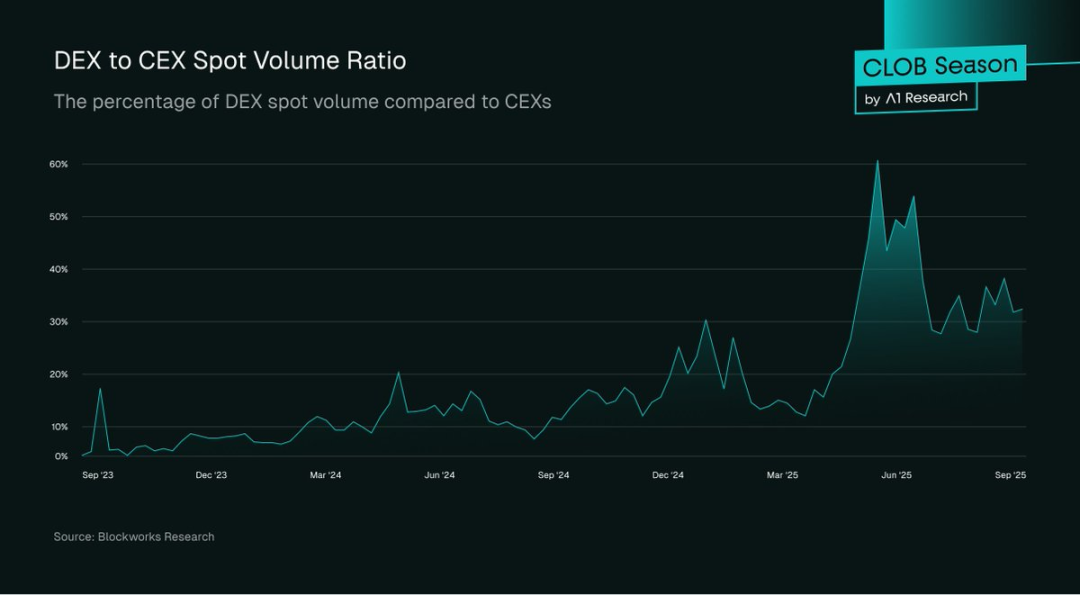

Рис. 8: Частка обсягу спот-торгів DEX vs. CEX, джерело: Blockworks Research

Обсяг спот-торгів DEX може досягати 30–60% CEX у періоди активності, особливо під час ринкової напруги (наприклад, обмеження на виведення CEX), коли роздрібні користувачі переходять на DEX заради прозорості — це ілюструє ситуація після FTX.

CLOB DEX мають лише 12,4% ончейн-споту ($26,4 млрд), тоді як AMM — $212 млрд, що відображає різницю у вподобаннях користувачів, складності інтерфейсу та процесі онбордингу.

CLOB DEX переважають у торгівлі Perp ($607 млрд), але спот — набагато більший ринок і залишається основною точкою росту.

Досвід користувача

CEX мають перевагу у плавності інтерфейсу, виконанні ордерів і різноманітті типів. CLOB DEX — особливо Hyperliquid — скоротили розрив: затримка менше секунди, широкий вибір ордерів. Газові комісії, складність гаманців і обмежені типи ордерів поки стримують масове впровадження.

Регулювання

CEX працюють згідно з усталеними регуляторними системами (US SEC, UK FCA), хоча багато з них — офшорні. CLOB DEX пропонують бездозвільний, транскордонний доступ із самостійним зберіганням і без KYC, але стикаються з правовою невизначеністю через зміну регулювання (EU MiCA, рекомендації US SEC). Інституції змушені балансувати між прозорістю й гнучкістю.

Моделі довіри

У CEX довіра базується на платоспроможності кастодіана й страховці; у DEX — на безпеці смарт-контрактів, точності оракулів і якості управління; ризик-профіль залежить від аудиту й процедури управління.

Функціональна паритетність

Рис. 9: Таблиця функціональної паритетності

Виклики спотового ринку

CLOB домінують у Perp (92,63%), але мають лише 12,4% споту — це виявляє обмеження архітектури у конкуренції з ліквідністю AMM.

Чому AMM домінують у споті?

- Бутстрепінг ліквідності: активне управління пулом ордерів потребує більше капіталу й експертизи, ніж пасивне LP у AMM.

- UX-труднощі: розміщення ордеру складніше за swap, додаткові витрати на газ.

- Фрагментація: відсутність спільних книг розділяє ліквідність.

- Маркет-мейкери фокусуються на основних парах, long-tail активи майже не торгуються.

Це створює замкнене коло: роздріб обирає AMM через простоту, а маркет-мейкери — деривативи.

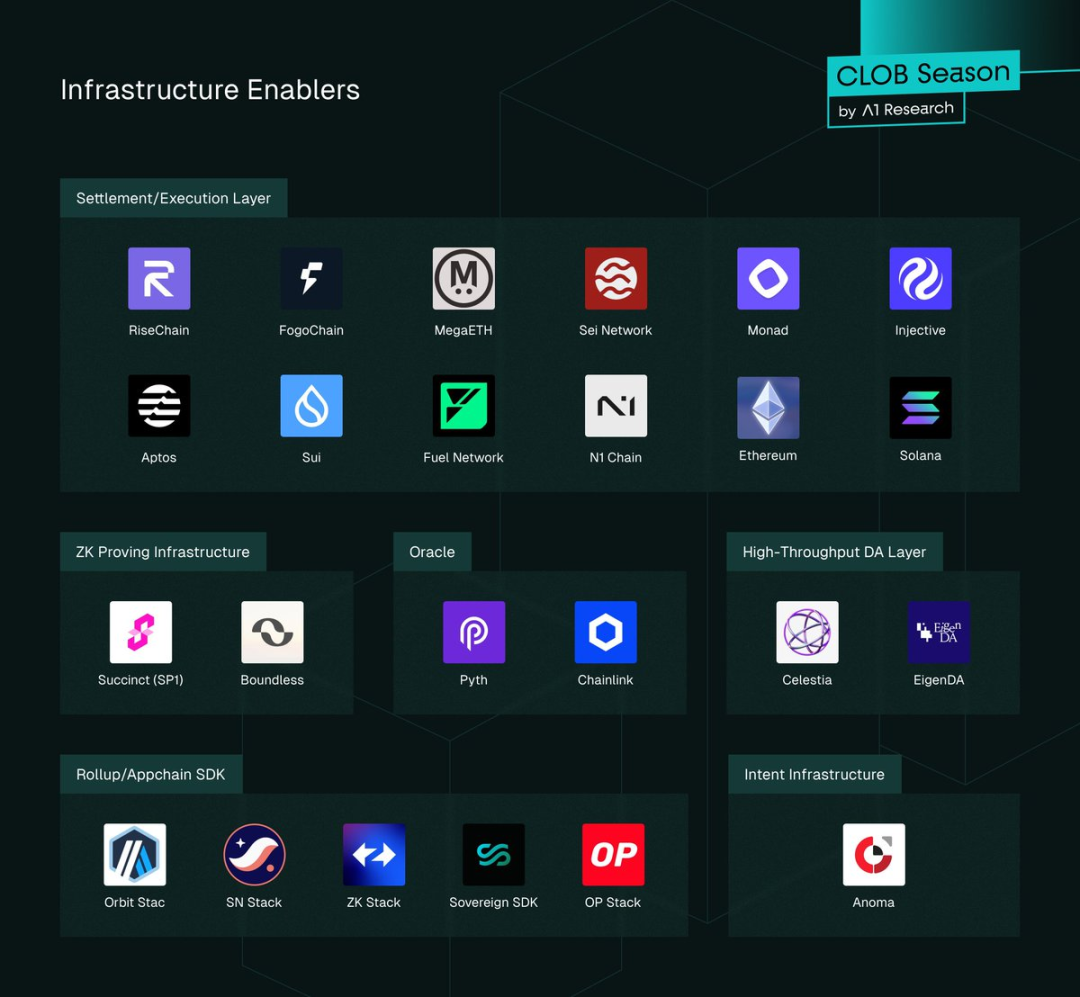

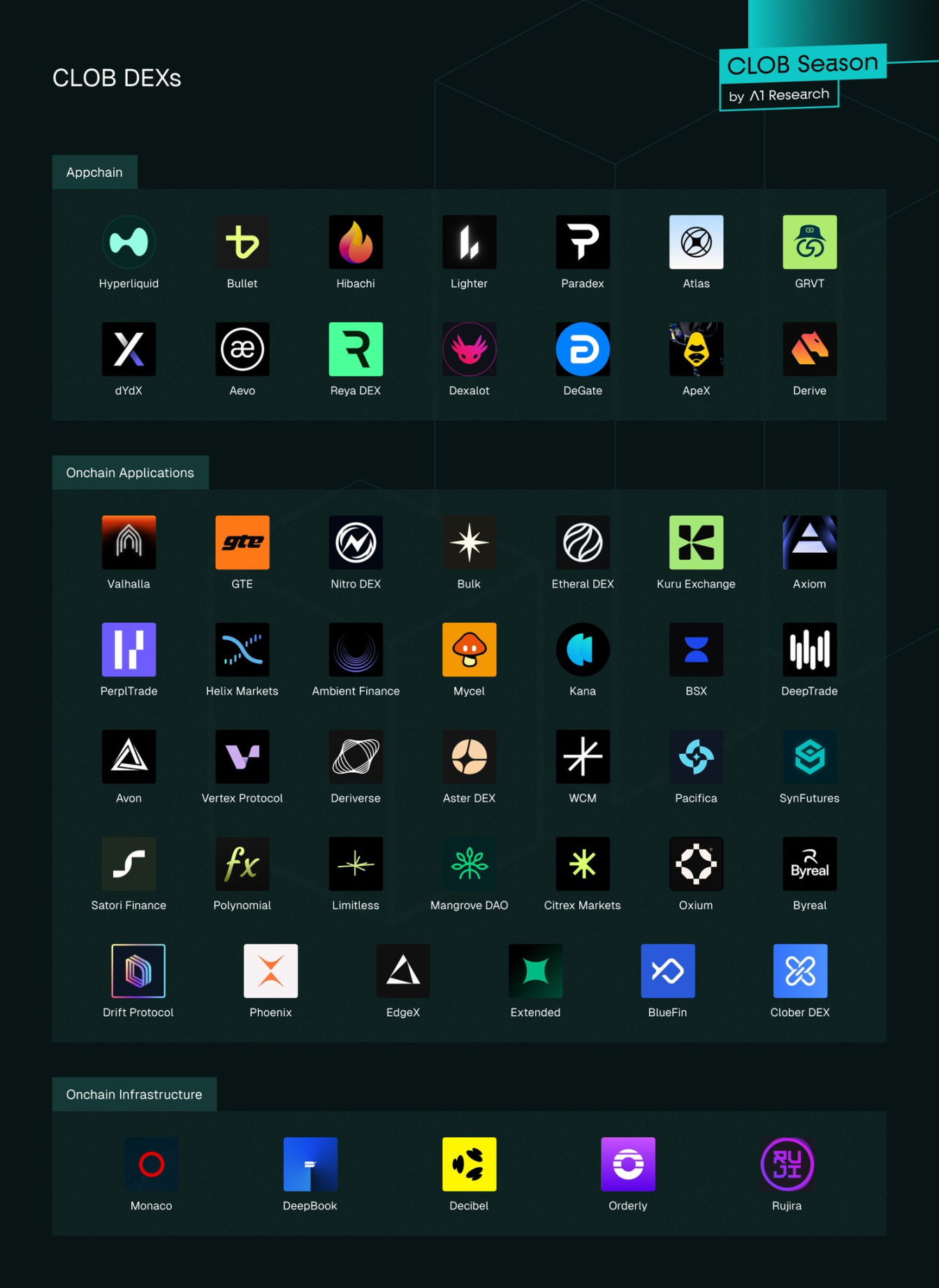

Карта екосистеми

Рис. 10: Інфраструктурні постачальники CLOB

Інфраструктурні рівні

Застосування DA (Data Availability) серед топових CLOB:

- Lighter: Ethereum DA

- ADEN: Orderly Network DA

- Інші: DA базового chain (Hyperliquid/Layer1, Drift/Solana, Aster/BNB Chain)

ZK-інфраструктура:

- Lighter: ZK Rollup Layer2, рекурсивні SNARK для пакетної валідації доказів.

- EdgeX: StarkEX ZK-докази для off-chain матчінгу, баланс швидкості та безпеки.

- Paradex: SN stack і Starknet SHARP, Cairo для zero-knowledge приватності та верифікації.

- Не-ZK: Hyperliquid (custom consensus), Drift (Solana native), ADEN (Orderly Network), dYdX v4 (Cosmos SDK), Aster (BNB Chain), BlueFin (Sui), Injective (Cosmos SDK).

Моделі спільної ліквідності:

- ADEN: повністю спільна ліквідність через Orderly Network.

- Injective: спільна книга на рівні протоколу для екосистеми.

- BlueFin: Sui DeepBook протокол для спільної ліквідності.

- Незалежні книги: Hyperliquid, Lighter, EdgeX, Aster, Drift, Paradex, dYdX v4.

Оракули: Chainlink і Pyth для низьколатентних ринкових даних; більшість використовує PythLazer для оновлення цін менш ніж за секунду.

Кросчейн-маршрутизація:

- IBC для dYdX v4 та Injective (Cosmos margin trading).

- LayerZero/Wormhole для EdgeX, ADEN (Orderly Network) — маршрутизація активів/ордерів.

- Hyperlane для Paradex та інших — багатоланцюгове повідомлення.

Справжній атомарний мультиплатформний кліринг ще у розробці.

Appchains та універсальна інтеграція:

Layer1 appchains: Hyperliquid (HyperBFT Layer1), Injective (Cosmos SDK Layer1) — для продуктивності та контролю.

Layer2/Layer3 appchains: Lighter (custom ZK Layer2), EdgeX (StarkEX Layer2) — для ефективної валідації.

Універсальний Layer1: Sui (DeepBook), Sei (optimized for exchanges), Monad (EVM-паралелізація).

Мета — вузькі спреди й швидка фіналізація. У наступних матеріалах розглядатимуться дизайн-компроміси та високопродуктивні CLOB у компонуємих середовищах.

Лідери, аутсайдери, переможці та ті, хто програє

Поточні лідери

Власний Layer1 Hyperliquid забезпечує виконання ордерів менш ніж за секунду й глибокі книги, перетворюючи технічну перевагу на рекордні обсяги та комісії — у 2025 році конкурентів немає.

Нові переможці

- EdgeX: StarkEX-гибридний матчінг, швидка торгівля й листинг токенів.

- Lighter: власний ZK L2, верифіковане виконання, нульова комісія для роздробу, стабільне зростання користувачів і OI.

- Paradex: ZK L2 з диверсифікованими доходами (PFOF, депозитний дохід, vault-комісії, спреди money market).

- Aster: високі комісії, але швидке зростання за рахунок стимулів, інфлюенсерів, підтримки CZ та швидкого листингу.

- Orderly Network: no-code запуск Perpetual DEX для ADEN, уніфікована книга для швидкого зростання ліквідності та користувачів.

Ключові гравці для спостереження

- Bullet: Solana ZK rollup appchain, orderbook у стилі Hyperliquid для масштабованих, низьколатентних perp.

- Monaco: інфраструктура на Sei, permissionless, низьколатентний CLOB, фокус на компонуємість і виконання з мікросекундною затримкою.

Стратегічні аутсайдери

- Legacy appchains (наприклад, dYdX v4) стикаються з тиском: $7,34 млрд обсягу, лише $221 млн OI (1,22%), що свідчить про слабку інституційну довіру. Лістинг через governance гальмує експансію; високий збір комісій (1,28%) свідчить про лояльну базу, але життєздатність під питанням через нульову комісію конкурентів.

- Недиверсифіковані платформи: BlueFin ($4,4 млрд) і Injective ($3,05 млрд) мають потужну інфраструктуру, але бракує ринкового бар’єру. Масового впровадження не досягли; у міру дозрівання ринку можуть знайти нішу або опинитися під тиском лідерів і спеціалістів.

- Випуск appchain ускладнюється, оскільки Layer1-блокчейни загального призначення вдосконалюються; бриджинг додає етапи онбордингу, натомість нативний деплой їх уникає. Sui, Solana, BNB Chain вже конкурують у продуктивності й ліквідності, виправдати випуск appchain дедалі складніше. Лише справжні технічні прориви чи зріла кросчейн-інфраструктура можуть змінити тренд.

Стратегії перемоги

- Вузькі спреди, низька й прогнозована затримка

- Спільна ліквідність для різних фронтендів

- White-label рішення для ліквідності — швидке масштабування

- Чесна, ризик-орієнтована структура комісій для маркет-мейкерів

- MEV-aware матчінг для обмеження хижацьких стратегій

Критично важлива продуктивність. Вузькі спреди та виконання менш ніж за секунду забезпечують обсяги та утримують маркет-мейкерів, як бачимо на Hyperliquid. Моделі спільної ліквідності (Injective, Sui) підвищують ефективність ціноутворення у порівнянні з ізольованими пулами. White-label рішення (Orderly Network) дозволяють фронтендам фокусуватись на UX, централізуючи бекенд-матчінг. Нульова комісія, як у Lighter, руйнує усталені моделі та сприяє швидкому зростанню, проте довгострокова життєздатність залежить від монетизації. MEV-митигування (Injective batch-аукціони) зменшує токсичні потоки, але потребує постійного вдосконалення.

Неуспішні підходи та ризики

- Повільне, дороге виконання на Layer1

- Складний онбординг порівняно з простотою AMM

- Централізовані сортери — ризик довіри/шахрайства

- Надмірні ребейти — маніпулятивна ліквідність

- Governance уповільнює лістинг активів

- Концентрація ліквідності — системний ризик збоїв

dYdX показує, що торгівля переходить на швидші й дешевші архітектури. Більшість CLOB відстають від AMM в онбордингу; централізовані сортери створюють точку ризику. Складності інсентив-дизайну — зловживання відміною ордерів і спекуляцією. Governance-лістинг повільніший за реальний час у AMM, що обмежує різноманіття long-tail активів. Концентрація ліквідності підсилює ризик збоїв; потрібна глибока, мультиплатформна ліквідність.

Прогноз структури ринку

- Консолідація до 3–5 хабів ліквідності

- Інтегрована ліквідність у гаманцях/додатках

- Модульні архітектури — розділення виконання/клірингу

- Зрілі Layer1 CLOB платформи

- Фокус на комплаєнсі інфра-нод

- Гібридний матчінг для швидкості/справедливості

- Розширення спот-ринку понад 11% частки

Консолідація сприяє провідним DEX, а спеціалісти — приватності, нішевим активам чи комплаєнсу. Лідерство залежить від якості виконання та здатності залучати/утримувати маркет-мейкерів через глибоку ліквідність. Глибші ліквідні пулу приваблюють маркет-мейкерів і стимулюють зростання. Подальше нарощування ліквідності залежатиме від інтеграції з гаманцями/додатками. ZK-інфраструктура та DA-рішення дозволять модульні конструкції, розділяючи виконання/кліринг для швидкості, приватності й стійкості. Layer1-блокчейни загального призначення (Monad, Sei, Aptos, Sui, MegaETH, Rise, Fogo) стають топ-платформами CLOB. Фокус комплаєнсу зміститься на сортерів/білдерів; ймовірні гібридне permissioning та аудит-треки. Матчінг поєднає безперервні книги з batch-аукціонами чи двома стрімами (Injective, dYdX v4). CLOB розширять спот через інфраструктуру спільної ліквідності, інтеграцію гаманців і торгівлю без gas. Спот-ринок у 2–4 рази більший за деривативи; завоювання частки зростить адресований ринок із $26,4 млрд до понад $200 млрд. Ончейн-CLOB мають значний потенціал відібрати спот у AMM через спільну ліквідність, маршрутизацію через гаманці, Layer2-оптимізацію витрат і blue-chip інцентиви. AMM домінують у long-tail активах, але CLOB можуть збільшити доходи зростанням основних пар.

Висновки

Децентралізовані біржі перейшли в нову фазу: провідні CLOB DEX демонструють місячні обсяги в сотнях мільярдів і швидкість виконання, що дорівнює CEX. Жорстка конкуренція формує стратегічні рішення, які визначають майбутнє галузі. Моделі нульових комісій змінюють ціноутворення, змушуючи гравців або знижувати ставки, або доводити премію. Архітектурні переваги змінюються, оскільки монолітні Layer1 блокчейни забезпечують аналогічну продуктивність і компонуємість. Розрив у спотовому сегменті залишається ключовим викликом. У процесі концентрації ліквідності ринок може консолідуватися навколо кількох лідерів, а розподіл і утримання стають такими ж важливими, як технічна досконалість. Звіт встановлює бенчмарки для моніторингу конкуренції; наступні матеріали розглянуть архітектуру CLOB, економіку модульної інфраструктури та стратегії розширення спот-ринку.

Заява:

- Матеріал повторно опубліковано з ForesightNews й належить A1 Research. З питань републікації звертайтесь до Gate Learn.

- Відмова від відповідальності: думки автора належать йому особисто й не є інвестиційною порадою.

- Інші мовні версії перекладено Gate Learn. Заборонено копіювати, поширювати чи плагіатити перекладені статті без належного посилання на Gate.

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?