Детальне дослідження: Подальші перспективи — коли Федеральна резервна система припинить політику кількісного згортання та як це може вплинути на криптовалютний ринок?

Вступ

У грудні 2024 року загальна сума активів Федеральної резервної системи США скоротилася приблизно до 6,8 трлн доларів, наблизившись до запланованого рівня кількісного скорочення (QT). У міру того, як ФРС наближається до фінального етапу QT і потенційно розглядає переход до кількісного пом’якшення (QE), постає питання: які наслідки такі зміни можуть мати для криптовалютного ринку? Ця стаття системно аналізує три аспекти: уроки з минулих циклів QT і QE, чотири основні фактори, що визначають політику ФРС, і взаємозв’язок між рішеннями ФРС та капіталізацією крипторинку.

1. Кризи ліквідності та «необмежене QE»: уроки з минулих раундів QT і QE

1.1 Криза ліквідності на ринку репо у 2019 році

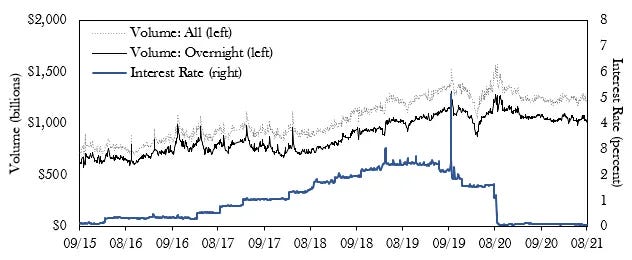

Федеральна резервна система почала піднімати ставки у грудні 2015 року, а в жовтні 2017 року стартувала програма QT. Втім, вже до середини 2019 року з’явилися ознаки ризиків ліквідності, і у липні 2019 року ФРС знизила ставку вперше з 2008 року. Це не зупинило різкий ріст попиту на овернайт-репо у вересні 2019 року – ставка овернайт-репо перевищила верхню межу цільового діапазону основної ставки ФРС.

Для нейтралізації турбулентності ФРС застосувала такі заходи: 1) відновила купівлю казначейських облігацій, 2) підвищила частоту й обсяги овернайт та термінових операцій репо, 3) двічі поспіль знизила ставку (у вересні та жовтні 2019 року). Ці дії фактично завершили QT і призвели до повернення QE.

Ставка овернайт-репо у вересні 2019 року перевищила верхню межу цільової ставки

ФРС перезапустила інструмент репо після кризи ліквідності у вересні 2019 року

Зниження ставки ФРС у липні 2019 року не дозволило уникнути кризи ліквідності на ринку репо, що згодом призвело до критики політичних обмежень і поставило під питання незалежність ФРС. Також стало очевидно, що у рамках Ample Reserve Framework зв’язок між ключовими процентними ставками і резервами послабився. Тому для оцінки ринкової ситуації та ризиків надмірного затягування ФРС необхідно орієнтуватися на кілька факторів.

1.2 «Необмежене QE» у 2020 році

Пандемія COVID-19 на початку 2020 року спричинила серйозні економічні потрясіння – різке падіння зайнятості та споживання. Для мінімізації ризиків ФРС знизила ставку до нуля, запустила нову програму QE без обмеження обсягів – викуповуючи казначейські облігації США і цінні папери з іпотечним забезпеченням (MBS), а також застосовала різні інструменти підтримки ліквідності для стабілізації ринків.

Однак такі заходи призвели до додаткових ризиків, зокрема втрати гнучкості монетарної політики, надмірно роздутого ринку нерухомості та посилення інфляційного тиску, що змусило ФРС перейти до більш жорсткої політики.

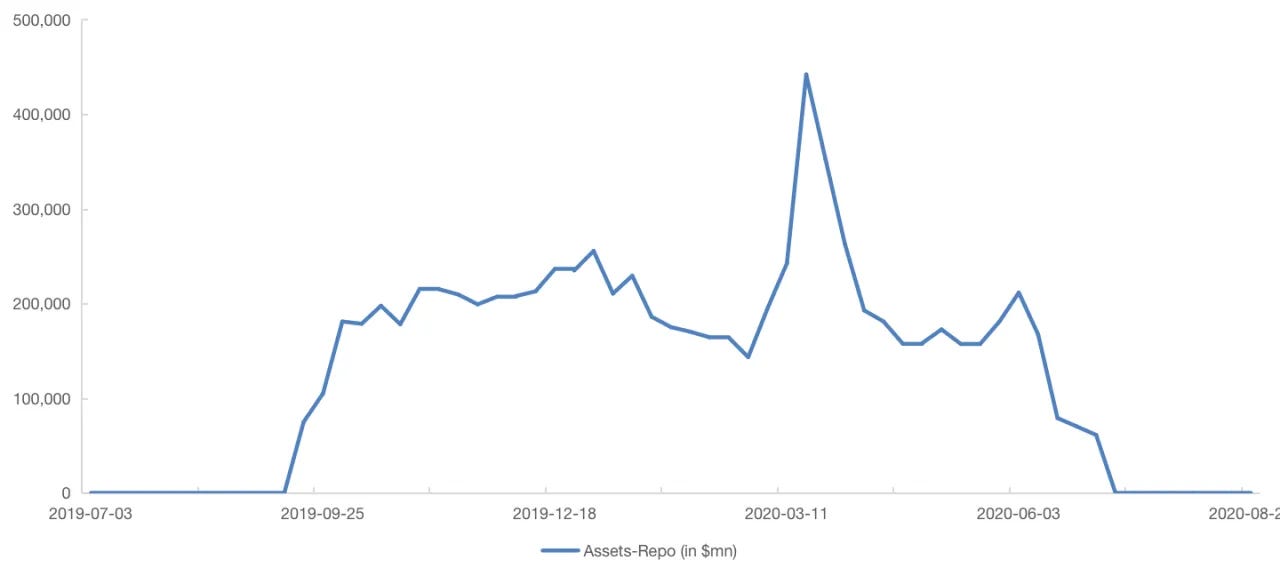

Баланс ФРС стрімко зріс, приріст перевищив початковий рівень активів

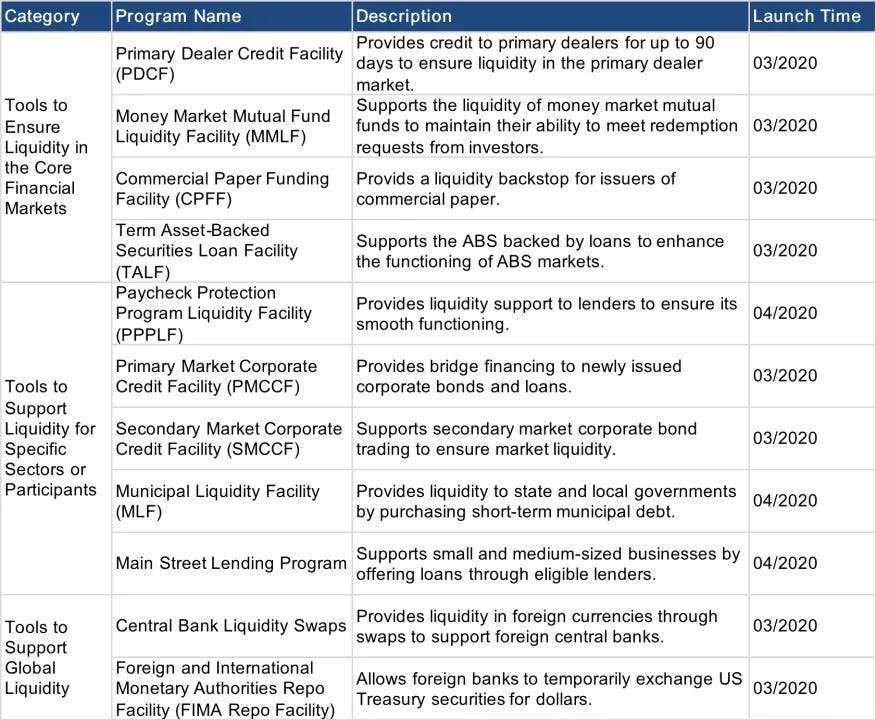

Перелік інструментів підтримки ліквідності після пандемії

1.3 Відкладене закінчення QT та бездумний старт QE: аналіз практики

Криза ліквідності 2019 року продемонструвала відставання ФРС у визначенні моменту завершення QT, а реакція на пандемію у 2020 році засвідчила схильність до дій відповідно до поточного стану, а не прогнозування. Від старту поточного циклу QT у червні 2022 року ФРС діє послідовно, контролює ризики та підтримує достатній рівень резервів, уникаючи різких ринкових коливань, спричинених невиваженими рішеннями. У такій попереджувальній моделі ФРС більше уваги приділяє управлінню очікуваннями і тестує ринок через низку мікрооперацій.

Головна ціль QT — скорочення надлишкових активів і ліквідності, накопичених під час QE, та контроль знижень ставок для корекції кривої прибутковості. Представники ФРС, зокрема Powell, Williams і Logan, підкреслюють незалежність процесів зниження ставок та QT. Підтримуючи курс на наближення до нейтральних ставок і використовуючи QT, ФРС прагне до гнучкості монетарної політики та створення резерву для майбутніх рішень.

2. Чотири ключові фактори, що сигналізують про завершення QT

Важливо оцінювати можливі дії ФРС щодо зупинки QT або старту QE на основі чотирьох факторів: ON RRP, BTFP, спред SOFR-IORB і співвідношення резервів до активів банків.

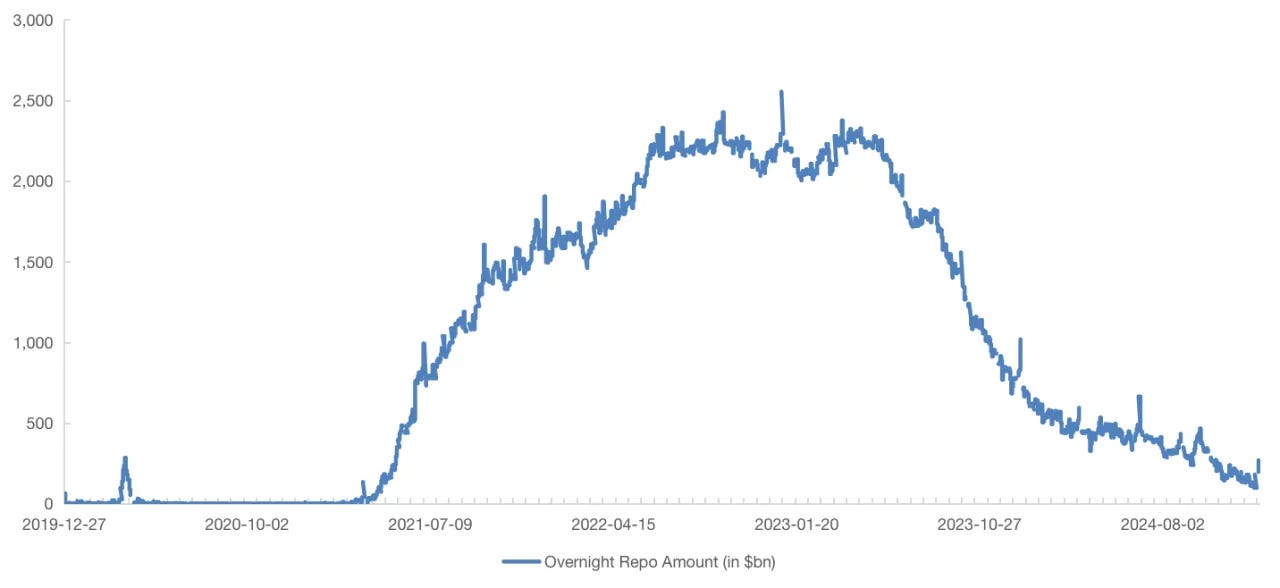

2.1 Овернайт-реверсивні репо-угоди (ON RRP)

Механізм ON RRP є важливою складовою пасивів ФРС. Головними учасниками є первинні дилери, фонди грошового ринку, банки, Federal Home Loan Banks і державні агентства, такі як Fannie Mae та Freddie Mac. Провідна роль належить фондам грошового ринку. Коли ці небанківські організації мають надлишкову ліквідність, але обмежені можливості для інвестування, вони звертаються до ФРС для отримання стабільної, хоч і низької ставки реверсивного репо. Але з середини 2023 року такі установи поступово виводять депозити для купівлі казначейських облігацій США, що призводить до стабільного скорочення залишків ON RRP.

Після повного вичерпання ON RRP продовження QT напряму скорочуватиме резерви. ФРС, ймовірно, призупинить або сповільнить QT, якщо резерви наблизяться до рівня, що трохи перевищує поріг «ample reserves». Зараз залишки ON RRP скоротилися до приблизно 268,7 млрд доларів, що на майже 90% менше за піковий рівень у грудні 2022 року. З огляду на поточну тенденцію до зниження, можна передбачити, що ФРС вже обговорює припинення QT або навіть помірне QE.

ON RRP наближається до мінімуму

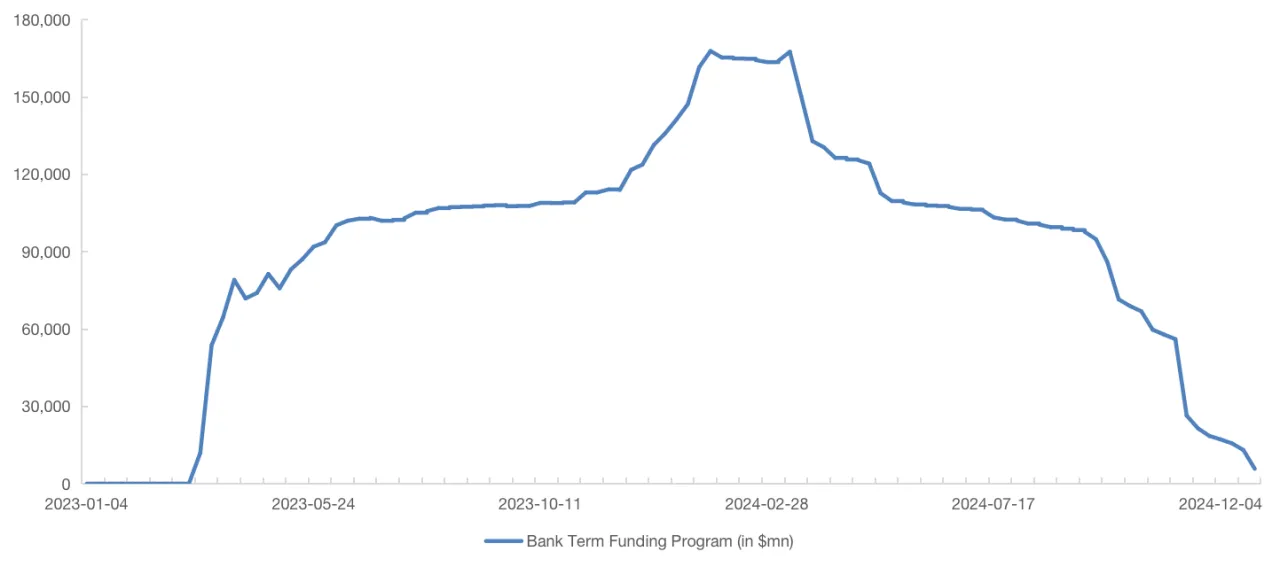

2.2 Програма термінового фінансування банків (BTFP)

Bank Term Funding Program (BTFP) була запущена ФРС у березні 2023 року для протидії ризикам, пов'язаним із регіональними, малими та середніми банками, і передбачала однорічні кредити. Оскільки прибутковість резервів і облігацій була вища за ставку BTFP, банки отримали арбітражні можливості. Програма має завершитися у березні 2024 року, і її скорочення стимулює темп скорочення активів ФРС. Після завершення BTFP банки втратять доступ до дешевих коштів, що може сповільнити QT.

Якщо тиск на ліквідність зросте, ФРС навряд чи одразу повернеться до QE у поточних умовах високої інфляції. Замість цього вона може поновити BTFP або запровадити аналогічні програми для помірного QE.

BTFP скоротилася до 5,78 млрд доларів у грудні 2024 року

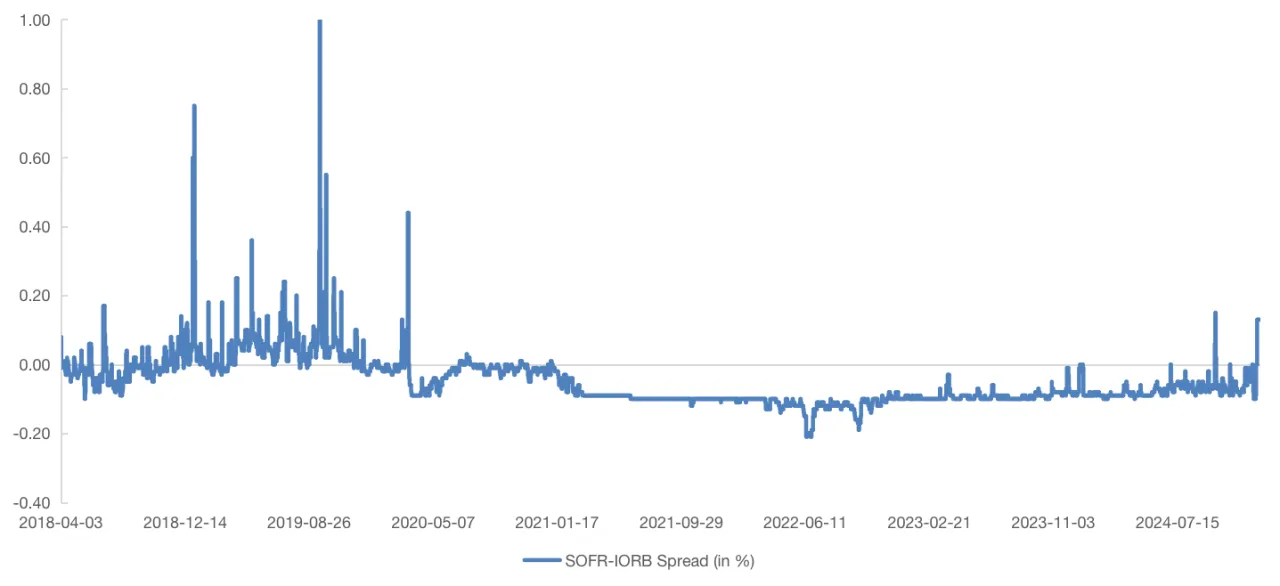

2.3 Спред SOFR-IORB

Коливання ринкових ставок прямо відображають ступінь адекватності резервів. При дефіциті резервів банки підвищують обережність у управлінні ліквідністю, що стимулює зростання ставок грошового ринку. Ставка Secured Overnight Financing Rate (SOFR), заснована на угодах овернайт-репо під заставу казначейських облігацій США, особливо чутлива до дефіциту ліквідності. Історично суттєві коливання спреду між SOFR і ставкою на резервні баланси (IORB) у 2019 році свідчили про строкову нестачу ліквідності.

Від 2021 року спред SOFR-IORB тримався на рівні близько -0,1%. З четвертого кварталу 2023 року спостерігається повторюване зростання, що досягло +0,15% у жовтні і +0,13% у грудні 2024 року. Це може означати недостатню кількість резервів у банківській системі США, особливо з урахуванням завершення BTFP і зниження її впливу на ліквідність казначейських облігацій. Виявлена волатильність спреду SOFR-IORB все більше пов’язана з внутрішньою ліквідністю і залишками резервів у банківській системі.

Спред SOFR-IORB суттєво зріс торік, кількаразово пробиваючи нові рівні

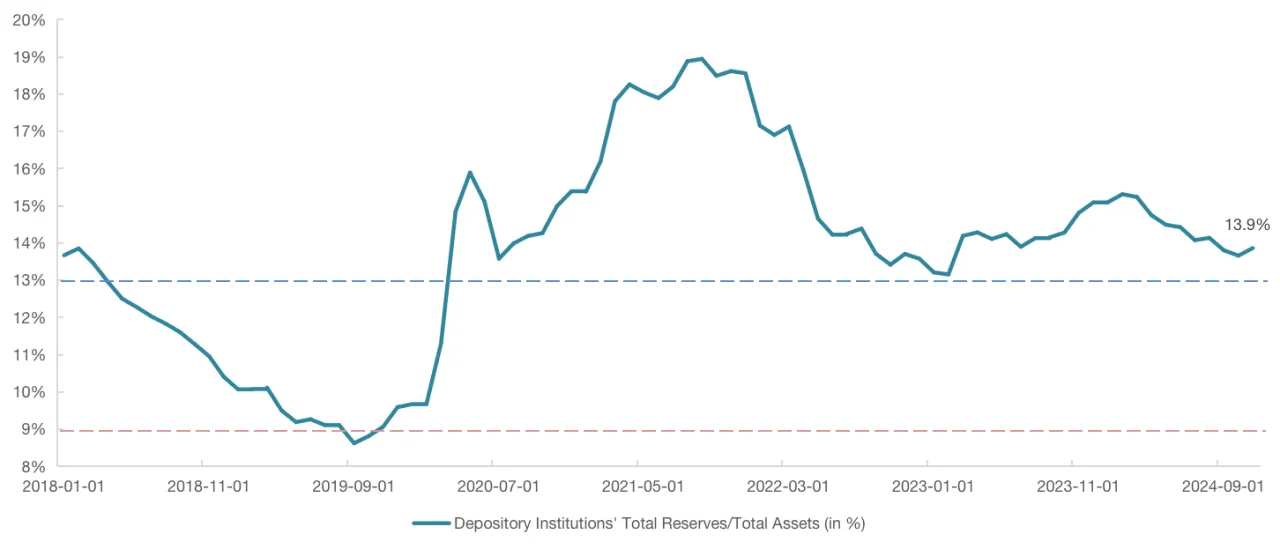

2.4 Рівні достатності резервів

Рівень достатності резервів — ключовий орієнтир для рішення ФРС щодо зупинки QT. Якщо ФРС вирішить припинити QT або частково збільшити баланс, вона зможе підтримати режим «ample reserves» для компенсації тиску емітованих облігацій у I кварталі 2025 року. За інформацією голови ФРС Нью-Йорка, крива попиту на резерви є нелінійною, а достатність можна оцінювати як співвідношення загальних резервів до суми банківських активів. Межа між «abundant reserves» і «ample reserves» — 12%-13%, а між «ample reserves» і «scarcity» — 8%-10%.

З графіка видно, що у березні 2019 року, коли ФРС уповільнила QT, співвідношення резервів до активів було близько 9,5%, а у вересні 2019 року — мінімальне. Від старту нинішнього циклу QT у червні 2022 року співвідношення трималося у межах 13%-15%, а з початку 2024 року знижується. Якщо ФРС зупинить QT при наближенні резервів до порогу «ample reserves», наступним ключовим індикатором стане, чи впаде співвідношення нижче 13%, а можливо й 12%.

Співвідношення резервів до активів у межах 13%-15% від 06/2022, останнім часом знижується

2.5 Підсумок

Узагальнений аналіз ON RRP, BTFP, спреду SOFR-IORB та відношення резервів до активів свідчить: буфери впливу QT, а саме ON RRP і BTFP, значно скоротилися. Подальше QT скоротить резерви та наблизить відношення резервів до активів до порогу 12%-13%. Зниження резервів стимулюватиме зростання ринкових ставок, збільшуватиме спред SOFR-IORB і підсилить ймовірність припинення QT чи плавного старту QE з боку ФРС. Загальна макроекономічна ситуація поступово наближається до сценарію, де зупинка QT і запуск QE стають все більш імовірними.

Для визначення критичного моменту щодо припинення QT або початку QE слід постійно моніторити відношення резервів до активів та динаміку спреду SOFR-IORB. Якщо спред SOFR-IORB зростатиме навіть у режимі «ample reserves», це може бути сигналом термінової необхідності коригування. З урахуванням затримки ефекту політичних рішень (наприклад, криза ліквідності через 6 місяців після уповільнення QT у березні 2019 року мала лише частковий ефект), з точки зору обережності реалістичний сценарій — початок дискусій ФРС у січні, публікація дорожньої карти припинення QT у березні, а запровадження змін — у період травень-липень.

3. Вплив змін політики QT/QE ФРС на криптовалютний ринок

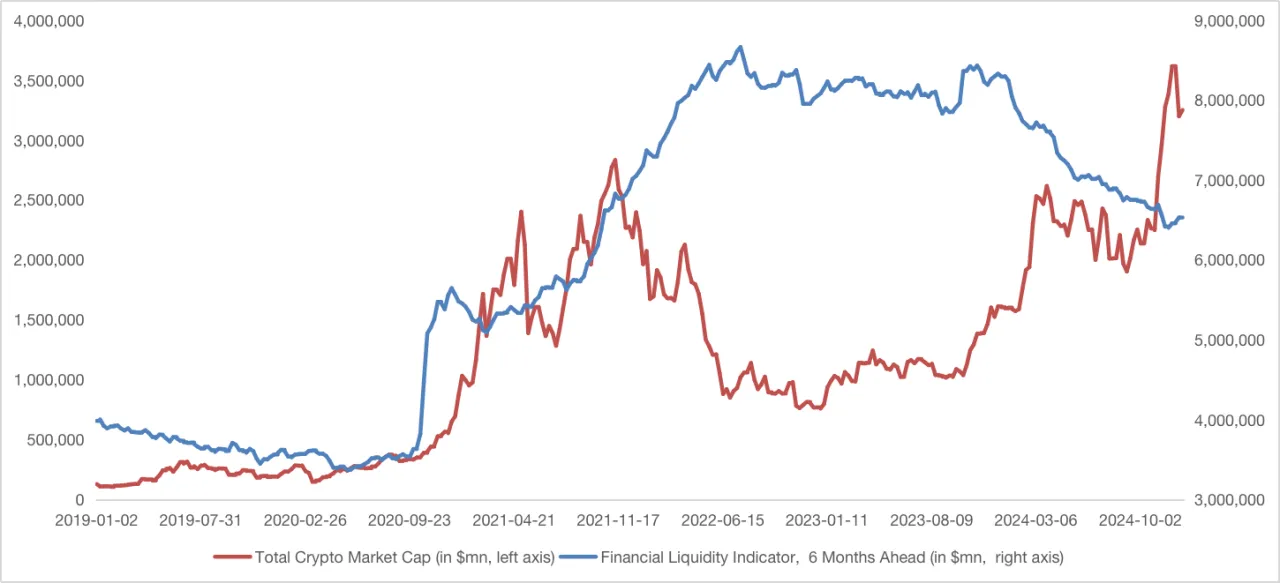

3.1 Індикатор фінансової ліквідності: барометр впливу ФРС на ринок

Вплив ФРС на ліквідність фінансової системи формується з трьох джерел: цінних паперів/кредитів на балансі, рахунку Treasury General Account (TGA), та механізму ON RRP. Оскільки зростання TGA чи ON RRP означає вилучення ліквідності, а спад — її ін’єкцію, показник «пасиви ФРС — TGA — ON RRP» слугує індикатором ліквідності фінансової системи США. Цей індикатор чітко корелює з резервами банків.

3.2 Індикатор фінансової ліквідності та загальна капіталізація крипторинку

Порівняння індикатора ліквідності (з лагом на 6 місяців) із загальною ринковою капіталізацією криптовалют показує виражену кореляцію від старту QE у 2020 році до кінця 2021 року, після чого спостерігається відчутне розходження.

З одного боку, на динаміку крипторинку впливають не лише макроекономічні чинники, а й внутрішні особливості — технологічний розвиток, нові застосування, а також халвінг Bitcoin, що посилює імпульс зростання. З іншого боку, у 2022 році галузь зіткнулася з кризами DeFi, банкрутством Terra й FTX, арештами розробників Tornado Cash, падінням цін на ASIC-майнери — все це спричинило зниження капіталізації.

З 2024 року політичні чинники та запуск ETF для криптовалют стабілізували і підняли загальну капіталізацію ринку. Хоча ФРС рухається шляхом QT, стійкість економіки США та очікуваний вектор монетарної політики частково нівелюють ризики скорочення резервів.

3.3 Висновки з індикатора фінансової ліквідності й капіталізації крипторинку

Взаємозв’язок між індикатором фінансової ліквідності та загальною ринковою капіталізацією дає змогу виокремити кілька ключових підсумків:

1. Відкладена реакція криптовалют на QE:

Після запуску QE у 2020 році ринок криптовалют перейшов у фазу зростання лише у другому півріччі — з лагом понад 6 місяців. Причина — час, потрібний для проникнення ліквідності на тоді ще невеликий ринок, а також ефект інновацій (DeFi Summer). У майбутньому із розвитком інфраструктури та фінансових каналів у криптоекосистему ринок реагуватиме на ліквідність QE оперативніше, і часовий лаг істотно скоротиться.

2. Вплив очікувань щодо політики:

Відтермінована реакція ФРС на реальний попит зумовила посилення ролі управління ринковими очікуваннями. Наприклад, після заяви Пауелла у грудні ринкова капіталізація криптовалют різко впала, хоча ФРС вже зменшила темпи QT. У перспективі зміни очікувань щодо QT/QE матимуть миттєвий і виражений вплив на крипторинок, навіть якщо додаткова ліквідність не надходить у сектор відразу (передусім альткоїни).

3. Зміни ринкових настроїв і апетиту до ризику:

Головний чинник розходження трендів крипторинку і резервів у 2023 році — зростання апетиту до ризику. На фоні світового економічного відновлення попит на ризикові активи (криптовалюти, акції) зберігається навіть при скороченні резервів. Водночас варто враховувати вплив майбутніх змін американських економічних показників на криптотренди. Якщо ймовірність «жорсткого приземлення» в США зросте, крипторинок може потрапити під тиск негативних факторів, навіть за умов зростання резервів чи переходу ФРС до QE.

4. Підсумки

Зрештою, чи зупинить ФРС QT і перейде до помірного QE, залежить від достатності резервів і ринкового попиту на ліквідність. Постійний моніторинг цих індикаторів дозволяє прогнозувати траєкторію політики ФРС. В умовах зниження резервів і розширення спреду SOFR-IORB ФРС вже може розглядати припинення QT або навіть обмежений запуск QE.

У порівнянні з минулим періодом крипторинок сьогодні набагато більше пов’язаний з інституційними каналами за допомогою ETF, стейблкоїнів і розмаїття RWA-продуктів. Це означає, що політичні зміни ФРС стимулюватимуть оперативніші та масштабніші реакції крипторинку. Водночас, оскільки ринок не повністю корелює з ліквідністю фінансової системи США, слід враховувати економічні звіти та невизначеність майбутньої фіскальної політики. Усі ці чинники формують ринкову динаміку і відкривають можливості нових проривів у періоди волатильності.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate, який фокусується на інвестиціях у децентралізовану інфраструктуру, проміжне програмне забезпечення та додатки, що здатні трансформувати світ у еру Web 3.0. Співпрацюючи з провідними експертами галузі на всіх континентах, Gate Ventures підтримує амбітні команди й стартапи, які мають ідеї та компетенції для масштабної трансформації соціальних і фінансових взаємодій.

Вебсайт: https://ventures.gate.io/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@ gate_ventures

Поділіться

Контент

Пов’язані статті

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Тижневий криптовалютний огляд Gate Ventures (15 вересня 2025 року)

Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)