Фонди, які здійснюють шортинг MicroStrategy, спрямовують свою увагу на компанії, що використовують Ethereum у корпоративних казначейських операціях

О 13:47 (UTC) 8 жовтня—о 8:47 у Нью-Йорку—Kerrisdale Capital, одна з найвідоміших компаній, що спеціалізується на шорт-продажах, публічно повідомила на платформі X (колишній Twitter), що відкрила коротку позицію по акціях BitMine (BMNR), Ethereum-скарбничкової компанії. Kerrisdale уточнила, що її ведмежа позиція стосується не самого Ethereum, а моделі скарбничкової компанії, яка, на її думку, більше не виправдовує премію в ціні акцій BitMine над чистою вартістю активів. Компанія очікує, що BMNR повернеться до паритету або навіть торгуватиметься зі знижкою.

Це далеко не перша атака Kerrisdale Capital на криптовалютні акції. У середині 2024 року компанія шортувала акції майнера Bitcoin Riot і MicroStrategy (тепер Strategy). Обидві акції різко впали після цієї новини, але цього разу BMNR не зазнала негайного обвалу; нічне падіння було співмірним із загальним рухом ринку. Втім, до закриття 10 жовтня (UTC) ціна BMNR знизилася на понад 10%, завершивши торги на рівні 52,47 долара США проти 60 доларів США 8 жовтня.

У короткому звіті Kerrisdale наведено шість ключових причин для відкриття короткої позиції по BitMine. На відміну від попередніх шортів по Riot і Strategy, які хеджувалися довгими позиціями по Bitcoin, прямий шорт Kerrisdale по BMNR підкреслює її глибокий скептицизм щодо перспектив BitMine.

Від «Flywheel» до «Death Spiral»

Ведмежий кейс Kerrisdale щодо BitMine базується на шести основних тезах:

- Значне розмивання частки Ethereum на акцію: BMNR випустила понад 240 мільйонів акцій через ATM-розміщення лише за три місяці, залучивши понад 10 мільярдів доларів США—у середньому 170 мільйонів доларів щодня, що різко зменшило кількість ETH на акцію;

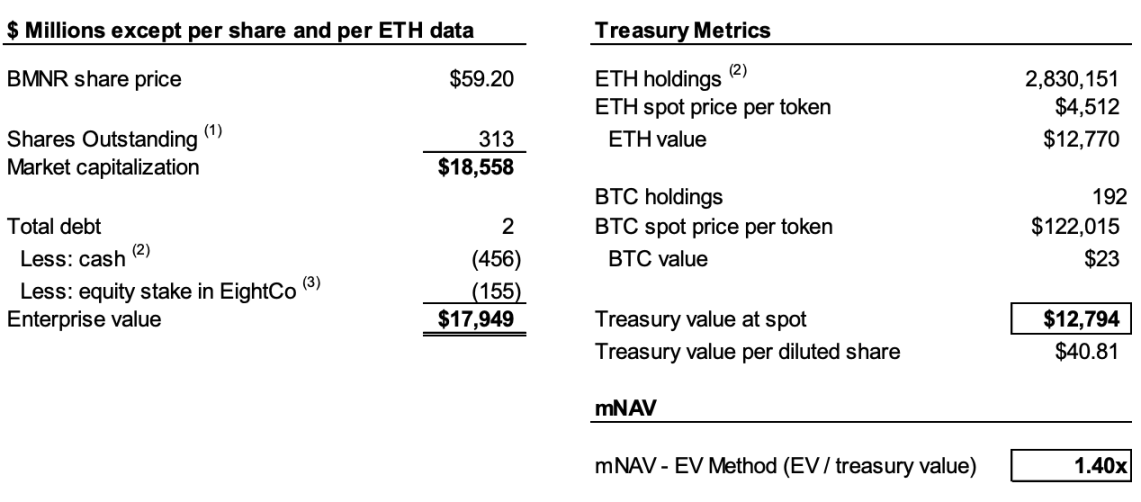

- Стійке падіння mNAV: Премія ринкової капіталізації BMNR до чистої вартості криптоактивів (mNAV) знизилася з 2,0x у серпні до 1,4x, і тенденція продовжує погіршуватись;

- Фінансове структурування приховує виведення коштів: «Преміальне» фінансування на 365 мільйонів доларів США фактично було значною знижкою, оскільки варанти суттєво розмивають звичайний акціонерний капітал;

- Непрозорість розкриття інформації: З 25 серпня компанія перестала звітувати про NAV на акцію та загальну кількість акцій, унеможлививши для інвесторів оцінку зростання ETH на акцію;

- Посилення конкуренції: 154 американські компанії планують залучити майже 100 мільярдів доларів США для криптовалютних скарбничкових стратегій, а нові ETF ще більше знизять премію дефіциту структур DAT;

- Злам моделі Strategy: Премія mNAV для Strategy (раніше MicroStrategy), першого DAT, впала з 2,5x до 1,4x, що похитнуло довіру ринку до цієї моделі.

Щоб зрозуміти концепцію шорту, потрібно знати, як працюють компанії DAT. Звіт Kerrisdale резюмує: випуск акцій із премією до балансової вартості токенів → залучення коштів → купівля додаткових токенів → збільшення кількості токенів на акцію → підтримка премії → новий випуск акцій, запускаючи самопідсилюючий цикл.

Наприклад, якщо компанія A має 1 мільярд доларів у Bitcoin і 100 мільйонів акцій в обігу, вона може випустити нові акції вище 10 доларів, адже інвестори очікують, що залучені кошти буде використано для купівлі додаткового Bitcoin, піднімаючи кількість Bitcoin на акцію і, відповідно, ціну акції—це стимулює купівлі з премією. Після емісії компанія A купує більше Bitcoin, підвищуючи й кількість на акцію, і ціну. Цикл можна повторювати для подальшого зростання акцій.

Проте для такого flywheel необхідні дві умови: по-перше, mNAV має торгуватися з премією чи існувати реалістичне очікування майбутньої премії; по-друге, премія і її темп мають зберігатися. Якщо темп премії падає до нуля чи стає негативним, інвестори просто купуватимуть базові криптоактиви напряму.

Сукупність сильного розмивання, стійкого падіння mNAV і непрозорості розкриття пояснює ведмежу позицію Kerrisdale. За її аналізом, BitMine до 6 жовтня випустила понад 240 мільйонів акцій, збільшивши загальну кількість до 311,7 мільйона. Хоч BitMine підняла ETH на акцію з 2,7 ETH на тисячу акцій до 7 ETH на тисячу акцій між липнем і серпнем завдяки flywheel, Kerrisdale оцінює, що з 25 серпня по 6 жовтня ETH у портфелі BitMine зріс на 65%, але ETH на акцію — лише на 17%.

Отже, Kerrisdale стверджує, що розмивання означає відставання зростання ETH на акцію від темпів приросту ETH у портфелі. При падінні премії mNAV з 2x у серпні до 1,4x, уповільнення зростання на акцію і падіння премії можуть запустити порочне коло, коли обидва показники падають одночасно, що врешті призведе до торгівлі на рівні або нижче чистої вартості активів.

Хоча частина даних є припущеннями, рішення BitMine припинити розкриття NAV на акцію і загальної кількості акцій після 25 серпня остаточно закріпило позицію Kerrisdale. Як зазначено у дописі на X: «Якби показники на акцію покращилися, компанія активно б це рекламувала».

«Premium Placement» насправді є «Discounted Cash-Out»

22 вересня BitMine оголосила про угоду з інституційним інвестором щодо купівлі цінних паперів, зареєструвавши 5 217 715 нових акцій по 70 доларів США за акцію плюс варанти на купівлю до 10 435 430 акцій по 87,50 долара США. До врахування комісій і витрат очікується залучення 365,24 мільйона доларів США.

Те, що зазвичай сприймається як позитивна новина, Kerrisdale розглядає як фінансове структурування для виведення коштів зі знижкою.

Звіт зазначає, що ціна розміщення у 70 доларів США приблизно на 14% перевищує ціну закриття у 61,29 долара США, але кожна акція супроводжується двома варантами (страйк 87,5 долара США, термін 1,5 року). За моделлю Black-Scholes (волатильність 100%, ставка 4%) і дисконтом ліквідності 40% кожен варант оцінено у 14 доларів США.

Модель Black-Scholes, створена Фішером Блеком і Майроном Шоулзом у 1973 році (Нобелівська премія), розраховує справедливу вартість опціонів із правом виконання на дату закінчення, враховуючи ринкові параметри. Kerrisdale встановила волатильність на рівні 100% і безризикову ставку 4%, оцінивши кожен варант у пропозиції BitMine у 14 доларів США.

Після виключення вартості двох варантів по 14 доларів США на акцію чисті надходження BitMine становлять лише 220 мільйонів доларів США, тобто ефективна ціна розміщення — лише 42 долари США за акцію, що приблизно на 31% нижче ціни закриття. Kerrisdale стверджує: хоча інвестори, ймовірно, не програють на угоді, якщо DAT змушена залучати капітал зі справжньою знижкою, це підриває ключову умову flywheel і свідчить про виснаження бізнес-моделі BitMine.

DAT-и втратили свою премію дефіциту

Звіт підкреслює: коли MicroStrategy запустила Bitcoin-скарбничкову стратегію у 2020 році, compliant криптовалютних інвестиційних продуктів було мало, а DAT-и виступали як «альтернатива з плечем». Сьогодні понад 150 американських компаній оголосили аналогічні стратегії, плануючи залучити майже 100 мільярдів доларів США. Із спрощенням погодження ETF від SEC очікується «цунамі ETF», а дешевші та більш ліквідні продукти для інвестування в Ethereum швидко захоплять ринок.

Kerrisdale наголошує: навіть премія mNAV у Strategy впала з максимуму 2,5x до 1,4x, що свідчить про втрату довіри до моделі DAT. Сама Strategy минулого серпня відмовилася від зобов’язання випускати акції лише з премією 2,5x. Втрачену довіру і дисципліну важко повернути. Якщо впевненість у Strategy похитнеться, наслідувачі занепадуть ще швидше.

Звіт Kerrisdale резюмує позицію: «Ми не шортуємо Ethereum—ми шортуємо ідею, що інвестори повинні платити премію за ETH». Для експозиції на ETH варто просто купити, застейкати або інвестувати через ETF. BMNR позиціонується як «вартує більше, ніж сам ETH», але стратегія слабка, конкуренція висока, розкриття інформації непрозоре, зростання ETH на акцію сповільнюється, залучення коштів із премією — це лише розмивання, а дефіцит зник. У такому середовищі премія BMNR неминуче продовжить знижуватись.

Пристрасть Kerrisdale до шорт-продажу та суперечлива модель DAT

Kerrisdale Capital — один із найактивніших хедж-фондів Wall Street із подієвою long/short стратегією, відомий агресивними публічними шорт-звітами. Останніми роками компанія фокусується на «переоцінених» крипто-концепціях, квантових технологіях і SPAC. З кінця 2023 до початку 2024 року Kerrisdale шортила Marathon Digital і Cipher Mining, спричинивши одноденні падіння на 5–8%. Окрім криптовалют, Kerrisdale шортила акції квантових технологій IonQ і D-Wave Quantum, хоча обидві компанії різко відновилися після короткочасного спаду.

Засновник і CIO Sahm Adrangi почав кар’єру в Deutsche Bank, працюючи з облігаціями високої дохідності та кредитами з плечем, а також консультував з банкрутств і реструктуризацій у Chanin Capital Partners. Згодом він приєднався до Longacre Management, distressed debt хедж-фонду з активами 2 мільярди доларів США, як аналітик.

Adrangi здобув популярність, відкривши короткі позиції та викривши шахрайські китайські компанії у 2010–2011 роках, серед яких China Marine Food Group, China-Biotics і Lihua International. Такі цілі, як China Education Alliance і ChinaCast Education Corp, згодом були розслідувані й оштрафовані SEC.

Kerrisdale не є виключно шорт-фондом, але останнім часом фокусується на переоцінених акціях — DAT-и стали новою ціллю. Як зазначалося вище, цей впевнений naked short свідчить про переконання у фундаментальних вадах моделі. Результати шорт-продажів Kerrisdale цього року були різними — багато цілей відновлювалися після коротких спадів, але її аналіз DAT залишається значимим для ринку.

Цього року хвиля американських публічних компаній експериментувала з DAT-моделями для Bitcoin, Ethereum та інших альткоїнів, і відомі інвестори активно підтримували ці проекти. Однак навіть лідери Web3, такі як Vitalik, висловлювали занепокоєння. Як показує досвід, ці побоювання були виправданими. На гарячому, ліквідному ринку акції DAT можуть швидко зростати, але ралі типу «бульбашка» не має довготривалого потенціалу.

Ми визнаємо: DAT можуть сприяти зростанню під час бичачих ринків, але коли бульбашка лопає, ринок стикається зі значними ризиками та волатильністю.

Заява:

- Ця стаття передрукована з [Foresight News]. Авторське право належить оригінальному автору [Eric, Foresight News]. Для вирішення питань щодо републікації звертайтеся до команди Gate Learn, і ми оперативно розглянемо ваш запит.

- Відмова від відповідальності: Думки та позиції, висловлені в цій статті, є особистою точкою зору автора і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Якщо Gate не згадується явно, не копіюйте, не поширюйте і не плагійте перекладений контент.

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?