Ринки ончейн-деривативів усе швидше стають одним із секторів, що найбільш динамічно зростають в екосистемі DeFi. Криптовалютні ринки еволюціонують від простої спотової торгівлі до торгівлі з кредитним плечем, хеджування ризиків і стратегій волатильності. У відповідь дедалі більше протоколів переносять професійну інфраструктуру деривативів традиційних фінансів у блокчейн. У цьому контексті Книги ордерів, маржинальні системи та ризик-двигуни стали критично важливою складовою для платформ ончейн-деривативів.

Серед багатьох ончейн-протоколів деривативів Derive і dYdX прагнуть забезпечити досвід торгівлі, співставний із централізованими біржами, але в децентралізованому середовищі. Обидва працюють за моделлю Книги ордерів. Водночас dYdX схиляється до ринків безстрокових ф'ючерсів із високою ліквідністю. Натомість Derive йде далі, додаючи опціони, портфельну маржу та мультиактивне управління ризиками.

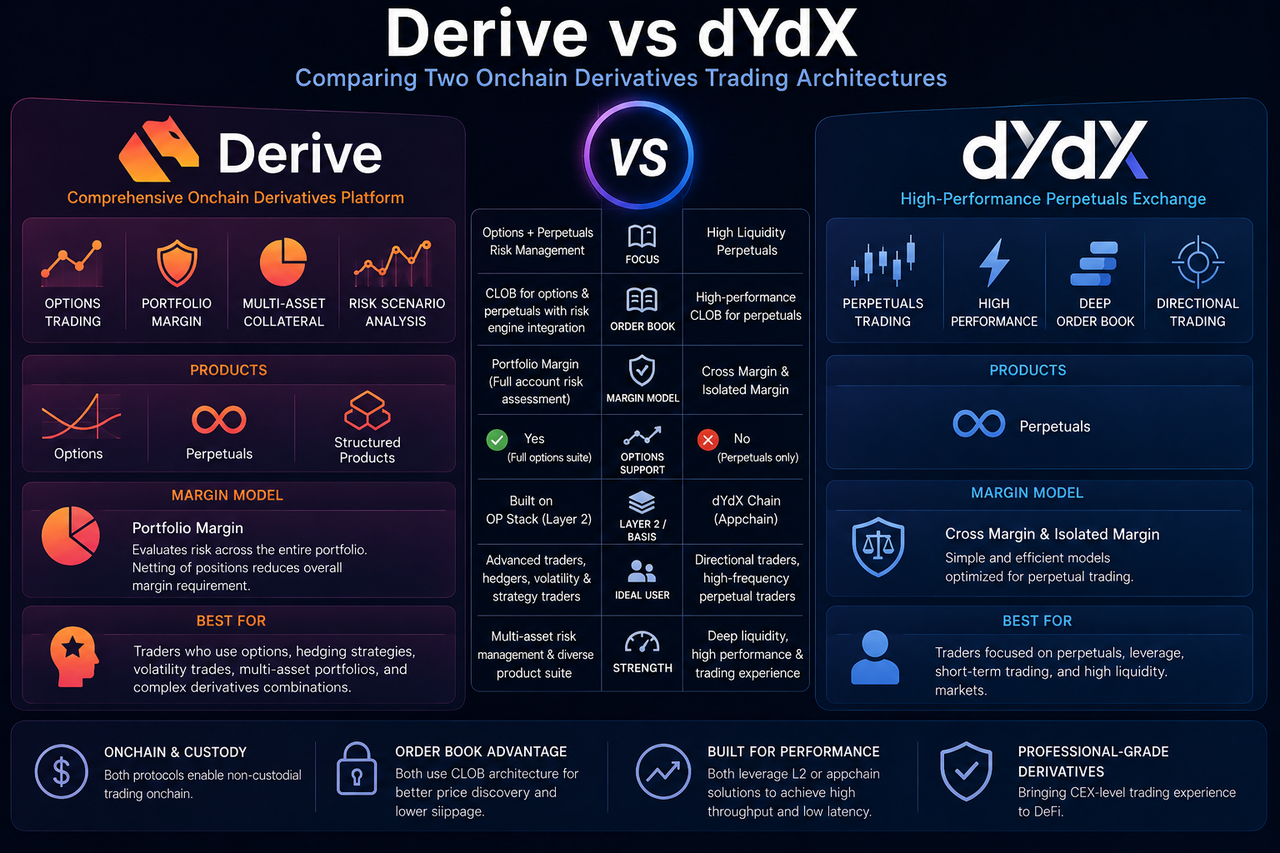

Derive та dYdX: основні відмінності в одному погляді

Derive — це децентралізований протокол деривативів, зосереджений на ончейн-опціонах і безстрокових ф'ючерсах. Його визначальні риси — портфельна маржа, мультиактивна застава та ончейн-ризик-двигун.

На відміну від традиційних AMM-протоколів деривативів, Derive орієнтується на професійний досвід торгівлі. Протокол використовує архітектуру центральної лімітної книги ордерів (CLOB) і покладається на мережі Layer 2 для зниження комісій і пришвидшення обробки ордерів. Крім безстрокових ф'ючерсів, Derive підтримує опціони та структуровані дохідні продукти, тому його система управління ризиками має опрацьовувати складні взаємозв’язки між різними типами деривативів.

dYdX став одним із перших протоколів у сфері ончейн-деривативів, який досяг значного залучення користувачів і ліквідності. Його основна пропозиція — торгівля безстроковими ф'ючерсами.

dYdX також працює на моделі Книги ордерів і від самого початку робить акцент на високопродуктивній торгівлі. У міру зрілості протоколу dYdX переходить до створення власного суверенного блокчейну та спеціалізованої інфраструктури.

| Вимір |

Derive |

dYdX |

| Основний фокус |

Комплексна платформа деривативів |

Платформа для торгівлі безстроковими ф'ючерсами |

| Продуктовий набір |

Опціони + Безстрокові ф'ючерси |

Безстрокові ф'ючерси |

| Управління ризиками |

Портфельна маржа |

Крос / Ізольована маржа |

| Мультиактивна застава |

Підтримується |

Обмежена |

| Складність ризику |

Вища |

Середня |

| Ідеальний користувач |

Професійні трейдери деривативами |

Високочастотні трейдери безстрокових ф'ючерсів |

| Основний напрям |

Управління ризиками та опціони |

Ліквідність і Результати торгівлі |

Чим Derive та dYdX відрізняються? Основні відмінності

Обидва протоколи підтримують ончейн-торгівлю з кредитним плечем, тому користувачі часто сприймають їх як подібні продукти. Проте стратегічне позиціонування має суттєві відмінності.

dYdX більше нагадує ончейн-біржу безстрокових ф'ючерсів, тоді як Derive — це комплексна ончейн-платформа деривативів.

Основні напрями Derive:

- Торгівля опціонами

- Портфельна маржа

- Мультиактивна застава

- Аналіз сценаріїв ризику

Натомість пріоритети dYdX:

- Безстрокові ф'ючерси з високою ліквідністю

- Високочастотна торгівля

- Глибокі ринки Книги ордерів

- Професійна спрямована торгівля

Ці відмінності означають, що платформи обслуговують різні групи користувачів.

Як відрізняються механізми Книги ордерів і зіставлення у Derive та dYdX?

Обидва протоколи використовують модель Книги ордерів, а не AMM, поширену в традиційних DeFi.

Сильний бік Книги ордерів — точніше визначення ціни та менше прослизання для великих угод. Це робить її придатною для професійної торгівлі на високочастотних ринках деривативів.

Попри спільну модель, стратегії Книги ордерів відрізняються.

dYdX надає пріоритет високій ліквідності та пропускній здатності на ринку безстрокових ф'ючерсів, тому його архітектура оптимізована для високочастотної спрямованої торгівлі.

Derive мусить обслуговувати водночас ринки опціонів і безстрокових ф'ючерсів. Опціони передбачають кілька цін виконання, дат експірації та різні рівні волатильності, тому Книга ордерів і ризик-системи Derive є значно складнішими.

Крім того, Derive приділяє особливу увагу тісній інтеграції між Книгою ордерів і ризик-двигуном задля підтримки портфельної маржі.

Чим відрізняються моделі маржі у Derive та dYdX?

Система маржі — один із найважливіших чинників, що відрізняють Derive від dYdX.

dYdX переважно використовує моделі Крос-маржі та Ізольованої маржі. Вони добре підходять для безстрокових ф'ючерсів, де структура ризику досить проста.

Натомість Derive впроваджує модель Портфельної маржі.

Портфельна маржа оцінює ризик з точки зору всього рахунку, а не розраховує вимоги для кожної позиції окремо. Наприклад, якщо користувач тримає хеджовані позиції, система знижує загальні маржинальні вимоги.

Цей підхід особливо цінний для опціонів, де ризик неможливо точно оцінити простими розрахунками на рівні окремої позиції.

| Вимір |

Derive |

dYdX |

| Модель маржі |

Портфельна маржа |

Крос / Ізольована маржа |

| Розрахунок ризику |

Загальний ризик рахунку |

Ризик окремого або ізольованого рахунку |

| Розпізнавання хеджування |

Сильніше |

Обмежене |

| Підходящі продукти |

Опціони + Безстрокові ф'ючерси |

Безстрокові ф'ючерси |

Як відрізняється підтримка опціонів у Derive та dYdX?

Опціони — одна з найбільших сфер розбіжностей.

dYdX майже повністю зосереджений на безстрокових ф'ючерсах. Натомість Derive будує свою екосистему на основі ончейн-опціонів і приділяє більше уваги ринкам волатильності та інфраструктурі для торгівлі опціонами.

Ринок опціонів набагато складніший за ринок безстрокових ф'ючерсів. Ризик тут залежить не лише від ціни, а й від часової вартості, передбачуваної волатильності та греків.

Тому Derive потребує складнішого ризик-двигуна та моделі маржі.

Ця відмінність робить Derive більш придатним для:

- Торгівлі волатильністю

- Хеджування ризиків

- Формування складних портфелів деривативів

- Реалізації структурованих дохідних стратегій

Натомість dYdX ідеально підходить для високочастотної спрямованої торгівлі та торгівлі з кредитним плечем.

Як відрізняються Layer 2 і базова архітектура Derive та dYdX?

Обидва протоколи покладаються на Layer 2 або незалежні блокчейн-архітектури, щоб підвищити продуктивність торгівлі.

dYdX поступово перейшов до побудови власного суверенного блокчейну для досягнення вищої пропускної здатності та меншої затримки.

Derive натомість будує свою Layer 2 на основі OP Stack, прагнучи підвищити продуктивність, зберігаючи сумісність з екосистемою Ethereum.

Обидва вирішують одні й ті ж ключові проблеми ринків ончейн-деривативів:

- Високі витрати на Газ

- Затримки торгівлі

- Неефективне використання ліквідності

- Обмежені можливості високочастотної торгівлі

Однак Derive надає перевагу управлінню ризиками та підтримці багатьох продуктів, тоді як dYdX зосереджується на продуктивності ринку безстрокових ф'ючерсів.

Кому найкраще підходить Derive?

Derive ідеальний для користувачів, які вже мають досвід роботи з деривативами.

Трейдери, які застосовують опціонні стратегії, хеджують ризики, керують портфелем із кількох позицій або торгують волатильністю, отримають найбільшу вигоду від портфельної маржі та мультиактивної застави.

Через складнішу систему крива навчання Derive є крутішою, ніж у типових платформ безстрокових ф'ючерсів.

Кому найкраще підходить dYdX?

dYdX найкраще підходить для трейдерів, які працюють у спрямованій манері: високочастотних трейдерів, трейдерів із кредитним плечем, короткострокових трейдерів безстрокових ф'ючерсів і професіоналів, які цінують глибоку ринкову ліквідність.

Завдяки накопиченій з часом значній ліквідності глибина Книги ордерів і торгова активність на dYdX зазвичай високі.

Для користувачів, які цікавляться лише торгівлею безстроковими ф'ючерсами, dYdX пропонує простіший продуктовий шлях.

Висновок

Як Derive, так і dYdX демонструють рух до професіоналізації ончейн-деривативів, але їхня продуктова логіка та основні цілі відрізняються.

dYdX робить акцент на безстрокових ф'ючерсах із високою ліквідністю та високочастотній торгівлі. Натомість Derive розширюється в опціони, портфельну маржу та мультиактивне управління ризиками. У порівнянні, Derive ближчий до традиційної комплексної платформи деривативів, тоді як dYdX нагадує спеціалізовану ончейн-біржу безстрокових ф'ючерсів.

Із дозріванням ончейн-фінансових ринків ці дві архітектури ілюструють різні шляхи розвитку простору деривативів DeFi.

Поширені запитання

Яка найбільша різниця між Derive та dYdX?

Derive більше зосереджується на опціонах і портфельній маржі, тоді як dYdX зосереджений на ринку безстрокових ф'ючерсів.

Чи підтримує Derive торгівлю опціонами?

Так. Ключова особливість Derive — його ончейн-система опціонів і управління ризиками.

Чи використовує dYdX AMM?

Ні. dYdX переважно використовує торгову модель Книги ордерів.

Чому Derive потребує портфельної маржі?

Тому що опціони та складні портфелі деривативів вимагають комплексного механізму оцінки загального ризику.

Яка платформа більше підходить для початківців?

Для користувачів, які торгують лише безстроковими ф'ючерсами, продуктова структура dYdX зазвичай зрозуміліша.

Чи обидва протоколи Derive та dYdX є децентралізованими?

Обидва є ончейн-протоколами деривативів, але вони відрізняються за базовою архітектурою та ступенем децентралізації.