Futures

Accédez à des centaines de contrats perpétuels

TradFi

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Plus

Un choc d'offre négligé : 70 % de la capacité sidérurgique de l'Iran pourrait disparaître

Alors que l’attention des marchés mondiaux des métaux reste focalisée sur la capacité de production d’aluminium dans la région du Golfe, un choc perturbateur et systémique est en train d’être très sous-estimé, capable de bouleverser la dynamique mondiale de l’offre et de la demande dans l’acier.

Selon l’actualité de la chaîne CCTV, le 4 avril, heure locale, le Premier ministre israélien Netanyahu a déclaré que, le jour même, l’armée israélienne avait mené des frappes contre des usines sidérurgiques et des installations pétrochimiques en Iran, et qu’elle avait déjà détruit 70% de la capacité de production sidérurgique iranienne.

Environ 32 millions de tonnes d’acier en 2025 seront produites par l’Iran, soit environ 1,8% de la production mondiale d’acier, et environ 3,8% de la production mondiale d’acier en dehors de la Chine. Son volume est comparable à celui de l’Allemagne (34 millions de tonnes), soit environ 40% de la production des États-Unis (82 millions de tonnes), et près d’un quart de la production totale de l’Europe dans son ensemble (134 millions de tonnes) — ce n’est absolument pas un acteur marginal. Si 70% de la capacité ont effectivement été détruits, plus de 20 millions de tonnes de capacité annuelle de production vont disparaître du marché.

Citigroup avertit qu’il s’agit d’une rupture d’offre structurelle, largement sous-estimée par le marché, et que l’équilibre mondial de l’offre et de la demande d’acier sera confronté à une refonte substantielle.

Les piliers centraux de la carte sidérurgique du Moyen-Orient

L’essor de l’industrie sidérurgique iranienne revêt une signification stratégique très forte.

D’après des données de l’Association mondiale de l’acier, la production annuelle d’acier de l’Iran est passée de 14,4 millions de tonnes en 2013 à 32 millions de tonnes en 2025 : sur 13 ans, elle a doublé, avec un taux de croissance annuel composé de 6,3%, ce qui lui a permis d’entrer dans le top 10 des producteurs mondiaux d’acier. 30% de la production d’acier iranienne est destinée à l’exportation, 70% sert la demande intérieure, ce qui forme une structure d’approvisionnement équilibrant le marché intérieur et extérieur.

L’impact clé de cette frappe réside dans le fait que : si la capacité de production intérieure est fortement réduite, la part de production initialement destinée à l’exportation sera priorisée pour répondre aux besoins nationaux, ce qui signifie que le volume d’exportations nettes de 9 millions de tonnes quittera quasi sans suspense et rapidement les flux du commerce mondial, à court terme sans solution de remplacement.

Comblement de l’écart d’offre : très difficile

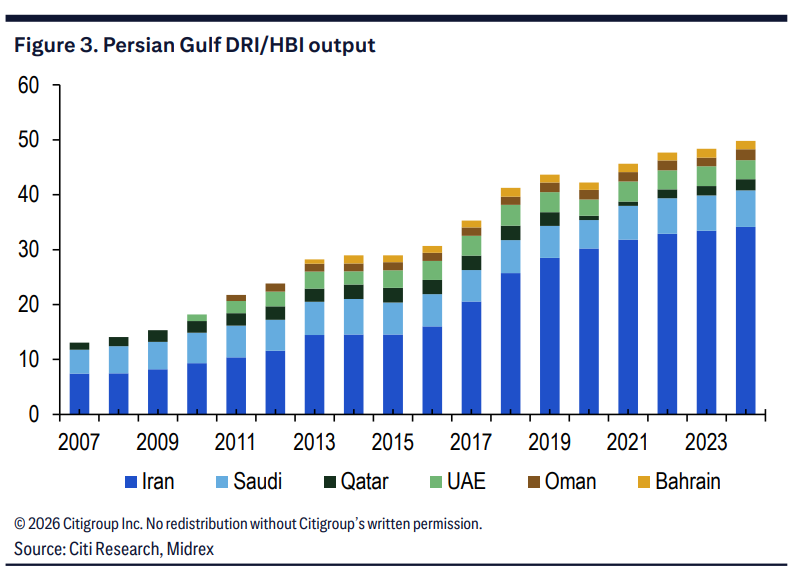

Citigroup indique que l’acier iranien dépend fortement de la technologie de production à base de gaz pour le minerai de fer réduit directement (DRI), ce qui diffère radicalement des voies classiques dominantes de fusion en hauts fourneaux à l’échelle mondiale, et cela augmente considérablement la difficulté de substitution.

En 2024, la production de DRI en Iran atteint 34,2 millions de tonnes, en hausse de 2% ; c’est le deuxième plus grand producteur mondial de DRI, représentant environ 69% du total de production de DRI/HBI de la région du Golfe persique. À l’échelle mondiale, le DRI ne représente qu’environ 7,5% des matières premières pour l’acier brut ; cependant, en Iran, cette proportion dépasse 80% : la production d’acier iranienne repose presque entièrement sur la réduction du minerai de fer à partir de gaz naturel, et non sur la fusion au coke.

D’un point de vue plus macro, la production de DRI dans la région du Golfe persique est passée de 13,1 millions de tonnes en 2007 à 49,8 millions de tonnes en 2024 ; sa part dans le total mondial de DRI/HBI a dépassé 35% (environ 19% en 2007). L’Iran est le cœur absolu de cette croissance.

Si cette chaîne d’approvisionnement, bâtie sur les réserves nationales abondantes de gaz naturel, se brise, alors pour que d’autres pays comblent le manque avec des capacités de hauts fourneaux, de la structure des matières premières — du gaz naturel au charbon à coke — sera fondamentalement transformée.

Marché du charbon à coke : impacts en cascade ignorés et logique de “long”

Citigroup estime que, si les 34 millions de tonnes de production de DRI à base de gaz en Iran étaient entièrement substituées par les capacités de hauts fourneaux d’autres régions, cela générerait en plus environ 20 millions de tonnes de demande en charbon à coke, soit l’équivalent de 8% à 10% de la taille du marché mondial du charbon à coke transporté par mer.

Même si l’on ne remplace que la partie correspondant aux exportations (environ 9 à 11 millions de tonnes d’acier exportées), cela entraînerait une demande additionnelle en charbon à coke d’environ 6 à 7 millions de tonnes.

Bien entendu, l’étude de Citigroup souligne aussi des facteurs d’offset : dans le contexte actuel, la demande intérieure d’acier en Iran pourrait diminuer à court terme, de sorte qu’il n’est peut-être pas nécessaire de substituer l’intégralité de la capacité de DRI.

Mais même en ne calculant que la substitution de la partie liée aux exportations, une demande potentielle additionnelle en charbon à coke de 6 à 7 millions de tonnes suffit, pour un marché mondial du charbon à coke transporté par mer relativement limité, à générer une pression de prix substantielle.

Se concentrer sur trois axes principaux

Citigroup recommande aux investisseurs de suivre trois axes de transactions :