Futures

Accédez à des centaines de contrats perpétuels

TradFi

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Plus

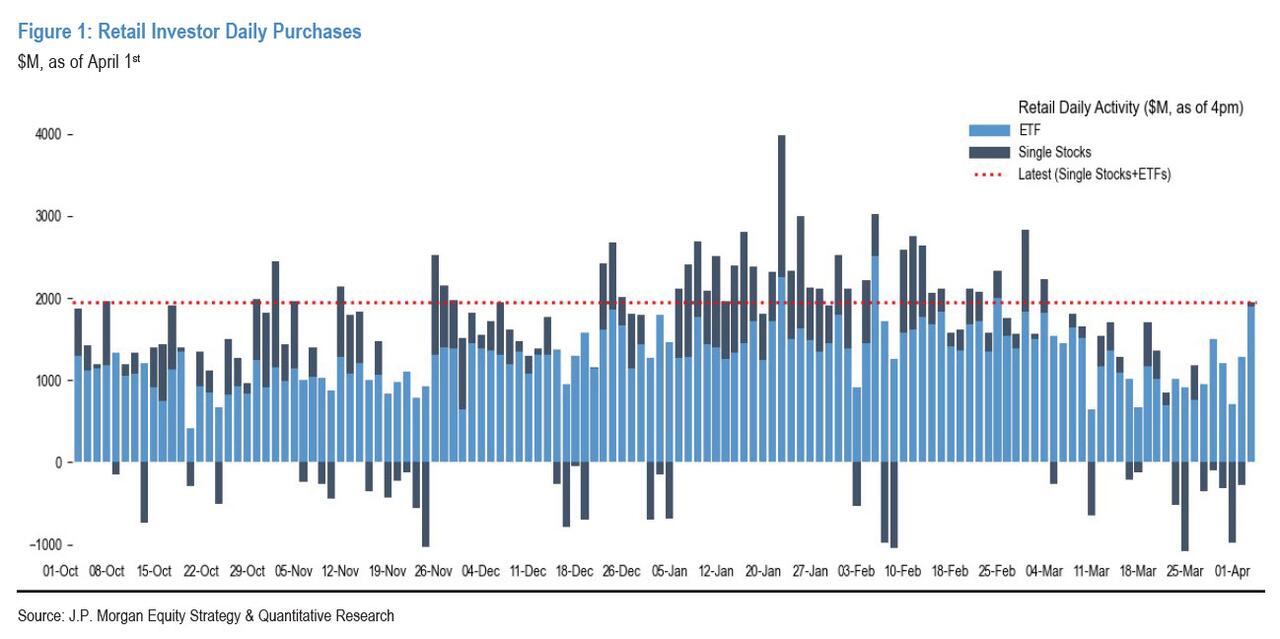

Signal de danger sur le marché américain : les investisseurs particuliers « ne rachètent plus à la baisse, ils vendent à la hausse » !

Les schémas de comportement des investisseurs particuliers américains sont en train d’évoluer vers le changement le plus préoccupant depuis 2020 : ils ne passent plus à l’achat pour faire du “bottom fishing” pendant les baisses, mais réduisent continuellement leurs positions en profitant d’occasions de rebond.

D’après le dernier rapport de JPMorgan, au mois de mars, le volume total d’achats des particuliers sur les actions américaines a chuté d’environ 50 % par rapport au pic historique de janvier. Mercredi dernier, le marché a connu un rebond temporaire ; les données d’entrées des particuliers restent globalement correctes, mais structurellement elles se sont nettement orientées vers les ETF à revenu fixe plutôt que vers les actifs actions — ce qui signifie que l’appétit pour le risque des particuliers continue de se contracter, au lieu de se rétablir avec l’embellie du marché.

L’impact potentiel de cette évolution de comportement sur le marché ne doit pas être sous-estimé. Les particuliers ont toujours été une force d’achat marginale importante lors des baisses sur le marché américain ; leur inertie consistant à “acheter quand ça baisse” a naturellement un effet stabilisateur sur le marché. Aujourd’hui, ce soutien vacille ; dans le même temps, les institutions ne semblent pas non plus entrer nettement sur le marché, ce qui amplifie le vide de capitaux entre les deux camps acheteurs et vendeurs, rendant le marché plus fragile.

Renversement historique : l’“excès de momentum” dépasse l’“excès de bottom fishing”

Les analystes de JPMorgan, Arun Jain, indiquent que depuis la fin 2023, les particuliers poursuivent continuellement une stratégie axée sur le momentum, puis, après 2024, réalisent progressivement des profits parmi les gagnants de long terme, tout en cherchant des opportunités dans des actifs en retard de performance. Les régularités historiques montrent que les particuliers ont généralement tendance à acheter lorsque les prix baissent, et à renforcer leurs positions de manière concentrée sur les titres présentant un retard de baisse dans un délai de trois mois — depuis 2020, cette stratégie de “left-tail buying” affiche en moyenne un rendement positif.

Cependant, ces derniers temps, ce comportement a connu un renversement historique : le degré de sur-enthousiasme des particuliers pour les titres à momentum court terme a, pour la première fois, dépassé leur sur-enthousiasme pour les titres en retard. Cela signifie qu’actuellement, les particuliers détiennent toujours des actifs à forte bêta (le degré d’“encombrement” se situe au 92,5e percentile, en forte corrélation avec le momentum de court terme), au lieu de renforcer leurs positions sur les actifs à faible volatilité (c’est-à-dire les titres actuellement en retard). Parallèlement, les particuliers continuent de réduire leur exposition aux actifs cycliques.

Ce changement fondamental de logique de comportement marque la transition des particuliers, qui jouaient auparavant le rôle de “stabilisateurs” du marché, vers une posture plus défensive, voire une avoidance du risque à court terme. Pour le marché boursier américain, qui dépend du soutien de trésorerie des particuliers pour soutenir les creux, il s’agit d’une alerte structurelle à suivre de près.

Chute brutale des achats : les données de mars sont en baisse d’environ la moitié par rapport au pic de janvier

Sur le plan des données, le retrait du pouvoir d’achat global des particuliers en mars est plus important que prévu.

D’après le rapport de JPMorgan, jusqu’au mardi de la semaine dernière, bien que les particuliers maintiennent encore des entrées nettes modérées vers les ETF, ils affichent en direction par action une tendance persistante à la vente nette ; même si, entre-temps, le marché a rebondi.

La semaine dernière, mercredi, lorsque le marché a progressé, les flux nets d’entrée des particuliers pour la journée se situaient au 76,6e percentile ; à première vue, cela semble sain, mais principalement porté par les ETF (au 96,4e percentile).

Le point le plus crucial est que l’augmentation des achats d’ETF s’est concentrée sur les ETF à revenu fixe (au 98e percentile), dominés par des produits à court terme comme SGOV, plutôt que par des actifs à risque tels que les actions. Par action, les particuliers ont enregistré certaines entrées pendant le point du midi (au 64,7e percentile), mais ensuite, ils ont continué à réduire leurs positions l’après-midi ; à la clôture, la journée est revenue quasiment à l’équilibre (au 38,1e percentile) — un schéma typique de “rebond puis distribution”.

L’énergie enregistre la plus forte sortie nette hebdomadaire de l’histoire

Au niveau des actions individuelles, en excluant “Mag 7” (les sept géants de la tech), les particuliers ont affiché une vente nette sur presque tous les secteurs pour la semaine se terminant le 1er avril, à l’exception des biens de consommation de base (Staples).

La baisse du secteur de l’énergie est particulièrement violente.

Les particuliers vendent net des actions énergétiques depuis février, mais la pression à la vente s’est fortement intensifiée la semaine dernière, atteignant un pic mercredi, et établissant la plus forte sortie nette hebdomadaire enregistrée, avec un ampleur bien supérieure aux plus hauts historiques. ExxonMobil (XOM), Chevron (CVX) et Occidental (OXY) sont les principaux facteurs de frein ; mercredi, leurs z-scores étaient respectivement de -6,9, -6,6 et -5,6.

Le secteur des puces mémoire subit également des pressions. Après la publication par Google d’une nouvelle technologie de compression susceptible de réduire les besoins en mémoire des modèles d’IA, Micron (MU) et SanDisk (SNDK) sont devenues les actions de mémoire les plus vendues au cours de la semaine, avec des z-scores respectifs de -2,3 et -3,0.

Le secteur technologique dans son ensemble n’a pas non plus été épargné. Bien que les particuliers continuent d’acheter des valeurs retail favorites comme TSLA, MSFT et NVDA, ils ont continué à vendre net des valeurs technologiques en dehors des “Mag 7”, ce qui a fait tomber la position totale du secteur technologique au plus bas niveau des six derniers mois.

Avertissements sur les risques et clause de non-responsabilité