問AI · 美以伊衝突は世界の資産避難格局をどのように再形成しているか?每经記者:兰素英 每经編集:王嘉琦原油上昇、万物下落。2月28日以降、米国とイスラエルがイランに対して軍事攻撃を行って以来、世界の株式市場、金、米国債、日本国債などあらゆる資産がほぼ全て大幅に下落・売却された。伝統的な避難資産である米国債の避難機能が失われると、世界の投資家は次々と中国への資金配分に目を向けている。過去1か月、中国国債の利回りは安定を保ち、人民元は逆行高を示した。同時に、人民元の決済地位も著しく向上している。**3月、人民元クロスボーダー決済システム(CIPS)の日平均取引額は9205億元に達し、過去12か月で最高を記録した。さらに4月2日には、1日取引額がさらに1.22兆元に上昇した。**渣打銀行は《每日経済新聞》の記者(以下、每经記者)に対し、**短期的に一部の中東資金が中国市場に流入していると明らかにした。**人民元資産はこの中東危機の下で新たな「避難港」となりつつある。米国債は五週連続で900億ドル超の売却、人民元債券は熱狂的に買われる-----------------------米連邦準備制度理事会(FRB)のデータによると、米国とイスラエルのイラン攻撃の一週間前から、外国の公式機関は連続5週間にわたり米国債を純売却し、累計売却額は909億ドルに達した。**外国の公式需要を示す米国債の保有残高は、2012年以来最低水準にまで低下している。**2026年2月18日時点で、連邦準備銀行に預託されている外国口座の米国債保有額は2.803兆ドル。3月25日にはこれが2.712兆ドルに減少した。米国の金利戦略家メーガン・スウィバー(Meghan Swiber)は、「**中東の石油輸出国が今回の米国債売却の重要な要因の一つかもしれない」と直言した。**中東の石油輸出国が保有する米国債は全体の約3.5%、規模は約3000億ドルを超える。サウジアラビアは米国債の主要な中東保有国の一つだ。米国外交関係協会(CFR)の上級研究員ブラッド・セッター(Brad Setser)は、「**トルコ、インド、タイなどの石油輸入国も今回の米国債売却の主力だ」と指摘する。**2月27日以降、**トルコ中央銀行は外貨準備から約220億ドルの外国政府債を削減しており、その大部分は米国債だ。**外国の売却は米国債の利回りを大きく押し上げた。北京時間4月3日午後7時現在、米国10年国債の利回りは、米国とイスラエルのイラン攻撃の発生以来、約37ベーシスポイント上昇し4.321%となった。米国債以外にも、英国、ドイツ、日本など主要国の国債の利回りも、米国とイスラエルのイラン攻撃期間中に大きく上昇している。渣打中国財富ソリューション部のチーフ投資戦略家、王昕杰は毎经記者に対し、「**世界的なインフレ期待の上昇により、米国や他の先進国の金融政策の緩和が持続しにくくなっている。**」と述べた。グローバルな財政政策が「窮屈」な環境下で、金融緩和の余地が乏しくなり、結果として米国債をはじめとする資産の利回り上昇と世界株式の変動が激化している。他の国々の債券市場の激しい変動とは異なり、中国国債の利回りは比較的安定している。**2月28日以降、10年国債の利回りはわずか1.4ベーシスポイント上昇し、4月3日午後7時時点で1.835%となった。**これにより、中国の国債は世界の中で稀有な安定資産として位置付けられている。オフショア人民元債券市場も購買熱を迎えている。3月5日、香港金融管理局は1年物人民元特区政府機関債の入札を再開した。結果、同債の発行規模は10億元、入札申請総額は1140億元に達し、**応募倍率は11.40倍**と市場の関心は非常に高かった。価格設定を見ると、平均落札価格は100.18、年利回りは1.358%。低利回りながらも超高い応募倍率は、国際投資家のオフショア人民元債券への強い資産配分ニーズを示している。同じ日に、香港金融管理局は5年物人民元特区政府機関債の入札も再開し、市場の熱狂を呼んだ。発行規模は12.5億元、申請総額は1088億元、**応募倍率は8.70倍**。平均落札価格は101.27、年利回りは1.661%。王昕杰は毎经記者に、「歴史的に見て、中東諸国は地政学的リスクに直面した際、より多元的かつ長期的な地域配置を求め、リスクに対抗してきた」と述べた。ドイツ銀行の新興市場担当チーフインベストメントオフィサー、ジャッキー・タン(Jacky Tang)は、「イランとホルムズ海峡の危機は、供給側のインフレ圧力によるものであり、需要側のショックではない」と説明し、「これによりインフレリスクプレミアムが高まり、実質利回りの変動が激化した。これが米国債や金などの伝統的な避難資産のパフォーマンスを弱めている」と指摘した。**中国と米国の国債の動きの乖離は、伝統的な避難資産の価格設定の失効を反映し、中国資産は政策の指標の下で新たな再評価を迎えている。****CIPS3月の日平均取引額は過去12か月のピークを記録**---------------------------外為市場においても、人民元は非常に強い回復力を示している。4月3日までの1か月間、米ドル指数は一時的に強含み、ユーロ、カナダドル、スイスフラン、円、ウォンなどの先進国通貨は総じて圧迫された。中でも、ウォンはドルに対し一時1530を割り込み、円も3月27日に160円の大台を割った。伝統的な「避難通貨」であるスイスフランも明確な優位性を示さず、ドルに対して2.06%下落した。しかし、その間、**人民元だけがドルに対して上昇を続けている**。4月3日午後7時時点で、1ドル=6.8842となった。安定した為替レートの背景には、人民元の世界的な決済地位の向上がある。クロスボーダー銀行間決済清算有限責任公司(CIPS)のウェブサイトによると、**人民元クロスボーダー決済システム(CIPS)の今年3月の取引額は、過去12か月のピークを記録し、日平均取引規模は9205億元に達した。**取引件数は3.574万件で、2月の6197億元、2.593万件と比べて大きく増加した。**4月2日の1日だけで、取引額はさらに1.22兆元に達し、取引件数も約4.2万件に上った。**三つの構造的優位性が中国資産を新たな「避難港」にしている-------------------中国資産が世界の避難港となる核心は、エネルギー安全保障、政策の安定性、経済の基礎的条件の三つの構造的優位性にある。邓智杰は每经記者に、「**中国は成熟したエネルギー安全保障政策の枠組みを持ち、国内の石炭資源は十分であり、ロシアや中央アジアを含む多元的な輸入ルートを確保している。戦略的石油備蓄も100日超を支えられる。**」と分析した。エネルギー輸入依存度が80%から95%に達する日本や韓国と異なり、**油気の供給源が分散しているため、中国はサプライチェーンの衝撃を最小限に抑えることができる。**また、**中国の再生可能エネルギー体系も燃料コストの上昇を大きく希釈している。**データによると、原子力、風力、太陽光、水力などの再生可能・代替エネルギーは、現在中国の発電総量の40%を占めており、10年前の26%から大きく増加している。中国のもう一つの大きな強みは、政策の予測可能性だ。王昕杰は毎经記者に、「**米国の金融政策の不確実性と対照的に、中国はインフレ問題を抱えておらず、金融政策は適度に緩和されたままで、十分な余裕がある。**」と述べた。たとえ油価が今後高止まりしても、国内にはそれをヘッジするための金融余裕がある。邓智杰も同様に、「**世界の資産はインフレと政策の不確実性により再評価されているが、中国資産はより予測可能で政策支援の強いマクロフレームの下で利益リスクを再評価している。**」と述べた。中国資産は相対的に安定した資産として、低い変動性の資産配分役割を果たしている。伝統的なヘッジ手段が効かなくなる中、中国資産は分散化の価値を提供している。将来展望として、王昕杰は「**この傾向は長期的に続くと考えているが、その背後の論理は単なる避難ではなく、世界資金の再バランスと多元的配置を求める資金の継続的流入にある。**」と締めくくった。免責事項:本記事の内容とデータは参考用であり、投資の勧誘を意図したものではありません。ご利用前にご自身で確認してください。自己責任でご操作ください。每日経済新聞

中国資産が米イラン紛争の避難所となり、人民元の越境決済システムが1日で1兆2000億元を突破

問AI · 美以伊衝突は世界の資産避難格局をどのように再形成しているか?

每经記者:兰素英 每经編集:王嘉琦

原油上昇、万物下落。

2月28日以降、米国とイスラエルがイランに対して軍事攻撃を行って以来、世界の株式市場、金、米国債、日本国債などあらゆる資産がほぼ全て大幅に下落・売却された。

伝統的な避難資産である米国債の避難機能が失われると、世界の投資家は次々と中国への資金配分に目を向けている。

過去1か月、中国国債の利回りは安定を保ち、人民元は逆行高を示した。

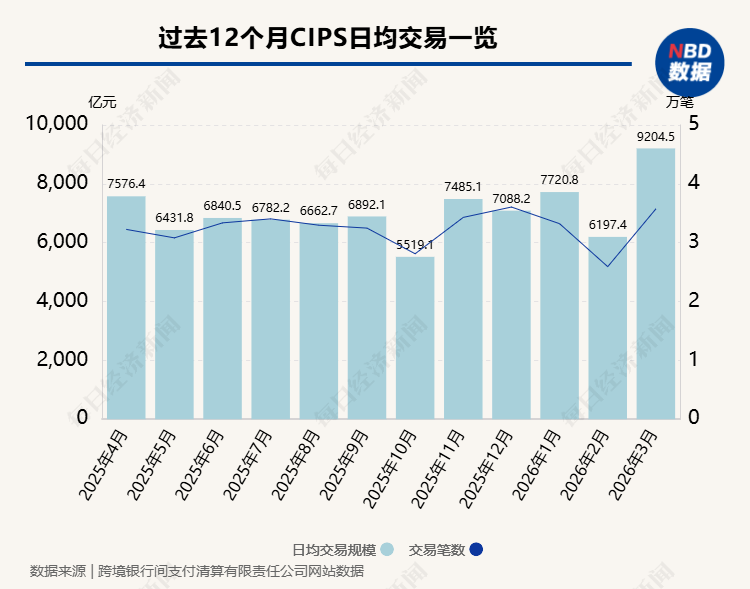

同時に、人民元の決済地位も著しく向上している。3月、人民元クロスボーダー決済システム(CIPS)の日平均取引額は9205億元に達し、過去12か月で最高を記録した。さらに4月2日には、1日取引額がさらに1.22兆元に上昇した。

渣打銀行は《每日経済新聞》の記者(以下、每经記者)に対し、短期的に一部の中東資金が中国市場に流入していると明らかにした。

人民元資産はこの中東危機の下で新たな「避難港」となりつつある。

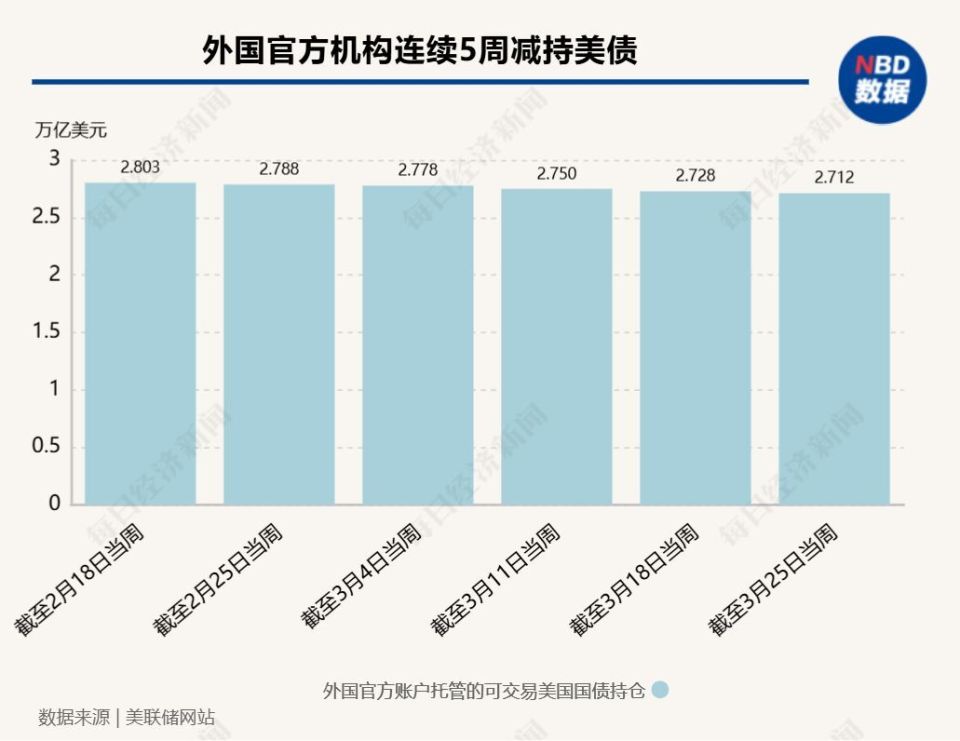

米国債は五週連続で900億ドル超の売却、人民元債券は熱狂的に買われる

米連邦準備制度理事会(FRB)のデータによると、米国とイスラエルのイラン攻撃の一週間前から、外国の公式機関は連続5週間にわたり米国債を純売却し、累計売却額は909億ドルに達した。外国の公式需要を示す米国債の保有残高は、2012年以来最低水準にまで低下している。

2026年2月18日時点で、連邦準備銀行に預託されている外国口座の米国債保有額は2.803兆ドル。3月25日にはこれが2.712兆ドルに減少した。

米国の金利戦略家メーガン・スウィバー(Meghan Swiber)は、「**中東の石油輸出国が今回の米国債売却の重要な要因の一つかもしれない」と直言した。**中東の石油輸出国が保有する米国債は全体の約3.5%、規模は約3000億ドルを超える。サウジアラビアは米国債の主要な中東保有国の一つだ。

米国外交関係協会(CFR)の上級研究員ブラッド・セッター(Brad Setser)は、「**トルコ、インド、タイなどの石油輸入国も今回の米国債売却の主力だ」と指摘する。**2月27日以降、トルコ中央銀行は外貨準備から約220億ドルの外国政府債を削減しており、その大部分は米国債だ。

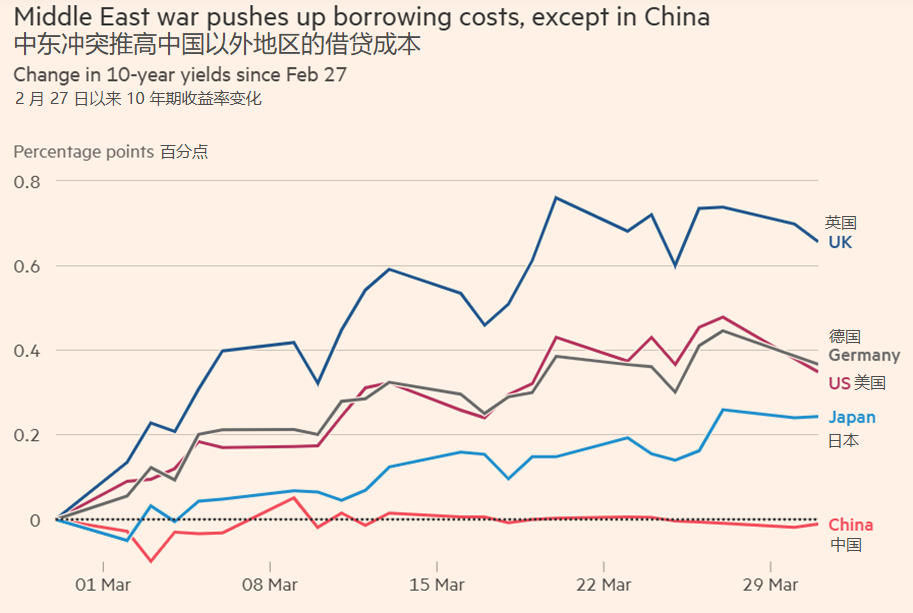

外国の売却は米国債の利回りを大きく押し上げた。北京時間4月3日午後7時現在、米国10年国債の利回りは、米国とイスラエルのイラン攻撃の発生以来、約37ベーシスポイント上昇し4.321%となった。

米国債以外にも、英国、ドイツ、日本など主要国の国債の利回りも、米国とイスラエルのイラン攻撃期間中に大きく上昇している。

渣打中国財富ソリューション部のチーフ投資戦略家、王昕杰は毎经記者に対し、「世界的なインフレ期待の上昇により、米国や他の先進国の金融政策の緩和が持続しにくくなっている。」と述べた。グローバルな財政政策が「窮屈」な環境下で、金融緩和の余地が乏しくなり、結果として米国債をはじめとする資産の利回り上昇と世界株式の変動が激化している。

他の国々の債券市場の激しい変動とは異なり、中国国債の利回りは比較的安定している。**2月28日以降、10年国債の利回りはわずか1.4ベーシスポイント上昇し、4月3日午後7時時点で1.835%となった。**これにより、中国の国債は世界の中で稀有な安定資産として位置付けられている。

オフショア人民元債券市場も購買熱を迎えている。

3月5日、香港金融管理局は1年物人民元特区政府機関債の入札を再開した。結果、同債の発行規模は10億元、入札申請総額は1140億元に達し、応募倍率は11.40倍と市場の関心は非常に高かった。価格設定を見ると、平均落札価格は100.18、年利回りは1.358%。低利回りながらも超高い応募倍率は、国際投資家のオフショア人民元債券への強い資産配分ニーズを示している。

同じ日に、香港金融管理局は5年物人民元特区政府機関債の入札も再開し、市場の熱狂を呼んだ。発行規模は12.5億元、申請総額は1088億元、応募倍率は8.70倍。平均落札価格は101.27、年利回りは1.661%。

王昕杰は毎经記者に、「歴史的に見て、中東諸国は地政学的リスクに直面した際、より多元的かつ長期的な地域配置を求め、リスクに対抗してきた」と述べた。

ドイツ銀行の新興市場担当チーフインベストメントオフィサー、ジャッキー・タン(Jacky Tang)は、「イランとホルムズ海峡の危機は、供給側のインフレ圧力によるものであり、需要側のショックではない」と説明し、「これによりインフレリスクプレミアムが高まり、実質利回りの変動が激化した。これが米国債や金などの伝統的な避難資産のパフォーマンスを弱めている」と指摘した。中国と米国の国債の動きの乖離は、伝統的な避難資産の価格設定の失効を反映し、中国資産は政策の指標の下で新たな再評価を迎えている。

CIPS3月の日平均取引額は過去12か月のピークを記録

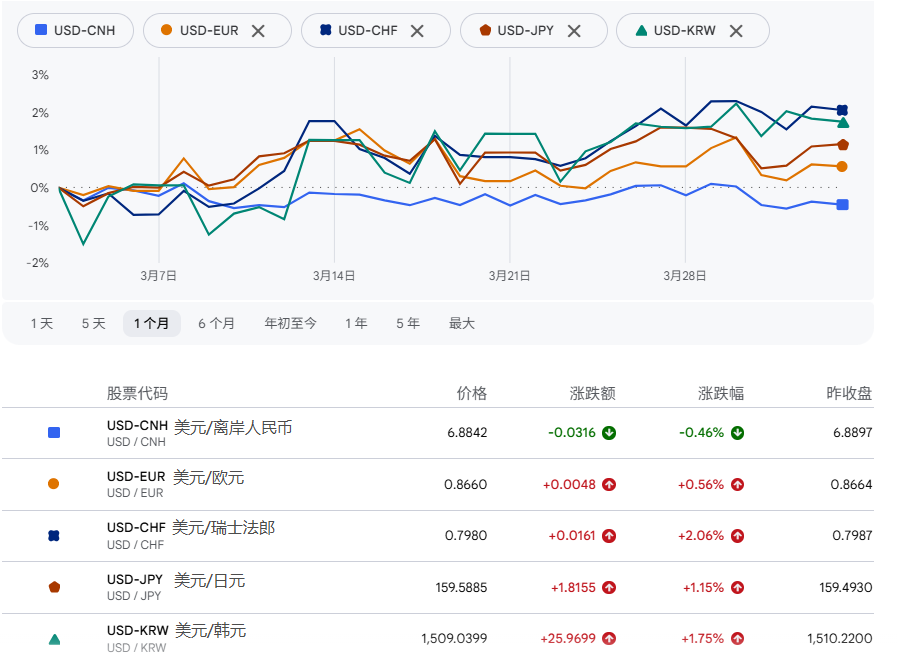

外為市場においても、人民元は非常に強い回復力を示している。

4月3日までの1か月間、米ドル指数は一時的に強含み、ユーロ、カナダドル、スイスフラン、円、ウォンなどの先進国通貨は総じて圧迫された。中でも、ウォンはドルに対し一時1530を割り込み、円も3月27日に160円の大台を割った。伝統的な「避難通貨」であるスイスフランも明確な優位性を示さず、ドルに対して2.06%下落した。

しかし、その間、人民元だけがドルに対して上昇を続けている。4月3日午後7時時点で、1ドル=6.8842となった。

安定した為替レートの背景には、人民元の世界的な決済地位の向上がある。

クロスボーダー銀行間決済清算有限責任公司(CIPS)のウェブサイトによると、**人民元クロスボーダー決済システム(CIPS)の今年3月の取引額は、過去12か月のピークを記録し、日平均取引規模は9205億元に達した。**取引件数は3.574万件で、2月の6197億元、2.593万件と比べて大きく増加した。

4月2日の1日だけで、取引額はさらに1.22兆元に達し、取引件数も約4.2万件に上った。

三つの構造的優位性が中国資産を新たな「避難港」にしている

中国資産が世界の避難港となる核心は、エネルギー安全保障、政策の安定性、経済の基礎的条件の三つの構造的優位性にある。

邓智杰は每经記者に、「中国は成熟したエネルギー安全保障政策の枠組みを持ち、国内の石炭資源は十分であり、ロシアや中央アジアを含む多元的な輸入ルートを確保している。戦略的石油備蓄も100日超を支えられる。」と分析した。

エネルギー輸入依存度が80%から95%に達する日本や韓国と異なり、油気の供給源が分散しているため、中国はサプライチェーンの衝撃を最小限に抑えることができる。

また、**中国の再生可能エネルギー体系も燃料コストの上昇を大きく希釈している。**データによると、原子力、風力、太陽光、水力などの再生可能・代替エネルギーは、現在中国の発電総量の40%を占めており、10年前の26%から大きく増加している。

中国のもう一つの大きな強みは、政策の予測可能性だ。

王昕杰は毎经記者に、「米国の金融政策の不確実性と対照的に、中国はインフレ問題を抱えておらず、金融政策は適度に緩和されたままで、十分な余裕がある。」と述べた。たとえ油価が今後高止まりしても、国内にはそれをヘッジするための金融余裕がある。

邓智杰も同様に、「世界の資産はインフレと政策の不確実性により再評価されているが、中国資産はより予測可能で政策支援の強いマクロフレームの下で利益リスクを再評価している。」と述べた。中国資産は相対的に安定した資産として、低い変動性の資産配分役割を果たしている。伝統的なヘッジ手段が効かなくなる中、中国資産は分散化の価値を提供している。

将来展望として、王昕杰は「この傾向は長期的に続くと考えているが、その背後の論理は単なる避難ではなく、世界資金の再バランスと多元的配置を求める資金の継続的流入にある。」と締めくくった。

免責事項:本記事の内容とデータは参考用であり、投資の勧誘を意図したものではありません。ご利用前にご自身で確認してください。自己責任でご操作ください。

每日経済新聞