AIに質問 · 国有中央企業はなぜ土地市場の冬に逆行して買い漁るのか?大部分の不動産企業が「腰を締めて」冬を越す中、越秀グループ、保利開発、華潤不動産、中国金茂などの国有中央企業はコア都市で「買い漁って」いる。今年第一四半期、トップ100の不動産企業の土地取得総額は前年同期比で約半減したが、広州、杭州、上海のコア地区の土地は次々と高いプレミアム価格で落札されている。土地市場の「マタイ効果」がさらに強まり、強者はより強く、弱者は撤退している。これは資金の争奪だけでなく、未来の都市構造への再投票でもある。**第一四半期のトップ100不動産企業の土地取得額は超1400億元**春節休暇後、各地で土地の供給と取引が回復し始め、上海や杭州などの都市ではホットな土地が次々と登場し、不動産企業の土地取得意欲も高まり、取得額の減少幅も縮小している。中指研究院のデータによると、1-3月、TOP100企業の土地取得総額は1465.2億元で、前年同期比49.4%減少したが、2月と比べて3.0ポイント縮小している。中指研究院が発表した1-3月の不動産企業の新規貨値TOP20リストには、ほとんどが国有企業、中央企業、または地方都市投資プラットフォームで占められている。その中で、トップ企業の土地取得規模には明らかな断層があり、越秀グループは711億元の権益新規貨値で圧倒的なトップを走り、2位の華潤不動産の243億元を大きく引き離している。これは典型的な「断層式リーディング」の格局だ。注目すべきは、権益新規貨値が百億元を超える企業はわずか5社で、越秀グループ、華潤不動産、保利開発、中国金茂、宁波鄞州城投が含まれる。注目すべきは、一部の企業は全口径の新規貨値と権益新規貨値に大きな差があり、これは連携による土地取得モデルに依存していることを示している。例えば、上海の上実城開や紫竹などだ。第一四半期を見ると、越秀グループ、華潤不動産、保利開発、中国金茂などの企業は、規模が大きく、権益比率も高く、全国展開しており、資金力と融資の優位性が際立っている。これらは現在の土地市場の「舵取り役」となっている。その中でも越秀グループはリーダー格で、土地取得規模は他の企業を大きく上回り、その拡大意欲と資金力を示している。また、越秀グループは100%権益取得で、共同開発は行っていない。越秀グループが圧倒的な存在感を持つため、その子会社の越秀不動産は今年、機関投資家によって分割されて個別にランキングされており、越秀不動産の土地取得規模も悪くなく、権益新規貨値は第11位に位置している。実際、現在華潤不動産、保利開発、中海不動産も主に独立開発を行っており、その権益取得比率も高い。ただし、中海不動産は第一四半期の土地市場のパフォーマンスが芳しくない。さらに、地方の都市投資プラットフォームや企業は地域市場に深く根ざしており、代表的な企業には宁波鄞州城投、石家庄城発投、南京江北新区産投、義烏国資などがある。これらは土地取得を都市に集中させ、ほぼ100%権益取得を行い、地域の土地市場の重要な参加者となり、都市更新やインフラ整備の役割を担っている。克而瑞の分析によると、土地取得企業の観点から見ると、「中央企業主導、城投が中心」の構図は依然として続いており、企業全体の土地取得意欲は依然として慎重だ。販売ランキング上位100社のうち、土地の備蓄を持つ企業はわずか3割未満である。**コア都市の優良地块が高熱を帯び、平均プレミアム率を押し上げる**全体の市場は冷え込んでいるものの、コア都市の希少な土地は依然として高い魅力を持ち、不動産企業は確実性の高い優良資産に資金を集め続けている。例えば、2月25日、広州の馬場一期地块は9時間、243回の入札を経て、越秀グループが236.04億元で落札し、プレミアム率は26.6%、取引総額は広州の歴史上2番目の高値となり、住宅の地面単価も広州の住宅地面単価の記録を更新した。3月6日、杭州上城区城東新城の宅地は109回の入札を経て、保利開発が総額32.2億元、プレミアム率51%で落札し、取引地面単価は4万4985元/平方メートルに達した。この土地はもともと商業・オフィス用地だったが、2025年4月に純粋な住宅用地に変更され、容積率は3.0から2.2に下がり、居住性が大きく向上した。3月13日、上海青浦の徐泾地块は緑城中国が落札し、総額26.7億元、プレミアム率6.6%、地面単価は31972元/平方メートルだった。この土地は上海の最初の供給土地の中で唯一プレミアム取引されたもので、立地の優位性が顕著だ。コア都市のコアエリアの土地は熱気に包まれている一方、多くの都市の土地市場は依然として低調であり、青島、福州、武漢、天津の土地は底値で取引されている。一方、供給ペースが遅く、コアエリアでの優良土地の供給も少ないこと、また不動産企業の資金面が依然として圧迫されていることから、企業は高い確実性を持つコア都市の高プレミアムエリアに集中し、非コアエリアの土地には慎重になっている。プレミアム率については、中指研究院の統計によると、今年に入って供給の鈍化を背景に、300都市の土地のプレミアム率は依然低位にとどまっている。中指研究院のデータによると、第一四半期の300都市の住宅用地の平均プレミアム率は5.0%だった。1月は市場が比較的静かだったが、2月は広州の馬場地块など高プレミアム地块の影響でプレミアム率は10.7%に上昇し、3月の平均は3.3%だった。中指研究院の分析によると、今年第一四半期の土地市場は「総量縮小、構造分化」の格局を継続しており、不動産企業の全体的な慎重さの中でも、コア都市の優良地块は引き続きトップ企業の激しい争奪戦を引き起こしている。これは市場が高い確実性の資産を強く求めていることを反映している。同時に、各地の供給戦略は質と効率を重視し、増加を抑え、良質な供給を優先し、在庫をコントロールすることが政策の基本方針となっている。今後、都市更新や改善型住宅の需要が高まるにつれ、土地市場は構造的調整の中で徐々に安定・合理化に向かう見込みだ。第二四半期について、克而瑞の分析者は、土地市場は「部分的に回復し、全体として慎重」な態勢を示すと予測している。コア都市の優良地块の供給が増えることで、土地買収の熱気は一時的に高まる可能性があるが、企業全体の慎重な姿勢は根本的に変わらないだろう。企業の格局としては、中央企業や優良な地方国有企業が資金調達の優位性を生かして一・二線都市に深く根ざし、城投プラットフォームは三・四線都市で底支えの役割を担う。少数の財務が安定した優良民間企業は補充買いを行う可能性もあるが、全体の土地取得能力は限定的だ。新京報・贝壳财经の記者 袁秀麗編集 杨娟娟デザイン 許骁校正 赵琳

不動産マップ|主要都市の優良土地を一掃、越秀、華潤、保利が土地取得ランキングをリード

AIに質問 · 国有中央企業はなぜ土地市場の冬に逆行して買い漁るのか?

大部分の不動産企業が「腰を締めて」冬を越す中、越秀グループ、保利開発、華潤不動産、中国金茂などの国有中央企業はコア都市で「買い漁って」いる。今年第一四半期、トップ100の不動産企業の土地取得総額は前年同期比で約半減したが、広州、杭州、上海のコア地区の土地は次々と高いプレミアム価格で落札されている。土地市場の「マタイ効果」がさらに強まり、強者はより強く、弱者は撤退している。これは資金の争奪だけでなく、未来の都市構造への再投票でもある。

第一四半期のトップ100不動産企業の土地取得額は超1400億元

春節休暇後、各地で土地の供給と取引が回復し始め、上海や杭州などの都市ではホットな土地が次々と登場し、不動産企業の土地取得意欲も高まり、取得額の減少幅も縮小している。中指研究院のデータによると、1-3月、TOP100企業の土地取得総額は1465.2億元で、前年同期比49.4%減少したが、2月と比べて3.0ポイント縮小している。

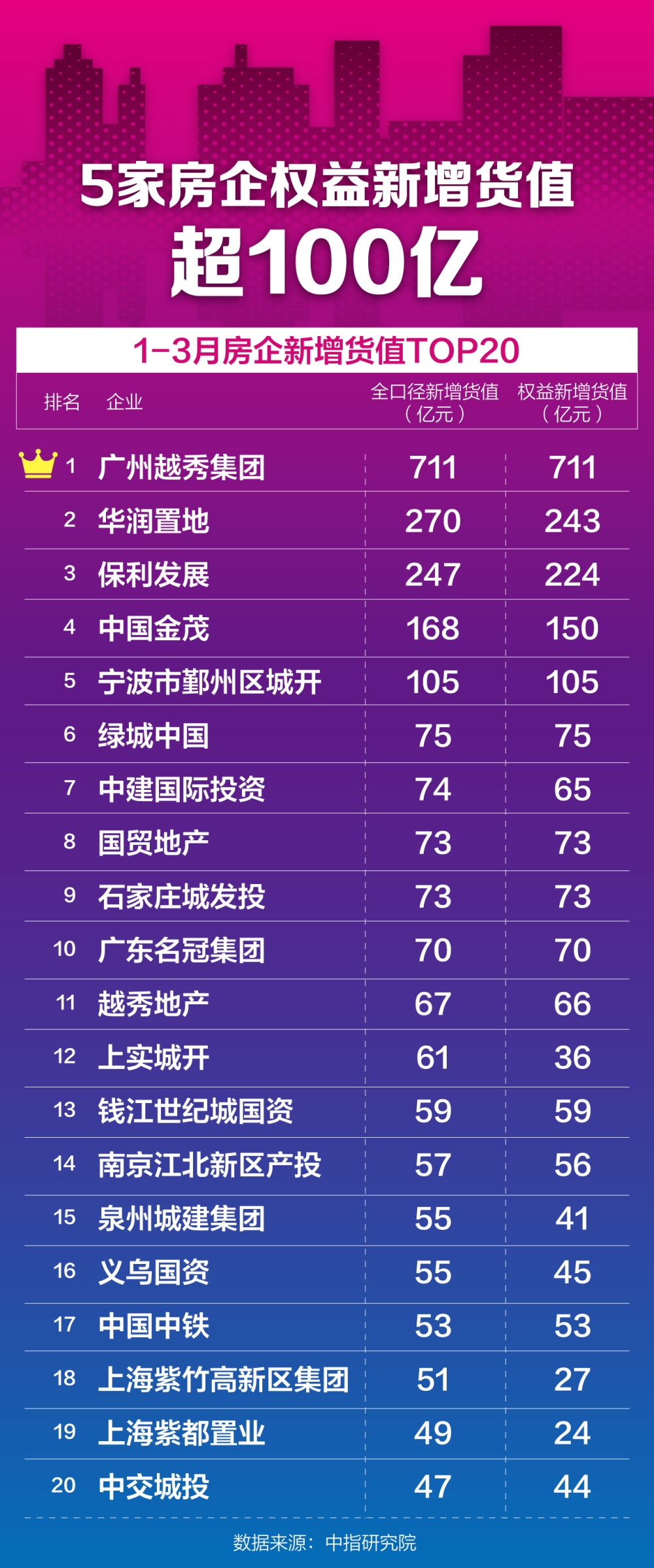

中指研究院が発表した1-3月の不動産企業の新規貨値TOP20リストには、ほとんどが国有企業、中央企業、または地方都市投資プラットフォームで占められている。その中で、トップ企業の土地取得規模には明らかな断層があり、越秀グループは711億元の権益新規貨値で圧倒的なトップを走り、2位の華潤不動産の243億元を大きく引き離している。これは典型的な「断層式リーディング」の格局だ。注目すべきは、権益新規貨値が百億元を超える企業はわずか5社で、越秀グループ、華潤不動産、保利開発、中国金茂、宁波鄞州城投が含まれる。

注目すべきは、一部の企業は全口径の新規貨値と権益新規貨値に大きな差があり、これは連携による土地取得モデルに依存していることを示している。例えば、上海の上実城開や紫竹などだ。

第一四半期を見ると、越秀グループ、華潤不動産、保利開発、中国金茂などの企業は、規模が大きく、権益比率も高く、全国展開しており、資金力と融資の優位性が際立っている。これらは現在の土地市場の「舵取り役」となっている。その中でも越秀グループはリーダー格で、土地取得規模は他の企業を大きく上回り、その拡大意欲と資金力を示している。また、越秀グループは100%権益取得で、共同開発は行っていない。

越秀グループが圧倒的な存在感を持つため、その子会社の越秀不動産は今年、機関投資家によって分割されて個別にランキングされており、越秀不動産の土地取得規模も悪くなく、権益新規貨値は第11位に位置している。

実際、現在華潤不動産、保利開発、中海不動産も主に独立開発を行っており、その権益取得比率も高い。ただし、中海不動産は第一四半期の土地市場のパフォーマンスが芳しくない。

さらに、地方の都市投資プラットフォームや企業は地域市場に深く根ざしており、代表的な企業には宁波鄞州城投、石家庄城発投、南京江北新区産投、義烏国資などがある。これらは土地取得を都市に集中させ、ほぼ100%権益取得を行い、地域の土地市場の重要な参加者となり、都市更新やインフラ整備の役割を担っている。

克而瑞の分析によると、土地取得企業の観点から見ると、「中央企業主導、城投が中心」の構図は依然として続いており、企業全体の土地取得意欲は依然として慎重だ。販売ランキング上位100社のうち、土地の備蓄を持つ企業はわずか3割未満である。

コア都市の優良地块が高熱を帯び、平均プレミアム率を押し上げる

全体の市場は冷え込んでいるものの、コア都市の希少な土地は依然として高い魅力を持ち、不動産企業は確実性の高い優良資産に資金を集め続けている。例えば、2月25日、広州の馬場一期地块は9時間、243回の入札を経て、越秀グループが236.04億元で落札し、プレミアム率は26.6%、取引総額は広州の歴史上2番目の高値となり、住宅の地面単価も広州の住宅地面単価の記録を更新した。

3月6日、杭州上城区城東新城の宅地は109回の入札を経て、保利開発が総額32.2億元、プレミアム率51%で落札し、取引地面単価は4万4985元/平方メートルに達した。この土地はもともと商業・オフィス用地だったが、2025年4月に純粋な住宅用地に変更され、容積率は3.0から2.2に下がり、居住性が大きく向上した。3月13日、上海青浦の徐泾地块は緑城中国が落札し、総額26.7億元、プレミアム率6.6%、地面単価は31972元/平方メートルだった。この土地は上海の最初の供給土地の中で唯一プレミアム取引されたもので、立地の優位性が顕著だ。

コア都市のコアエリアの土地は熱気に包まれている一方、多くの都市の土地市場は依然として低調であり、青島、福州、武漢、天津の土地は底値で取引されている。一方、供給ペースが遅く、コアエリアでの優良土地の供給も少ないこと、また不動産企業の資金面が依然として圧迫されていることから、企業は高い確実性を持つコア都市の高プレミアムエリアに集中し、非コアエリアの土地には慎重になっている。

プレミアム率については、中指研究院の統計によると、今年に入って供給の鈍化を背景に、300都市の土地のプレミアム率は依然低位にとどまっている。中指研究院のデータによると、第一四半期の300都市の住宅用地の平均プレミアム率は5.0%だった。1月は市場が比較的静かだったが、2月は広州の馬場地块など高プレミアム地块の影響でプレミアム率は10.7%に上昇し、3月の平均は3.3%だった。

中指研究院の分析によると、今年第一四半期の土地市場は「総量縮小、構造分化」の格局を継続しており、不動産企業の全体的な慎重さの中でも、コア都市の優良地块は引き続きトップ企業の激しい争奪戦を引き起こしている。これは市場が高い確実性の資産を強く求めていることを反映している。同時に、各地の供給戦略は質と効率を重視し、増加を抑え、良質な供給を優先し、在庫をコントロールすることが政策の基本方針となっている。今後、都市更新や改善型住宅の需要が高まるにつれ、土地市場は構造的調整の中で徐々に安定・合理化に向かう見込みだ。

第二四半期について、克而瑞の分析者は、土地市場は「部分的に回復し、全体として慎重」な態勢を示すと予測している。コア都市の優良地块の供給が増えることで、土地買収の熱気は一時的に高まる可能性があるが、企業全体の慎重な姿勢は根本的に変わらないだろう。企業の格局としては、中央企業や優良な地方国有企業が資金調達の優位性を生かして一・二線都市に深く根ざし、城投プラットフォームは三・四線都市で底支えの役割を担う。少数の財務が安定した優良民間企業は補充買いを行う可能性もあるが、全体の土地取得能力は限定的だ。

新京報・贝壳财经の記者 袁秀麗

編集 杨娟娟

デザイン 許骁

校正 赵琳