> 原文タイトル:《オプション:理解しないなら、あなたの貯金はただのプロジェクト側のヨットの若いモデル》 > 原文著者:DD 滴滴./、暗号分析師 熊市、多くの人は資金を資産運用に回す しかし、現在の環境では、**DeFiプロジェクトの暴落はもはや日常茶飯事** そして、もしあなたがプロジェクト側が何を魔術のように操っているのか理解できなければ、実際にはただの彼らの操り人形に過ぎない だから今回は、最も基本的な論理から始めて、DeFiの底層にあるオプションについて学ぼう。 目次-- **一、人類最初の未来の選択を買う方法** **二、一枚の契約がなぜ未来を取引できるのか** **三、いつ人々は権利を必要とするのか** **四、コール、プット、買い手、売り手** **五、ウォール街から暗号通貨界へ:IV、グリークスとオプションリスクの真の核心** 一、人類最初の未来の選択を買う方法================ 想像してみてください、何千年前の古代中東の砂漠に時間を巻き戻すと。 物語の主人公はヤコブ(Jacob)。彼は長い旅の末に叔父ラバン(Laban)の家にたどり着き、ラバンの娘ラケル(Rachel)に一目惚れします。ヤコブはどうしてもラケルと結婚したいと思っていますが、その時彼は無一文の逃亡者で、社会が求める高額な嫁入りの品を用意できませんでした。 もし一般的な現物取引(一方がお金を渡し、もう一方が商品を渡す)に従えば、ヤコブはこの結婚話に資格がありません。さらに、何年もかけて貯金をしても、美しいラケルはすでに他の富豪に嫁いでいるかもしれません。 「未来は不確実性に満ちている」という巨大なリスクに直面したとき、ヤコブはどうすればいいのでしょうか? 彼はラバンに提案します:「私はあなたのために7年間無償で働きます。その代わり、7年後にラケルと結婚する権利を得たい。」  ある日、ラバンは彼に言います:「私たちは親戚だけど、あなたにただ働きさせるわけにはいかない。何か報酬を望むなら教えてくれ。」 ラバンには二人の娘がいます。長女はリヤ(Lia)、次女はラケル(Rachel)。リヤは目に力がなく、ラケルは美しく際立っています。 ヤコブはラケルに惚れ込み、ラバンに言います:「私はあなたのために7年間働きます。どうかラケルを私に嫁がせてください。」 ラバンは言います:「彼女をあなたに嫁がせるのは、他人に嫁がせるよりも良いことだ。だから、あなたはここに残って働き続けてくれ!」20 ヤコブはラケルのためにラバンに7年間働きました。彼はラケルを深く愛していたので、その7年は彼にとって短い日々のように感じられました。 ラバンはこれに同意し、双方は時間と未来に対抗する契約を結びました。 **これこそが実は選択権の四つの核心要素です** **買い手(Buyer):ヤコブ。** 彼は未来をコントロールしたい人です。 **売り手(Seller):ラバン。** 彼は利益を受け取り、将来義務を履行することを約束します。 **対象物(Underlying Asset):** ラケルと結婚する権利。現代では、これがアメリカの銀行株、ビットコイン、または金などになり得ます。 **プレミアム(Premium):** 7年間の無償労働。ヤコブは「この権利を買う」ために代償を支払わなければなりません。これは、保険を買うときに支払う保険料のようなもので、一度支払えば取り戻せませんが、その代わりに未来の保障を得られます。 **満期日(Expiration Date):** 7年後。契約が履行される具体的な時点を約束します。 この契約を通じて、ヤコブは何を解決したのでしょうか? 彼は自分の今の労働(プレミアム)を使って、未来の価格と権利をロックインし、ラケルがこの7年の間に他の人と結婚するリスクを排除しました。これが選択権の最も魅力的な点です: **それは人々に時間の不確実性に対抗する力を与えることです。** 最も古いDeFiの暴落:対抗者リスク(Counterparty Risk) この物語の面白い点は、後半部分に最も原始的なDeFiの暴落事件も含まれていることです。プロジェクト側がこっそりと人を変えたのです。 7年の満期後(到期日)、ヤコブは彼の権利を行使しようとします(ラケルと結婚する)。しかし、狡猾な売り手のラバンは結婚式の夜に違約します!彼はこっそりと長女リヤをラケルとすり替え、ヤコブと結婚させたのです。  翌朝、ヤコブは気づきます。結婚したのはリヤだったと。彼はラバンに言います:「あなたは私に何をしたのですか!私はあなたのために仕えているのに、ラケルのためではなかったのですか?なぜ騙したのですか?」 ラバンは答えます:「地元の習慣では、妹は姉より先に嫁ぐことはできません。この7日間の結婚期間が過ぎたら、私はあなたにラケルも嫁がせます。その後、あなたはまた7年間働いてください。」 これが対抗者リスク(Counterparty Risk)です。つまり、契約のもう一方が信用を守らず、契約が予定通り履行されないリスクです。 **これが最も古いDeFiの暴落の一例です。** 二、一枚の契約がなぜ未来を取引できるのか============== ヤコブの例では、彼は7年間の労働を使って未来の約束をロックしました。現代の金融市場では、このような口頭の約束を標準化された契約に変換します。つまり、コンピュータシステム内のコードの一部です。なぜ契約一枚で未来を取引できるのか、そして価格が激しく変動するのかは、日常の不動産購入の行動を理解すればわかります。  **不動産の手付金から理解する選択権の本質**----------------- ある人が、都市部の価値が1,000万円の家に興味を持っているとします。市場では、来月に地下鉄の駅が建設されるという噂があります。もし本当に駅が建設されれば、家の価格は1,500万円に跳ね上がるかもしれません。逆に、噂が外れれば、価格は800万円に下がる可能性もあります。 買い手は資金不足か、価格下落のリスクを負いたくないため、売主に提案します:最初に10万円を支払います。この10万円は返金されません。代わりに、売主は契約を提供し、3ヶ月以内に、価格がどれだけ上昇しても、買い手は1,000万円でこの家を買う権利を持つことを約束します。 売主は現在の市場状況を考慮し、10万円は確定した現金収入だと考えます。もし買い手が3ヶ月後に購入を放棄しても、家はそのまま残り、10万円は手に入るため、契約に同意します。この仕組みは、金融市場では標準的なコールオプション(買い権)の取引に相当します。 **この契約が価値を持つ理由**-------------- もし1ヶ月後に地下鉄の建設が確定し、家の価格が1,500万円に上昇したとします。このとき、契約の価値は一気に高まります。契約に基づき、買い手は1,000万円で1,500万円の家を買う権利を持ちます。契約を履行し、家を転売すれば、差額の500万円が利益となります。つまり、この契約の価値は少なくとも500万円に達します。 ここには選択権の二つの核心的な特徴が表れています: **第一、権利と義務を分離している。** 一般的な売買契約は双方に義務がありますが、選択権は一方だけの権利です。買い手は権利を持ちますが義務はなく、売り手は義務を負いますが権利は持ちません。もし駅が建たず、価格が800万円に下がった場合、買い手は履行を放棄でき、最大損失は最初に支払った10万円だけです。買い手はリスクが限定され、潜在的な利益も確保できます。 **第二、資産を持たずに価格変動に参加できるレバレッジ効果を持つ。** 買い手は実際に1,000万円の資産を買うわけではなく、10万円の契約を使って1,000万円の資産の値上がりをコントロールします。実際に家を買って得られる50%のリターンは、50万円の利益に相当しますが、選択権を使えば10万円で500万円の利益を得ることができ、リターンは50倍に達します。これが選択権が高いレバレッジを持つ理由です。 三、いつ人々は選択権を必要とするのか============= 前述の疑問を続けます。買い手はリスクが限定され、利益は無限大の可能性があるのに、なぜ市場にはリスクが無限大の売り手がいるのでしょうか?答えは、市場参加者の資金計画とニーズが根本的に異なるからです。 選択権市場の運用は、主に三つの動機によって動かされています:リスク回避、投機、そして追加収益の創出。 **第一のニーズはリスク回避、つまり保険を買うことに相当します。** ------------------------- あなたが取引プラットフォームで大量の暗号資産を保有しているとします。長期的にはこれらの資産の成長を期待していますが、短期的には経済や規制の変化により市場が大きく調整されるリスクを心配しています。現物を売ると長期的な上昇のチャンスを逃すことになり、動かさなければ資産の大幅な価値下落リスクを負います。 このとき、あなたはプットオプション(売り権)を買うことができます。この契約は、将来のある時点で、あらかじめ定めた価格で資産を売る権利を与えます。もし市場が崩壊した場合、現物の損失は出ても、保有しているプットは大きく価値を増し、下落リスクを相殺します。 逆に、市場が引き続き上昇すれば、購入した権利金だけが損失となり、現物は引き続き上昇の恩恵を受けられます。これは、投資ポートフォリオに下落リスクの保険をかけるようなものです。 **第二のニーズは投機、つまりリスクをコントロールしながらレバレッジを使って潜在的リターンを拡大することです。** --------------------------------- 多くの資金を投入せずに現物を買いたくないトレーダーにとって、選択権は非常に資金効率の良い手段です。例えば、あるブロックチェーンネットワーク(例:Baseエコシステム)の大規模アップグレードが近づき、関連トークンの爆発的な成長を予想しているとします。現物を買うには多額の資金が必要ですが、コールオプション(買い権)を買えば、少額のプレミアムだけ支払って、同等の資産をコントロールし、上昇益に参加できます。 もし予想が的中すれば、オプションの価値は現物の何倍にもなる可能性があります。逆に外れた場合、最大損失は最初に支払ったプレミアムだけです。先物と違い、選択権の買い手は証拠金不足による強制清算(ロスカット)のリスクがなく、絶対的なリスクの範囲を管理できる強力なツールです。 **第三のニーズは収益創出、つまり売り手が義務を引き受ける理由です。** ------------------------------ 金融市場では、選択権の売り手は保険会社の運営に似ています。統計的に見て、多くの選択権は満期時に履行価値がなくなり、最終的にゼロになります。売り手のビジネスモデルは、極端なリスクの小さな確率を引き受け、その対価として買い手からプレミアムを継続的に受け取ることです。 また、多くの大手機関や長期保有者は、カバードコール戦略を用います。すでに大量の現物を持っていて、短期的には価格が横ばいか緩やかに上昇すると見込む場合、コールを売る選択をします。 満期時に資産価格が約定価格を超えなければ、売り手は確実にプレミアムを稼ぎます。市場が横ばいのとき、この戦略は保有資産に追加のキャッシュフローを生み出すことに相当します。 選択権市場は、これら三つのニーズが絡み合って成り立っています。リスク回避者は保護を求め、投機者はレバレッジを追求し、売り手は流動性を提供しながら時間の経過による価値を享受します。これらの根本的な動機を理解すれば、契約の四つの基本的な取引面とそれぞれの権利義務関係をさらに解き明かすことができます。 四、コール、プット、買い手、売り手:選択権の権利と義務========================== 選択権市場に入ると、最も混乱しやすいのは四つの基本象限です。実は、契約の種類と参加者の役割を分解して考えれば、その背後の論理は非常に明快です。選択権市場の多様性は、二つの契約と二つの役割の組み合わせによって成り立っています。 まず、契約の種類を区別します。コールは買い権(Long Call)と呼ばれ、持ち主に将来、約定価格で対象資産を「買う」権利を与えます。これは事前購入の注文書のようなものです。プットは売り権(Long Put)と呼ばれ、持ち主に将来、約定価格で対象資産を「売る」権利を与えます。これは保険証書や価格保証の証明書のようなものです。 次に、参加者の役割を区別します。買い手はプレミアムを支払い、契約が与える権利を得ます。買い手は絶対的に能動的な立場で、時間が来たら権利を行使するかどうかを決められます。売り手はプレミアムを受け取り、契約に定められた義務を負います。売り手は受動的な立場で、買い手が行使を決めたら無条件で対応しなければなりません。 これら二つを交差させると、選択権の四つの基本戦略が形成されます:  **· ロングコール(Long Call)** 投資家はプレミアムを支払い、将来、約定価格で対象資産を「買う」権利を持ち、市場の見通しは上昇。 **· ショートコール(Short Call)** 投資家はコールを売り、プレミアムを受け取り、将来、約定価格で資産を「売る」義務を負う。 **· ロングプット(Long Put)** 投資家はプレミアムを支払い、将来、約定価格で対象資産を「売る」権利を持ち、市場の下落やリスクヘッジに利用。 **· ショートプット(Short Put)** 投資家はプットを売り、プレミアムを受け取り、将来、約定価格で資産を「買う」義務を負う。 一、買いコール(Buy Call):大きく上昇を狙う戦略 **---------------------------- これは最も直感的な買い方です。特定の資産が将来大きく上昇すると強く予想し、全額投入したくないときにコールを買います。例えば、ある資産が今の100元から150元に上がると予想した場合です。 投資家は5元のプレミアムを支払い、行使価格110元のコールを買います。もし価格が150元に上がれば、110元で買い、コストの5元を差し引いて、利益は35元です。もし価格が110元を下回れば、履行を放棄し、最大損失は支払った5元だけです。これはリスクが限定され、利益は無限大の典型例です。 二、買いプット(Buy Put):大きく下落またはヘッジの戦略 **----------------------------- これは資産に保険をかけるようなものです。市場の崩壊や、手持ちの資産の下落を予想したときに買います。例えば、価値100元の資産を持ち、来月大暴落を心配しているとします。プレミアム5元で90元のプットを買います。 もし市場が50元に崩壊すれば、依然として90元で売る権利を持ち、プットの価値は下落とともに上昇します。これはリスク限定かつ大きな利益の可能性を持つ戦略です。 三、売りコール(Sell Call):上昇しないと見る戦略 **----------------------------- これはプレミアムを稼ぐ戦略の一つで、市場が横ばいまたは緩やかに下落すると予想する場合に使います。売り手は買い手からプレミアムを受け取り、価格が約定価格を超えた場合には資産をその価格で売る義務を負います。 もし資産を持たずにコールを売る(裸売りと呼ばれる)と、価格が無制限に上昇した場合、売り手は無限の損失リスクに直面します。したがって、多くの機関は現物を持ちつつ、カバードコール戦略を採用し、市場が横ばいのときに追加収益を得ます。 四、売りプット(Sell Put):下落しないと見込む戦略 **---------------------------------- これはあまり注目されませんが、多くのバリュー投資家やクオンツトレーダーに広く使われている戦略です。価格が大きく下がらないと予想し、低い目標価格で資産を買いたい場合に売ります。例えば、ある資産が現在100元で、80元が買い時だと考えたとします。 80元のプットを売り、すぐにプレミアムを受け取ります。満期時に価格が80元を下回らなければ契約は無効となり、プレミアムはそのまま利益に。もし80元を下回れば、義務を履行し、80元で資産を買います。これにより、もともと80元で買いたい計画にぴったり合いますし、すでにプレミアムを受け取っているため、実質的な買いコストは80元未満になります。 これら四つの象限は、すべての複合デリバティブ商品の土台を成しています。買い手はリスクを限定しつつレバレッジと選択の自由を得て、売り手は極端なリスクを引き受ける代わりに時間の経過による価値を享受します。 しかし、実際の取引では、契約の価格付けは単純に上昇・下降だけではありません。選択権の価値は、市場の恐怖や時間の経過も大きく影響します。これがウォール街や暗号界の量的モデルの最も核心的な部分であり、多くの上級トレーダーが越えなければならないハードルです。 **五、ウォール街から暗号界へ:IV、グリークスとオプションリスクの真の核心**================================== 選択権という高度な金融ツールが、伝統的なウォール街の取引ホールから、年中無休で価格が激しく揺れる暗号通貨市場に移されたとき、ゲームのルールは本質的に変わりました。 伝統的な株式市場では、投資家は一季待つだけで、例えば台積電の決算を待ち、相場のボラティリティは比較的予測可能です。しかし、暗号界では、週末の突発的なニュース一つでビットコインやイーサリアムが10%以上動くこともあります。このような極端な環境下で、量的アービトラージや防御ポジションを構築するには、単なる価格の予測だけでは不十分です。 もしあなたが巨大な黒板の前に立ち、契約価格に影響を与えるすべての変数を解き明かそうとしたら、選択権の価格モデルは本質的に多次元の微積分方程式の集合であることに気づきます。これらの変数を解析するために、金融学者は「グリークス」と呼ばれる指標システムを発明しました。 このシステムの出発点は、インプライド・ボラティリティ(Implied Volatility、略称IV)です。 **インプライド・ボラティリティ:恐怖と欲望の価格設定**------------------ グリークスを理解する前に、まずIVを理解しなければなりません。IVは過去の実現ボラティリティではなく、市場参加者が未来の変動性をどう見ているかの集団的コンセンサスです。 市場が次に大きな動きを予想しているとき(例:Layer 2ネットワークの大規模アップグレードや、FRBの利下げ発表など)、投資家は選択権を買い漁ります。この買い漁りが契約の価格を押し上げます。逆に、これらの期待が外れれば、価格は下がります。これらの高騰した価格を逆算して算出したのがIVです。 簡単に言えば、IVは選択権市場の恐怖と欲望の指数です。IVが高いほど、市場は未来が荒れると見込み、権利金も高くなります。逆にIVが低いと、権利金は安くなります。 **リスク管理の第一段階:デルタ、シータ、ベガ**-------------------------------  IVの概念を得たことで、選択権のリスクコントロールのダッシュボードを開くことができます。最も重要な三つの指標は、価格、時間、そしてボラティリティに対応しています。 デルタは価格感応度、すなわち方向性リスクを表します。これは、対象資産の価格が1単位動いたときに、選択権の価格がどれだけ変動するかを示します。車の速度計のように想像してください。もしあなたのコールのデルタが0.5なら、ビットコインが1ドル上がると、あなたの契約価値は0.5ドル増えます。 シータは時間経過による価値の減少、すなわち時間リスクを表します。選択権は期限付き資産なので、シータは他の条件が一定のとき、1日ごとに契約の価値がどれだけ減るかを測ります。買い手にとってシータは無情なタクシーのメーターのように毎日値を引き落とし、まるで溶けていく氷の塊を持っているかのようです。一方、売り手にとっては、毎日自動的に入る利息のようなものです。 ベガはボラティリティ感応度、すなわち感情リスクを示します。これは、インプライド・ボラティリティ(IV)が1%変動したときに、契約の価格がどれだけ変動するかを測定します。暗号界では、ベガの影響はデルタを上回ることが多いです。 時には、あなたが方向性を正しく見通し、ビットコインが確かに上昇したとしても、市場の感情が極度の熱狂から静穏に戻ると、IVが大きく下がり、ベガによる損失がデルタの利益を食いつぶすことがあります。これをウォール街では「ボラティリティクラッシュ」(Vol Crush)と呼びます。 **高度な微調整のギア:スピード、カラー、ウルティマ**------------------------------  もし金融市場が上記の三つの変数だけに影響されるなら、量的取引は非常に簡単です。実際には、市場価格が動くと、デルタ、シータ、ベガも変化します。これらの動的変化を管理するために、より高次のグリークスが生まれました。 高次のグリークスを理解するには、まずガンマ(Gamma)を知る必要があります。ガンマはデルタの加速度です。これは、資産価格が1単位動いたときに、デルタがどれだけ変動するかを示します。 スピードはガンマの変化率です。物理学では、デルタが速度、ガンマが加速度なら、スピードはジャーク(Jerk)と呼ばれます。これは、資産価格が引き続き動くときに、ガンマ自体がどれだけ変化するかの速度を測るものです。高頻度取引や短期の激しい値動きを管理するのに非常に重要です。 カラーは時間がガンマに与える影響を測ります。契約の満期が近づくと、ガンマの値は変動します。カラーは、毎日あなたのガンマ(加速度)がどう変わるかを示します。 ウルティマは、ボラティリティの三次導関数です。IVが変動すると、ベガも変わりますが、その変化率を測る指標がヴォマ(Vomma)です。ウルティマは、IVが再び変動したときにヴォマがどう変わるかを示します。これらの極微の数値は、数億ドルの資金を運用し、ボラティリティ曲線の極端なアービトラージを行う機関だけが使います。 **多次元の幽霊:ヴァナとチャーム**------------------------  現代のクオンツ研究で、最も魅了されるのは、多次元の相互作用に影響を与えるグリークス、特に有名なのがヴァナ(Vanna)とチャーム(Charm)です。 ヴァナは、ボラティリティ(IV)の変動がデルタに与える影響を測ります。これは直感に反します:ボラティリティが変わると、なぜ価格の感応度に影響するのか?それは、市場がパニック(IV上昇)になると、もともと遠くて極端なアウト・オブ・ザマークの契約が「実現可能」になり得るからです。 この可能性の膨張は、投資ポートフォリオ全体のデルタ分布を引き伸ばします。暗号界で連鎖的なロスカットや爆発的な暴落が起きると、ヴァナはしばしば、マーケットメイカーがリスクヘッジのために狂ったように現物を買い漁る背後の推進力となっています。 チャームは、時間の経過がデルタに与える影響、すなわちデルタの減衰を測ります。時間が経つにつれて、価値のないアウト・オブ・ザマークの契約の逆転の可能性はますます薄くなります。チャームは、時間の経過とともにデルタがどのようにゼロに近づくかを示します。 **選択権リスクの真の核心** 基礎的なデルタから複雑なヴァナまで、これらの文字は、選択権取引の究極の真実を明らかにします:あなたが売買しているのは、単一の次元の資産ではなく、価格、時間、ボラティリティ、確率が絡み合った四次元空間です。 初心者はデルタの方向性を誤り、経験者は時間にやられ、上級者はボラティリティにやられることが多いです。 もちろん、この文章を書いたのは、単にリスク回避を教えるためだけではなく、皆さんがDeFiプロジェクトの裏側を理解し、五鬼のような操作を見抜く力を身につけてほしいからです。 **彼の利息を欲しがる者もいれば、あなたの元本を狙う者もいる** 複雑な構造性商品を見抜き、自分を守ることこそ、熊市を生き抜く鍵です。 もちろん、選択権の複雑さは一篇の文章ですべて語り尽くせるものではありません。 > 原文リンク クリックして律動BlockBeatsの求人情報を見る **律動BlockBeats公式コミュニティに参加しよう:** Telegram登録グループ:https://t.me/theblockbeats Telegramグループ:https://t.me/BlockBeats_App Twitter公式アカウント:https://twitter.com/BlockBeatsAsia

DeFiオプションの避坑ガイド:プレミアムからボラティリティまで、熊市で元本を守るための基本的な論理

熊市、多くの人は資金を資産運用に回す

しかし、現在の環境では、DeFiプロジェクトの暴落はもはや日常茶飯事

そして、もしあなたがプロジェクト側が何を魔術のように操っているのか理解できなければ、実際にはただの彼らの操り人形に過ぎない

だから今回は、最も基本的な論理から始めて、DeFiの底層にあるオプションについて学ぼう。

目次

一、人類最初の未来の選択を買う方法

二、一枚の契約がなぜ未来を取引できるのか

三、いつ人々は権利を必要とするのか

四、コール、プット、買い手、売り手

五、ウォール街から暗号通貨界へ:IV、グリークスとオプションリスクの真の核心

一、人類最初の未来の選択を買う方法

想像してみてください、何千年前の古代中東の砂漠に時間を巻き戻すと。

物語の主人公はヤコブ(Jacob)。彼は長い旅の末に叔父ラバン(Laban)の家にたどり着き、ラバンの娘ラケル(Rachel)に一目惚れします。ヤコブはどうしてもラケルと結婚したいと思っていますが、その時彼は無一文の逃亡者で、社会が求める高額な嫁入りの品を用意できませんでした。

もし一般的な現物取引(一方がお金を渡し、もう一方が商品を渡す)に従えば、ヤコブはこの結婚話に資格がありません。さらに、何年もかけて貯金をしても、美しいラケルはすでに他の富豪に嫁いでいるかもしれません。

「未来は不確実性に満ちている」という巨大なリスクに直面したとき、ヤコブはどうすればいいのでしょうか?

彼はラバンに提案します:「私はあなたのために7年間無償で働きます。その代わり、7年後にラケルと結婚する権利を得たい。」

ある日、ラバンは彼に言います:「私たちは親戚だけど、あなたにただ働きさせるわけにはいかない。何か報酬を望むなら教えてくれ。」

ラバンには二人の娘がいます。長女はリヤ(Lia)、次女はラケル(Rachel)。リヤは目に力がなく、ラケルは美しく際立っています。

ヤコブはラケルに惚れ込み、ラバンに言います:「私はあなたのために7年間働きます。どうかラケルを私に嫁がせてください。」

ラバンは言います:「彼女をあなたに嫁がせるのは、他人に嫁がせるよりも良いことだ。だから、あなたはここに残って働き続けてくれ!」20 ヤコブはラケルのためにラバンに7年間働きました。彼はラケルを深く愛していたので、その7年は彼にとって短い日々のように感じられました。

ラバンはこれに同意し、双方は時間と未来に対抗する契約を結びました。

これこそが実は選択権の四つの核心要素です

買い手(Buyer):ヤコブ。

彼は未来をコントロールしたい人です。

売り手(Seller):ラバン。

彼は利益を受け取り、将来義務を履行することを約束します。

対象物(Underlying Asset):

ラケルと結婚する権利。現代では、これがアメリカの銀行株、ビットコイン、または金などになり得ます。

プレミアム(Premium):

7年間の無償労働。ヤコブは「この権利を買う」ために代償を支払わなければなりません。これは、保険を買うときに支払う保険料のようなもので、一度支払えば取り戻せませんが、その代わりに未来の保障を得られます。

満期日(Expiration Date):

7年後。契約が履行される具体的な時点を約束します。

この契約を通じて、ヤコブは何を解決したのでしょうか?

彼は自分の今の労働(プレミアム)を使って、未来の価格と権利をロックインし、ラケルがこの7年の間に他の人と結婚するリスクを排除しました。これが選択権の最も魅力的な点です:

それは人々に時間の不確実性に対抗する力を与えることです。

最も古いDeFiの暴落:対抗者リスク(Counterparty Risk)

この物語の面白い点は、後半部分に最も原始的なDeFiの暴落事件も含まれていることです。プロジェクト側がこっそりと人を変えたのです。

7年の満期後(到期日)、ヤコブは彼の権利を行使しようとします(ラケルと結婚する)。しかし、狡猾な売り手のラバンは結婚式の夜に違約します!彼はこっそりと長女リヤをラケルとすり替え、ヤコブと結婚させたのです。

翌朝、ヤコブは気づきます。結婚したのはリヤだったと。彼はラバンに言います:「あなたは私に何をしたのですか!私はあなたのために仕えているのに、ラケルのためではなかったのですか?なぜ騙したのですか?」

ラバンは答えます:「地元の習慣では、妹は姉より先に嫁ぐことはできません。この7日間の結婚期間が過ぎたら、私はあなたにラケルも嫁がせます。その後、あなたはまた7年間働いてください。」

これが対抗者リスク(Counterparty Risk)です。つまり、契約のもう一方が信用を守らず、契約が予定通り履行されないリスクです。

これが最も古いDeFiの暴落の一例です。

二、一枚の契約がなぜ未来を取引できるのか

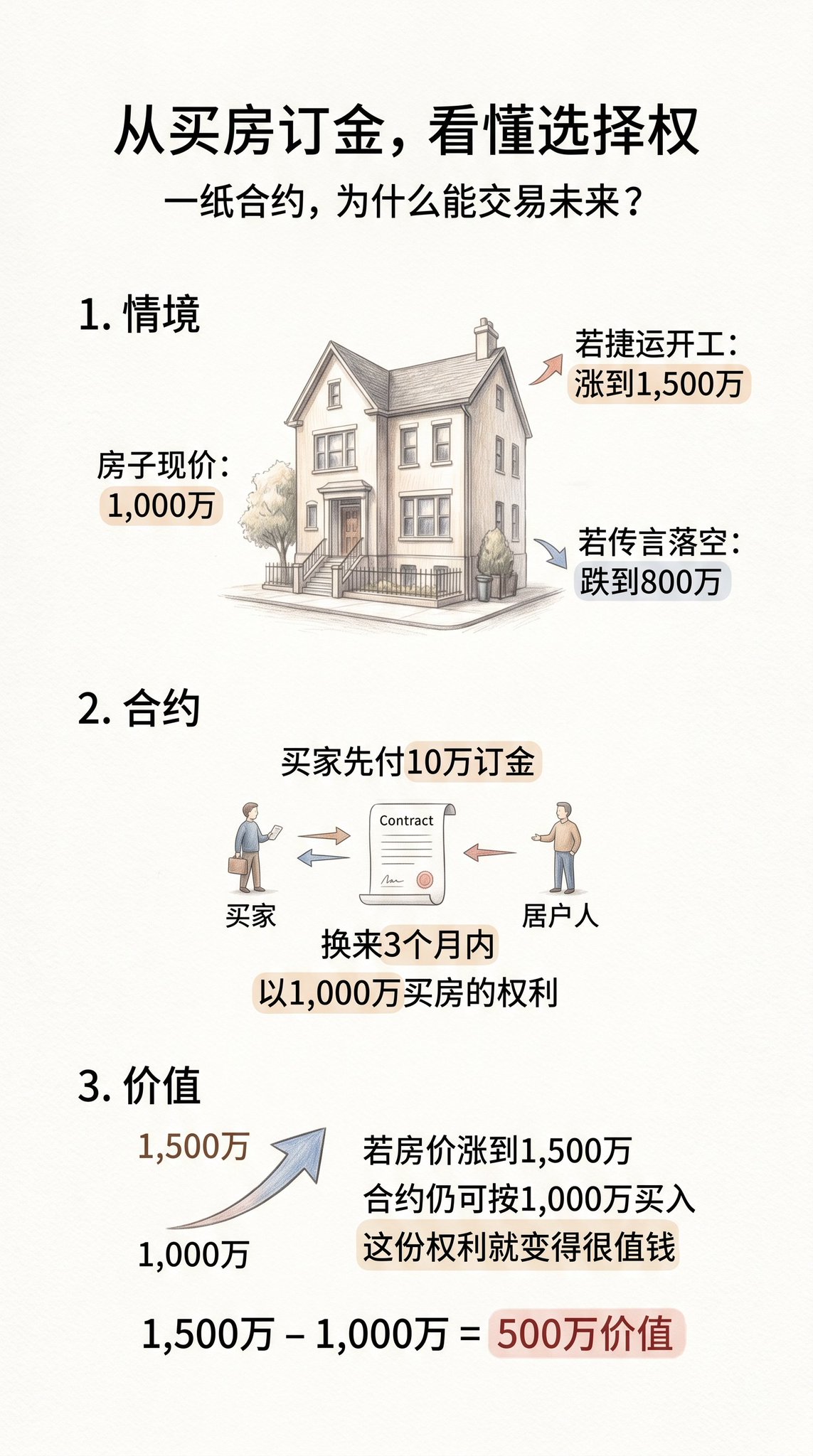

ヤコブの例では、彼は7年間の労働を使って未来の約束をロックしました。現代の金融市場では、このような口頭の約束を標準化された契約に変換します。つまり、コンピュータシステム内のコードの一部です。なぜ契約一枚で未来を取引できるのか、そして価格が激しく変動するのかは、日常の不動産購入の行動を理解すればわかります。

不動産の手付金から理解する選択権の本質

ある人が、都市部の価値が1,000万円の家に興味を持っているとします。市場では、来月に地下鉄の駅が建設されるという噂があります。もし本当に駅が建設されれば、家の価格は1,500万円に跳ね上がるかもしれません。逆に、噂が外れれば、価格は800万円に下がる可能性もあります。

買い手は資金不足か、価格下落のリスクを負いたくないため、売主に提案します:最初に10万円を支払います。この10万円は返金されません。代わりに、売主は契約を提供し、3ヶ月以内に、価格がどれだけ上昇しても、買い手は1,000万円でこの家を買う権利を持つことを約束します。

売主は現在の市場状況を考慮し、10万円は確定した現金収入だと考えます。もし買い手が3ヶ月後に購入を放棄しても、家はそのまま残り、10万円は手に入るため、契約に同意します。この仕組みは、金融市場では標準的なコールオプション(買い権)の取引に相当します。

この契約が価値を持つ理由

もし1ヶ月後に地下鉄の建設が確定し、家の価格が1,500万円に上昇したとします。このとき、契約の価値は一気に高まります。契約に基づき、買い手は1,000万円で1,500万円の家を買う権利を持ちます。契約を履行し、家を転売すれば、差額の500万円が利益となります。つまり、この契約の価値は少なくとも500万円に達します。

ここには選択権の二つの核心的な特徴が表れています:

第一、権利と義務を分離している。

一般的な売買契約は双方に義務がありますが、選択権は一方だけの権利です。買い手は権利を持ちますが義務はなく、売り手は義務を負いますが権利は持ちません。もし駅が建たず、価格が800万円に下がった場合、買い手は履行を放棄でき、最大損失は最初に支払った10万円だけです。買い手はリスクが限定され、潜在的な利益も確保できます。

第二、資産を持たずに価格変動に参加できるレバレッジ効果を持つ。

買い手は実際に1,000万円の資産を買うわけではなく、10万円の契約を使って1,000万円の資産の値上がりをコントロールします。実際に家を買って得られる50%のリターンは、50万円の利益に相当しますが、選択権を使えば10万円で500万円の利益を得ることができ、リターンは50倍に達します。これが選択権が高いレバレッジを持つ理由です。

三、いつ人々は選択権を必要とするのか

前述の疑問を続けます。買い手はリスクが限定され、利益は無限大の可能性があるのに、なぜ市場にはリスクが無限大の売り手がいるのでしょうか?答えは、市場参加者の資金計画とニーズが根本的に異なるからです。

選択権市場の運用は、主に三つの動機によって動かされています:リスク回避、投機、そして追加収益の創出。

第一のニーズはリスク回避、つまり保険を買うことに相当します。

あなたが取引プラットフォームで大量の暗号資産を保有しているとします。長期的にはこれらの資産の成長を期待していますが、短期的には経済や規制の変化により市場が大きく調整されるリスクを心配しています。現物を売ると長期的な上昇のチャンスを逃すことになり、動かさなければ資産の大幅な価値下落リスクを負います。

このとき、あなたはプットオプション(売り権)を買うことができます。この契約は、将来のある時点で、あらかじめ定めた価格で資産を売る権利を与えます。もし市場が崩壊した場合、現物の損失は出ても、保有しているプットは大きく価値を増し、下落リスクを相殺します。

逆に、市場が引き続き上昇すれば、購入した権利金だけが損失となり、現物は引き続き上昇の恩恵を受けられます。これは、投資ポートフォリオに下落リスクの保険をかけるようなものです。

第二のニーズは投機、つまりリスクをコントロールしながらレバレッジを使って潜在的リターンを拡大することです。

多くの資金を投入せずに現物を買いたくないトレーダーにとって、選択権は非常に資金効率の良い手段です。例えば、あるブロックチェーンネットワーク(例:Baseエコシステム)の大規模アップグレードが近づき、関連トークンの爆発的な成長を予想しているとします。現物を買うには多額の資金が必要ですが、コールオプション(買い権)を買えば、少額のプレミアムだけ支払って、同等の資産をコントロールし、上昇益に参加できます。

もし予想が的中すれば、オプションの価値は現物の何倍にもなる可能性があります。逆に外れた場合、最大損失は最初に支払ったプレミアムだけです。先物と違い、選択権の買い手は証拠金不足による強制清算(ロスカット)のリスクがなく、絶対的なリスクの範囲を管理できる強力なツールです。

第三のニーズは収益創出、つまり売り手が義務を引き受ける理由です。

金融市場では、選択権の売り手は保険会社の運営に似ています。統計的に見て、多くの選択権は満期時に履行価値がなくなり、最終的にゼロになります。売り手のビジネスモデルは、極端なリスクの小さな確率を引き受け、その対価として買い手からプレミアムを継続的に受け取ることです。

また、多くの大手機関や長期保有者は、カバードコール戦略を用います。すでに大量の現物を持っていて、短期的には価格が横ばいか緩やかに上昇すると見込む場合、コールを売る選択をします。

満期時に資産価格が約定価格を超えなければ、売り手は確実にプレミアムを稼ぎます。市場が横ばいのとき、この戦略は保有資産に追加のキャッシュフローを生み出すことに相当します。

選択権市場は、これら三つのニーズが絡み合って成り立っています。リスク回避者は保護を求め、投機者はレバレッジを追求し、売り手は流動性を提供しながら時間の経過による価値を享受します。これらの根本的な動機を理解すれば、契約の四つの基本的な取引面とそれぞれの権利義務関係をさらに解き明かすことができます。

四、コール、プット、買い手、売り手:選択権の権利と義務

選択権市場に入ると、最も混乱しやすいのは四つの基本象限です。実は、契約の種類と参加者の役割を分解して考えれば、その背後の論理は非常に明快です。選択権市場の多様性は、二つの契約と二つの役割の組み合わせによって成り立っています。

まず、契約の種類を区別します。コールは買い権(Long Call)と呼ばれ、持ち主に将来、約定価格で対象資産を「買う」権利を与えます。これは事前購入の注文書のようなものです。プットは売り権(Long Put)と呼ばれ、持ち主に将来、約定価格で対象資産を「売る」権利を与えます。これは保険証書や価格保証の証明書のようなものです。

次に、参加者の役割を区別します。買い手はプレミアムを支払い、契約が与える権利を得ます。買い手は絶対的に能動的な立場で、時間が来たら権利を行使するかどうかを決められます。売り手はプレミアムを受け取り、契約に定められた義務を負います。売り手は受動的な立場で、買い手が行使を決めたら無条件で対応しなければなりません。

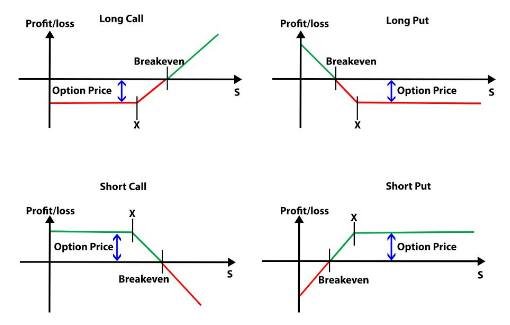

これら二つを交差させると、選択権の四つの基本戦略が形成されます:

· ロングコール(Long Call)

投資家はプレミアムを支払い、将来、約定価格で対象資産を「買う」権利を持ち、市場の見通しは上昇。

· ショートコール(Short Call)

投資家はコールを売り、プレミアムを受け取り、将来、約定価格で資産を「売る」義務を負う。

· ロングプット(Long Put)

投資家はプレミアムを支払い、将来、約定価格で対象資産を「売る」権利を持ち、市場の下落やリスクヘッジに利用。

· ショートプット(Short Put)

投資家はプットを売り、プレミアムを受け取り、将来、約定価格で資産を「買う」義務を負う。

一、買いコール(Buy Call):大きく上昇を狙う戦略 **

これは最も直感的な買い方です。特定の資産が将来大きく上昇すると強く予想し、全額投入したくないときにコールを買います。例えば、ある資産が今の100元から150元に上がると予想した場合です。

投資家は5元のプレミアムを支払い、行使価格110元のコールを買います。もし価格が150元に上がれば、110元で買い、コストの5元を差し引いて、利益は35元です。もし価格が110元を下回れば、履行を放棄し、最大損失は支払った5元だけです。これはリスクが限定され、利益は無限大の典型例です。

二、買いプット(Buy Put):大きく下落またはヘッジの戦略 **

これは資産に保険をかけるようなものです。市場の崩壊や、手持ちの資産の下落を予想したときに買います。例えば、価値100元の資産を持ち、来月大暴落を心配しているとします。プレミアム5元で90元のプットを買います。

もし市場が50元に崩壊すれば、依然として90元で売る権利を持ち、プットの価値は下落とともに上昇します。これはリスク限定かつ大きな利益の可能性を持つ戦略です。

三、売りコール(Sell Call):上昇しないと見る戦略 **

これはプレミアムを稼ぐ戦略の一つで、市場が横ばいまたは緩やかに下落すると予想する場合に使います。売り手は買い手からプレミアムを受け取り、価格が約定価格を超えた場合には資産をその価格で売る義務を負います。

もし資産を持たずにコールを売る(裸売りと呼ばれる)と、価格が無制限に上昇した場合、売り手は無限の損失リスクに直面します。したがって、多くの機関は現物を持ちつつ、カバードコール戦略を採用し、市場が横ばいのときに追加収益を得ます。

四、売りプット(Sell Put):下落しないと見込む戦略 **

これはあまり注目されませんが、多くのバリュー投資家やクオンツトレーダーに広く使われている戦略です。価格が大きく下がらないと予想し、低い目標価格で資産を買いたい場合に売ります。例えば、ある資産が現在100元で、80元が買い時だと考えたとします。

80元のプットを売り、すぐにプレミアムを受け取ります。満期時に価格が80元を下回らなければ契約は無効となり、プレミアムはそのまま利益に。もし80元を下回れば、義務を履行し、80元で資産を買います。これにより、もともと80元で買いたい計画にぴったり合いますし、すでにプレミアムを受け取っているため、実質的な買いコストは80元未満になります。

これら四つの象限は、すべての複合デリバティブ商品の土台を成しています。買い手はリスクを限定しつつレバレッジと選択の自由を得て、売り手は極端なリスクを引き受ける代わりに時間の経過による価値を享受します。

しかし、実際の取引では、契約の価格付けは単純に上昇・下降だけではありません。選択権の価値は、市場の恐怖や時間の経過も大きく影響します。これがウォール街や暗号界の量的モデルの最も核心的な部分であり、多くの上級トレーダーが越えなければならないハードルです。

五、ウォール街から暗号界へ:IV、グリークスとオプションリスクの真の核心

選択権という高度な金融ツールが、伝統的なウォール街の取引ホールから、年中無休で価格が激しく揺れる暗号通貨市場に移されたとき、ゲームのルールは本質的に変わりました。

伝統的な株式市場では、投資家は一季待つだけで、例えば台積電の決算を待ち、相場のボラティリティは比較的予測可能です。しかし、暗号界では、週末の突発的なニュース一つでビットコインやイーサリアムが10%以上動くこともあります。このような極端な環境下で、量的アービトラージや防御ポジションを構築するには、単なる価格の予測だけでは不十分です。

もしあなたが巨大な黒板の前に立ち、契約価格に影響を与えるすべての変数を解き明かそうとしたら、選択権の価格モデルは本質的に多次元の微積分方程式の集合であることに気づきます。これらの変数を解析するために、金融学者は「グリークス」と呼ばれる指標システムを発明しました。

このシステムの出発点は、インプライド・ボラティリティ(Implied Volatility、略称IV)です。

インプライド・ボラティリティ:恐怖と欲望の価格設定

グリークスを理解する前に、まずIVを理解しなければなりません。IVは過去の実現ボラティリティではなく、市場参加者が未来の変動性をどう見ているかの集団的コンセンサスです。

市場が次に大きな動きを予想しているとき(例:Layer 2ネットワークの大規模アップグレードや、FRBの利下げ発表など)、投資家は選択権を買い漁ります。この買い漁りが契約の価格を押し上げます。逆に、これらの期待が外れれば、価格は下がります。これらの高騰した価格を逆算して算出したのがIVです。

簡単に言えば、IVは選択権市場の恐怖と欲望の指数です。IVが高いほど、市場は未来が荒れると見込み、権利金も高くなります。逆にIVが低いと、権利金は安くなります。

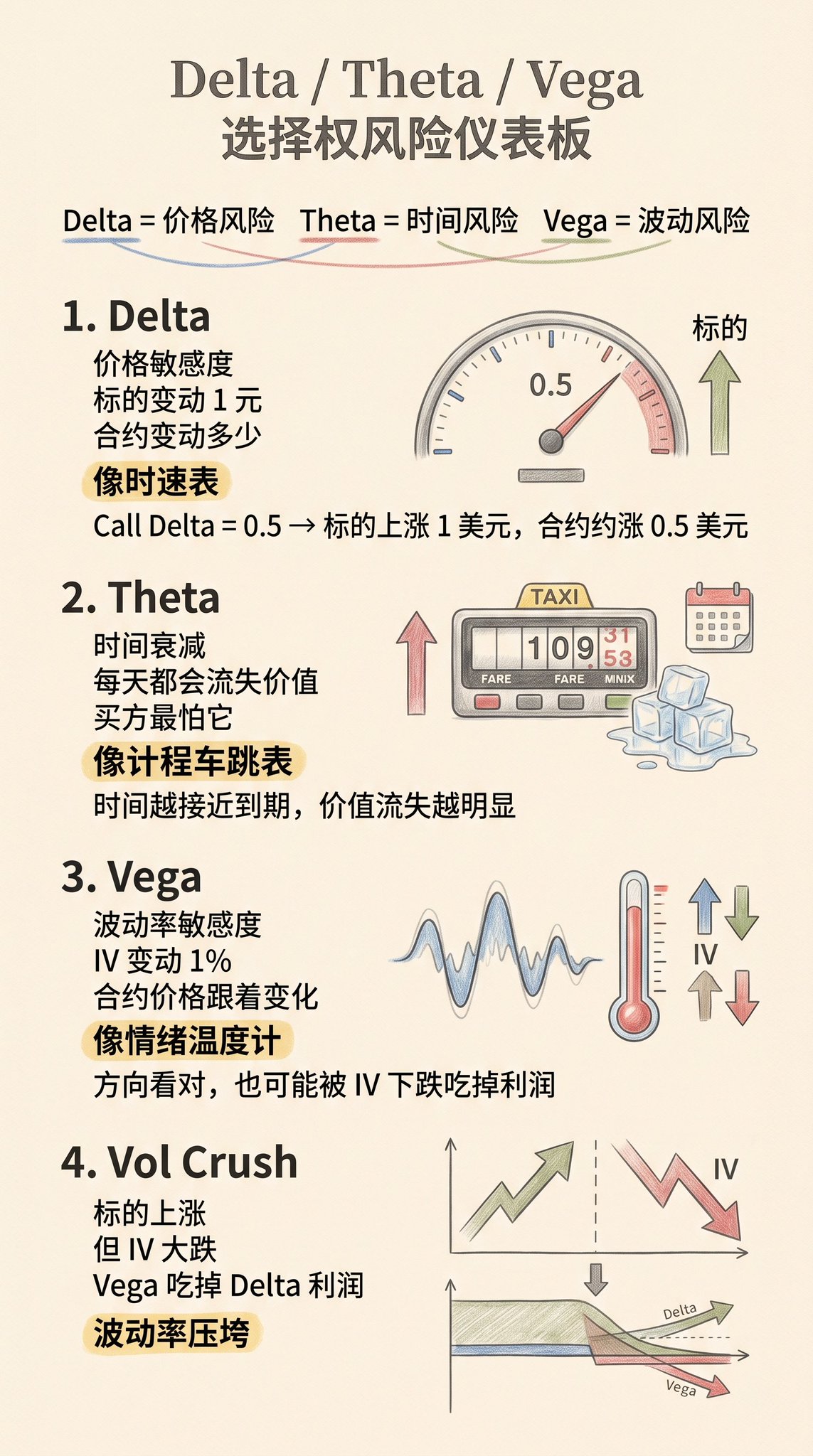

リスク管理の第一段階:デルタ、シータ、ベガ

IVの概念を得たことで、選択権のリスクコントロールのダッシュボードを開くことができます。最も重要な三つの指標は、価格、時間、そしてボラティリティに対応しています。

デルタは価格感応度、すなわち方向性リスクを表します。これは、対象資産の価格が1単位動いたときに、選択権の価格がどれだけ変動するかを示します。車の速度計のように想像してください。もしあなたのコールのデルタが0.5なら、ビットコインが1ドル上がると、あなたの契約価値は0.5ドル増えます。

シータは時間経過による価値の減少、すなわち時間リスクを表します。選択権は期限付き資産なので、シータは他の条件が一定のとき、1日ごとに契約の価値がどれだけ減るかを測ります。買い手にとってシータは無情なタクシーのメーターのように毎日値を引き落とし、まるで溶けていく氷の塊を持っているかのようです。一方、売り手にとっては、毎日自動的に入る利息のようなものです。

ベガはボラティリティ感応度、すなわち感情リスクを示します。これは、インプライド・ボラティリティ(IV)が1%変動したときに、契約の価格がどれだけ変動するかを測定します。暗号界では、ベガの影響はデルタを上回ることが多いです。

時には、あなたが方向性を正しく見通し、ビットコインが確かに上昇したとしても、市場の感情が極度の熱狂から静穏に戻ると、IVが大きく下がり、ベガによる損失がデルタの利益を食いつぶすことがあります。これをウォール街では「ボラティリティクラッシュ」(Vol Crush)と呼びます。

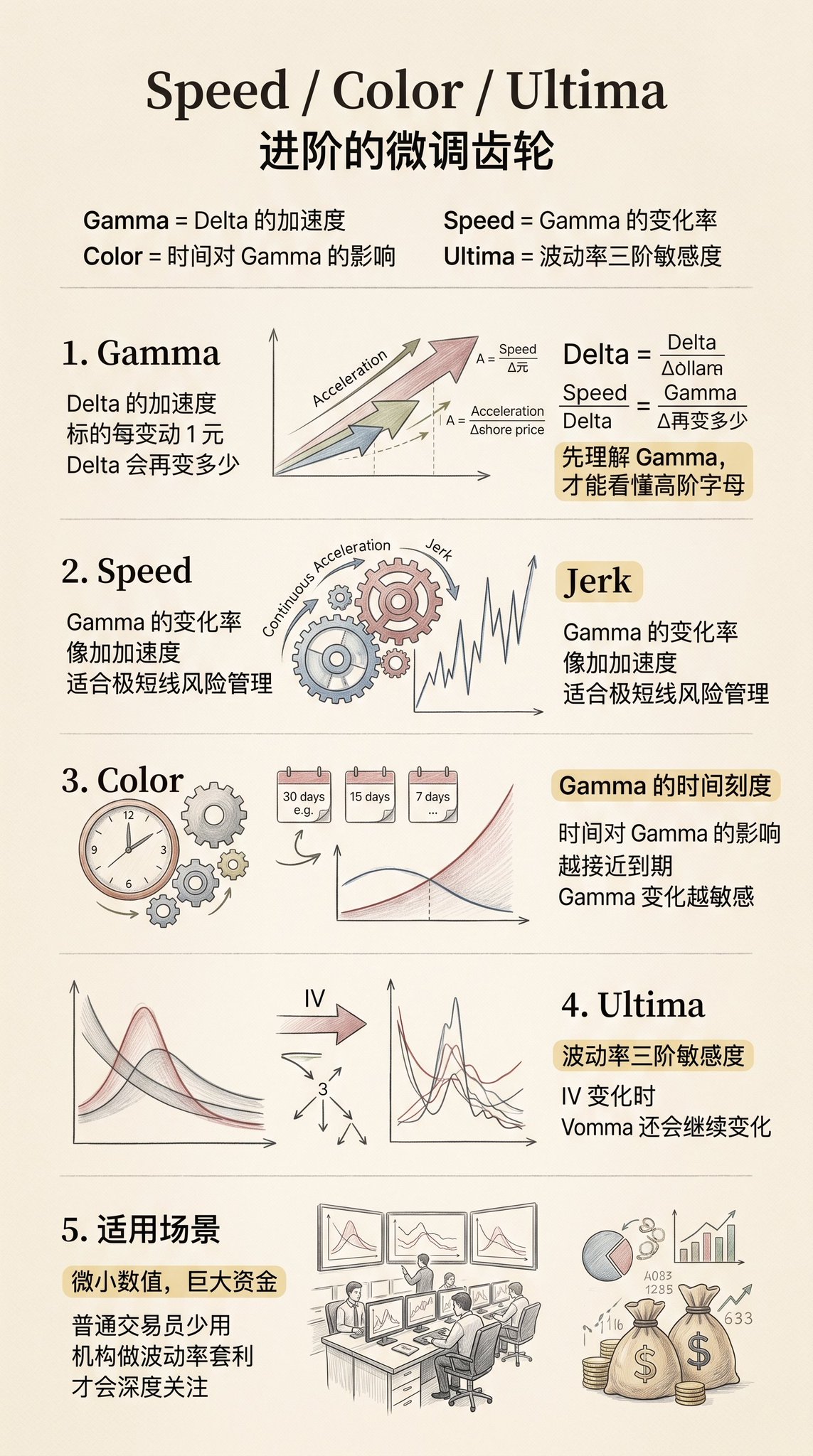

高度な微調整のギア:スピード、カラー、ウルティマ

もし金融市場が上記の三つの変数だけに影響されるなら、量的取引は非常に簡単です。実際には、市場価格が動くと、デルタ、シータ、ベガも変化します。これらの動的変化を管理するために、より高次のグリークスが生まれました。

高次のグリークスを理解するには、まずガンマ(Gamma)を知る必要があります。ガンマはデルタの加速度です。これは、資産価格が1単位動いたときに、デルタがどれだけ変動するかを示します。

スピードはガンマの変化率です。物理学では、デルタが速度、ガンマが加速度なら、スピードはジャーク(Jerk)と呼ばれます。これは、資産価格が引き続き動くときに、ガンマ自体がどれだけ変化するかの速度を測るものです。高頻度取引や短期の激しい値動きを管理するのに非常に重要です。

カラーは時間がガンマに与える影響を測ります。契約の満期が近づくと、ガンマの値は変動します。カラーは、毎日あなたのガンマ(加速度)がどう変わるかを示します。

ウルティマは、ボラティリティの三次導関数です。IVが変動すると、ベガも変わりますが、その変化率を測る指標がヴォマ(Vomma)です。ウルティマは、IVが再び変動したときにヴォマがどう変わるかを示します。これらの極微の数値は、数億ドルの資金を運用し、ボラティリティ曲線の極端なアービトラージを行う機関だけが使います。

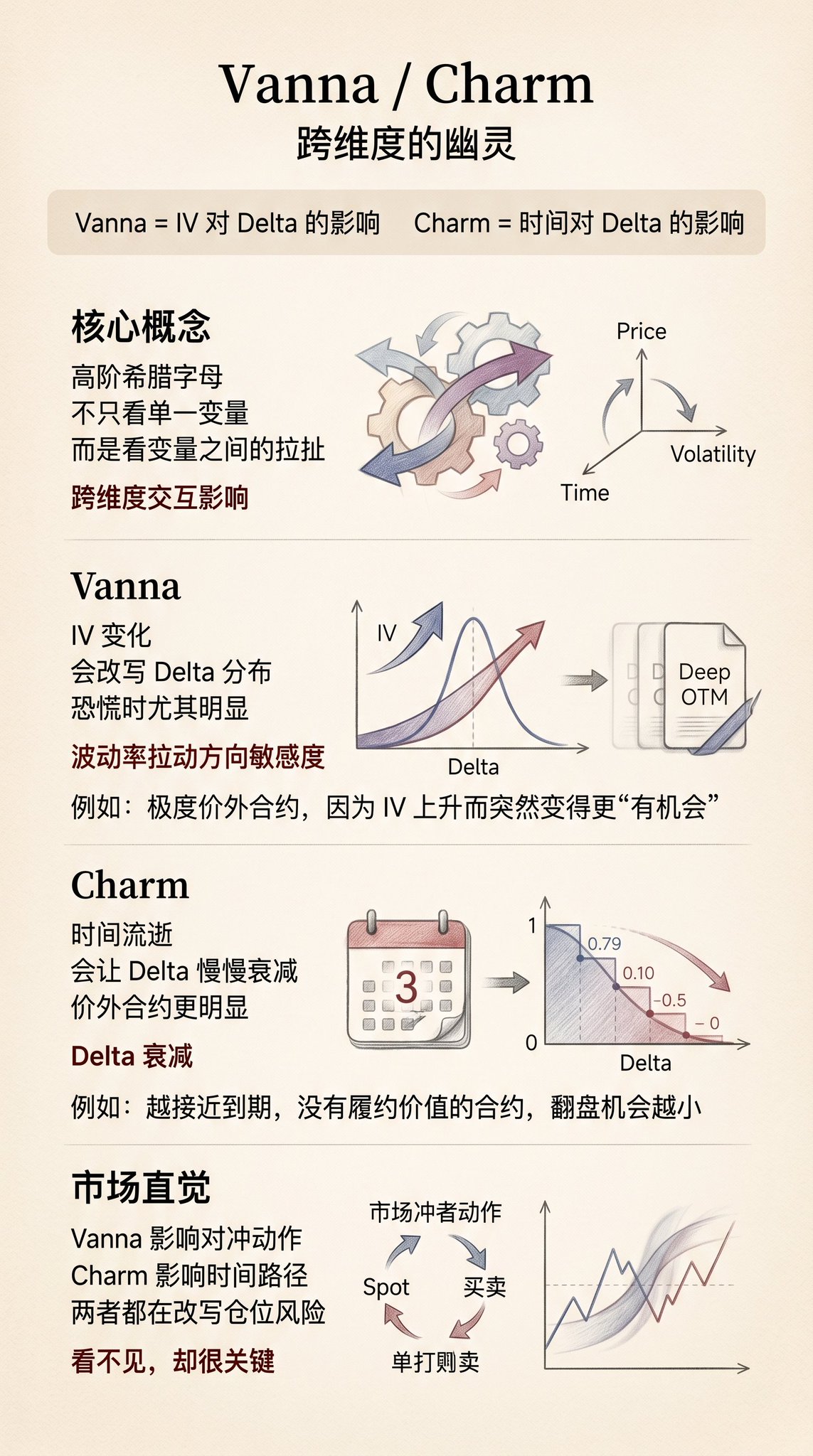

多次元の幽霊:ヴァナとチャーム

現代のクオンツ研究で、最も魅了されるのは、多次元の相互作用に影響を与えるグリークス、特に有名なのがヴァナ(Vanna)とチャーム(Charm)です。

ヴァナは、ボラティリティ(IV)の変動がデルタに与える影響を測ります。これは直感に反します:ボラティリティが変わると、なぜ価格の感応度に影響するのか?それは、市場がパニック(IV上昇)になると、もともと遠くて極端なアウト・オブ・ザマークの契約が「実現可能」になり得るからです。

この可能性の膨張は、投資ポートフォリオ全体のデルタ分布を引き伸ばします。暗号界で連鎖的なロスカットや爆発的な暴落が起きると、ヴァナはしばしば、マーケットメイカーがリスクヘッジのために狂ったように現物を買い漁る背後の推進力となっています。

チャームは、時間の経過がデルタに与える影響、すなわちデルタの減衰を測ります。時間が経つにつれて、価値のないアウト・オブ・ザマークの契約の逆転の可能性はますます薄くなります。チャームは、時間の経過とともにデルタがどのようにゼロに近づくかを示します。

選択権リスクの真の核心

基礎的なデルタから複雑なヴァナまで、これらの文字は、選択権取引の究極の真実を明らかにします:あなたが売買しているのは、単一の次元の資産ではなく、価格、時間、ボラティリティ、確率が絡み合った四次元空間です。

初心者はデルタの方向性を誤り、経験者は時間にやられ、上級者はボラティリティにやられることが多いです。

もちろん、この文章を書いたのは、単にリスク回避を教えるためだけではなく、皆さんがDeFiプロジェクトの裏側を理解し、五鬼のような操作を見抜く力を身につけてほしいからです。

彼の利息を欲しがる者もいれば、あなたの元本を狙う者もいる

複雑な構造性商品を見抜き、自分を守ることこそ、熊市を生き抜く鍵です。

もちろん、選択権の複雑さは一篇の文章ですべて語り尽くせるものではありません。

クリックして律動BlockBeatsの求人情報を見る

律動BlockBeats公式コミュニティに参加しよう:

Telegram登録グループ:https://t.me/theblockbeats

Telegramグループ:https://t.me/BlockBeats_App

Twitter公式アカウント:https://twitter.com/BlockBeatsAsia