_作者:a16z crypto__翻訳:佳欢、ChainCatcher_安定通貨は長年にわたり自らの位置付けを模索してきた。最初は取引ツールに過ぎず、取引所間でドルを移動させる手段だった。次に貯蓄手段へと進化し、人々は消費ではなく保有を選んだ。現在、データは新たな方向を示している:安定通貨は徐々にコアな金融インフラへと成長している。以下の九つのグラフは、この傾向を推進する要因を明らかにしている。### **規制が市場の成長を加速させている**安定通貨の発展の大部分の期間、規制の不確実性が機関の参加を制限していた。その後、「GENIUS法案」が規制の明確化をもたらした。これがこの動向を生み出したわけではないが、加速させる役割を果たした。アメリカでは、「GENIUS法案」が連邦レベルでの最初の安定通貨発行枠組みを確立した。この変化はデータからも明らかだ:法案成立前には調整後の取引量が数四半期連続で増加しており、法案成立後はさらに加速し、2026年第1四半期には約4.5兆ドルに達した。ヨーロッパの規制規則——「暗号資産市場法案」(MiCA)フレームワーク——は、より複雑な物語を語っている。2024年末に全面施行されると、主要取引所のいくつかは規制に準拠するためにUSDTを下げ、非ドル安定通貨の活動が急増し、一時は400億ドルを超えた。その後、取引量はMiCA施行前の基準を上回る水準で安定し、月平均150億〜250億ドルとなった。規制は非ドル安定通貨にとって、以前はほとんど存在しなかった持続的な市場を創出した。### **安定通貨の商業活動が拡大している**最も注目すべき構造的変化は、おそらく人々が実際に安定通貨を使う方法にある。元の取引数から見ると、C2C(個人間取引)カテゴリーが他のすべてを大きく上回っている:2025年には7億8950万件に達した。しかし、消費者による企業間の安定通貨取引の増加が最も速く、2024年の1億2490万件から2025年には2億8460万件に増加し、前年比で倍以上(+128%)となった。安定通貨カードのインフラに関するデータは、この傾向を浮き彫りにしている。Rainが支援する安定通貨カードプロジェクト(Etherfi Cash、Kast、Wallbitなど)の月間担保預金は、2024年11月のほぼゼロから2026年初頭には月間3億ドル超にまで増加した。これは消費支援の担保であり、直接的な安定通貨の消費ではないが、この軌跡は非常に注目に値する:安定通貨の商業活動が台頭している。### **安定通貨の流通速度が加速している**1ドル分の安定通貨の回転頻度は上昇している。2024年初以来、安定通貨の流通速度(調整後の月間送金量と流通供給量の比率)はほぼ倍増し、2.6倍から6倍に上昇した。流通速度の向上は、安定通貨の取引需要が新規発行量を上回っていることを意味し、既存の供給量がより活発に回っていることを示す。これは本当の支払いネットワークの兆候だ——基軸通貨が実際に使われている証拠であり、単に保有されているだけではない。### **安定通貨の取引量はより多くの支払い行動を反映している**取引、資金流動、取引所の仕組みといった安定通貨取引の大部分を除外すると、昨年の異なる主体間の支払い総額は推定で3500億〜5500億ドルに達している。取引量で見ると、企業対企業(B2B)の分野が安定通貨支払いの主導権を握っている(その規模を考えれば当然だ)。しかし、他の分野、例えば直接の消費者対消費者の支払い、商家とのやり取りも急速に拡大している。### **安定通貨の支払いは現在、特定の地域に集中している**地理的な分布を見ると、安定通貨の支払い活動は均一ではない。取引量の約3分の2はアジアからで、主にシンガポール、香港、日本に集中している。北米は約4分の1を占める。ヨーロッパは約13%。ラテンアメリカとアフリカは合わせてごくわずかで、10億ドル未満だ。### **単なる越境支払いだけでなく、ローカル通貨がグローバル軌道を走っている**非ドル安定通貨の発展はヨーロッパにとどまらず、新興市場にも現れている。背後にある推進力はさまざまだ。ブラジルは典型例だ。BRLA(ブラジルレアル支援の安定通貨)の月間送金量は、2023年初のほぼゼロから、2026年初には月約4億ドルにまで増加した。PIX即時決済ネットワークの普及がその拡大を後押ししている。安定通貨はしばしば越境ツールと表現されるが、実際には越境活動の割合は上昇どころか、むしろ低下している。国内取引(同一国・地域内の安定通貨送金)は、2024年初の約半分から、2026年初にはほぼ3分の2に増加した。これは何を意味するか?安定通貨は単なる送金や外貨交換のツールとしてだけでなく、グローバルインフラ上で動作するローカルな支払い手段として定着しつつある。これらすべての要素を総合すると、明確な全体像が浮かび上がる。多くの人が予想していたのとは逆の展開だ:多くの人は安定通貨が完全に越境取引に特化すると考えていた。しかし、実際にはよりローカル化が進んでいる。ドルは依然としてほとんどの安定通貨の主要なアンカー通貨だが、安定通貨は単なるドルの出力にとどまらない。ユーロ支援やブラジルレアル支援のローカル通貨安定通貨など、非ドルのバリエーションも着実に普及している。点対点(C2C)の安定通貨送金は数量面では他の支払い流を大きく上回るが、日常消費(C2B)への利用も増加している。四半期ごとのデータは、安定通貨が汎用的な支払いインフラへと進化している証拠を次々と示している。設計上はグローバルだが、実践ではますますローカル化が進んでいる。まだ初期段階にあるが、このシステムの形態は次第に明確になりつつある。

a16z Crypto:9枚の図で理解するステーブルコインの進化の傾向

作者:a16z crypto

翻訳:佳欢、ChainCatcher

安定通貨は長年にわたり自らの位置付けを模索してきた。

最初は取引ツールに過ぎず、取引所間でドルを移動させる手段だった。次に貯蓄手段へと進化し、人々は消費ではなく保有を選んだ。現在、データは新たな方向を示している:安定通貨は徐々にコアな金融インフラへと成長している。

以下の九つのグラフは、この傾向を推進する要因を明らかにしている。

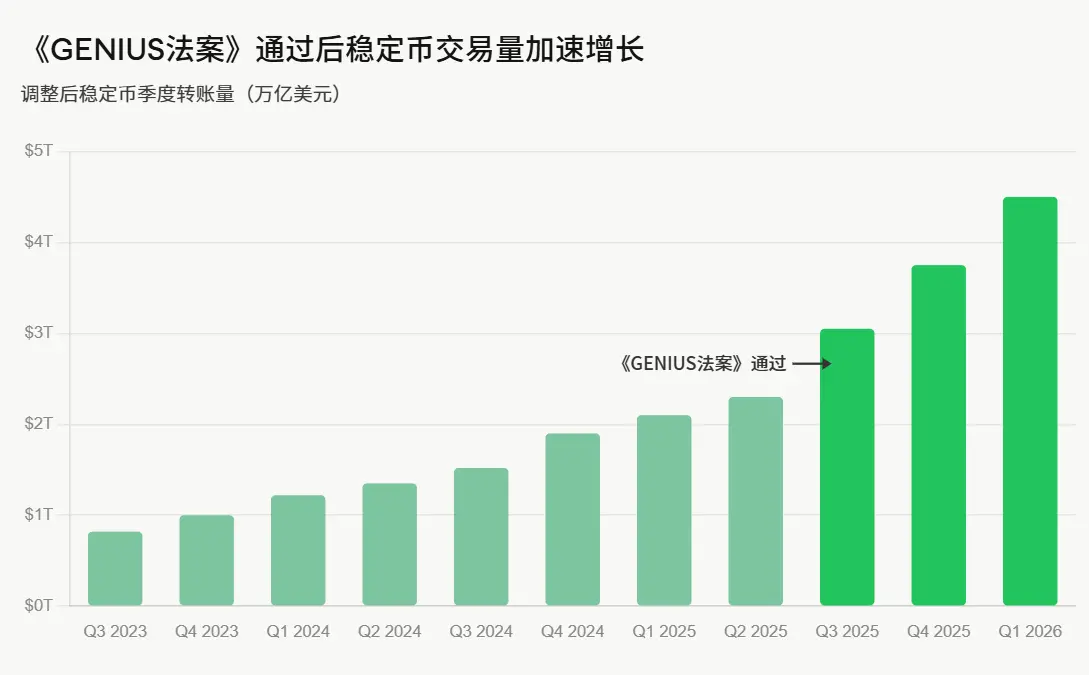

規制が市場の成長を加速させている

安定通貨の発展の大部分の期間、規制の不確実性が機関の参加を制限していた。その後、「GENIUS法案」が規制の明確化をもたらした。これがこの動向を生み出したわけではないが、加速させる役割を果たした。

アメリカでは、「GENIUS法案」が連邦レベルでの最初の安定通貨発行枠組みを確立した。この変化はデータからも明らかだ:法案成立前には調整後の取引量が数四半期連続で増加しており、法案成立後はさらに加速し、2026年第1四半期には約4.5兆ドルに達した。

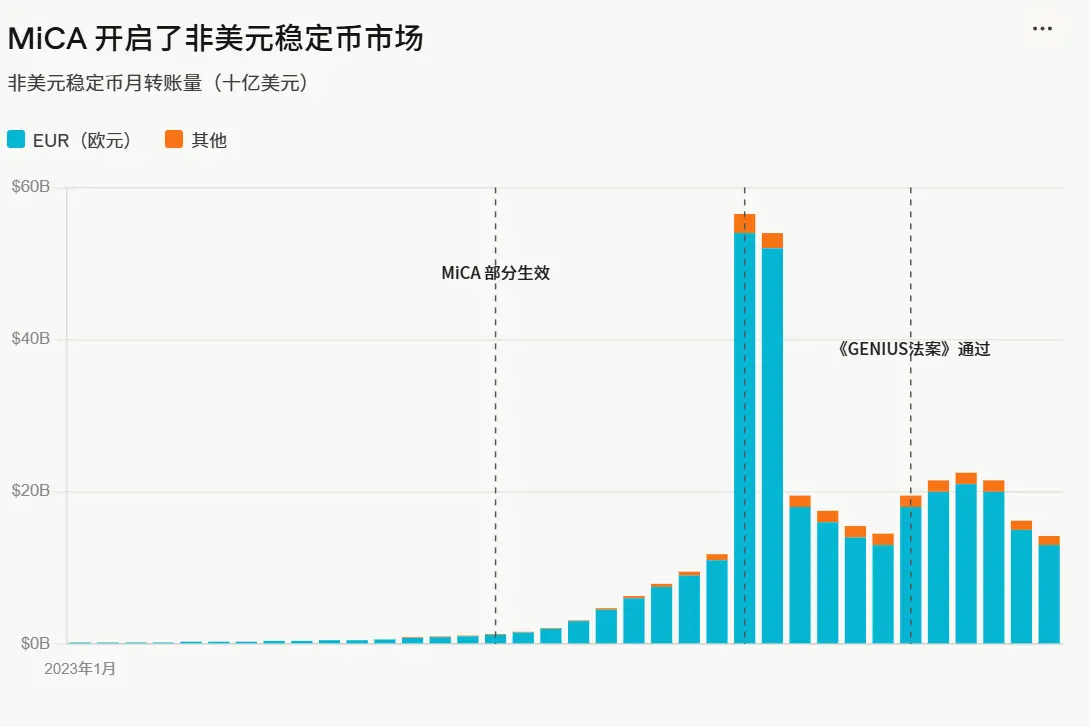

ヨーロッパの規制規則——「暗号資産市場法案」(MiCA)フレームワーク——は、より複雑な物語を語っている。2024年末に全面施行されると、主要取引所のいくつかは規制に準拠するためにUSDTを下げ、非ドル安定通貨の活動が急増し、一時は400億ドルを超えた。

その後、取引量はMiCA施行前の基準を上回る水準で安定し、月平均150億〜250億ドルとなった。規制は非ドル安定通貨にとって、以前はほとんど存在しなかった持続的な市場を創出した。

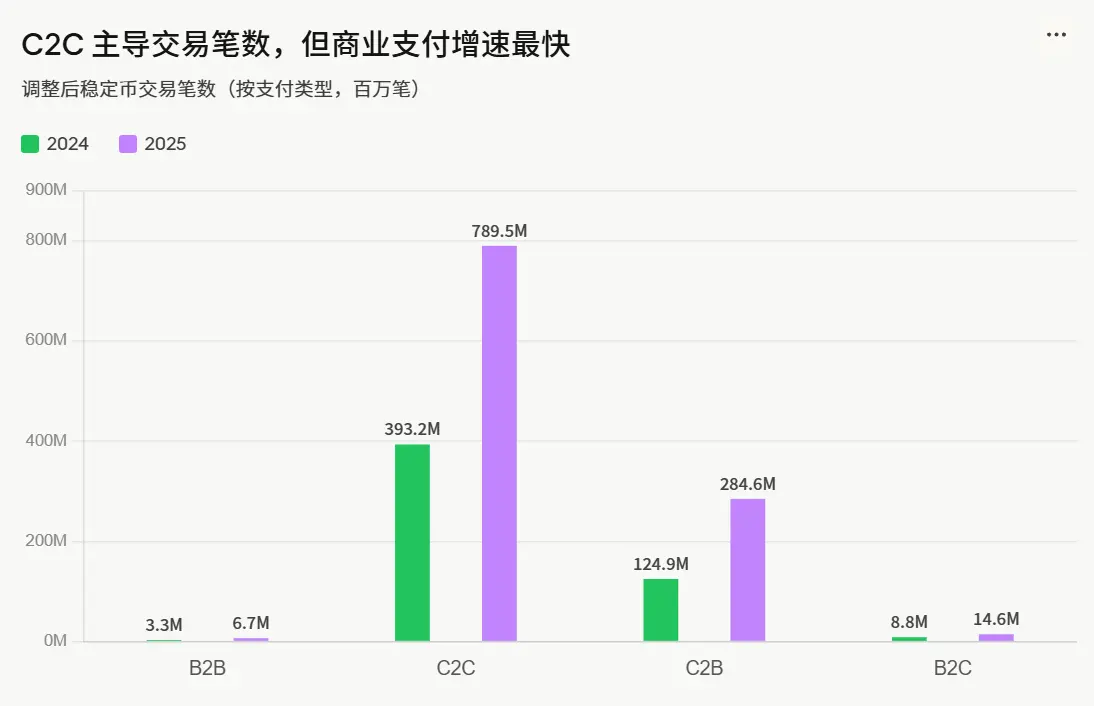

安定通貨の商業活動が拡大している

最も注目すべき構造的変化は、おそらく人々が実際に安定通貨を使う方法にある。

元の取引数から見ると、C2C(個人間取引)カテゴリーが他のすべてを大きく上回っている:2025年には7億8950万件に達した。しかし、消費者による企業間の安定通貨取引の増加が最も速く、2024年の1億2490万件から2025年には2億8460万件に増加し、前年比で倍以上(+128%)となった。

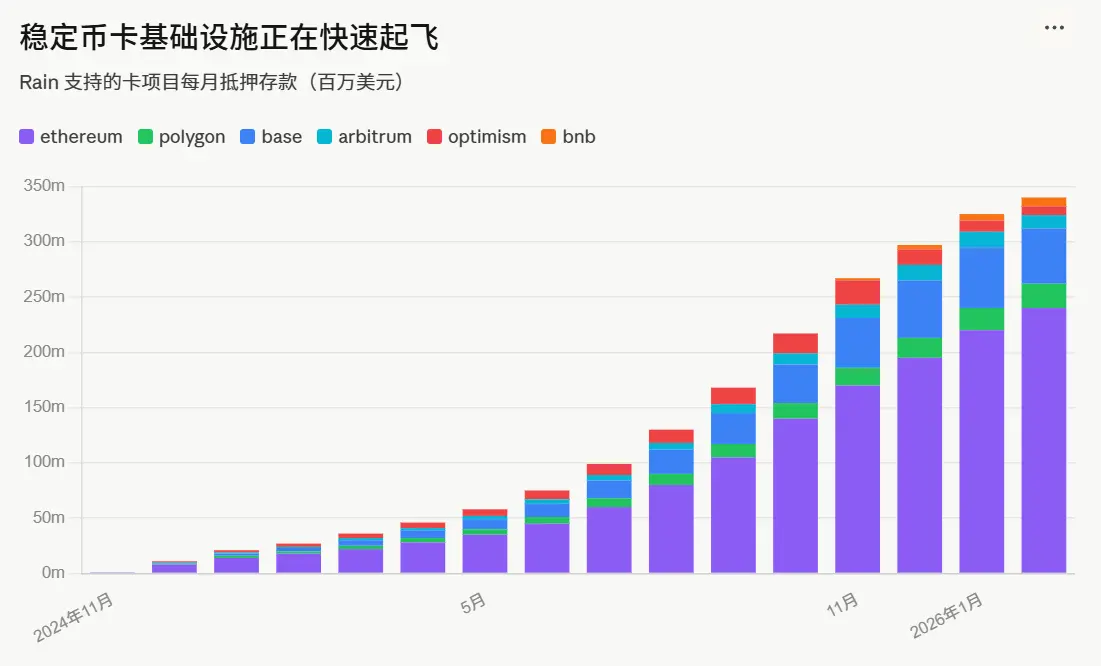

安定通貨カードのインフラに関するデータは、この傾向を浮き彫りにしている。

Rainが支援する安定通貨カードプロジェクト(Etherfi Cash、Kast、Wallbitなど)の月間担保預金は、2024年11月のほぼゼロから2026年初頭には月間3億ドル超にまで増加した。これは消費支援の担保であり、直接的な安定通貨の消費ではないが、この軌跡は非常に注目に値する:安定通貨の商業活動が台頭している。

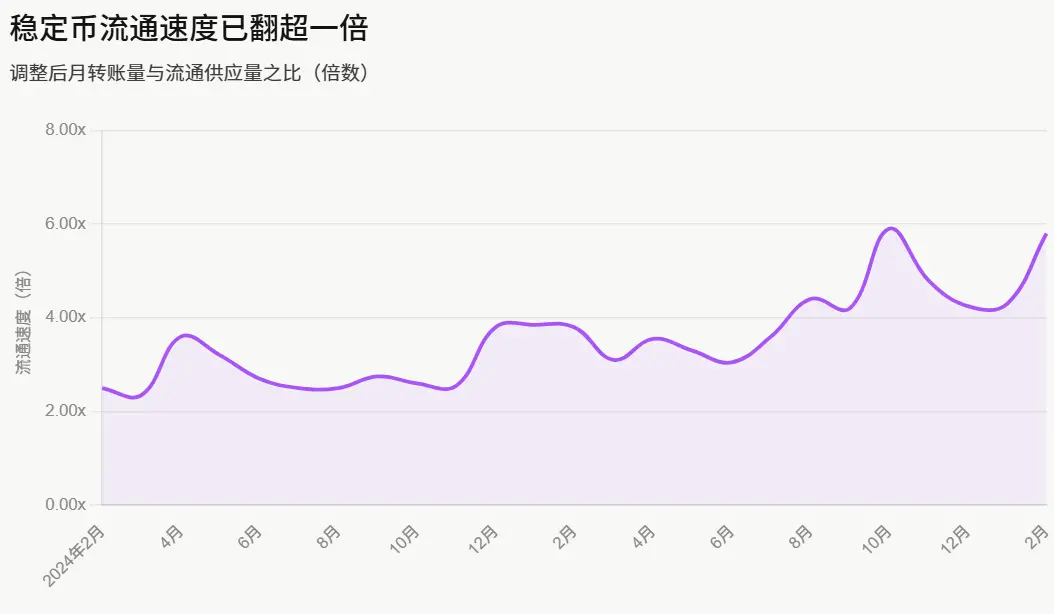

安定通貨の流通速度が加速している

1ドル分の安定通貨の回転頻度は上昇している。

2024年初以来、安定通貨の流通速度(調整後の月間送金量と流通供給量の比率)はほぼ倍増し、2.6倍から6倍に上昇した。流通速度の向上は、安定通貨の取引需要が新規発行量を上回っていることを意味し、既存の供給量がより活発に回っていることを示す。

これは本当の支払いネットワークの兆候だ——基軸通貨が実際に使われている証拠であり、単に保有されているだけではない。

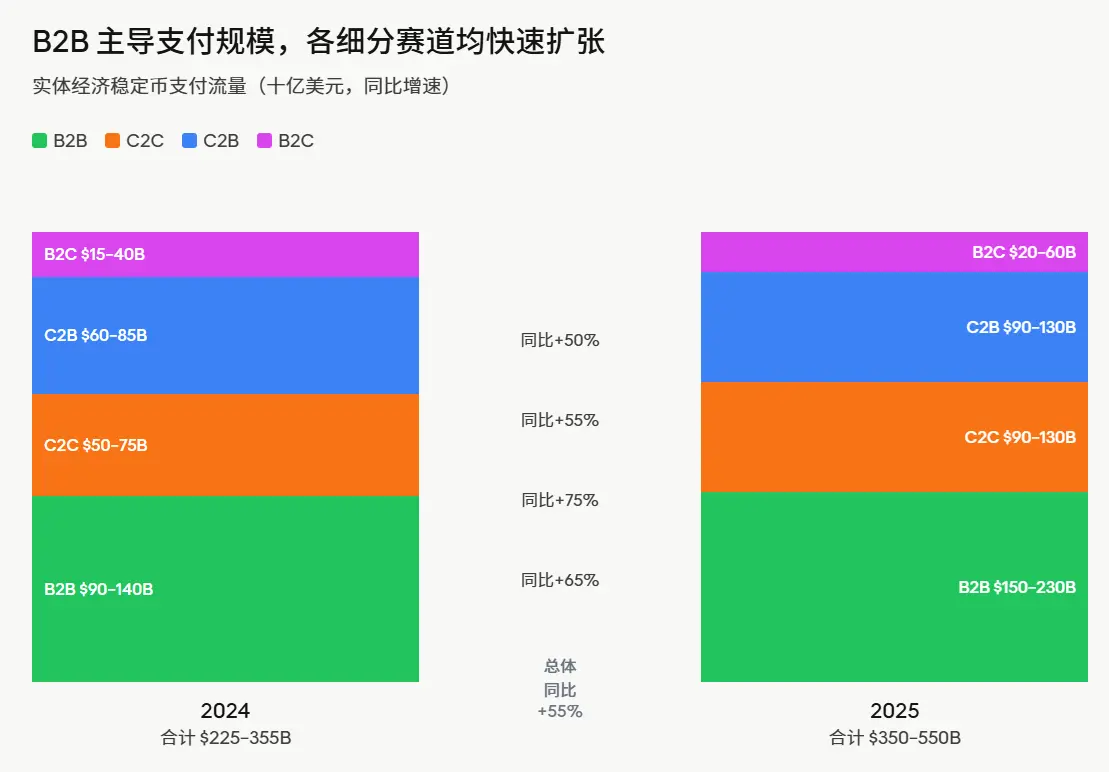

安定通貨の取引量はより多くの支払い行動を反映している

取引、資金流動、取引所の仕組みといった安定通貨取引の大部分を除外すると、昨年の異なる主体間の支払い総額は推定で3500億〜5500億ドルに達している。

取引量で見ると、企業対企業(B2B)の分野が安定通貨支払いの主導権を握っている(その規模を考えれば当然だ)。しかし、他の分野、例えば直接の消費者対消費者の支払い、商家とのやり取りも急速に拡大している。

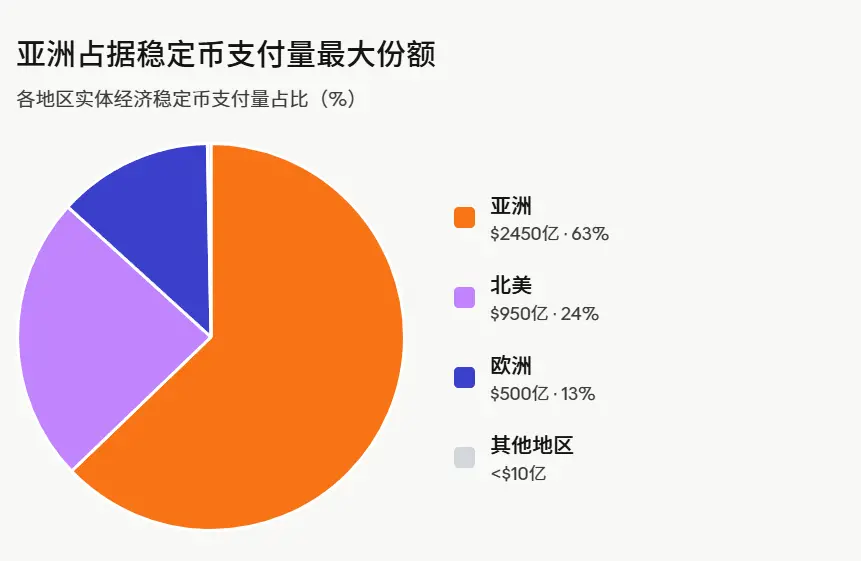

安定通貨の支払いは現在、特定の地域に集中している

地理的な分布を見ると、安定通貨の支払い活動は均一ではない。

取引量の約3分の2はアジアからで、主にシンガポール、香港、日本に集中している。

北米は約4分の1を占める。ヨーロッパは約13%。ラテンアメリカとアフリカは合わせてごくわずかで、10億ドル未満だ。

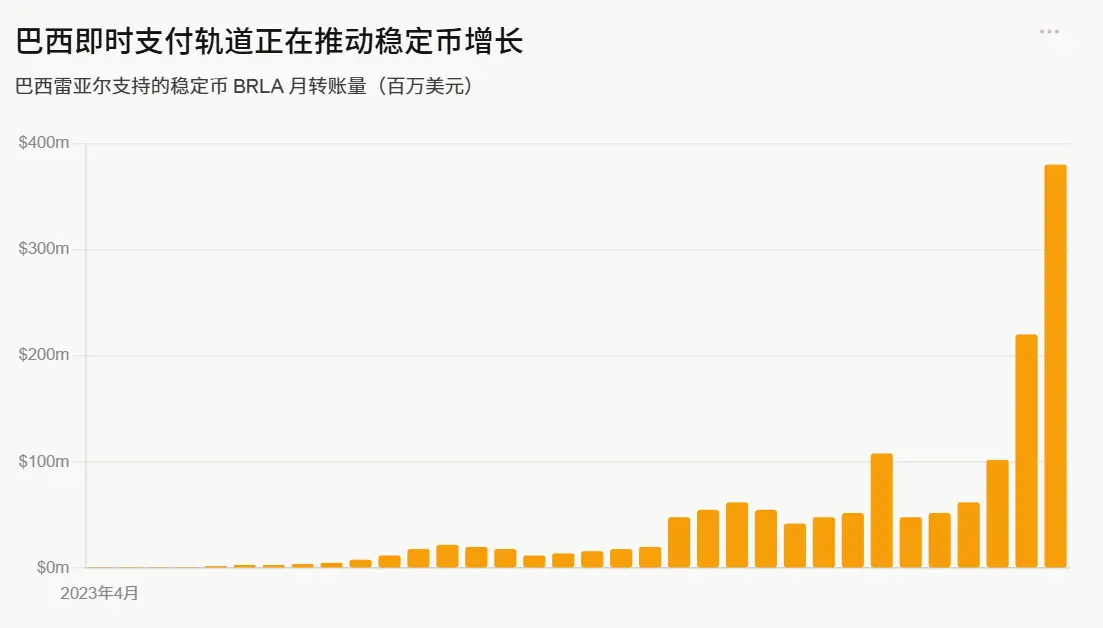

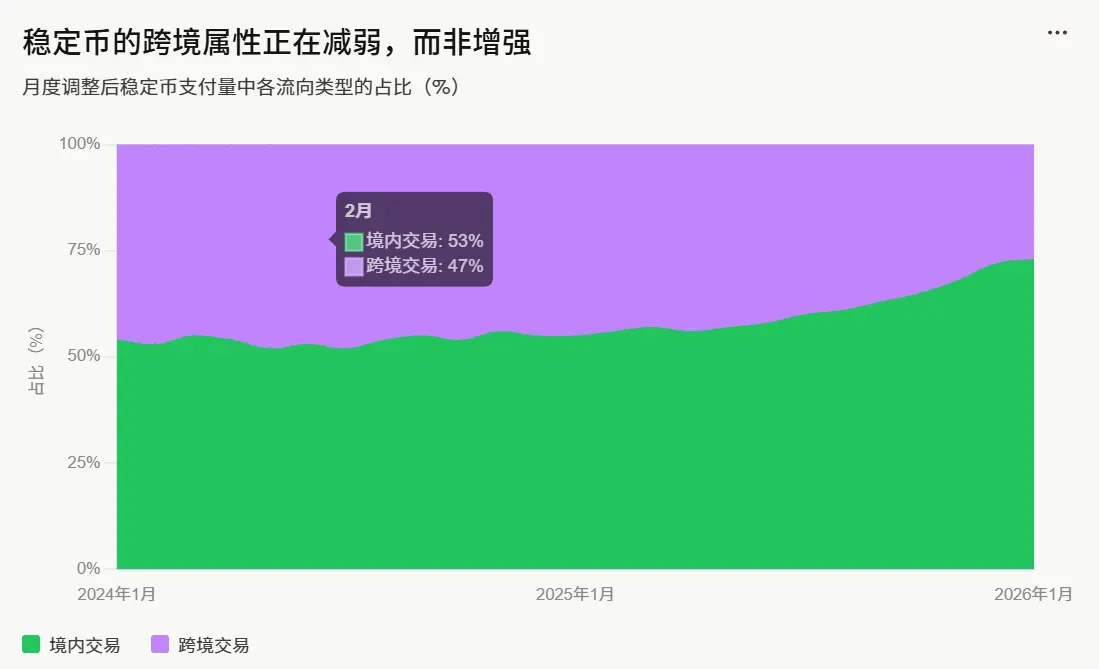

単なる越境支払いだけでなく、ローカル通貨がグローバル軌道を走っている

非ドル安定通貨の発展はヨーロッパにとどまらず、新興市場にも現れている。背後にある推進力はさまざまだ。

ブラジルは典型例だ。BRLA(ブラジルレアル支援の安定通貨)の月間送金量は、2023年初のほぼゼロから、2026年初には月約4億ドルにまで増加した。PIX即時決済ネットワークの普及がその拡大を後押ししている。

安定通貨はしばしば越境ツールと表現されるが、実際には越境活動の割合は上昇どころか、むしろ低下している。

国内取引(同一国・地域内の安定通貨送金)は、2024年初の約半分から、2026年初にはほぼ3分の2に増加した。これは何を意味するか?安定通貨は単なる送金や外貨交換のツールとしてだけでなく、グローバルインフラ上で動作するローカルな支払い手段として定着しつつある。

これらすべての要素を総合すると、明確な全体像が浮かび上がる。多くの人が予想していたのとは逆の展開だ:多くの人は安定通貨が完全に越境取引に特化すると考えていた。しかし、実際にはよりローカル化が進んでいる。

ドルは依然としてほとんどの安定通貨の主要なアンカー通貨だが、安定通貨は単なるドルの出力にとどまらない。ユーロ支援やブラジルレアル支援のローカル通貨安定通貨など、非ドルのバリエーションも着実に普及している。

点対点(C2C)の安定通貨送金は数量面では他の支払い流を大きく上回るが、日常消費(C2B)への利用も増加している。

四半期ごとのデータは、安定通貨が汎用的な支払いインフラへと進化している証拠を次々と示している。設計上はグローバルだが、実践ではますますローカル化が進んでいる。

まだ初期段階にあるが、このシステムの形態は次第に明確になりつつある。