問AI · 茅台逆勢値上げは業界の金融化排除の進行をどのように明らかにしているのか?【环球网消費報道 記者 刘晓旭】贵州茅台は公告を発表し、3月31日以降、飞天53%vol 500ml贵州茅台酒(2026)の販売契約価格(出荷価格)を1169元/本から1269元/本に調整し、自営体系の小売価格を1499元/本から1539元/本に調整した。白酒業界全体が在庫過多と価格逆ざやの深刻な調整期にある中、茅台が8年ぶりに小売価格を調整し、2年以上ぶりに出荷価格を調整した動きは、まるで一石が千層の波紋を呼ぶかのようだ。i茅台の新価格1539元/本は瞬く間に売り切れ、成都などのオフライン販売店の小売価格も一斉に1750元に跳ね上がった。業界関係者は、これは単なる価格調整にとどまらず、茅台が業界の金融化排除と消費属性への回帰という大背景の下で行う、精密な「価格決定権の回収」と「利益の再配分」の一環だと見ている。茅台の値上げを通じて、中国白酒業界の根底にある論理の深刻な変化が明らかになった——「金融投機」から「消費属性」への回帰、「増分の狂騒」から「ストックの博弈」へと移行している。今後の白酒市場は、残酷かつ精緻な高品質の淘汰に直面するだろう。**「一方的管理」から「供給と需要の応答」への価格設定論理の進化**茅台の今回の価格調整の根底にある論理を見通すと、注目すべきは価格の上昇そのものではなく、「チャネルの価格差圧縮」を通じて伝えられる戦略的転換だ。2023年11月、茅台の前回の値上げは典型的な「一方的行動」であり、出荷価格を969元から約20%増の1169元に引き上げたに過ぎず、市場指導価格1499元は変わらなかった。これはブランドの強さを背景に、チャネル側の利益を分割していたに過ぎない。一方、2026年の今回の調整は、「双方向微調整」に進化し、出荷価格を100元引き上げるとともに、小売指導価格も8年ぶりに小幅に40元上昇させた。この「出荷100元、零售40元の非対称調整」は、飞天のチャネル価格差を330元から270元に圧縮した。業界関係者は、これが茅台の価格決定メカニズムの根本的な変化を示すものであり、従来のチャネル在庫の溢れによる「計画的価格設定」から、i茅台などの直営体系の実データに基づく「市場化の動的価格設定」へと移行した証拠だと指摘している。「関連商品の価格調整は、茅台が『市場に応じた、比較的安定した』価格動態調整メカニズムをさらに実現させるためのものだ」と、茅台に近い関係者は記者に語った。これは、前段の市場化改革の状況と消費動向の変化に基づき、各チャネルの運営コストや難易度などを科学的に合理的に見積もった結果だ。8年にわたり長らく市場の実際の取引価格と乖離していた1499元の「象徴的価格」を廃止したことは、茅台がチャネルや黄牛(転売業者)による価格操作から解放されたことを意味する。高効率な直販ルート「i茅台」を通じて、リアルタイムかつ正確な消費データを掌握し、供給と需要の関係を柔軟に反映できる「動的価格アンカー」を構築した。著名な白酒専門家の肖竹青は、「今回の茅台のコア商品——飞天53%vol 500ml贵州茅台酒の価格調整は、デジタルマーケティングの成果に順応したものであり、茅台が市場化改革を深耕する中での重要な一手だ。今回の調整は、市場の動きと新チャネルのパフォーマンスを正確に把握した結果であり、市場の法則に従った行動の一例だ。これにより、消費者、販売店、メーカー、投資家など多方面の共赢を促進するだろう」と分析している。白酒業界のアナリスト蔡学飛は、インタビューで次のように述べた。動因としては、春節後の閑散期にあたり、茅台が市場の価格震動に積極的に対応し、公式価格を小幅に引き上げることで価格体系を安定させ、チャネルと市場の信頼を維持する狙いがある。次に、小幅な値上げは「i茅台」の直販拡大と連動し、「公式指導価格」のアンカー役割を再構築し、価格決定の主導権を源泉から取り戻すことにもつながる。最後に、中国酒業の全体的な「バブル排除」の潮流に沿い、高級白酒の価格調整が進む中、茅台は「明示的に上げて黙って安定させる」戦略を採用し、市場の下振れ予測をヘッジしつつ、ブランドの高級価値を維持している。これは短期的な利益最大化を狙ったものではなく、むしろ自制の措置だ。業界全体の価格圧力の中、出荷価格の上昇は9%未満、零売価格の上昇も微々たるものであり、市場に「価値の堅持」を示し、基本的な盤石さを保つとともに、チャネルのアービトラージ空間を圧縮し、より多くの利益を上場企業に留める狙いだ。供給量の増加が頭打ちとなる中、茅台は自制的な値上げで価格決定権の回復を図っている。**チャネルエコシステムと競争構造の二重再構築**茅台の値上げが実現したことで、最も直接的な衝撃は伝統的な販売代理店体系に及び、その深層には業界全体の競争構造の変化が潜んでいる。過去、茅台の販売代理店は、飞天茅台の出荷価格と市場小売価格の差額で利益を得ていた。ピーク時には、飞天茅台の市場価格は一時3000元に達し、1499元の小売価格は消費者には見えるが買えない「蜃気楼」となった。代理店は配額を利用して「楽に稼ぐ」ことができ、「座商」とも呼ばれた。「販売チャネルの販売価格も1539元/本を下回ることはなく、価格差が圧縮されるのは、メーカーが利益圧縮を進め、代理店の利益を削減し、自営の利益を拡大するための大きな流れだ」と、ある茅台代理店は直言している。価格差が330元から270元に縮小したことで、一時的には代理店の利益圏を調整したことになるが、長期的には、白酒業界の「バブル排除」の必然的な過程だ。茅台が自営チャネルを推進し続ける本質は、チャネルの「価格決定権」と「データ権」を代理店から奪い返すことにある。これにより、従来の「価格差アービトラージ」に依存した販売モデルは打破され、代理店は地域サービスやコミュニティ運営にシフトし、利益源も「価格差稼ぎ」から「手数料」「サービス料」へと変わる。蔡学飛は、「短期的には利益圏の調整により調整されたが、長期的には市場の『逆ざや』リスクを低減し、チャネルの『投機的売買』から『サービス販売』への本来の役割に回帰させることにつながる」と述べている。これにより、茅台は「希少神話」に頼るのではなく、実消費に基づく「健全な市場」へとシフトしている。チャネルエコシステムの再構築とともに、業界の差別化は一層進み、中小酒企は厳しい「整理淘汰」の波に直面している。現在、市場は明確に二極化している。一方は、強力な社交需要と贈答用の属性を持つ超高級酒で、ブランドの独占性によりリスク耐性が非常に高い。もう一方は、コストパフォーマンスに優れた大衆の光瓶酒で、安定した販売量を誇る。中間層の次高端酒は、最も圧力を受けている。**白酒業界は高品質な生存の新サイクルへ**茅台の今回の「逆勢値上げ」は、まるでリーディングカンパニーの「プレッシャーテスト」のようだ。これは、金融化排除と消費属性への回帰という大背景の下、市場が実価格にどれだけ耐えられるかを試すものだ。このテストを通じて、白酒業界の今後のマクロ的な推進力の変化と商品戦略の方向性も明らかになった。まず、商品戦略の全面的な転換だ。従来の酒造企業は、ひとつの大商品で「全体を制覇」しようとしたが、今後はそのリスクが高すぎる。今回の調整は、茅台の「基礎価格引き上げと、上層・下層の価格引き下げ」の組み合わせの一環であり、飞天の価格を堅実に高めてコアのキャッシュフローを確保しつつ、非標準商品や生肖商品などの価格を引き下げて、過去の過剰な投機による虚高を是正するものだ。これにより、「一品飛天で天下を取る」から「ピラミッド型エコシステム」戦略へとシフトし、構造的に健全でリスクコントロールされた価値体系を追求している。この精緻な運営のマトリックス思考は、今後のトップブランド酒造企業の標準となるだろう。次に、マクロ的な推進力は「量と価格の同時上昇」から「ストックの博弈」へと移行している。中国白酒の生産量は2016年に1358万千リットルのピークを迎えた後、連続して減少している。飲酒主力層の減少と健康志向の普及により、白酒の総販売量はピークを迎え、過去の増分時代に戻ることはない。マクロ経済の緩やかな回復を背景に、白酒業界は「大きなケーキを拡大」するのではなく、精緻な深耕にシフトしている。贵州茅台自身にとっては、値上げは直接的に業績を押し上げる。興業証券は、今回の値上げにより2026年の収入が約30億元増加し、利益も約18億元増えると予測している。売上高と純利益の増加率はそれぞれ約2%に達する見込みだ。蔡学飛は、「短期的にはチャネルの利益修復と茅台の経営改善に寄与し、第一四半期の好調な業績はほぼ確定的だ。今回の調整後も、実質的な利益拡大につながる」と述べている。さらに、蔡学飛は、「今後の白酒業界は、ただの『黄金期』のような無思考の利益追求から、精緻な運営と高品質な生存の段階へと移行する」と指摘する。誰が最も早く「金融投機」の執着を捨て、チャネルを徹底的に整備し、サービスを細やかにし、コストパフォーマンスを追求できるかが、次の常態化したストックの博弈で生き残る鍵となる。「バブル排除」「在庫削減」「販売促進」は、今後数年間の酒業の主旋律となるだろう。

茅台酒価格上昇の背後にある秘密と業界の風向き

問AI · 茅台逆勢値上げは業界の金融化排除の進行をどのように明らかにしているのか?

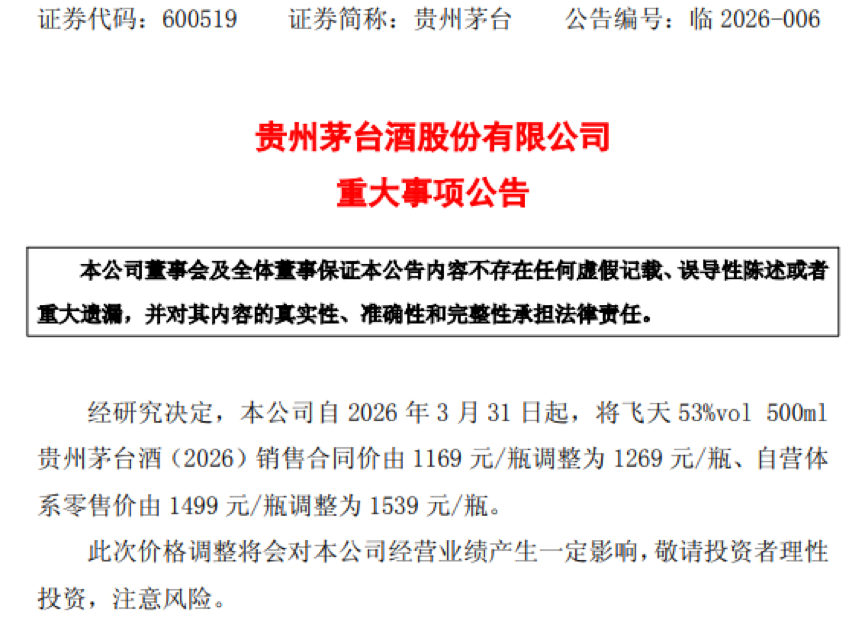

【环球网消費報道 記者 刘晓旭】贵州茅台は公告を発表し、3月31日以降、飞天53%vol 500ml贵州茅台酒(2026)の販売契約価格(出荷価格)を1169元/本から1269元/本に調整し、自営体系の小売価格を1499元/本から1539元/本に調整した。

白酒業界全体が在庫過多と価格逆ざやの深刻な調整期にある中、茅台が8年ぶりに小売価格を調整し、2年以上ぶりに出荷価格を調整した動きは、まるで一石が千層の波紋を呼ぶかのようだ。i茅台の新価格1539元/本は瞬く間に売り切れ、成都などのオフライン販売店の小売価格も一斉に1750元に跳ね上がった。

業界関係者は、これは単なる価格調整にとどまらず、茅台が業界の金融化排除と消費属性への回帰という大背景の下で行う、精密な「価格決定権の回収」と「利益の再配分」の一環だと見ている。茅台の値上げを通じて、中国白酒業界の根底にある論理の深刻な変化が明らかになった——「金融投機」から「消費属性」への回帰、「増分の狂騒」から「ストックの博弈」へと移行している。今後の白酒市場は、残酷かつ精緻な高品質の淘汰に直面するだろう。

「一方的管理」から「供給と需要の応答」への価格設定論理の進化

茅台の今回の価格調整の根底にある論理を見通すと、注目すべきは価格の上昇そのものではなく、「チャネルの価格差圧縮」を通じて伝えられる戦略的転換だ。

2023年11月、茅台の前回の値上げは典型的な「一方的行動」であり、出荷価格を969元から約20%増の1169元に引き上げたに過ぎず、市場指導価格1499元は変わらなかった。これはブランドの強さを背景に、チャネル側の利益を分割していたに過ぎない。一方、2026年の今回の調整は、「双方向微調整」に進化し、出荷価格を100元引き上げるとともに、小売指導価格も8年ぶりに小幅に40元上昇させた。

この「出荷100元、零售40元の非対称調整」は、飞天のチャネル価格差を330元から270元に圧縮した。業界関係者は、これが茅台の価格決定メカニズムの根本的な変化を示すものであり、従来のチャネル在庫の溢れによる「計画的価格設定」から、i茅台などの直営体系の実データに基づく「市場化の動的価格設定」へと移行した証拠だと指摘している。

「関連商品の価格調整は、茅台が『市場に応じた、比較的安定した』価格動態調整メカニズムをさらに実現させるためのものだ」と、茅台に近い関係者は記者に語った。これは、前段の市場化改革の状況と消費動向の変化に基づき、各チャネルの運営コストや難易度などを科学的に合理的に見積もった結果だ。

8年にわたり長らく市場の実際の取引価格と乖離していた1499元の「象徴的価格」を廃止したことは、茅台がチャネルや黄牛(転売業者)による価格操作から解放されたことを意味する。高効率な直販ルート「i茅台」を通じて、リアルタイムかつ正確な消費データを掌握し、供給と需要の関係を柔軟に反映できる「動的価格アンカー」を構築した。

著名な白酒専門家の肖竹青は、「今回の茅台のコア商品——飞天53%vol 500ml贵州茅台酒の価格調整は、デジタルマーケティングの成果に順応したものであり、茅台が市場化改革を深耕する中での重要な一手だ。今回の調整は、市場の動きと新チャネルのパフォーマンスを正確に把握した結果であり、市場の法則に従った行動の一例だ。これにより、消費者、販売店、メーカー、投資家など多方面の共赢を促進するだろう」と分析している。

白酒業界のアナリスト蔡学飛は、インタビューで次のように述べた。動因としては、春節後の閑散期にあたり、茅台が市場の価格震動に積極的に対応し、公式価格を小幅に引き上げることで価格体系を安定させ、チャネルと市場の信頼を維持する狙いがある。次に、小幅な値上げは「i茅台」の直販拡大と連動し、「公式指導価格」のアンカー役割を再構築し、価格決定の主導権を源泉から取り戻すことにもつながる。最後に、中国酒業の全体的な「バブル排除」の潮流に沿い、高級白酒の価格調整が進む中、茅台は「明示的に上げて黙って安定させる」戦略を採用し、市場の下振れ予測をヘッジしつつ、ブランドの高級価値を維持している。

これは短期的な利益最大化を狙ったものではなく、むしろ自制の措置だ。業界全体の価格圧力の中、出荷価格の上昇は9%未満、零売価格の上昇も微々たるものであり、市場に「価値の堅持」を示し、基本的な盤石さを保つとともに、チャネルのアービトラージ空間を圧縮し、より多くの利益を上場企業に留める狙いだ。供給量の増加が頭打ちとなる中、茅台は自制的な値上げで価格決定権の回復を図っている。

チャネルエコシステムと競争構造の二重再構築

茅台の値上げが実現したことで、最も直接的な衝撃は伝統的な販売代理店体系に及び、その深層には業界全体の競争構造の変化が潜んでいる。

過去、茅台の販売代理店は、飞天茅台の出荷価格と市場小売価格の差額で利益を得ていた。ピーク時には、飞天茅台の市場価格は一時3000元に達し、1499元の小売価格は消費者には見えるが買えない「蜃気楼」となった。代理店は配額を利用して「楽に稼ぐ」ことができ、「座商」とも呼ばれた。「販売チャネルの販売価格も1539元/本を下回ることはなく、価格差が圧縮されるのは、メーカーが利益圧縮を進め、代理店の利益を削減し、自営の利益を拡大するための大きな流れだ」と、ある茅台代理店は直言している。

価格差が330元から270元に縮小したことで、一時的には代理店の利益圏を調整したことになるが、長期的には、白酒業界の「バブル排除」の必然的な過程だ。茅台が自営チャネルを推進し続ける本質は、チャネルの「価格決定権」と「データ権」を代理店から奪い返すことにある。これにより、従来の「価格差アービトラージ」に依存した販売モデルは打破され、代理店は地域サービスやコミュニティ運営にシフトし、利益源も「価格差稼ぎ」から「手数料」「サービス料」へと変わる。

蔡学飛は、「短期的には利益圏の調整により調整されたが、長期的には市場の『逆ざや』リスクを低減し、チャネルの『投機的売買』から『サービス販売』への本来の役割に回帰させることにつながる」と述べている。これにより、茅台は「希少神話」に頼るのではなく、実消費に基づく「健全な市場」へとシフトしている。

チャネルエコシステムの再構築とともに、業界の差別化は一層進み、中小酒企は厳しい「整理淘汰」の波に直面している。

現在、市場は明確に二極化している。一方は、強力な社交需要と贈答用の属性を持つ超高級酒で、ブランドの独占性によりリスク耐性が非常に高い。もう一方は、コストパフォーマンスに優れた大衆の光瓶酒で、安定した販売量を誇る。中間層の次高端酒は、最も圧力を受けている。

白酒業界は高品質な生存の新サイクルへ

茅台の今回の「逆勢値上げ」は、まるでリーディングカンパニーの「プレッシャーテスト」のようだ。これは、金融化排除と消費属性への回帰という大背景の下、市場が実価格にどれだけ耐えられるかを試すものだ。このテストを通じて、白酒業界の今後のマクロ的な推進力の変化と商品戦略の方向性も明らかになった。

まず、商品戦略の全面的な転換だ。従来の酒造企業は、ひとつの大商品で「全体を制覇」しようとしたが、今後はそのリスクが高すぎる。今回の調整は、茅台の「基礎価格引き上げと、上層・下層の価格引き下げ」の組み合わせの一環であり、飞天の価格を堅実に高めてコアのキャッシュフローを確保しつつ、非標準商品や生肖商品などの価格を引き下げて、過去の過剰な投機による虚高を是正するものだ。これにより、「一品飛天で天下を取る」から「ピラミッド型エコシステム」戦略へとシフトし、構造的に健全でリスクコントロールされた価値体系を追求している。この精緻な運営のマトリックス思考は、今後のトップブランド酒造企業の標準となるだろう。

次に、マクロ的な推進力は「量と価格の同時上昇」から「ストックの博弈」へと移行している。中国白酒の生産量は2016年に1358万千リットルのピークを迎えた後、連続して減少している。飲酒主力層の減少と健康志向の普及により、白酒の総販売量はピークを迎え、過去の増分時代に戻ることはない。マクロ経済の緩やかな回復を背景に、白酒業界は「大きなケーキを拡大」するのではなく、精緻な深耕にシフトしている。

贵州茅台自身にとっては、値上げは直接的に業績を押し上げる。興業証券は、今回の値上げにより2026年の収入が約30億元増加し、利益も約18億元増えると予測している。売上高と純利益の増加率はそれぞれ約2%に達する見込みだ。蔡学飛は、「短期的にはチャネルの利益修復と茅台の経営改善に寄与し、第一四半期の好調な業績はほぼ確定的だ。今回の調整後も、実質的な利益拡大につながる」と述べている。

さらに、蔡学飛は、「今後の白酒業界は、ただの『黄金期』のような無思考の利益追求から、精緻な運営と高品質な生存の段階へと移行する」と指摘する。誰が最も早く「金融投機」の執着を捨て、チャネルを徹底的に整備し、サービスを細やかにし、コストパフォーマンスを追求できるかが、次の常態化したストックの博弈で生き残る鍵となる。「バブル排除」「在庫削減」「販売促進」は、今後数年間の酒業の主旋律となるだろう。