**21世紀経済報道 記者 孫永楽 **証券会社のリサーチ部門が毎月発表する「金株」ポートフォリオは、今後1カ月の市場に対する機関の見通しとスタイル判断を集中的に反映しており、従来から市場における重要な風向きの指標とされてきました。3月を振り返ると、地政学的な対立が激化し、グローバルの資本市場が揺れ動いた結果、証券会社の「金株」ポートフォリオは全体として振るわないパフォーマンスとなりました。データによれば、41社の証券会社の月次「金株」ポートフォリオはいずれもマイナスの収益を実現しており、全体の収益率は-8.4%でした。**4月に入ると、証券会社の新しい「金株」が出揃い、セクター嗜好に明確な転換が見られます。2年あまり首位を独占してきた電子セクターの勢いは半減し、その一方で電力設備は景況感の優位性によってトップに立ち、機関が集中して推奨する方向となりました。**今後の見通しとしては、外部要因の攪乱はなお残り、加えて決算の集中開示期間が到来します。売り手側の機関は、配置面では防御的な性質と業績の確実性の両方を概ね重視し、ボラティリティの中で構造的なチャンスを掘り起こす姿勢が一般的です。さらに、売り手側のチーフが「自分で隊列を乱すな」と呼びかけており、市場調整はむしろチャンスであるとして積極的なポジション構築を勧めています。**3月のポートフォリオが一斉に「マイナス緑(飄綠)」**3月は、中東の紛争激化の影響で、グローバルの資本市場がさまざまな程度で打撃を受けました。地政学的な対立による攪乱の下で、A株市場全体はもみ合い・調整の局面を呈しました。A株の主要な大型株指数のうち、上海総合指数は月初にいったん過去の直近段階の高値を突破しましたが、その後はもみ合いながら下落し、月間の累計は6.51%の下落でした。北証50、中証1000、中証500の調整幅はより大きくなりました。**これを受けて、証券会社の「金株」が一斉に「飄綠」しています。オープン・ソース証券のリサーチレポートによれば、3月の証券会社の「金株」ポートフォリオ全体の収益率は-8.4%、2026年以来の収益率は0.0%です。**ただし、全期間の歴史的レンジから見ると、証券会社の全ての「金株」ポートフォリオの年率収益率は13.5%であり、収益パフォーマンスは沪深300指数および中証500指数を上回っています。業種別では、3月の証券会社「金株」ポートフォリオで電子業界の推奨度が継続してトップでした。以後、有色金属、化学工業(基礎化工)、そして医薬と電力設備が続きました。実際には、3月の主要指数全体のパフォーマンスが弱かったにもかかわらず、市場の構造的な相場は依然として活発で、電力、医薬、コンピューティング(算力)、化工などのセクターが入れ替わりで強含みでした。個別銘柄では、佛塑科技、源杰科技、ア翔(亜翔)集成、ビアディ(比亚迪)、寧徳時代(ニンデ・タイムズ)などの「金株」の月次収益が上位にあり、当月の収益率はそれぞれ43.5%、36.3%、32.7%、21.6%、21.1%でした。#### **4月の業種構成が一変**4月に入り、外部の攪乱は引き続き存在し、A株の2025年報開示期間も終盤に入ります。**新しい期の証券会社の「金株」が出ました。業種構成は全体として様変わりしています。ほぼ2年にわたり首位を独占した後、電子業界が1位の座を落とし、熱量はほぼ半減。今回の証券会社の姿勢の変化は、市場の予想を裏切るものとなりました。**各市場のデータによると、前月と比べて電子業界は下落幅が最も大きいウェイト・低下幅のセクターで、熱量下落率ランキングの首位に位置しています。これに対し、電力設備業界はウェイト増加幅が最も大きく、前月比で熱量は約7割増加しました。**オープン・ソース証券のリサーチレポートでは、4月の証券会社の「金株」は時価総額水準が上昇し、バリュエーション水準が下落しており、これにより4月の証券会社の「金株」はバリュー・スタイルへ転換したことを示している可能性があるとしています。**具体的には、電力設備が推奨ランキングの首位に位置し、海外のエネルギー代替ロジックが継続して強まっています。医薬バイオは数カ月ぶりに2位へ返り咲き、産業の進展と株価パフォーマンスの乖離は徐々に修復されつつあります。有色金属、基礎化工が3位・4位に入りました。これら2つの上流セクターは深い調整を経た後、配置価値が再び際立っています。電子は5位まで後退しました。AIの物語が一時的に冷却したことに加え、地政学的な攪乱と海外市場へのマッピングによるボラティリティが重なり、セクター全体の重しは明確です。**注目すべきは、銀行セクターの推奨度が前月比で大幅に116%上昇している点で、3月に地政学的な攪乱が続いたことにより、市場のリスク嗜好がいくらか後退し、資金のリスク回避ムードが顕著に高まったことを反映しています。**4月の金株業種分布(40のリサーチ機関) 出所:美市科技(各市場) 個別銘柄では、4月に、中際旭创、寧徳時代、紫金鉱業、安井食品、科達利、美的集団、海天味業などの「金株」の推奨回数が上位にあります。各市場のデータによると、中際旭创(300308.SZ)は10社の証券会社が推奨し、首位です。次いで、寧徳時代(300750.SZ)は9社の証券会社が共同で推奨しています。**1社は世界的な光モジュールのリーディングカンパニーで、もう1社は世界的な動力電池のリーディングカンパニーです。この2社の上場企業がなぜ証券会社のリサーチ部門に特に好まれるのでしょうか?**銀河証券は、中際旭创の主な駆動要因として3つ挙げています。シリコンフォトニクス・モジュールの出荷量の増加が利益率の上昇につながること。1.6Tおよび800Gの高速率光モジュールに対する高い需要と高い好調局面によって業績成長がもたらされること。需要が高い一方で供給が逼迫する市場というマクロ背景の下では、年降(年次下落幅)が縮小する可能性があることです。寧徳時代については、東呉証券が「市場では一般に、2026年の電動車の販売台数の伸びが鈍化すれば電池需要に影響する可能性があると見られているが、同社は、動力の電池搭載量(1台あたりの搭載電力量)の増加に加えて蓄電池分野の爆発的な需要が起き、業界の需要は引き続き上向きであり、寧徳時代のリーディングシェアと業績成長を押し上げる」と指摘しています。同時に、中国巨石、紫金鉱業、ビアディ、吉利汽車はいずれも6社の証券会社が共同で推奨しました。中国海洋石油(中国海油)、招商輪船、薬明康徳、衛星化学などは7社がそれぞれ5社の証券会社が共同で推奨しました。さらに、他の5つの上場企業はそれぞれ4社の証券会社が共同で推奨しました。#### **市場は「二重の検証」に直面**4月を見通すと、売り手側の機関では、市場が地政学的な紛争と業績という二重の検証に直面しているとする見方が一般的です。配置戦略の提案は、低ボラティリティの防御と業績の確実性を兼ね備えることであり、それにより不確実性の中から確実性あるチャンスを見いだす、というものです。**大局の面では、国泰・海通ストラテジーのチーフ・方奕氏は「自分で隊列を乱すな」と述べ、中国株市場の重要な底値と反発点がまさに現れつつある。安定は中国経済と株式市場の土台であり、中国の転換と産業発展が、現在漂う「スタグフレーション(滞胀)」という物語を打ち破ることができる。市場調整こそがチャンスであり、積極的にポジションを組むべきだと勧めている。**華源証券のリサーチ部門所長・劉暁寧氏は、さらにリスクを重視しています。同氏は、4月には一方で中東の地政学的リスクがさらに高まる可能性があり、それが大きな外部攪乱をもたらすかもしれないとし、中東地域の長い歴史的な文脈と現実の構図から見て、短期的(とりわけ4月の)紛争の緩和をベースケースとして仮定することは推奨しない、ボトムライン思考をより重視すべきだとしています。もう一方で、グローバル資本市場が圧力を受けている背景では、国内のマクロ物語が市場の方向性に影響する重要な力となり、また流動性は市場のボラティリティ幅に引き続き影響していく可能性があると述べています。長城証券のチーフエコノミスト・汪毅氏も「4月を展望すると、中東の地政学的状況は膠着したまま。海外市場で再び“TACO交易”が出るかどうかは現時点では分からない。短期的には市場には依然としてもみ合いリスクがあり、市場のリスク嗜好が全体として修復する可能性は高くない」としています。**同氏は、上証指数が約2カ月にわたるもみ合いを経た後、4000ポイントが重要な心理的な関門になっており、市場はこのあたりで揉み合いながら底固めする可能性があると指摘しました。成長セクターが全体として再び上攻するには、流動性環境の改善を待つ必要があり、また市場の売買代金が安定して上向く兆しを示すかどうかも観察すべきだとも述べています。**「しかし、4月の値動きについて過度に心配する必要はありません。短期的には、市場のリスク嗜好に影響する地政学などの要因が引き続き存在する可能性はあるものの、ファンダメンタルズと政策面はいずれも株式市場を支えるものがある」と汪毅氏は語っています。**配置の面では、売り手側の機関の戦略チーフは特に「確実性」を強調しており、現時点では防御型のセクターに重点的に注目すること、景況感の確実性が高く、アンダーバリューの反発機会を有する成長セクター、そして決算の集中開示期間では、業績面がもたらす個別銘柄の配置機会にも注目することを提案しています。**国金証券の戦略チーフ・牟一凌氏は、よりマクロな視点から3つの主要ラインを推奨しました。1つ目は、世界の動揺が続く中でエネルギー安全保障の重要性が一段と高まっていること。ただし今年は一時エネルギー(一次エネルギー)が二次エネルギーの建設よりも優位であるため、原油、オイル輸送、石炭、銅、アルミ、金、天然ゴムを最優先とする、というものです。2つ目は、中国の製造業こそがグローバルの安定を支える「圧舱石」だが、実物流動は金融資産の流動より遅いだけで、再評価の到来を待つ——電力設備の新エネルギー、機械設備、化工。3つ目は、抑制要因が反転したところで消費の構造的チャンスを探る——観光および観光地、調味・発酵製品、ビールおよびその他の酒類、医薬の商業、医美などです。**国盛証券の戦略チーフ・楊柳氏は、より詳細な投資提案を提示しました。同氏は、ポジション比率を適度に引き下げる、または低ボラティリティの防御的なポジションの配分を増やすことは、ボラティリティが拡大する局面への対応において重要な手段であり、利益モデルと配当リターンの面で相対的に確実性のある銀行や電力などを優先的に注目すべきだと述べました。**さらに、決算シーズンの開始に伴い、業績の価格決定に対するウェイトが引き上げられるため、攻めのポジション比率も、業績検証能力を備えた方向に集中させるのが望ましいです。1つ目は、現在の業績が比較的高い確実性を持ち、なお上昇トレンドを維持している通信設備、部品、電網設備、電子化学品などです。2つ目は、エネルギー代替の期待に加えて、対外需要の景気検証が重なる新エネルギーの方向性で、例えばリチウム電池の蓄電、風力発電、太陽光発電などです。

電子退潮、電力設備登頂!証券会社の金株は先月下落、4月の業界分布が一変

**21世紀経済報道 記者 孫永楽

**

証券会社のリサーチ部門が毎月発表する「金株」ポートフォリオは、今後1カ月の市場に対する機関の見通しとスタイル判断を集中的に反映しており、従来から市場における重要な風向きの指標とされてきました。

3月を振り返ると、地政学的な対立が激化し、グローバルの資本市場が揺れ動いた結果、証券会社の「金株」ポートフォリオは全体として振るわないパフォーマンスとなりました。データによれば、41社の証券会社の月次「金株」ポートフォリオはいずれもマイナスの収益を実現しており、全体の収益率は-8.4%でした。

4月に入ると、証券会社の新しい「金株」が出揃い、セクター嗜好に明確な転換が見られます。2年あまり首位を独占してきた電子セクターの勢いは半減し、その一方で電力設備は景況感の優位性によってトップに立ち、機関が集中して推奨する方向となりました。

今後の見通しとしては、外部要因の攪乱はなお残り、加えて決算の集中開示期間が到来します。売り手側の機関は、配置面では防御的な性質と業績の確実性の両方を概ね重視し、ボラティリティの中で構造的なチャンスを掘り起こす姿勢が一般的です。さらに、売り手側のチーフが「自分で隊列を乱すな」と呼びかけており、市場調整はむしろチャンスであるとして積極的なポジション構築を勧めています。

3月のポートフォリオが一斉に「マイナス緑(飄綠)」

3月は、中東の紛争激化の影響で、グローバルの資本市場がさまざまな程度で打撃を受けました。地政学的な対立による攪乱の下で、A株市場全体はもみ合い・調整の局面を呈しました。

A株の主要な大型株指数のうち、上海総合指数は月初にいったん過去の直近段階の高値を突破しましたが、その後はもみ合いながら下落し、月間の累計は6.51%の下落でした。北証50、中証1000、中証500の調整幅はより大きくなりました。

これを受けて、証券会社の「金株」が一斉に「飄綠」しています。オープン・ソース証券のリサーチレポートによれば、3月の証券会社の「金株」ポートフォリオ全体の収益率は-8.4%、2026年以来の収益率は0.0%です。

ただし、全期間の歴史的レンジから見ると、証券会社の全ての「金株」ポートフォリオの年率収益率は13.5%であり、収益パフォーマンスは沪深300指数および中証500指数を上回っています。

業種別では、3月の証券会社「金株」ポートフォリオで電子業界の推奨度が継続してトップでした。以後、有色金属、化学工業(基礎化工)、そして医薬と電力設備が続きました。

実際には、3月の主要指数全体のパフォーマンスが弱かったにもかかわらず、市場の構造的な相場は依然として活発で、電力、医薬、コンピューティング(算力)、化工などのセクターが入れ替わりで強含みでした。

個別銘柄では、佛塑科技、源杰科技、ア翔(亜翔)集成、ビアディ(比亚迪)、寧徳時代(ニンデ・タイムズ)などの「金株」の月次収益が上位にあり、当月の収益率はそれぞれ43.5%、36.3%、32.7%、21.6%、21.1%でした。

4月の業種構成が一変

4月に入り、外部の攪乱は引き続き存在し、A株の2025年報開示期間も終盤に入ります。

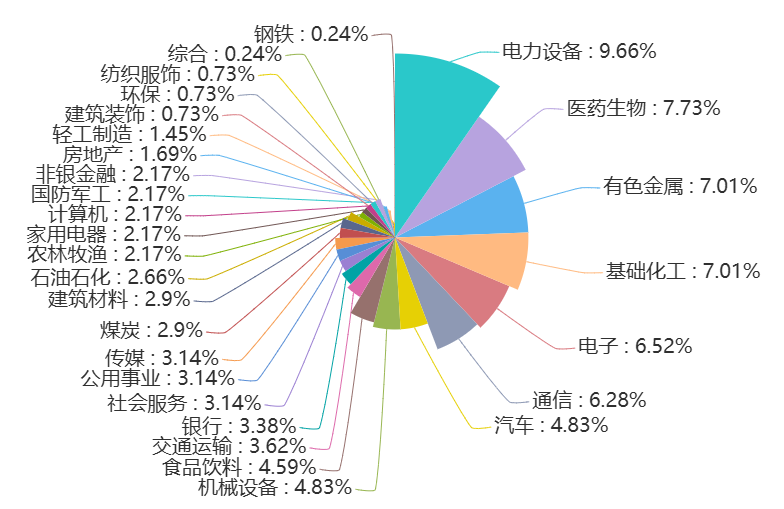

新しい期の証券会社の「金株」が出ました。業種構成は全体として様変わりしています。ほぼ2年にわたり首位を独占した後、電子業界が1位の座を落とし、熱量はほぼ半減。今回の証券会社の姿勢の変化は、市場の予想を裏切るものとなりました。

各市場のデータによると、前月と比べて電子業界は下落幅が最も大きいウェイト・低下幅のセクターで、熱量下落率ランキングの首位に位置しています。これに対し、電力設備業界はウェイト増加幅が最も大きく、前月比で熱量は約7割増加しました。

オープン・ソース証券のリサーチレポートでは、4月の証券会社の「金株」は時価総額水準が上昇し、バリュエーション水準が下落しており、これにより4月の証券会社の「金株」はバリュー・スタイルへ転換したことを示している可能性があるとしています。

具体的には、電力設備が推奨ランキングの首位に位置し、海外のエネルギー代替ロジックが継続して強まっています。医薬バイオは数カ月ぶりに2位へ返り咲き、産業の進展と株価パフォーマンスの乖離は徐々に修復されつつあります。

有色金属、基礎化工が3位・4位に入りました。これら2つの上流セクターは深い調整を経た後、配置価値が再び際立っています。電子は5位まで後退しました。AIの物語が一時的に冷却したことに加え、地政学的な攪乱と海外市場へのマッピングによるボラティリティが重なり、セクター全体の重しは明確です。

注目すべきは、銀行セクターの推奨度が前月比で大幅に116%上昇している点で、3月に地政学的な攪乱が続いたことにより、市場のリスク嗜好がいくらか後退し、資金のリスク回避ムードが顕著に高まったことを反映しています。

4月の金株業種分布(40のリサーチ機関) 出所:美市科技(各市場)

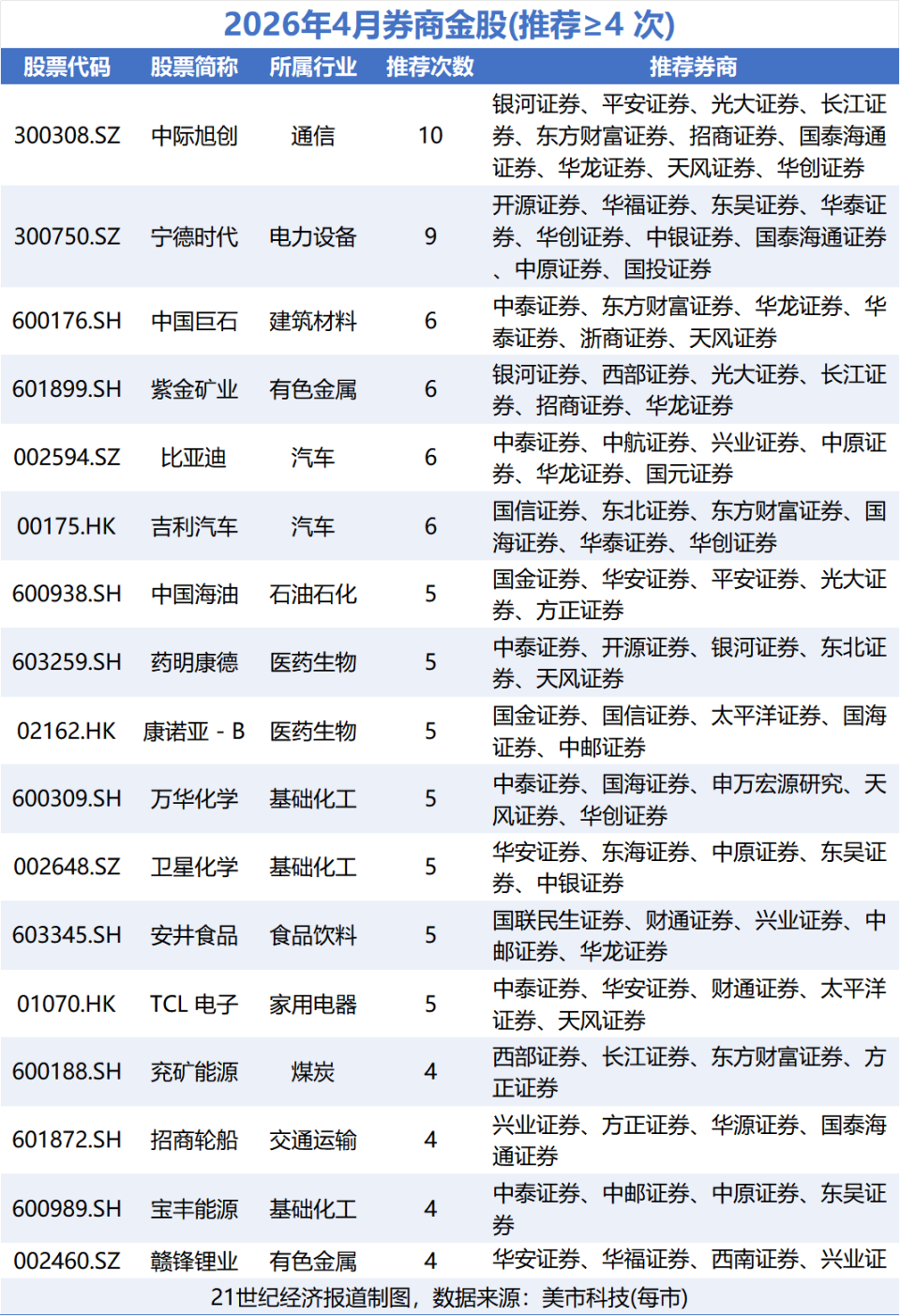

個別銘柄では、4月に、中際旭创、寧徳時代、紫金鉱業、安井食品、科達利、美的集団、海天味業などの「金株」の推奨回数が上位にあります。

各市場のデータによると、中際旭创(300308.SZ)は10社の証券会社が推奨し、首位です。次いで、寧徳時代(300750.SZ)は9社の証券会社が共同で推奨しています。

1社は世界的な光モジュールのリーディングカンパニーで、もう1社は世界的な動力電池のリーディングカンパニーです。この2社の上場企業がなぜ証券会社のリサーチ部門に特に好まれるのでしょうか?

銀河証券は、中際旭创の主な駆動要因として3つ挙げています。シリコンフォトニクス・モジュールの出荷量の増加が利益率の上昇につながること。1.6Tおよび800Gの高速率光モジュールに対する高い需要と高い好調局面によって業績成長がもたらされること。需要が高い一方で供給が逼迫する市場というマクロ背景の下では、年降(年次下落幅)が縮小する可能性があることです。

寧徳時代については、東呉証券が「市場では一般に、2026年の電動車の販売台数の伸びが鈍化すれば電池需要に影響する可能性があると見られているが、同社は、動力の電池搭載量(1台あたりの搭載電力量)の増加に加えて蓄電池分野の爆発的な需要が起き、業界の需要は引き続き上向きであり、寧徳時代のリーディングシェアと業績成長を押し上げる」と指摘しています。

同時に、中国巨石、紫金鉱業、ビアディ、吉利汽車はいずれも6社の証券会社が共同で推奨しました。中国海洋石油(中国海油)、招商輪船、薬明康徳、衛星化学などは7社がそれぞれ5社の証券会社が共同で推奨しました。さらに、他の5つの上場企業はそれぞれ4社の証券会社が共同で推奨しました。

市場は「二重の検証」に直面

4月を見通すと、売り手側の機関では、市場が地政学的な紛争と業績という二重の検証に直面しているとする見方が一般的です。配置戦略の提案は、低ボラティリティの防御と業績の確実性を兼ね備えることであり、それにより不確実性の中から確実性あるチャンスを見いだす、というものです。

大局の面では、国泰・海通ストラテジーのチーフ・方奕氏は「自分で隊列を乱すな」と述べ、中国株市場の重要な底値と反発点がまさに現れつつある。安定は中国経済と株式市場の土台であり、中国の転換と産業発展が、現在漂う「スタグフレーション(滞胀)」という物語を打ち破ることができる。市場調整こそがチャンスであり、積極的にポジションを組むべきだと勧めている。

華源証券のリサーチ部門所長・劉暁寧氏は、さらにリスクを重視しています。同氏は、4月には一方で中東の地政学的リスクがさらに高まる可能性があり、それが大きな外部攪乱をもたらすかもしれないとし、中東地域の長い歴史的な文脈と現実の構図から見て、短期的(とりわけ4月の)紛争の緩和をベースケースとして仮定することは推奨しない、ボトムライン思考をより重視すべきだとしています。もう一方で、グローバル資本市場が圧力を受けている背景では、国内のマクロ物語が市場の方向性に影響する重要な力となり、また流動性は市場のボラティリティ幅に引き続き影響していく可能性があると述べています。

長城証券のチーフエコノミスト・汪毅氏も「4月を展望すると、中東の地政学的状況は膠着したまま。海外市場で再び“TACO交易”が出るかどうかは現時点では分からない。短期的には市場には依然としてもみ合いリスクがあり、市場のリスク嗜好が全体として修復する可能性は高くない」としています。

同氏は、上証指数が約2カ月にわたるもみ合いを経た後、4000ポイントが重要な心理的な関門になっており、市場はこのあたりで揉み合いながら底固めする可能性があると指摘しました。成長セクターが全体として再び上攻するには、流動性環境の改善を待つ必要があり、また市場の売買代金が安定して上向く兆しを示すかどうかも観察すべきだとも述べています。

「しかし、4月の値動きについて過度に心配する必要はありません。短期的には、市場のリスク嗜好に影響する地政学などの要因が引き続き存在する可能性はあるものの、ファンダメンタルズと政策面はいずれも株式市場を支えるものがある」と汪毅氏は語っています。

配置の面では、売り手側の機関の戦略チーフは特に「確実性」を強調しており、現時点では防御型のセクターに重点的に注目すること、景況感の確実性が高く、アンダーバリューの反発機会を有する成長セクター、そして決算の集中開示期間では、業績面がもたらす個別銘柄の配置機会にも注目することを提案しています。

国金証券の戦略チーフ・牟一凌氏は、よりマクロな視点から3つの主要ラインを推奨しました。1つ目は、世界の動揺が続く中でエネルギー安全保障の重要性が一段と高まっていること。ただし今年は一時エネルギー(一次エネルギー)が二次エネルギーの建設よりも優位であるため、原油、オイル輸送、石炭、銅、アルミ、金、天然ゴムを最優先とする、というものです。2つ目は、中国の製造業こそがグローバルの安定を支える「圧舱石」だが、実物流動は金融資産の流動より遅いだけで、再評価の到来を待つ——電力設備の新エネルギー、機械設備、化工。3つ目は、抑制要因が反転したところで消費の構造的チャンスを探る——観光および観光地、調味・発酵製品、ビールおよびその他の酒類、医薬の商業、医美などです。

国盛証券の戦略チーフ・楊柳氏は、より詳細な投資提案を提示しました。同氏は、ポジション比率を適度に引き下げる、または低ボラティリティの防御的なポジションの配分を増やすことは、ボラティリティが拡大する局面への対応において重要な手段であり、利益モデルと配当リターンの面で相対的に確実性のある銀行や電力などを優先的に注目すべきだと述べました。

さらに、決算シーズンの開始に伴い、業績の価格決定に対するウェイトが引き上げられるため、攻めのポジション比率も、業績検証能力を備えた方向に集中させるのが望ましいです。1つ目は、現在の業績が比較的高い確実性を持ち、なお上昇トレンドを維持している通信設備、部品、電網設備、電子化学品などです。2つ目は、エネルギー代替の期待に加えて、対外需要の景気検証が重なる新エネルギーの方向性で、例えばリチウム電池の蓄電、風力発電、太陽光発電などです。