なぜ今、ビットコインイールドが注目されているのか?

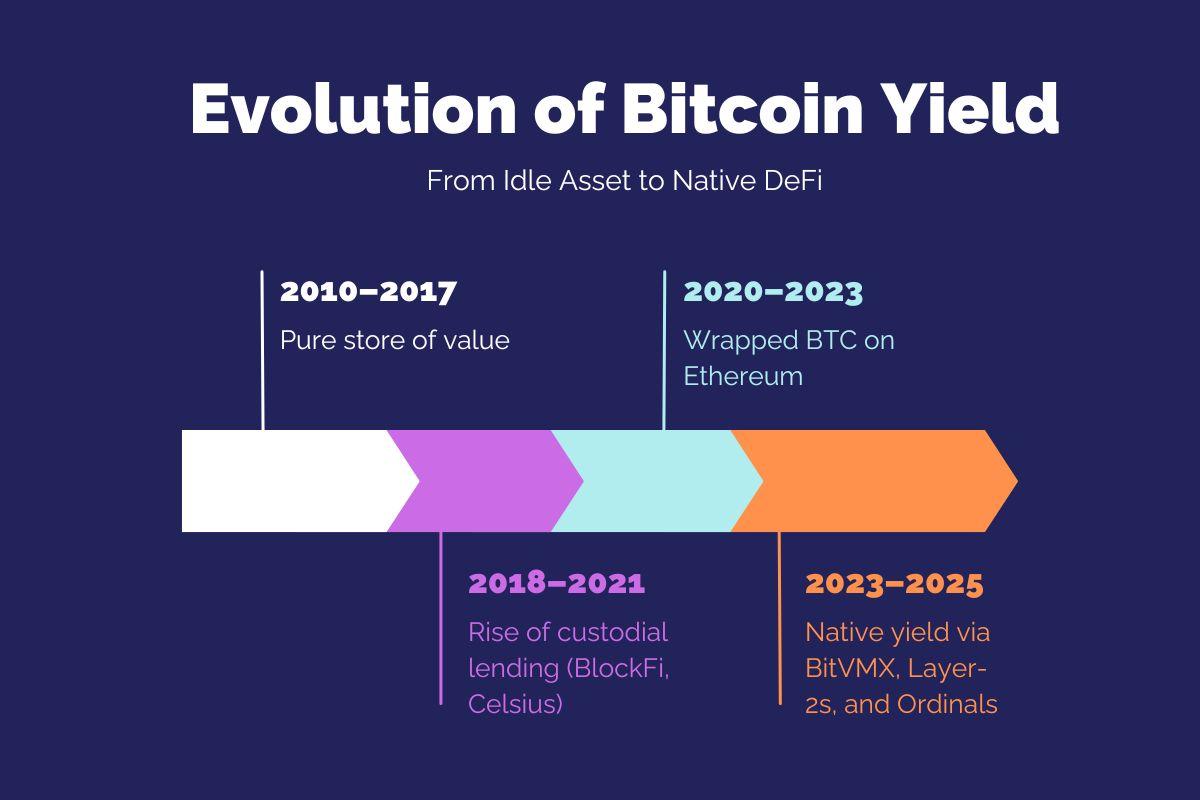

ビットコインは従来より「価値の保存手段」として位置づけられ、デジタルゴールドとも称されてきました。この価値観は、マクロヘッジ資産としての台頭を支えてきた一方で、分散型金融(DeFi)における実用性の拡大を阻んできました。イーサリアムや新世代のブロックチェーンは相互運用性やオンチェーンでのプログラマビリティを前提に設計されていますが、ビットコインは依然として他から孤立しており、その流動性もWBTCなどラップドトークンを介して外部に持ち出さない限り、ほとんど活用されていませんでした。しかし、BitVMおよびその拡張であるBitVMXなど、ビットコイン独自のプログラマビリティを実現するフレームワークが登場したことで、局面は大きく変わりつつあります。2025年には、ビットコインにおけるネイティブ利回りの実現が技術的に可能となるだけでなく、経済的にも重要性を増しつつあります。本モジュールでは、この変革の背後にある要因、歴史的な制約、そして現在その導入を促進している構造的な力について詳しく解説します。

価値の保存手段としてのビットコインと、その本質的な動きの鈍さ

暗号資産業界において「イールド」とは、単にデジタル資産を保有して価格上昇を待つのではなく、それらを運用することで生まれる受動的収益を指します。イールドの獲得方法には、コインの貸付、ネットワーク保全を目的としたステーキング、分散型取引所への流動性供給などがあります。イーサリアムのようなチェーンでは、プログラム可能なスマートコントラクトと組み合わせ可能なDeFiプロトコルの浸透により、このような機会が一般化しました。

一方、ビットコインは歴史的にこうした金融ユーティリティを持たずにきました。ビットコインは暗号資産市場で最も高い安全性と分散性を誇りますが、オンチェーンでのイールド獲得手段は極めて限定的でした。その背景には、意図的に制限を加えたスクリプト言語、複雑なインタラクションを排するアカウントモデル、そして「実験よりもセキュリティ」を重視するカルチャーなど、設計思想に基づく要素があります。

ビットコインの限定的なスクリプト機能、UTXO型会計モデル、厳密な合意形成設計は、その堅牢性を支える一方、柔軟性を大きく制限しています。この制約がセキュリティの根幹となる一方で、ベースレイヤー上で展開できる金融アプリケーションの幅を狭めてきました。そのため、ビットコインの長い歴史の中で、貸付・借入・流動性提供といったイールド創出型アプリケーションは実現困難か、オフチェーンの仲介業者やカストディアンに依存せざるを得ませんでした。BlockFiやCelsius、Genesisといったサービスがその隙間を埋めましたが、最終的に破綻し、中央集権的イールドへの根強い不信をさらに強めました。

また、イーサリアム系DeFiプロトコルでさえ、ビットコインをネイティブに組み込むことはできず、カストディアン発行または複雑なブリッジメカニズムによるラップドBTC(WBTC、renBTC、tBTC等)を活用する必要がありました。これによりカストディリスクやチェーン間の摩擦、追加的な信頼要件が生じ、ビットコイン本来の信奉者は敬遠してきました。ビットコインがしばしば暗号資産市場全体の時価総額の50%超を占めていたにもかかわらず、オンチェーンでの実用性は決済・投機取引以外ではほとんど発展していませんでした。

ラップド・ビットコインの台頭と限界

ラップド・ビットコインは、2020年から2022年のDeFiブームにおいて、イールド獲得機会の拡大に大きく貢献しました。中でも最も普及したWBTCは、ピーク時に総ロックバリュー(TVL)で40億ドル超を記録しました。しかし、これは利用者が自身のビットコインを中央集権型カストディアン(BitGo)に預け、ERC-20トークンと引き換える形式であり、ビットコインが本来掲げる「信頼最小化」や「自己管理」の理念と相反していました。

さらに、ラップド資産が裏付けする準備金を外部から監査・独立検証する仕組みがないことも問題視されていました。Tornado Cash制裁や各種ブリッジのハッキング(例:Wormhole、Nomad)、DeFiプロトコルの脆弱性悪用も相次ぎ、「ビットコインをイーサリアム領域に持ち込むのはリスクが大きすぎる」という認識が強まりました。結果的に、多くの利用者は「イールドを完全に諦めるか」、「外部エコシステムでカストディやスマートコントラクトのリスクを負うか」の選択を迫られました。

なぜDeFiはビットコインを回避したのか(これまで)

ビットコインは、そもそもチューリング完全な実行環境を持たないよう設計されました。組み込みスクリプト「Script」も、無限ループやコントラクト肥大化、イーサリアム初期に見られたような脆弱性の余地を排除するため、意図的に表現力が制限されています。そのため、ビットコイン上で柔軟なスマートコントラクトを直接実装することは、ほぼ不可能でした。Scriptはマルチシグや基本的なタイムロックこそ対応していますが、プログラムをまたぐ状態遷移や、コントラクト呼び出しの組み合わせ、ガスベースの実行制御といった主要な機能を備えていません。

また、ビットコインカルチャーの保守性やガバナンスの硬直化により、プロトコルレベルのアップグレードは遅く、しばしば対立も伴いました。Taprootのような、Schnorr署名やMerkelized Abstract Syntax Trees(MAST)を導入する提案も、広範な支持を経て導入まで数年を要しました。その結果、ビットコインはプログラム可能な資産としては競争から置き去りにされました。

一方で、イーサリアムやSolana、Avalanche、Arbitrumのような新興チェーンは、数百のプロトコルと組み合わせ可能な標準規格(ERC-20、ERC-4626)、豊富なツール群を有するエコシステムを形成し、DeFi市場の成長を促してきました。これにより、DeFiはビットコイン本体の参加を必要とせず、結果として、オンチェーン金融におけるビットコインの存在感はさらに希薄となりました。

2023年~2025年:ビットコイン・ネイティブイールドの原動力

2023年末以降、ビットコインがネイティブイールドを持ち得ないという通説を覆す動きが相次ぎました。Ordinalsやインスクリプションの台頭により、ビットコインNFTの概念が確立し、トランザクション上に任意メタデータの埋め込みが技術的に可能であることが示されました。これが文化的・技術的な変革を促し、利用者が非金融的な機能にも資金を投じること、プロトコル開発者が既存要素を新規用途に応用し得ることが明らかになりました。

これに伴い、2023年10月に発表されたBitVMは、既存のビットコインオペコードを用いて、オフチェーンプログラムの計算結果をオンチェーンで検証可能とする全く新しい仕組みを提示しました。BitVMはコンセンサス変更もソフトフォークも不要で、チャレンジレスポンスやハッシュプリイメージによる検証方式によりオフチェーン計算の正当性を証明します。このアプローチによって、ベースレイヤーの修正なくロールアップやブリッジ、プログラム可能な金融契約の構築が実現性を帯びてきました。

2024年になると、BitVMX等の拡張ソリューションが登場し、BitVMの原理をよりスケーラブルかつモジュール型で実現しました。BitVMXは仮想CPU(例:RISC-V)やオプティミスティックロールアップの仕組みを組み合わせ、複雑なプログラムをオフチェーンで実行しつつ、定期的な証明をビットコインスクリプトで担保します。これにより、BTCを他のチェーンにラッピング/ブリッジせず、BTCネイティブのレンディング、AMM、自動ステーキング等を直接BTC決済で実装することが可能となりました。

2025年の市場動向と機関投資家の参入加速

2025年に入り、ビットコインのネイティブイールドは、単なる実験に留まらず市場の要請となっています。BTC価格が12万ドルを突破し、ETFやカストディプラットフォームを通じて機関投資家の保有が拡大する中、「遊休BTC」の機会コストは見過ごせない水準に達しています。資産運用会社、年金基金、企業トレジャリーは、BTCの保有エクスポージャーを維持したまま低リスクでイールドを得る戦略の模索を本格化させています。プログラム可能なレイヤー2型ビットコイン登場により、「カストディや合意安全性を損なわずイールドを生むBTC」という新たな資産クラスが誕生しました。

Citrea、Bitlayer、LayerBTCなどのプロジェクトはベンチャーキャピタルからの出資や機関実証案件を獲得しています。Citreaはビットコイン初のZKロールアップとしてテストネットで稼働を開始、BTCネイティブ決済も対応済みです。BitlayerはBitVMXによるセキュリティを実装したオプティミスティックロールアップ型で、Franklin Templetonから資金調達し、ラップドトークン不要のDeFiアプリ導入を進めています。これらのプロジェクトは、ビットコイン・ネイティブイールド市場が概念実証段階から実運用レベルへ移行しつつあることを象徴しています。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

マスターノードトークンの紹介

分散型アイデンティティの基礎

分散型アイデンティティの基礎

オラクルトークンの概要

オラクルトークンの概要

暗号デリバティブ:主なプロジェクト

暗号デリバティブ:主なプロジェクト