Perdagangan

Tipe perdagangan

Spot

Perdagangkan kripto dengan bebas

Alpha

Poin

Dapatkan token yang menjanjikan dalam perdagangan on-chain yang efisien

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Perdagangan Konversi & Blok

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

Token Leverage

Dapatkan eksposur ke posisi leverage dengan mudah

Futures

Futures

Poin

Ratusan kontrak diselesaikan dalam USDT atau BTC

Opsi

HOT

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

New

Perdagangkan aset on-chain dan nikmati hadiah airdrop!

Poin Futures

New

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

New

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Manajemen Kekayaan Pribadi

Manajemen aset kustom untuk mengembangkan aset digital Anda

Dana Quant

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

BTC Staking

HOT

Stake BTC dan dapatkan 10% APR

GSUD Minting

New

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Lainnya

- Topik TrendingLihat Lebih Banyak

7.9K Popularitas

5.9K Popularitas

7.6K Popularitas

2.2K Popularitas

82K Popularitas

- Hot Gate FunLihat Lebih Banyak

- MC:$1.1MHolder:5316

- MC:$261.2KHolder:10615

- MC:$499.6KHolder:137

- MC:$397.7KHolder:22775

- MC:$92.4KHolder:275

- Sematkan

McKesson[MCK]: Saham yang solid dengan nilai per saham yang terus meningkat berkat buyback yang kuat | Penjelasan mendalam tentang saham dividen dan peningkatan dividen di AS | Manekuri, media yang berguna untuk informasi investasi dan keuangan Monex Securities

Didirikan pada tahun 1833, perusahaan grosir obat terbesar di Amerika Serikat

McKesson [MCK] adalah grosir farmasi terbesar di Amerika Serikat. Bisnis utama kami adalah membeli obat-obatan dari produsen farmasi dan menjualnya ke apotek dan rumah sakit, dan kami juga menyediakan sistem manajemen informasi medis yang membantu apotek dan rumah sakit meningkatkan efisiensi operasional mereka. Grosir farmasi bertanggung jawab atas operasi distribusi yang tidak dimiliki perusahaan farmasi dan PBM (perusahaan manfaat farmasi). Di AS, pasarnya adalah oligopoli dari tiga perusahaan: McKesson (perusahaan), Senkora [COR], dan Cardinal Health [CAH], dan ketiga perusahaan ini bertanggung jawab atas lebih dari 90% distribusi farmasi. Perusahaan ini dikenal sebagai salah satu perusahaan terbesar di Jepang, dengan penjualan $359 miliar dan kapitalisasi pasar $90 miliar pada tahun fiskal yang berakhir Maret 2025.

Didirikan pada tahun 1833. Dimulai sebagai perusahaan grosir obat dan bahan kimia, pada akhir abad ke-19, perusahaan ini memperluas jaringan penjualannya ke apotek dan rumah sakit di seluruh Amerika. Memasuki abad ke-20, perusahaan ini semakin berkembang dengan melakukan akuisisi perusahaan kecil secara berulang, sehingga membangun jaringan pasokan yang mencakup seluruh Amerika. Di sisi lain, mereka juga mulai menyediakan peralatan medis dan perangkat lunak. Terutama setelah tahun 1970-an, mereka fokus pada bidang sistem manajemen informasi medis, dan dengan mengakuisisi perusahaan HBO, yang menyediakan perangkat lunak catatan pasien dan pengolahan asuransi (pada tahun 1999), mereka juga mengukuhkan posisi mereka di bidang teknologi informasi medis. Memasuki abad ke-21, perusahaan ini mempercepat ekspansi internasional melalui akuisisi, namun saat ini, penjualan luar negeri hanya sekitar 4% dari total, dan baru-baru ini mereka telah memproses penjualan bisnis luar negeri untuk fokus pada bisnis domestik di AS. Fokus utama mereka adalah pada onkologi dan bisnis biopharmaceutical.

Poin Utama: Fokus pada Segmen Obat dengan Pertumbuhan yang Diharapkan

Perusahaan ini menyediakan solusi untuk mendukung pengobatan kanker dengan menggabungkan pengetahuan dan teknologi di bidang onkologi. Sistem rekam medis elektronik “iKnowMed” yang memungkinkan semua pihak mengakses database yang mengumpulkan catatan pasien kanker dan mempersonalisasi informasi, serta alat dukungan pengambilan keputusan “ClearValuePlus” untuk pengobatan kanker berbasis bukti. Selain itu, “Ontada” yang menggabungkan semua ini adalah layanan yang memberikan informasi tentang obat-obatan efektif yang disesuaikan dengan pasien, dan digunakan oleh 15 perusahaan ilmu hayat teratas di dunia.

Bidang onkologi berkembang berkat keberadaan komunitas pengobatan kanker regional yang disebut “Jaringan Onkologi Amerika Serikat”. Ini adalah jaringan luas yang terdiri dari dokter spesialis onkologi lokal, bertujuan untuk berbagi dan memanfaatkan data pengobatan kanker untuk meningkatkan perawatan kanker. Dokter dapat memanfaatkan informasi tersebut dalam pengobatan kanker, sementara perusahaan dapat memperoleh data pola pengobatan dan pemeriksaan dari dokter spesialis onkologi lokal, sehingga dapat memperkuat solusi yang ditawarkan. Dengan meningkatnya kekayaan data, lebih banyak penyedia layanan kesehatan yang berpartisipasi, menciptakan siklus positif yang meningkatkan daya tarik dan menjadi strategi untuk mengikat pelanggan.

Jaringan Onkologi AS telah berkembang selama bertahun-tahun dan sekarang terdiri dari lebih dari 2.700 penyedia layanan kesehatan dengan total 645 lokasi di 31 negara bagian. Jumlah penyedia layanan kesehatan telah meningkat sebesar 725 dalam tiga tahun terakhir. Pada Juni 2025, perusahaan akan meningkat sebesar 530 karena akuisisi Florida Cancer Specialist Agency. Semakin banyak penyedia layanan kesehatan yang berpartisipasi, semakin banyak obat kanker yang akan dijual, dan perusahaan akan dapat meningkatkan penjualan sambil membangun “parit grosir obat kanker.”

Pemilihan dan Fokus, Kemajuan Lebih Lanjut: Spin-off Bisnis Peralatan Bedah Medis

Perusahaan sedang melakukan restrukturisasi bisnis untuk memfokuskan sumber daya manajerial pada bidang onkologi.

Solusi medis dan bedah yang dipisahkan

Pada Juni 2025, diumumkan bahwa perusahaan akan memisahkan solusi medis dan bedah ( termasuk persediaan medis dan bedah ) sarung tangan, jarum, jarum suntik, dan produk perawatan luka. Ini hanya menyumbang 3% dari penjualan, dan ini adalah departemen yang belum melihat pertumbuhan penjualan dalam tiga tahun terakhir.

Mengurangi bisnis internasional

Perusahaan telah memperluas operasinya di luar Amerika Serikat, termasuk Inggris dan Prancis, tetapi mengumumkan penarikannya dari Eropa pada tahun 2021. Sejak itu, sebagian besar telah terjual pada tahun 2023. Norwegia yang tersisa juga sedang menjalani evaluasi bisnis, dan ada kemungkinan besar akan sepenuhnya mundur dari Eropa. Selain itu, kami telah menyelesaikan divestasi sebagian dari bisnis toko obat kami di Kanada dan siap untuk fokus pada bisnis kami di AS. Pada tahun fiskal yang berakhir Maret 2025, bisnis luar negeri menyumbang 4% dari penjualan.

Ini adalah langkah positif untuk dapat berkonsentrasi pada pasar onkologi yang tumbuh tinggi. Selain itu, bidang fokus tidak hanya mencakup bidang onkologi, tetapi juga bidang spesialisasi tingkat lanjut lainnya, dan pada bulan April, kami mengakuisisi PRISM Vision yang menyediakan layanan manajemen umum untuk oftalmologi dan retina.

Alat Efisiensi yang Mendukung Bisnis Utama: Fokus pada Solusi Teknologi Resep RxTS

Di sisi lain, meskipun bukan merupakan bisnis utama, yang menarik perhatian adalah bisnis “Solusi Teknologi Resep (RxTS)”. Ini memiliki aspek yang mendukung bisnis distribusi obat, dan menyediakan solusi untuk mendukung efisiensi operasional apotek yang merupakan pelanggan. Perusahaan telah membangun fondasinya dengan mengadopsi sistem efisiensi operasional seperti pemindaian kode batang untuk distribusi, robotika apotek, dan tag RFID sejak awal. Saat ini, hampir semua sistem catatan medis elektronik, lebih dari 50.000 apotek, hampir semua pengelola pembayaran apotek, asuransi kesehatan, dan 950.000 penyedia layanan kesehatan terhubung. Jumlah penyedia layanan kesehatan telah meningkat dari 750.000 menjadi 950.000 dalam tiga tahun.

Ini hanya menyumbang 1,5% dari penjualan. Tetapi perlu dicatat bahwa itu merupakan 17% dari keuntungan. Margin keuntungan telah meningkat → 12,9% menjadi 17,5% selama tiga tahun terakhir, dan tingkat pertumbuhan pendapatan tahunan telah tumbuh secara signifikan menjadi 29% dibandingkan dengan tingkat pertumbuhan penjualan sebesar 11%.

Dasar arus kas yang solid, evaluasi peningkatan nilai per saham melalui pembelian kembali saham yang kuat

Kinerja perusahaan tetap kuat, dengan pertumbuhan penjualan yang berlanjut selama setidaknya 15 tahun. Tingkat pertumbuhan penjualan rata-rata tahunan selama 10 tahun terakhir adalah 7%, dan dalam 3 tahun terakhir telah tumbuh sebesar 11%. Bisnis grosir obat, yang selalu memiliki permintaan yang tidak terpengaruh oleh kondisi ekonomi, memberikan stabilitas dalam pendapatan, dan lebih lanjut, bidang medis lanjutan, termasuk bidang kanker, mendukung pertumbuhan keseluruhan.

Meskipun margin laba kotor serendah sekitar 4% di industri grosir, pertumbuhan laba terus berlanjut karena skala ekonomi karena skala bisnis yang besar yang mendominasi industri, volume transaksi yang besar, dan sistem distribusi yang efisien. Investasi di bidang pertumbuhan seperti onkologi dan biofarmasi juga telah membuahkan hasil, dan pengembalian modal yang diinvestasikan telah meningkat lebih dari dua kali lipat selama lima tahun terakhir menjadi 26%. Jaringan onkologi AS terus berkembang, basis data kompetitifnya berkembang, dan jumlah penyedia layanan kesehatan yang menjadi pelanggan terus meningkat, yang akan mengarah pada penjualan obat di masa depan.

Dengan bisnis grosir obat yang solid dan stabil, arus kas telah menunjukkan hasil positif selama bertahun-tahun, dengan rata-rata 4,5 miliar dolar AS sebagai arus kas bebas yang tersisa setiap tahun selama tiga tahun terakhir. Selain itu, untuk periode yang berakhir Maret 2025, arus kas operasional meningkat 41% dibandingkan tahun sebelumnya menjadi 6,085 juta dolar AS, dan arus kas bebas meningkat 65% menjadi 5,226 juta dolar AS.

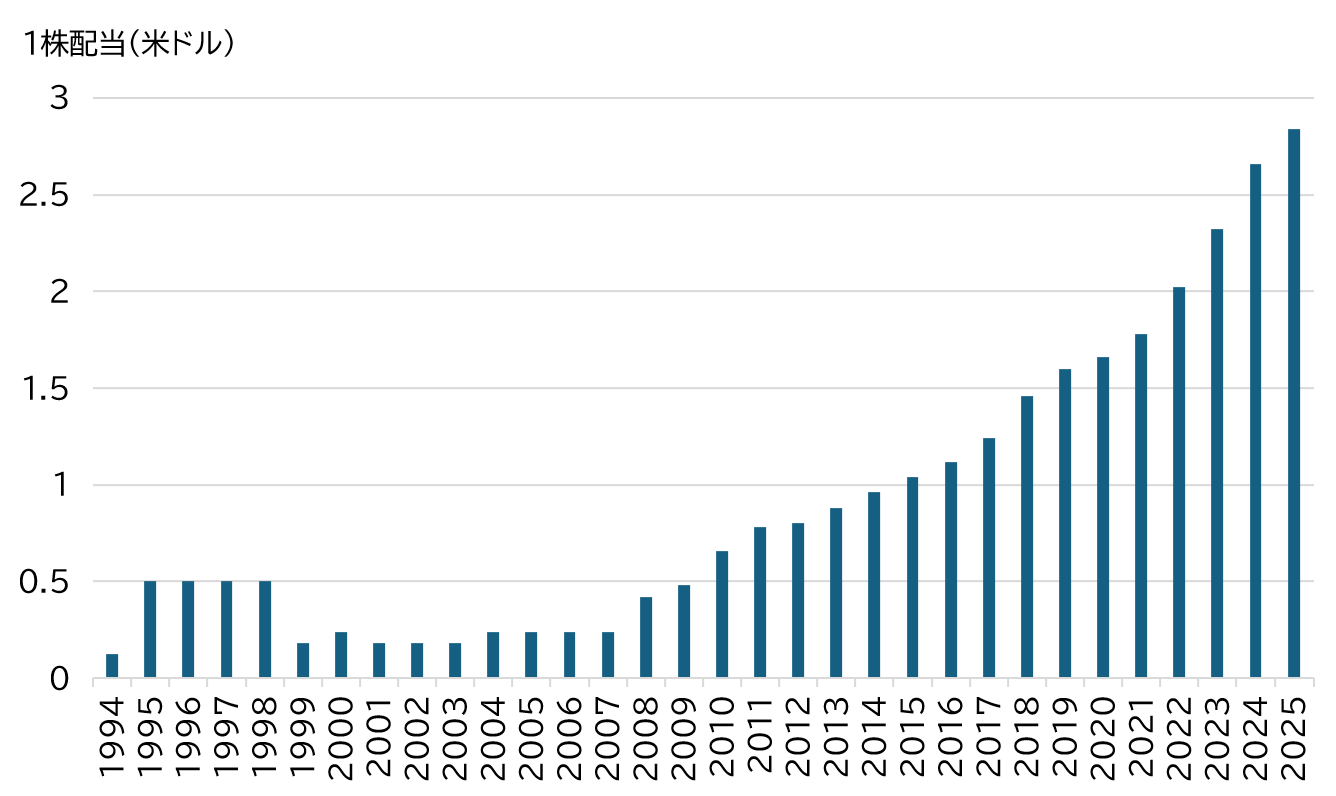

Pengembalian pemegang saham yang kuat, catatan peningkatan dividen selama 17 tahun berturut-turut

Uang tunai yang diperoleh dikembalikan dengan murah hati kepada pemegang saham. Selama tiga tahun terakhir, $10,8 miliar telah dikembalikan kepada pemegang saham. Ini berarti bahwa sebagian besar arus kas bebas telah dikembalikan. Sumber utama pengembalian pemegang saham adalah pembelian kembali saham, di mana $9,8 miliar dari $10,8 miliar adalah melalui pembelian kembali saham. Pada tahun fiskal yang berakhir Maret 2025, US$ 3,15 miliar akan dikembalikan melalui pembelian kembali saham dan US$ 350 juta akan dikembalikan melalui dividen. Pada tahun fiskal yang berakhir Maret 2026, sekitar $2,5 miliar dalam pembelian kembali saham direncanakan. Pembelian kembali saham telah mengurangi saham beredar perusahaan sebesar 4% dalam setahun terakhir saja, 14% dalam tiga tahun dan 46% dalam 10 tahun.

Karena jumlah saham berkurang karena pembelian kembali saham yang kuat, nilai per saham terus meningkat. Laba per saham telah mempertahankan pertumbuhan dua digit, dan dividen per saham terus meningkat. Jika jumlah saham berkurang, total dividen tidak akan bertambah meskipun dividen per saham meningkat. Sebagian karena prinsip ini, perusahaan memiliki rekam jejak peningkatan dividen selama 17 tahun berturut-turut, dan telah mencapai kenaikan dividen yang signifikan rata-rata 15%. Hasil dividen itu sendiri rendah dan tidak menarik, tetapi pembelian kembali saham yang kuat diharapkan dapat meningkatkan nilai per saham.

Di sisi lain, pembelian kembali saham perusahaan telah mencapai 27,4 miliar dolar. Ini menyebabkan ekuitas menjadi minus 2,2 miliar dolar. Meskipun ekuitas yang negatif tampak seperti utang yang berlebihan, saham yang dibeli kembali (saham treasury) dapat dijual dan diubah menjadi dana, dan akuisisi perusahaan melalui pertukaran saham menggunakan saham treasury juga dimungkinkan, sehingga tidak ada kekhawatiran mengenai kebangkrutan.

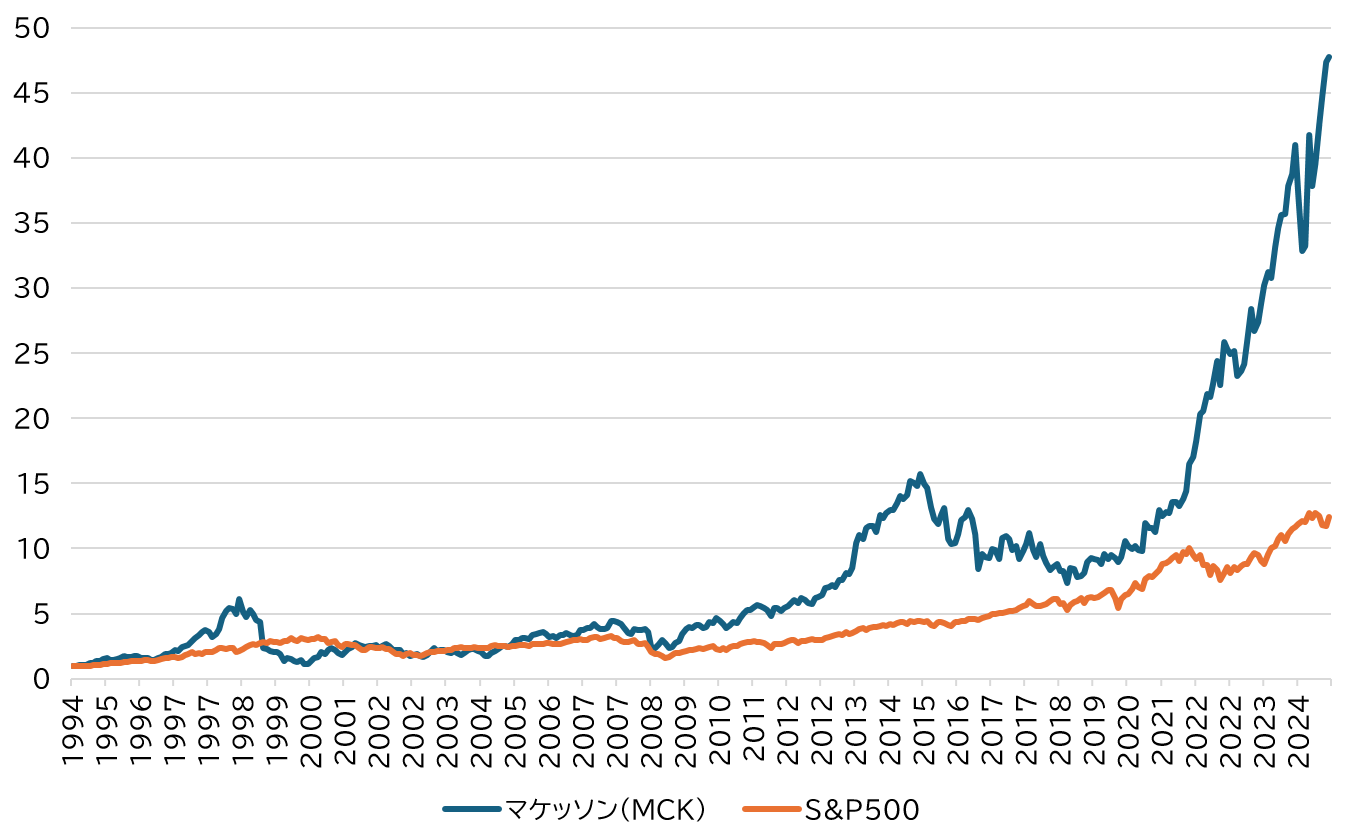

Dapat dikatakan bahwa perusahaan tersebut memiliki basis keuangan yang sehat mengingat arus kas yang solid, termasuk peringkat kredit BBB+ dari S&P Global. Perusahaan ini terdaftar di S&P 500 dan secara konsisten berada di 10 besar dalam peringkat Fortune 500, menduduki peringkat ke-9 pada tahun 2025, yang merupakan apa yang disebut sebagai saham blue chip. Mengingat tingkat pengembalian kepada pemegang saham dan pengembalian harga saham yang jauh melebihi S&P 500, saya pikir ini adalah saham yang menarik bagi investor jangka panjang.

【図表1】Perkembangan Dividen Tahunan McKesson [MCK] Sumber: Disusun oleh penulis dari Bloomberg

※1994 tahun~2025 tahun, 2025 adalah nilai perkiraan (hasil kuartal terbaru dikonversi menjadi tahunan)

Sumber: Disusun oleh penulis dari Bloomberg

※1994 tahun~2025 tahun, 2025 adalah nilai perkiraan (hasil kuartal terbaru dikonversi menjadi tahunan)

【図表2】Perbandingan Pergerakan Harga Saham McKesson [MCK] dan S&P500 Sumber: Disusun oleh penulis dari Bloomberg

※Harga saham McKesson [MCK] adalah nilai yang ditetapkan 1 pada 31 Agustus 1994.

Sumber: Disusun oleh penulis dari Bloomberg

※Harga saham McKesson [MCK] adalah nilai yang ditetapkan 1 pada 31 Agustus 1994.