Perdagangan

Tipe perdagangan

Spot

Perdagangkan kripto dengan bebas

Alpha

Poin

Dapatkan token yang menjanjikan dalam perdagangan on-chain yang efisien

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Perdagangan Konversi & Blok

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

Token Leverage

Dapatkan eksposur ke posisi leverage dengan mudah

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

Opsi

HOT

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Web3 BountyDrop

Dapatkan airdrop Web3 besar-besaran dengan satu klik

Investasi

Simple Earn

VIP

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Dana Quant

VIP

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

New

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

BTC Staking

HOT

Stake BTC dan dapatkan 10% APR

ETH Staking

HOT

Stake ETH dan dapatkan 10% APR

GSUD Minting

New

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Lainnya

- Topik TrendingLihat Lebih Banyak

7.9K Popularitas

4.7M Popularitas

121.8K Popularitas

79K Popularitas

164.7K Popularitas

- Sematkan

Apakah kenaikan suku bunga jangka panjang domestik menjadi faktor penurunan harga J-REIT | Pemikiran Investasi J-REIT | Manekuri Media yang berguna untuk informasi investasi dan keuangan Monex Securities

Tren harga J-REIT terbaru menunjukkan pergerakan yang stabil

Harga J-REIT dalam periode terbaru (24 April - 21 Mei) menunjukkan tren yang stabil. Indeks REIT Tokyo mencapai titik terendah 1.700 poin pada 28 April, dan titik tertinggi 1.745 poin pada 13 Mei, dengan transaksi berakhir pada kisaran 1.700 poin.

Hal ini disebabkan oleh fakta bahwa ia kurang rentan terhadap kenaikan suku bunga jangka panjang AS, yang telah menjadi faktor penurunan harga J-REIT hingga 2024. Imbal hasil obligasi Treasury AS 10-tahun telah berada dalam tren kenaikan sejak Mei 2025 dan telah berada di atas 4,5% sejak 20 Mei. Setelah tren penurunan dari pertengahan Januari hingga Maret, harga J-REIT naik lagi, yang akan menyebabkan harga J-REIT turun di masa lalu.

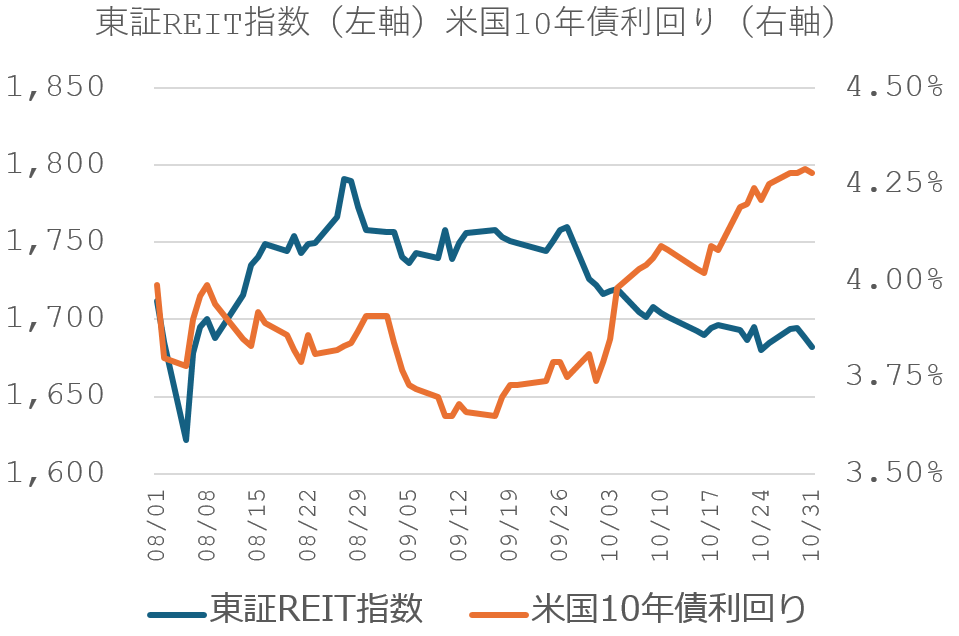

【Tabel 1】Pergerakan imbal hasil obligasi pemerintah AS 10 tahun dan indeks REIT Tokyo Stock Exchange (Agustus 2024 - Oktober) Sumber: Data yang dipublikasikan oleh Bursa Efek Tokyo dan Departemen Keuangan AS, disusun oleh Ivy Research Institute, Inc.

Sumber: Data yang dipublikasikan oleh Bursa Efek Tokyo dan Departemen Keuangan AS, disusun oleh Ivy Research Institute, Inc.

(Indeks REIT TSE menggunakan nilai 31 Maret 2003 sebagai acuan (1.000).) Misalnya, pada Agustus dan September 2024, imbal hasil obligasi Treasury AS 10-tahun turun karena penurunan suku bunga Federal Reserve, tetapi naik pada bulan Oktober karena kemungkinan Trump terpilihnya kembali meningkat. Seperti yang ditunjukkan pada Gambar 1, Indeks TSE REIT turun di bawah level 1.700 poin karena suku bunga jangka panjang AS naik.

Sementara imbal hasil obligasi 10 tahun AS saat ini berada pada level yang tinggi dibandingkan dengan Oktober 2024, indeks REIT Tokyo Stock Exchange tetap berada di kisaran 1.700 poin.

Kenaikan suku bunga jangka panjang domestik, alasan mengapa dampaknya terhadap pasar J-REIT dianggap kecil

Salah satu faktor yang mempengaruhi harga J-REIT di masa depan adalah kenaikan suku bunga domestik. Kenaikan suku bunga domestik dapat menjadi faktor penurunan harga J-REIT sebagai produk investasi dengan imbal hasil. Selain itu, kenaikan suku bunga pinjaman akan meningkatkan beban bunga yang harus dibayar, yang juga menjadi faktor penurunan pendapatan.

Namun, pada Mei 2025, dampak terhadap pasar J-REIT yang memiliki imbal hasil sekitar 5% yang tinggi diperkirakan akan kecil. Pertama-tama, ada pengaruh dari kenaikan suku bunga domestik terhadap imbal hasil J-REIT, di mana imbal hasil obligasi pemerintah 10 tahun adalah sekitar 1,6%, dan selisih (spread) dengan imbal hasil J-REIT adalah sekitar 3,4%.

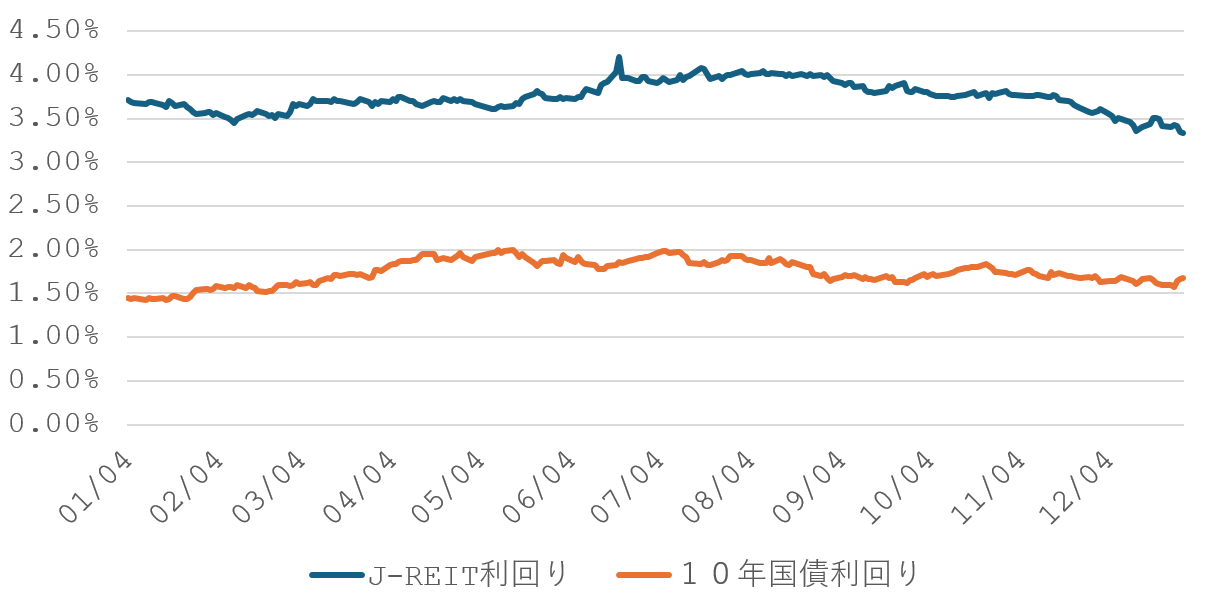

Periode terbaru ketika imbal hasil obligasi pemerintah melampaui 1,5% kembali ke tahun 2006, tetapi seperti yang ditunjukkan pada Gambar 2, imbal hasil J-REIT rata-rata adalah 3,75%.

【Tabel 2】Pergerakan imbal hasil obligasi 10 tahun Jepang dan imbal hasil J-REIT (Januari 2006 – Desember 2006) Sumber: Dibuat oleh IVY Research Co., Ltd berdasarkan data yang dipublikasikan oleh masing-masing merek dan Kementerian Keuangan.

Saat itu, proporsi kantor yang dimiliki oleh J-REIT adalah sekitar 55% dari total aset (per April 2025, proporsinya hampir 37%). Pengaruh pasar kantor yang kuat pada saat itu juga menjadi salah satu faktor rendahnya imbal hasil J-REIT, tetapi jika mempertimbangkan spread saat ini, kemungkinan ini menjadi faktor penurunan harga J-REIT dianggap rendah.

Sumber: Dibuat oleh IVY Research Co., Ltd berdasarkan data yang dipublikasikan oleh masing-masing merek dan Kementerian Keuangan.

Saat itu, proporsi kantor yang dimiliki oleh J-REIT adalah sekitar 55% dari total aset (per April 2025, proporsinya hampir 37%). Pengaruh pasar kantor yang kuat pada saat itu juga menjadi salah satu faktor rendahnya imbal hasil J-REIT, tetapi jika mempertimbangkan spread saat ini, kemungkinan ini menjadi faktor penurunan harga J-REIT dianggap rendah.

Selanjutnya, ada kekhawatiran tentang penurunan pendapatan karena kenaikan beban bunga, tetapi ini juga berdampak kecil pada sebagian besar saham. Hal ini dikarenakan rasio pinjaman suku bunga tetap rata-rata mencapai 90% untuk semua saham, dan hanya terpengaruh pada saat refinancing. Selain itu, karena harga satuan sewa telah meningkat untuk sebagian besar aplikasi, dampak suku bunga yang lebih tinggi pada saat pembiayaan kembali dapat dikompensasi dengan peningkatan pendapatan sewa.

Oleh karena itu, jika harga J-REIT turun akibat kenaikan suku bunga domestik, hal itu dianggap sebagai kekhawatiran yang berlebihan, sehingga dapat dikatakan bahwa dalam perspektif investasi jangka menengah hingga panjang, potensi investasi akan meningkat.