Fakta di Balik Market Maker: Manipulasi Harga, Likuiditas, dan Cara Trader Ritel Dihasilkan

Crash mendadak baru-baru ini membuat banyak trader berspekulasi bahwa market maker Binance menghadapi masalah—bahkan PAX Gold ($PAXG), yang didukung emas, juga mengalami lonjakan harga mendadak serupa.

Kenapa investor ritel kerap mengeluh harga langsung turun setelah mereka beli dan naik seketika setelah mereka jual?

Lalu, apa sebenarnya peran market maker dan bagaimana mekanisme kerjanya?

1. Rebate Biaya Trading

2. Penempatan order dua sisi: Market maker menempatkan order beli dan jual untuk meraih margin kecil dari spread. Keuntungan bertahap ini diperoleh dengan memanfaatkan likuiditas melalui asimetri waktu dan informasi.

3. Price Discovery: Membantu penentuan harga pasar secara efisien dan menyediakan likuiditas utama

4. Proprietary Trading: Mengelola order book, kadang bersinergi dengan berita untuk melepas likuiditas kepada investor ritel

Istilah “Market Maker” merujuk pada entitas yang membangun pasar di mana sebelumnya belum ada.

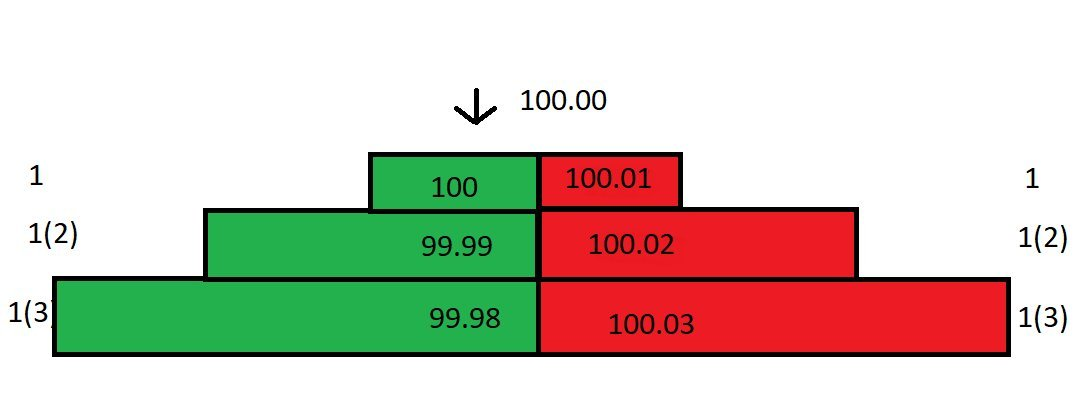

Bayangkan Anda menjadi market maker untuk sebuah proyek. Strukturnya pada order book seperti berikut:

Anggap tidak ada investor lain yang memasang limit order; Anda satu-satunya penyedia likuiditas—market maker tunggal. Kenaikan harga minimum adalah 0,01. Order taker (pasar) membayar fee 0,025%; order maker (limit order) menerima rebate 0,01%.

Sebagai market maker, Anda menempatkan limit order. Setiap order pasar yang match dengan harga Anda akan memberi rebate 0,01%.

Selisih antara Best Bid/Offer (BBO) adalah spread. Saat ini, spread di order book adalah 0,01.

Misalnya, satu order jual pasar masuk dan match dengan bid terbaik Anda di 100. Anda membayar 100, tetapi penjual hanya menerima 99,975 karena fee trading 0,025%. Anda memperoleh rebate 0,01%, sehingga biaya bersih Anda menjadi 99,99.

Dengan bid terbaik terambil, spread di order book melebar jadi 0,02. Harga transaksi terakhir tetap di 100:

Jika ada order beli masuk, order tersebut match dengan ask terbaik Anda di 100,01. Sebelumnya Anda beli di 99,99 dan kini jual di 100,01, sehingga untung 0,02 ditambah rebate, total Round-Trip Profit sekitar 0,03.

Meski spread antara bid terbaik (100) dan ask terbaik (100,01) hanya 0,01, profit aktual Anda sebesar 0,03!

Jika order pasar terus mengalir dan match dengan limit order Anda, Anda memperoleh 0,03 per transaksi. Dalam waktu singkat, keuntungan kecil ini bisa terakumulasi dengan cepat.

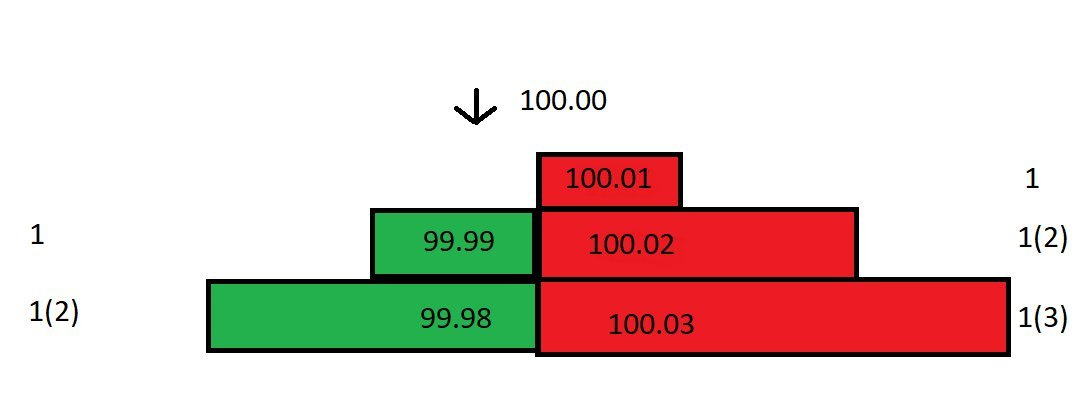

Tetapi pasar jarang bergerak sesuai harapan. Setelah Anda beli di 99,99, harga spot turun dari 100 ke 99,80. Anda segera menarik bid di 99,99 dan 99,98 untuk mencegah arbitrase.

Kini harga di 99,80 dan ask terbaik Anda tetap di 100,01, pembeli mungkin menilai ask terlalu tinggi. Jika Anda turunkan ask ke 99,81, itu berarti rugi 0,17.

Sebagai satu-satunya market maker, Anda dapat menyesuaikan posisi guna mengatur order book dan meminimalkan kerugian.

Anda hitung harga jual impas. Karena Anda beli di 99,99, agar impas, ask terbaik harus di 99,98 (dengan rebate, hasil bersih Anda adalah 99,99—tanpa untung atau rugi).

Anda perbarui order book, memasang bid di 99,80 dan 99,79, serta ask di 99,98:

Spread kini melebar cukup jauh, namun Anda bisa memilih tetap mempertahankan ask. Idealnya, ada pembeli yang menerima ask 99,98. Jika tidak, bid di 99,80 dapat menarik order pasar.

Kini, satu order beli pasar match dengan bid terbaik Anda. Anda memegang dua kontrak, dengan rata-rata biaya (99,79+99,99)/2 = 99,89. Harga lebih rendah ini sudah memperhitungkan rebate maker 0,01% pada transaksi terbaru Anda.

Rata-rata biaya kepemilikan Anda turun ke 99,89. Anda turunkan ask terbaik dari 99,98 ke 99,89, sehingga spread berkurang setengahnya. Dengan pola ini, Anda dapat menekan biaya sekaligus memperkecil spread.

Pada contoh ini, harga hanya bergerak 0,2%. Namun bila harga tiba-tiba bergerak 5%, 10%, atau lebih, bahkan strategi ini belum tentu mencegah kerugian akibat spread yang melebar!

Itulah alasan market maker harus menganalisis dua hal:

Seberapa volatil harga pada berbagai time frame?

Berapa volume trading di pasar?

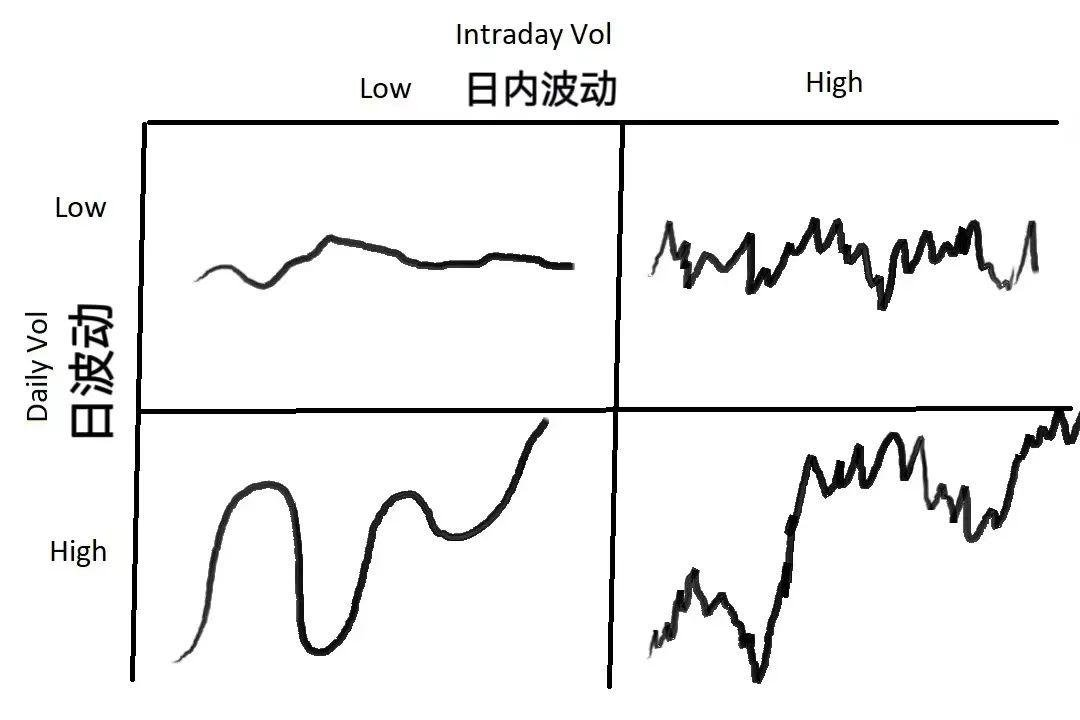

Volatilitas adalah seberapa jauh harga menyimpang dari rata-rata, tergantung jangka waktu. Suatu produk bisa sangat fluktuatif di chart satu menit, namun stabil di chart harian. Volume mencerminkan likuiditas, yang memengaruhi spread dan tingkat eksekusi order.

Grafik di atas memperlihatkan empat tipe volatilitas harga. Market maker harus menyesuaikan strategi mereka:

Jika volatilitas pasar rendah—baik harian maupun intraday—gunakan spread sempit agar volume trading maksimal.

Jika volatilitas harian rendah namun intraday tinggi (pergerakan besar, tanpa perubahan net), lebarkan spread dan gunakan ukuran order lebih besar. Jika harga bergerak melawan Anda, lakukan average down untuk mengurangi kerugian.

Jika volatilitas harian tinggi tapi intraday rendah (tren pasar stabil), gunakan spread yang kecil dan rapat.

Jika volatilitas harian dan intraday sama-sama tinggi, lebarkan spread dan kecilkan ukuran order. Ini adalah skenario paling berisiko, seringkali membuat market maker lain mundur—namun risiko membuka peluang. Sebagian besar waktu, market maker meraih imbal hasil stabil, namun pergerakan pasar mendadak dapat menghapus satu sisi order book, memaksa kerugian.

Market making mencakup dua tahap utama: menentukan fair price dan menetapkan spread.

Pertama, tetapkan fair price—level di mana Anda menempatkan order. Ini krusial: jika salah menilai fair price, Anda bisa terjebak kepemilikan aset (inventory) dan terpaksa likuidasi dengan rugi.

Salah satu cara menentukan harga adalah merujuk pasar lain. Misal, trading USD/JPY di London, Anda bisa melihat harga di New York. Namun, jika pasar lain bergerak abnormal, referensi tersebut jadi tidak dapat diandalkan.

Cara lain adalah menggunakan mid price: (bid terbaik + ask terbaik) / 2. Menawarkan harga di dekat mid price sederhana dan efektif karena merefleksikan konsensus pasar. “Menawarkan harga di sekitar mid, kemungkinan besar pasar sudah benar.”

Metode penentuan harga lain—model algoritmik, market depth, dan lainnya—tidak dibahas di sini.

Faktor kunci kedua adalah spread. Untuk menetapkan spread optimal, pertimbangkan rata-rata volume, variansnya, rata-rata dan varians ukuran order taker, jumlah limit order di sekitar fair price, volatilitas jangka pendek dan variansnya, biaya trading dan rebate, serta faktor sekunder seperti kecepatan API dan manajemen order.

Pada time frame sangat pendek, ekspektasi profit dari market making justru negatif. Setiap order taker berusaha match di harga menguntungkan—kecuali forced stop-loss. Peserta lain juga berusaha mengambil profit dari likuiditas Anda.

Bayangkan Anda seorang market maker: di mana Anda menempatkan order?

Untuk memaksimalkan spread dan memastikan eksekusi, tempatkan order di posisi terdepan order book—bid dan ask terbaik. Ketika harga bergerak, bid terbaik Anda langsung match. Tapi perubahan harga yang sering bisa jadi masalah—jika Anda baru memperoleh kepemilikan aset (inventory), perubahan harga bisa membuat ask Anda tidak terisi.

Di pasar likuiditas rendah dengan pergerakan harga kecil, penempatan di bid/ask terbaik lebih aman, tapi menimbulkan persaingan—market maker lain dapat memperkecil spread hingga profit turun ke nol.

Mari tinjau penentuan spread secara matematis, mulai dari volatilitas. Anda perlu tahu volatilitas harga dan volume aset terhadap rata-rata dalam siklus pendek. Asumsikan pergerakan harga mengikuti distribusi normal, meski data nyata bisa berbeda.

Misalkan Anda sampling setiap detik selama 60 detik. Rata-rata mid price sekarang sama dengan rata-rata 60 detik lalu (mean konstan), dengan standar deviasi 0,04. Dalam distribusi normal, 68% harga berada dalam satu standar deviasi ($-0,04 hingga +$0,04), dan 99,7% dalam tiga standar deviasi ($-0,12 hingga +$0,12).

Untuk ilustrasi lebih lanjut: Jika Anda menawarkan spread 0,08 (0,04 di kedua sisi mid price), 68% waktu harga tetap dalam satu standar deviasi. Untuk 32% sisanya, volatilitas harga melampaui kisaran ini. Maka, ekspektasi profit per satuan waktu sekitar 32% * $0,04 = $0,0128.

Contoh lain: Jika Anda menawarkan spread 0,06 (0,03 di masing-masing sisi mid), itu 0,75 standar deviasi. Probabilitas harga bergerak melebihi 0,75 standar deviasi adalah 45%, jadi ekspektasi profit per satuan waktu adalah 45% 0,03 = $0,0135. Jika Anda menawarkan spread 0,04 (0,02 tiap sisi mid), itu 0,5 standar deviasi, dengan kemungkinan 61% melampaui 0,5 standar deviasi, sehingga ekspektasi profit per satuan waktu adalah 61% 0,02 = $0,0122.

Jadi, menawarkan di 0,75 standar deviasi (spread 0,06) menghasilkan ekspektasi profit tertinggi: $0,0135. Bandingkan 1, 0,75, dan 0,5 standar deviasi, 0,75 memberikan return maksimum. Simulasi Excel juga membuktikan, grafik fungsi cembung memuncak di 0,75 standar deviasi.

Ini mengasumsikan volatilitas harga mengikuti distribusi normal dengan mean nol—artinya rata-rata return pasar nol. Kenyataannya, mean bisa bergeser. Saat memegang kepemilikan aset (inventory), Anda bisa rugi dan ekspektasi profit menurun.

Singkatnya, ekspektasi hasil market maker terdiri dari dua komponen: peluang order yang terisi (misal, penempatan di satu standar deviasi memberi peluang 32%), dan peluang order tidak terisi (misal, penempatan di satu standar deviasi membuat 68% harga bergerak di dalam spread).

Saat order tidak terisi, mean harga bisa berubah. Market maker wajib mengelola “biaya kepemilikan aset” (inventory)—mirip pinjaman berbunga. Seiring waktu, volatilitas dan “bunga” bertambah. Anda dapat memanfaatkan rata-rata volatilitas lintas time frame untuk strategi mean reversion dan membatasi biaya kepemilikan aset.

Pernyataan:

- Artikel ini diterbitkan ulang dari [DtDt666]. Hak cipta artikel ini milik penulis asli [DtDt666]. Jika Anda keberatan atas publikasi ulang, silakan hubungi tim Gate Learn untuk penyelesaian sesuai prosedur kami.

- Disclaimer: Pandangan dan opini yang diungkapkan sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali secara eksplisit merujuk Gate, artikel terjemahan tidak boleh disalin, didistribusikan, atau dijiplak.

Artikel Terkait

Ringkasan Crypto Mingguan Gate Ventures (15 September 2025)

Rekap Crypto Mingguan Gate Ventures (29 September 2025)

Rekap Mingguan Crypto Gate Ventures (25 Agustus 2025)

Rekap Crypto Mingguan Gate Ventures (18 Agustus 2025)

Rekap Kripto Mingguan Gate Ventures (01 September 2025)