Bagaimana modal terpusat mengendalikan pasar terdesentralisasi?

Bab 1: Kekuatan Terselubung—Paradoks Desentralisasi Teknologi dan Sentralisasi Kekuasaan

Inovasi utama Perp DEX modern terletak pada eksekusi smart contract, transparansi on-chain, dan kendali mandiri pengguna atas aset mereka. Walaupun keunggulan teknologi ini membentuk “cangkang terdesentralisasi” yang melindungi, justru sering kali menutupi konsentrasi kekuasaan yang lebih dalam.

1.1 Perangkap Konsentrasi Kekuasaan: Monopoli Implisit dalam Model Ekonomi dan Tata Kelola

Meski banyak proyek mengusung tata kelola komunitas, alokasi token justru mengunci struktur kekuasaan terpusat sejak awal. Sebagian besar governance token dikuasai oleh tim pendiri, investor awal, dan VC, sehingga “tata kelola demokratis” hanya menjadi pertunjukan bagi segelintir pemilik kepentingan utama.

Lebih jauh lagi, likuiditas adalah fondasi Perp DEX, namun sangat dimonopoli oleh market maker profesional dan LP institusional. Pengguna biasa sulit bersaing dengan mereka dalam pembagian fee dan reward tata kelola yang didominasi “Efek Matius.” Biaya proposal yang tinggi semakin menyingkirkan investor kecil dari tata kelola, membuat demokrasi hanya sekadar ilusi.

Bab 2: Tangan Tak Kasat Mata—Manipulasi Pasar Melalui Empat Mekanisme

Modal terpusat jarang menyerang arsitektur teknis secara langsung. Sebaliknya, modal mengendalikan pasar dan pengguna dengan membangun mekanisme yang secara struktural tidak setara.

2.1 Monopoli: Struktur Pasar Oligopoli Berbasis Modal

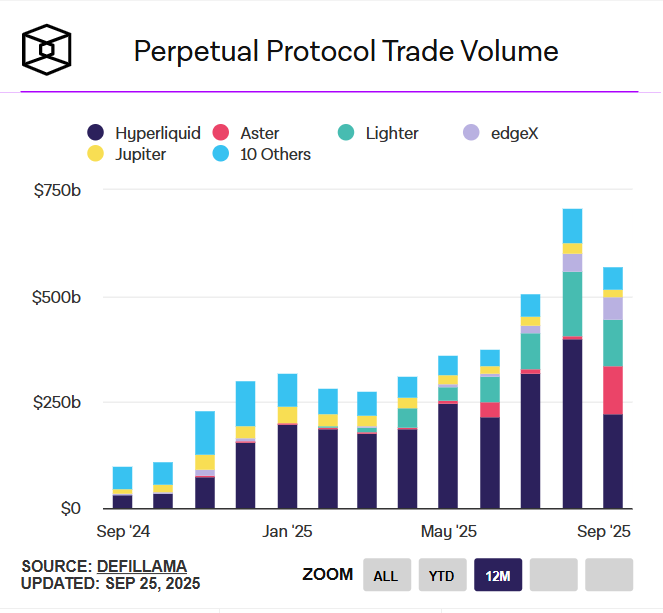

Menjelang 2025, pasar Perp DEX sangat terkonsentrasi: empat platform teratas—Hyperliquid, Aster, Lighter, dan edgeX—menguasai 84,1% pangsa pasar secara kolektif.

Konsentrasi ekstrem ini bukan hasil seleksi pasar alami, melainkan akibat penyaringan dan favoritisme berbasis modal. Contohnya, Aster berhasil merebut hampir 10% pangsa pasar segera setelah TGE, membuktikan bahwa modal dan latar belakang jauh lebih menentukan daripada inovasi teknologi. Platform besar memanfaatkan skala untuk menarik lebih banyak fee dan sumber daya, menciptakan efek umpan balik positif dan hambatan likuiditas yang hampir tak terlampaui. Dalam iklim pendanaan yang menantang, oligopoli ini semakin mengakar, membuat proyek baru hampir tidak punya ruang bertahan.

sumber: theblock

2.2 Intervensi: Standar Ganda dalam Tata Kelola dan Pertukaran Kepentingan

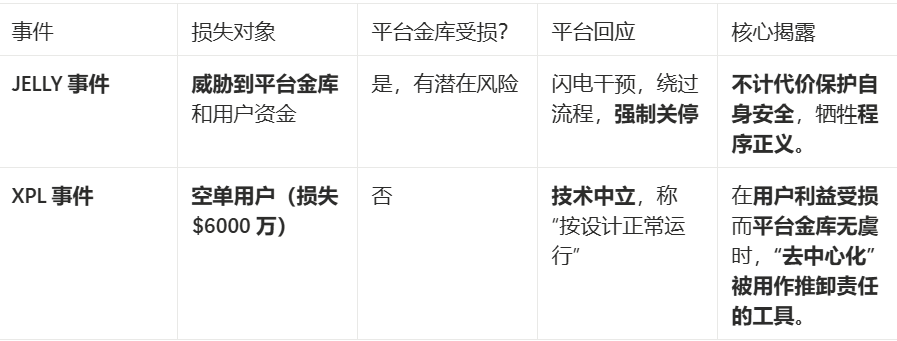

Bukti paling nyata dari sentralisasi tata kelola adalah mekanisme intervensi selektif. Dua kasus klasik Hyperliquid secara jelas menunjukkan bagaimana keadilan prosedural runtuh saat kepentingan platform dipertaruhkan.

Platform tidak sekadar memutuskan apakah akan intervensi—mereka secara selektif menggunakan kekuasaan terpusat untuk melindungi kepentingan sendiri. Kerugian pengguna puluhan juta dolar dianggap “risiko pasar,” sementara potensi kerugian platform memicu intervensi darurat yang mengabaikan prinsip desentralisasi.

Insiden JELLY—Intervensi Kilat: Ketika token JELLY mengalami manipulasi harga besar yang langsung mengancam likuiditas platform dan dana vault pengguna, Hyperliquid bereaksi sangat cepat. Node validator mencapai konsensus darurat, melewati tata kelola normal, meluncurkan voting on-chain, dan menutup paksa order yang menguntungkan, serta langsung menonaktifkan akun manipulator. Platform mengklaim tindakan ini perlu untuk melindungi dana vault pengguna, dan prosesnya menunjukkan efisiensi eksekusi luar biasa.

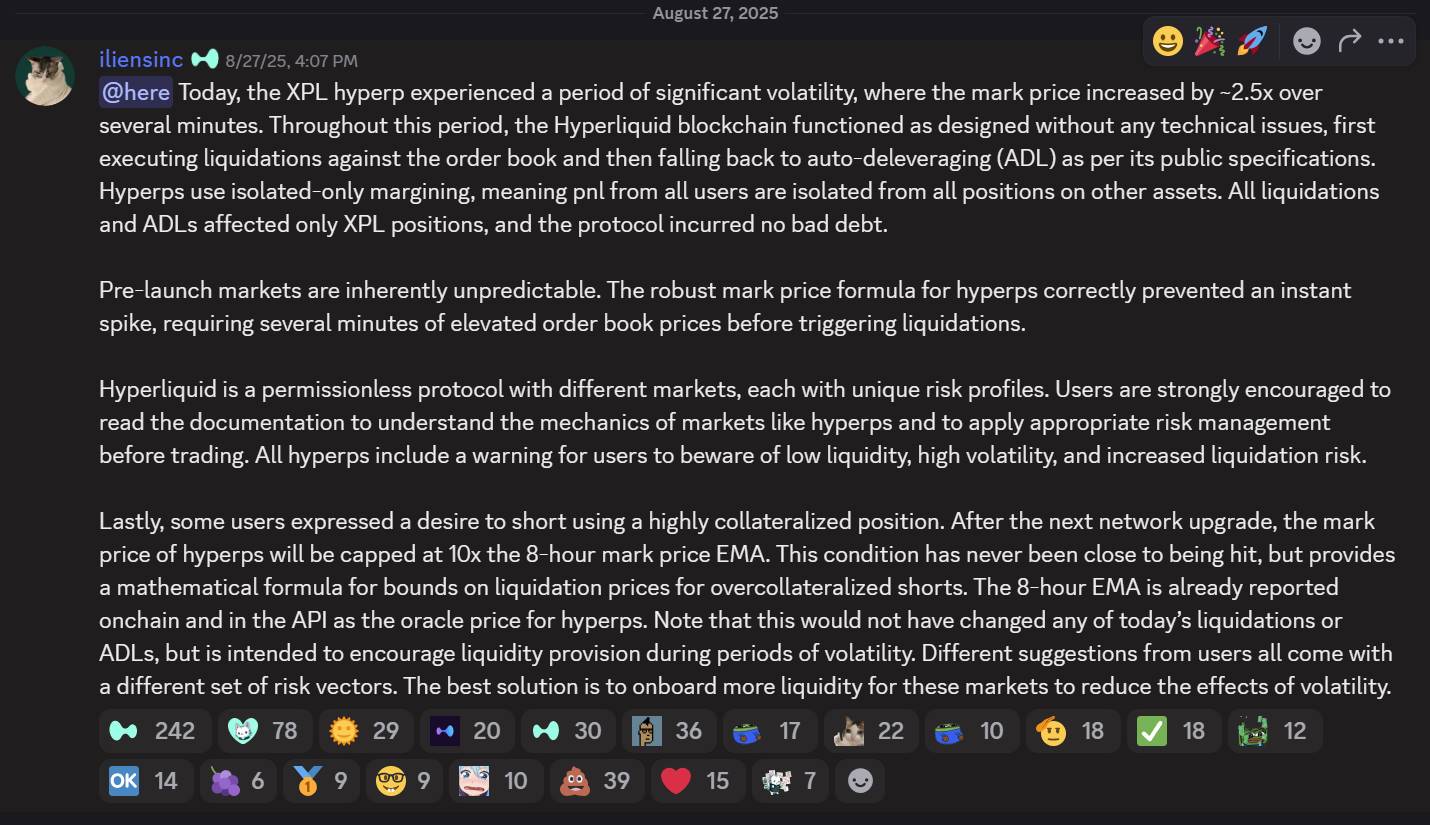

Insiden XPL—Respons Apatis: Sebaliknya, ketika manipulator melakukan short squeeze di pasar XPL, menghasilkan keuntungan lebih dari $46 juta dan menyebabkan kerugian $60 juta bagi pengguna posisi short (jauh melebihi kerugian $11 juta pada insiden JELLY), respons Hyperliquid sangat berbeda.

sumber: hyperliquid discord

Di Discord resmi, platform menyatakan: “Pasar XPL mengalami volatilitas signifikan, namun blockchain Hyperliquid beroperasi sesuai desain tanpa masalah teknis. Mekanisme likuidasi dan auto-deleveraging mengikuti protokol publik, dan karena platform menggunakan margin terisolasi, hanya posisi XPL yang terdampak dan tidak terjadi bad debt.”

Dalam pesta modal ini, manipulator memanfaatkan kelemahan struktural Hyperliquid:

- Transparansi on-chain ekstrem memungkinkan kalkulasi modal dan hasil yang presisi;

- Sistem oracle terisolasi memberikan rezim harga independen untuk XPL, memungkinkan manipulasi harga dalam “walled garden” tanpa tekanan penyeimbang eksternal;

- Mereka menargetkan token “paper contract” yang tidak terdaftar, menghindari batasan spot delivery;

- Mereka menyerang saat likuiditas paling lemah.

Logika Standar Ganda: Respons yang kontras menunjukkan formula yang jelas: JELLY mengancam vault platform, maka platform intervensi; XPL hanya merugikan pengguna, maka platform mengabaikan. Keamanan dana platform selalu jadi prioritas utama—prinsip desentralisasi hanya hiasan jika kepentingan inti tidak terancam. Kerugian pengguna $60 juta dianggap “risiko pasar,” tetapi kerugian platform memicu aksi sentralisasi darurat.

2.3 Struktur: Privilege Protokol dan Monopoli Likuiditas

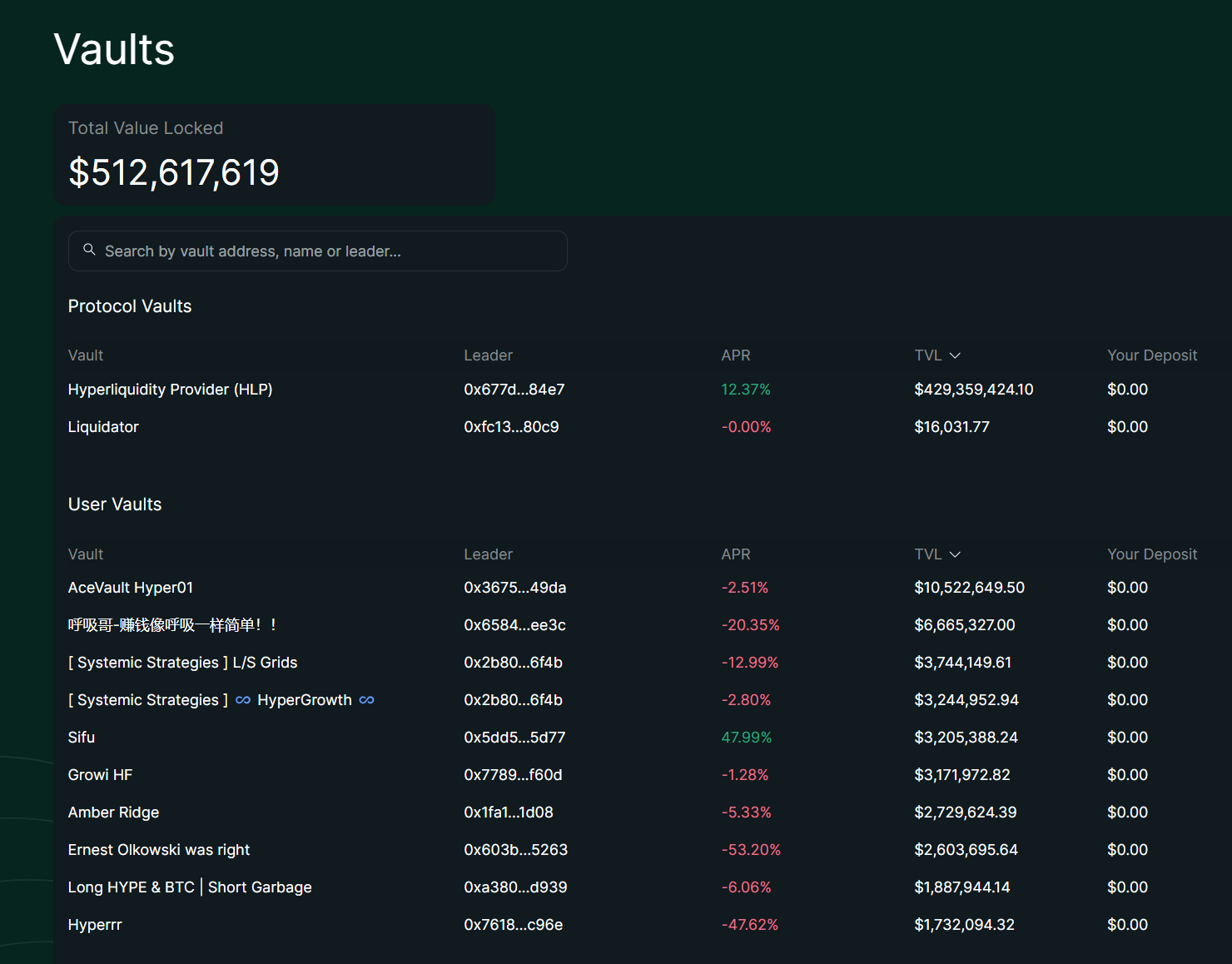

sumber: hyperliquid

Data terbaru menunjukkan total TVL Hyperliquid sebesar $512 juta, dengan vault protokol HLP menyumbang $429 juta (84%). HLP telah menjadi “bank sentral bayangan” atau “kelas istimewa” protokol. Sebaliknya, seluruh User Vault hanya mencapai sekitar $83 juta, tersebar di ratusan vault independen.

Analisis Keunggulan HLP

- Likuidasi Monopoli: HLP memiliki hak likuidasi eksklusif. Ketika posisi leverage dilikuidasi dan order book tidak bisa match, HLP menyerap sisa dengan leverage sekitar 2x dan secara bertahap unwinding melalui market making. Ini mencegah likuidasi platform berantai dan mengalirkan profit likuidasi ke pemegang HLP. User Vault tidak bisa ikut likuidasi backup dan hanya terbatas pada strategi custom.

- Keunggulan Fee Struktural: HLP mengambil 45% fee trading platform secara tetap, memberikan pendapatan pasif stabil yang terhubung volume. Pada H1 2025, HLP meraup porsi utama pendapatan platform, sementara User Vault hanya mengandalkan performa strategi leader tanpa porsi tetap.

- Buffer Risiko Kolektif: Dana pool HLP $400 juta+ berbagi risiko, dengan optimasi strategi off-chain mengurangi volatilitas. Volatilitas HLP jauh lebih rendah dari BTC yang 45%, tetap stabil di semua kondisi pasar dengan yield tahunan sekitar 51%. User Vault rentan terhadap kegagalan strategi tunggal.

Keterbatasan Sistemik User Vault

- Keterbatasan Informasi: Leader User Vault hanya punya akses terbatas ke data pasar dan tidak bisa memperoleh data order flow atau mikrostruktur seperti HLP. Integrasi level protokol HLP memungkinkan feed data real-time, sedangkan User Vault bergantung pada query on-chain dan mengalami latensi.

- Keterlambatan Eksekusi: Di lingkungan sub-detik Hyperliquid, User Vault menghadapi latensi signifikan, terutama pada trading frekuensi tinggi atau arbitrase. Leader bisa menyesuaikan off-chain, tapi eksekusi on-chain membatasi kecepatan respons, dan prioritas infrastruktur HLP berarti User Vault lebih sering kehilangan peluang.

- Tekanan Biaya: Leader mengenakan fee manajemen/performance 10-20%, langsung mengurangi return deposan. Ini menambah tekanan operasional, terutama di pasar volatil. HLP tidak mengenakan fee seperti itu dan profit dibagi kolektif.

- Keterbatasan Transparansi: Eksekusi on-chain mengharuskan semua posisi dan trade dipublikasikan, meningkatkan auditabilitas tapi membatasi fleksibilitas dan kerahasiaan strategi. “Transparansi opak” HLP (strategi off-chain + posisi on-chain) lebih seimbang.

Keunggulan sistemik ini menjadikan HLP “market maker default” platform dengan 84% total TVL. Keterbatasan operasional User Vault membuat sebagian besar PnL 30 hari negatif (dari -2,51% hingga -53,20%), dan TVL hanya 16% dari total. Kesenjangan struktural ini terlihat pada return maupun ketimpangan implisit antara peserta level protokol dan level pengguna.

2.4 Infiltrasi: Permainan “Rebranding” Modal CEX dan Pengepungan Ekosistem

Ekspansi Imperium Binance

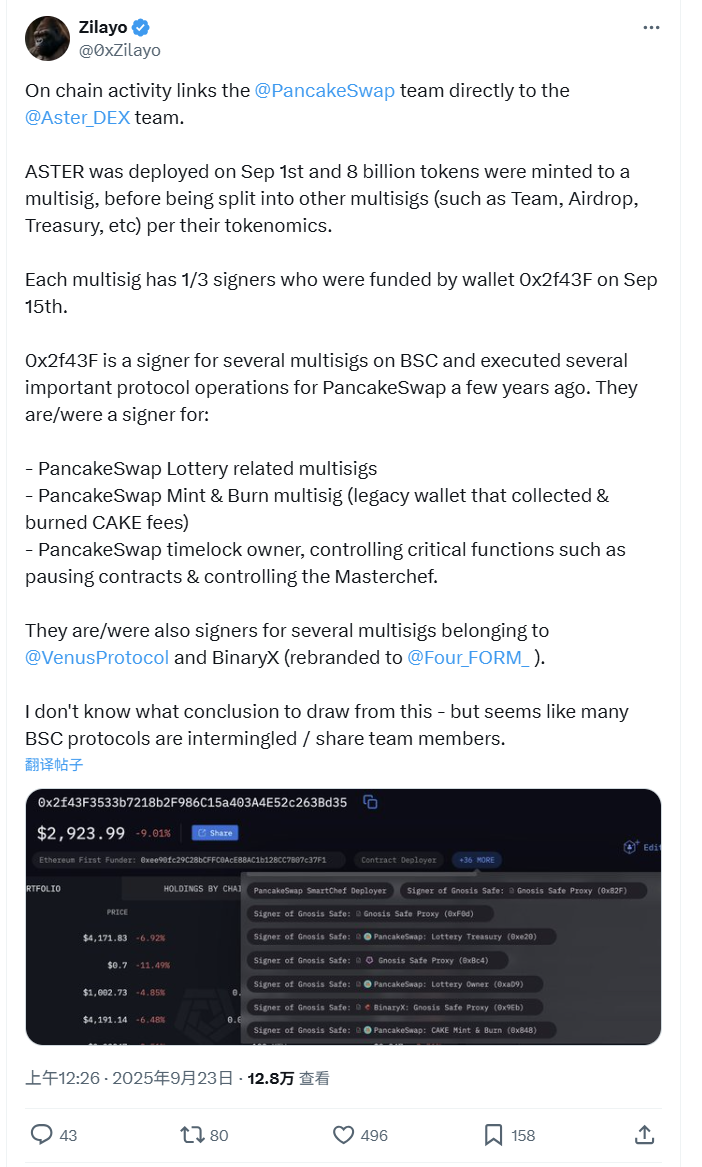

sumber: @0xZilayo & @awesomeHunter_z X

Investigasi on-chain oleh @0xZilayo dan @awesomeHunter_z mengungkap:

Lonjakan terbaru aster dan pancakeSwap digerakkan oleh tim yang sama.

Wallet kontrol inti: 0x2f43F3533b7218b2F986C15a403A4E52c263Bd35

Jaringan kontrol meliputi:

- Aster Treasury multi-sig: 0xEf0791f8dF081c7e6374EE6e9F4c3aBA7C1b1852

- PancakeSwap: operasi mint/burn token CAKE langsung

- Venus Protocol: controller multi-sig untuk protokol lending BSC

- Tata kelola Aster: deployment token, airdrop, wallet tim, dan fungsi inti lainnya

Ini bukan sekadar “asosiasi”—ini adalah proyek berbeda yang dijalankan oleh satu tim operasional.

Ini juga menjelaskan endorsement CZ terhadap Aster yang sering terjadi: bukan sekadar dukungan investasi, tetapi promosi langsung proyek ekosistem internal Binance. Tweet CZ adalah manuver marketing “self-dealing” klasik.

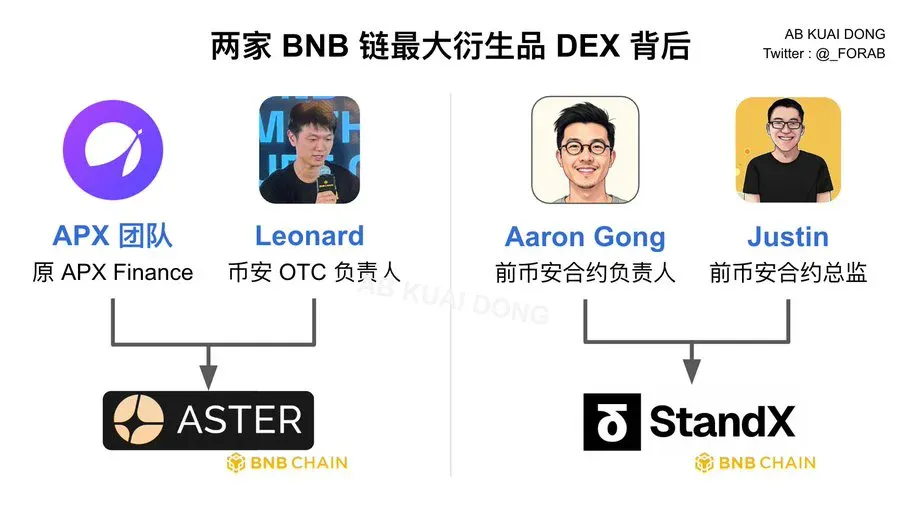

Jaringan Personel: Penugasan Proyek Eksekutif Binance

sumber: @_FORAB X

Tim Aster:

- Tim APX: anggota inti dari APX Finance

- Leonard: kepala OTC Binance, bertanggung jawab atas block trade dan klien institusi

Tim StandX:

- Aaron Gong: mantan kepala derivatif Binance

- Justin: mantan direktur derivatif Binance

Desain Monopoli Dua Kepala:

- Diferensiasi produk: Aster menargetkan keberagaman cross-chain; StandX fokus pada ekosistem BNB

- Diversifikasi risiko: Struktur hukum dan teknis berbeda mengurangi risiko regulasi

- Cakupan pasar: Proyek mana pun yang sukses, Binance tetap pemenang utama

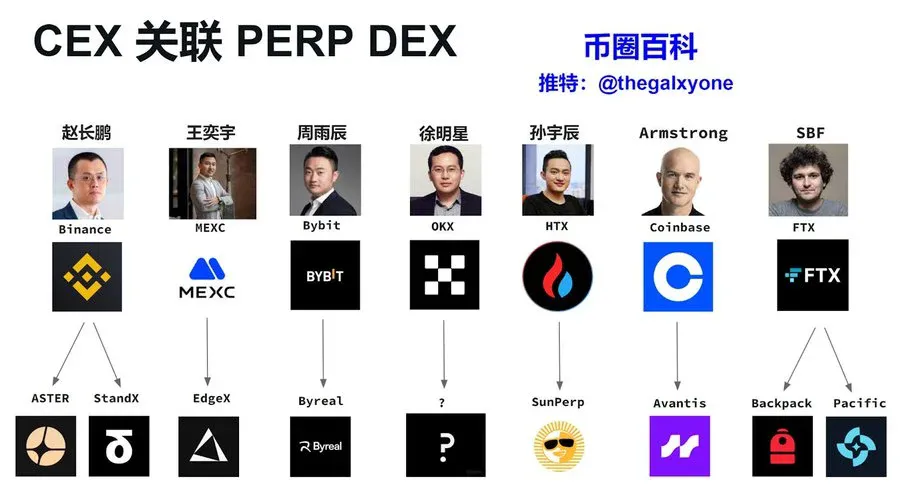

Strategi Deploy CEX Lainnya

sumber: X Crypto Encyclopedia @thegalxyone

Logika deploy Perp DEX di berbagai CEX:

- MEXC → EdgeX: Dipimpin Wang Yiyu, MEXC dikenal sebagai “raja token kecil.” EdgeX fokus pada ZK-Rollup perpetual DEX, selaras dengan strategi listing fleksibel MEXC. EDGEX adalah startup mantan eksekutif, dengan hubungan erat berkelanjutan ke MEXC.

- Bybit → Byreal: Bybit, veteran trading derivatif, membawa keahlian kontrak perpetual ke Byreal yang memakai branding “decentralization” untuk menghindari regulasi.

- HTX → SunPerp: HTX milik Justin Sun (sebelumnya Huobi) memanfaatkan ekosistem TRON. SunPerp mengeksploitasi keunggulan biaya rendah TRON, mencerminkan strategi “closed loop” ekosistem Sun.

- Coinbase → Avantis: Di bawah Armstrong, Coinbase merepresentasikan pendekatan compliance AS. Avantis menargetkan perpetual RWA, selaras dengan regulasi AS dan menyeimbangkan teknologi serta compliance melalui Base chain.

- FTX → Backpack & Pacific: Meski SBF tumbang, DNA teknis FTX tetap bertahan. Mantan staf FTX bergabung ke berbagai proyek, dengan Backpack dan Pacific kemungkinan mewarisi aset teknologi FTX.

Motivasi CEX Deploy Perp DEX

- Peta Strategi CEX: Mulai dari Binance yang berinvestasi di Aster dan StandX, MEXC menginkubasi EdgeX, hingga Coinbase deploy Avantis, semua CEX punya motif inti—hedging regulasi (lewat “decentralization”), mempertahankan pangsa pasar, dan merebut gelombang inovasi DeFi berikutnya.

- Realita Keras: CEX memakai sumber daya teknologi bersama, market making terintegrasi, dan pengalihan traffic untuk memigrasi pengguna dari CEX ke Perp DEX afiliasi, menjaga pengguna tetap di ekosistem grup modal yang sama. Revolusi “decentralization” bisa jadi hanyalah “rebranding modal” oleh kekuatan terpusat tradisional.

Bab 3: Mengakhiri Perdebatan Ideologis

“Desentralisasi teknologi, sentralisasi kekuasaan” telah menjadi norma baru di industri Perp DEX.

Platform terdepan memang mengadopsi prinsip DeFi dalam arsitektur teknis, namun dalam praktiknya, modal CEX dan segelintir oligarki mengendalikan secara mendalam. Mereka memanfaatkan narasi desentralisasi untuk meraih efisiensi operasional sekaligus menghindari regulasi.

Kunci sukses di sektor Perp DEX kini bukan lagi kemurnian ideologis, melainkan kemampuan menyeimbangkan infrastruktur terdesentralisasi dengan efisiensi operasional terpusat demi menghadirkan pengalaman pengguna yang menyaingi CEX. Bagi pengguna mainstream, kecepatan trading, efisiensi modal, dan seamlessness kini lebih penting daripada mengejar ideal desentralisasi murni.

Alhasil, persaingan ke depan akan berpusat pada siapa yang mampu membangun mekanisme penangkapan nilai berkelanjutan sambil tetap mengeksekusi strategi modal terpusat berdaya tinggi di bawah kemasan “decentralization.”

Pernyataan:

- Artikel ini merupakan reprint dari [TechFlow], dengan hak cipta milik penulis asli [WolfDAO]. Untuk keberatan reprint, silakan hubungi tim Gate Learn, yang akan memproses permintaan sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini yang diungkapkan sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, Anda tidak boleh menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Dari Penerbitan Aset hingga Skalabilitas BTC: Evolusi dan Tantangan

Apa itu Stablecoin?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)