Pasar di Titik Penentu

Ringkasan Eksekutif

- Bitcoin masih bertahan di rentang harga kosong $110.000–$116.000 setelah koreksi dari puncak tertinggi Agustus. Rebound dari $107.000 didorong aksi beli saat turun, namun tekanan jual dari pemegang jangka pendek membatasi momentum sejauh ini.

- Pengambilan keuntungan oleh pemegang 3–6 bulan dan realisasi kerugian dari pembeli puncak baru-baru ini menjadi hambatan. Kelanjutan reli memerlukan stabilisasi harga di atas $114.000 untuk membangun kembali kepercayaan serta menarik arus dana baru.

- Likuiditas on-chain masih kondusif meski terus menurun. Sementara itu, arus ETF melambat menjadi sekitar ±500 BTC/hari, melemahkan permintaan keuangan tradisional (TradFi) yang sebelumnya mendorong kenaikan pada Maret dan Desember 2024.

- Ketika permintaan spot melemah, derivatif menjadi pendorong utama. Basis kontrak berjangka dan volume futures tetap seimbang, minat terbuka opsi terus naik, menandakan struktur pasar yang lebih terkendali risikonya.

- Pasar berada di titik krusial; bila $114.000 kembali ditembus, momentum baru berpotensi muncul, sementara penurunan di bawah $108.000 berisiko mengekspos zona bawah klaster harga berikutnya di sekitar $93.000.

Lihat seluruh grafik edisi ini di Dashboard Week On-chain.

Harga Bergerak di Dalam Gap

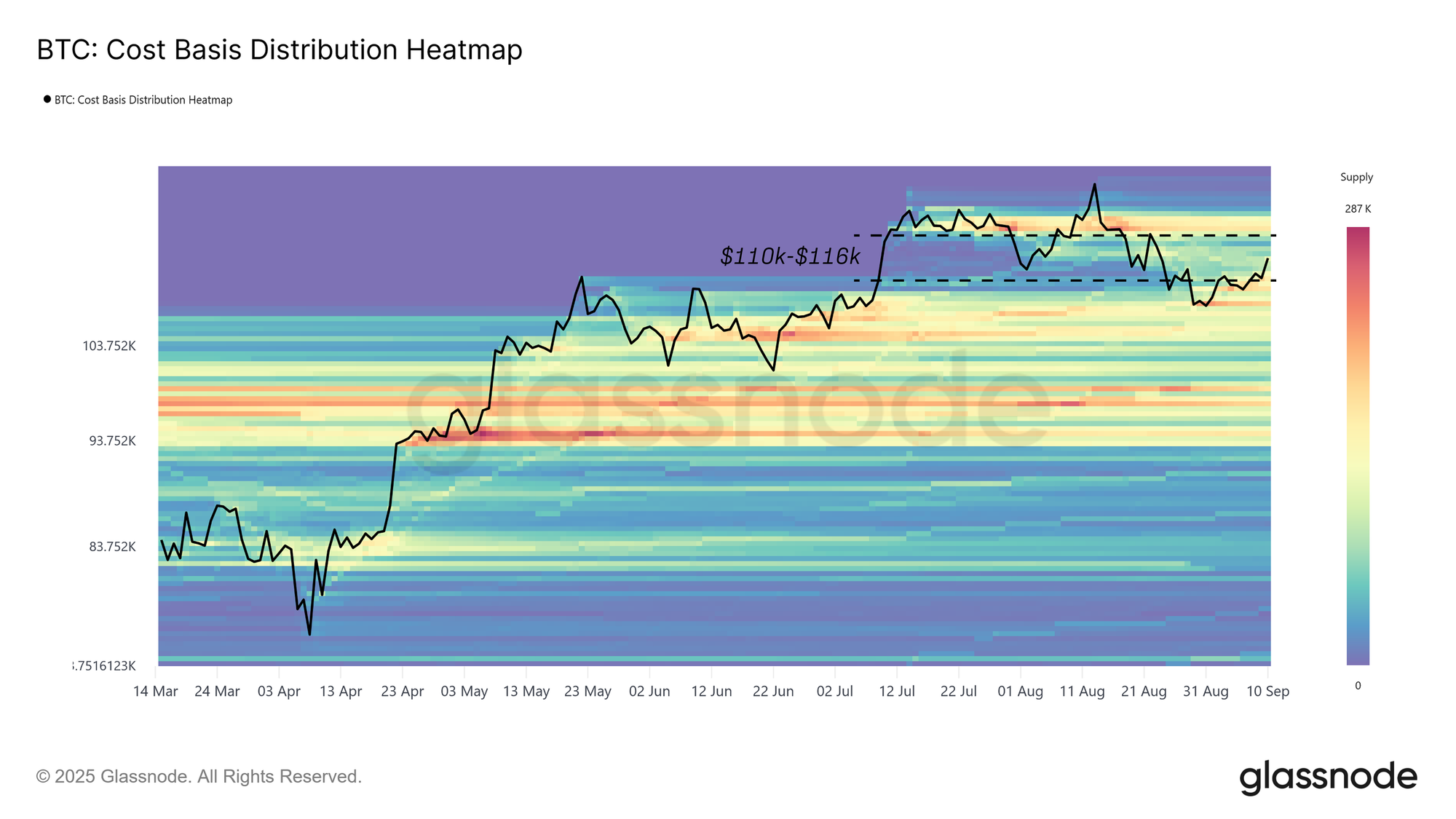

Sejak rekor puncak pertengahan Agustus, momentum pasar terus menurun, menyebabkan Bitcoin berada di bawah biaya rata-rata pembeli di puncak terbaru dan kembali ke rentang harga kosong $110.000–$116.000. Sejak itu, harga bergerak naik turun dalam rentang ini seiring pasokan terdistribusi ulang secara bertahap. Pertanyaan utama kini—apakah ini konsolidasi sehat, atau awal dari koreksi yang lebih dalam?

Cost Basis Distribution (CBD) atau peta panas distribusi biaya menunjukkan lokasi terakhir aset dibeli di berbagai harga, dan rebound dari $108.000 didukung aksi beli on-chain—struktur beli saat turun yang menstabilkan pasar.

Laporan ini mengulas dinamika sisi penjualan dan momentum, baik dari indikator on-chain maupun off-chain, serta menyoroti faktor utama penggerak Bitcoin berikutnya keluar dari rentang saat ini.

Pemetaan Klaster Pasokan

Sebagai langkah awal, kami memetakan biaya rata-rata klaster di sekitar harga kini, sebab level tersebut sering menjadi penentu aksi harga jangka pendek.

Berdasarkan peta panas CBD, terdapat tiga kelompok investor pembentuk harga saat ini:

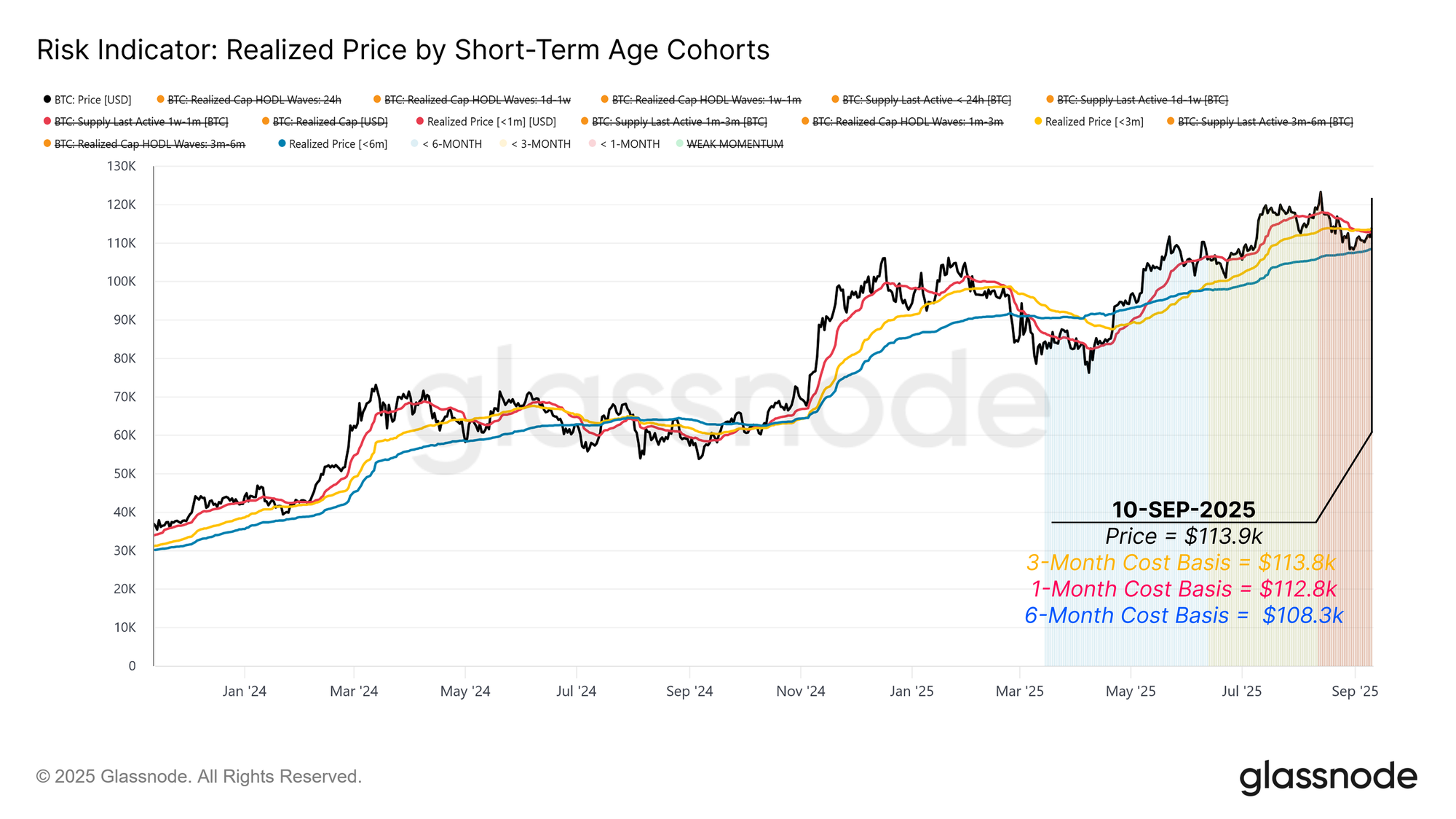

- Pembeli puncak tiga bulan terakhir, biaya rata-rata sekitar $113.800.

- Pembeli saat turun sebulan terakhir, berklaster di $112.800.

- Pemegang jangka pendek enam bulan terakhir, berpatokan di $108.300.

Level-level ini menentukan rentang transaksi saat ini. Jika $113.800 berhasil ditembus, pembeli puncak kembali untung dan reli bullish bisa berlanjut. Sebaliknya, jika turun di bawah $108.300, pemegang jangka pendek berisiko mengalami kerugian kembali dan tekanan jual dapat meningkat, membuka potensi ke zona bawah klaster harga utama berikutnya di $93.000.

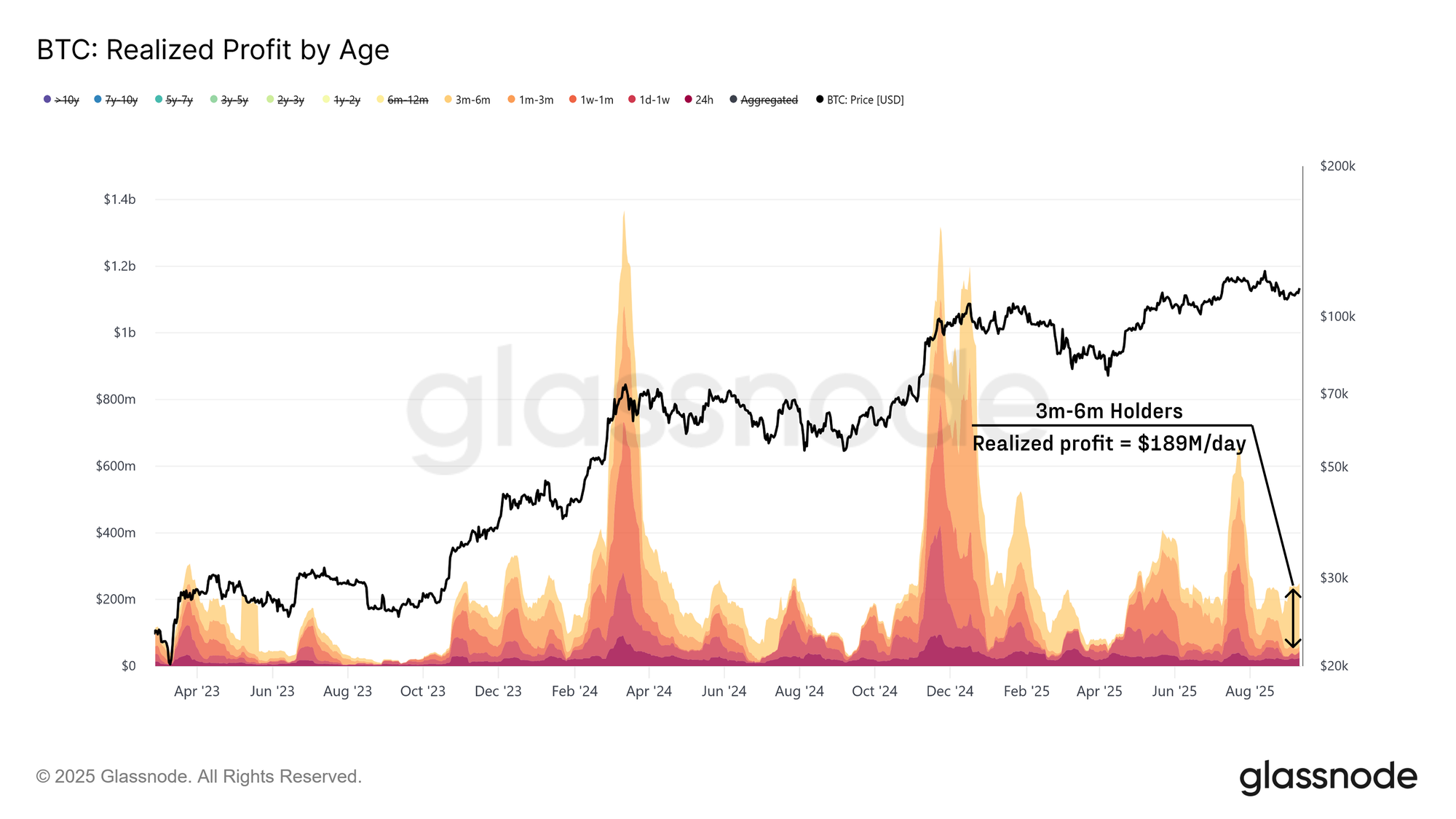

Pengambilan Keuntungan oleh Pemegang Jangka Pendek Berpengalaman

Setelah mengidentifikasi klaster pasokan di sekitar harga saat ini, analisis berlanjut dengan mengamati perilaku pemegang saat rebound $108.000 ke $114.000.

Pembeli saat harga turun memberikan sokongan, namun tekanan jual utama datang dari pemegang jangka pendek berpengalaman. Kelompok 3–6 bulan merealisasikan profit sekitar $189 juta per hari (rata-rata bergerak sederhana/SMA 14 hari), menyumbang sekitar 79% profit pemegang jangka pendek. Artinya, investor yang membeli pada koreksi Februari–Mei memanfaatkan rebound untuk keluar profit, menjadi hambatan signifikan.

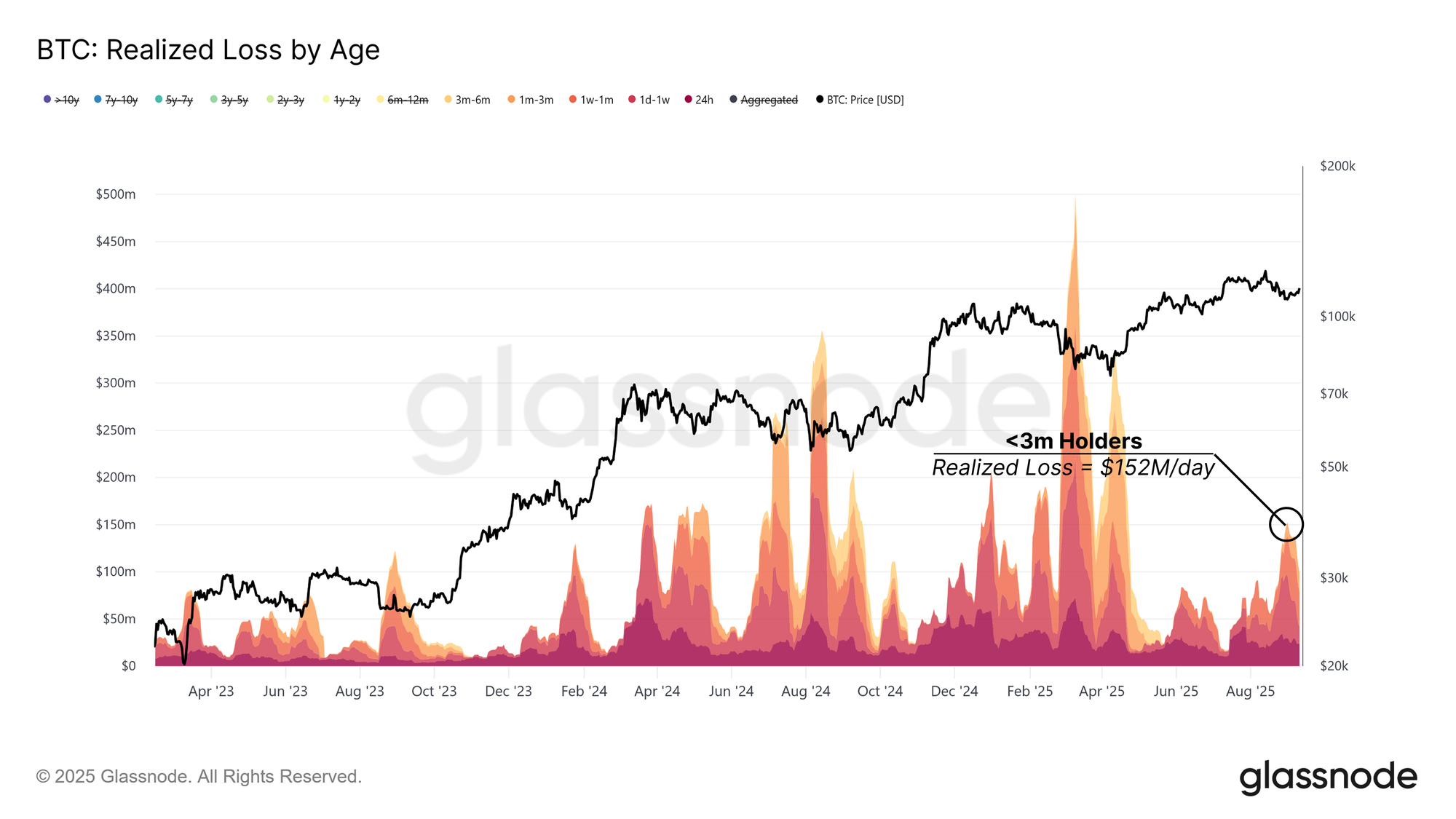

Pembeli Puncak Merealisasikan Kerugian

Selain pengambilan keuntungan oleh pemegang jangka pendek berpengalaman, pembeli puncak terbaru juga memberikan tekanan dengan merealisasikan kerugian selama rebound tersebut.

Kelompok hingga 3 bulan mencatat kerugian hingga $152 juta per hari (rata-rata bergerak sederhana/SMA 14 hari). Pola ini mirip periode tekanan di April 2024 dan Januari 2025, di mana pembeli puncak juga menyerah.

Agar reli menengah berlanjut, permintaan harus cukup kuat untuk menyerap kerugian itu. Konfirmasi tercipta bila harga stabil di atas $114.000, memulihkan kepercayaan dan menarik arus masuk baru.

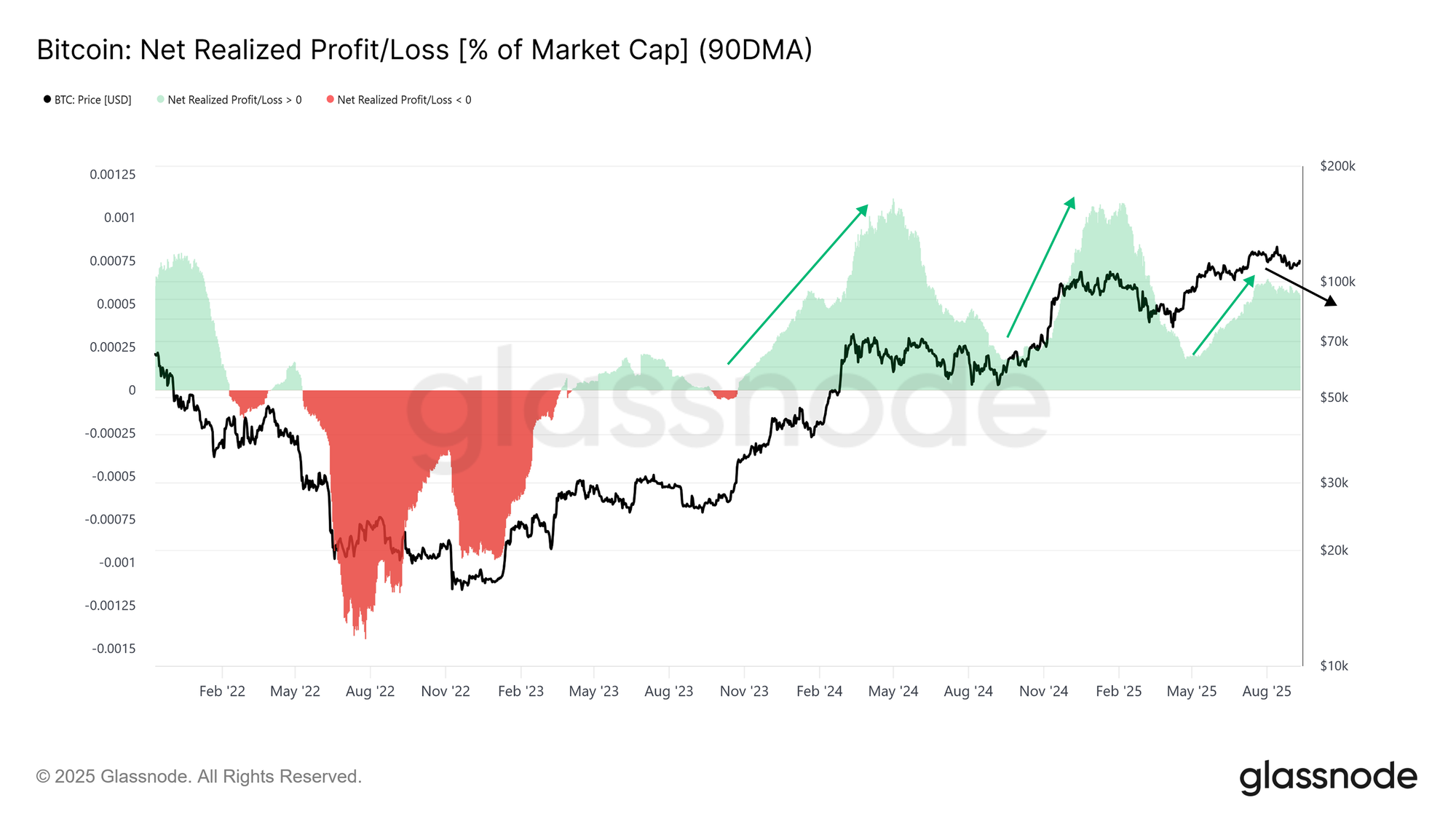

Likuiditas Menyerap Penjualan

Saat pengambilan profit dan realisasi kerugian meningkatkan tekanan jual, langkah berikutnya adalah menilai seberapa kuat likuiditas baru menyerap penjual.

Net Realized Profit terhadap kapitalisasi pasar jadi barometer utama. Rata-rata bergerak sederhana (SMA) 90 hari pernah mencapai 0,065% saat reli Agustus, kini menurun. Meski lebih lemah dari puncak, level saat ini tetap tinggi, menandakan arus dana masuk masih menopang pergerakan.

Selama harga di atas $108.000, likuiditas tetap mendukung. Jika terjadi penurunan lebih dalam, arus masuk berisiko mengering dan reli berlanjut akan terancam.

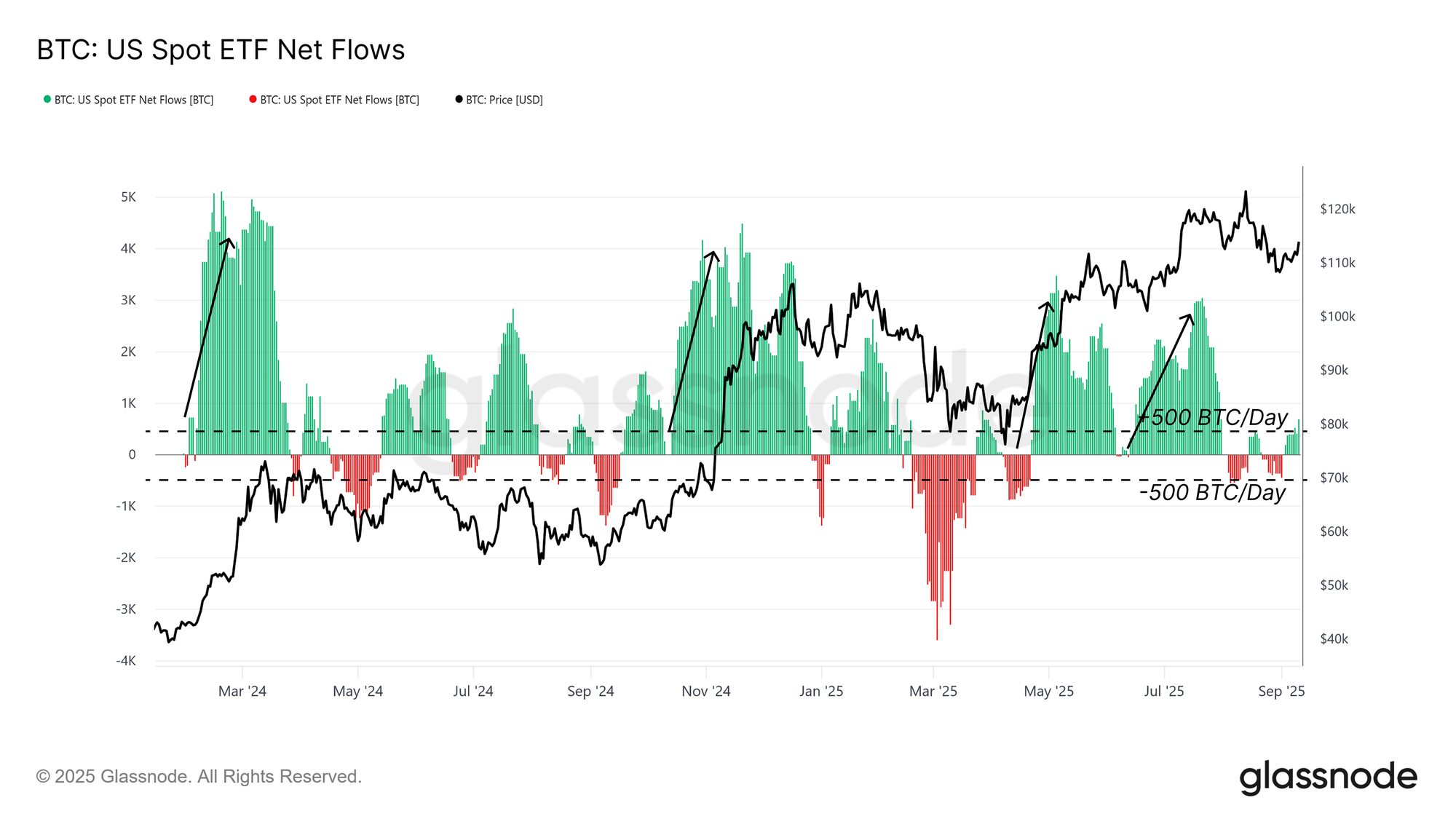

Arus Keuangan Tradisional (TradFi) Mulai Melemah

Di luar arus on-chain, penilaian terhadap permintaan eksternal lewat ETF sangatlah penting, karena menjadi penggerak utama pada siklus ini.

Sejak awal Agustus, netflow ETF Spot AS turun drastis, saat ini sekitar ±500 BTC per hari (rata-rata bergerak sederhana/SMA 14 hari). Angka ini jauh di bawah intensitas periode reli sebelumnya, menegaskan kehilangan momentum dari investor keuangan tradisional (TradFi). Peran ETF yang vital dalam mendorong kenaikan membuat perlambatan ini menjadi titik lemah struktur saat ini.

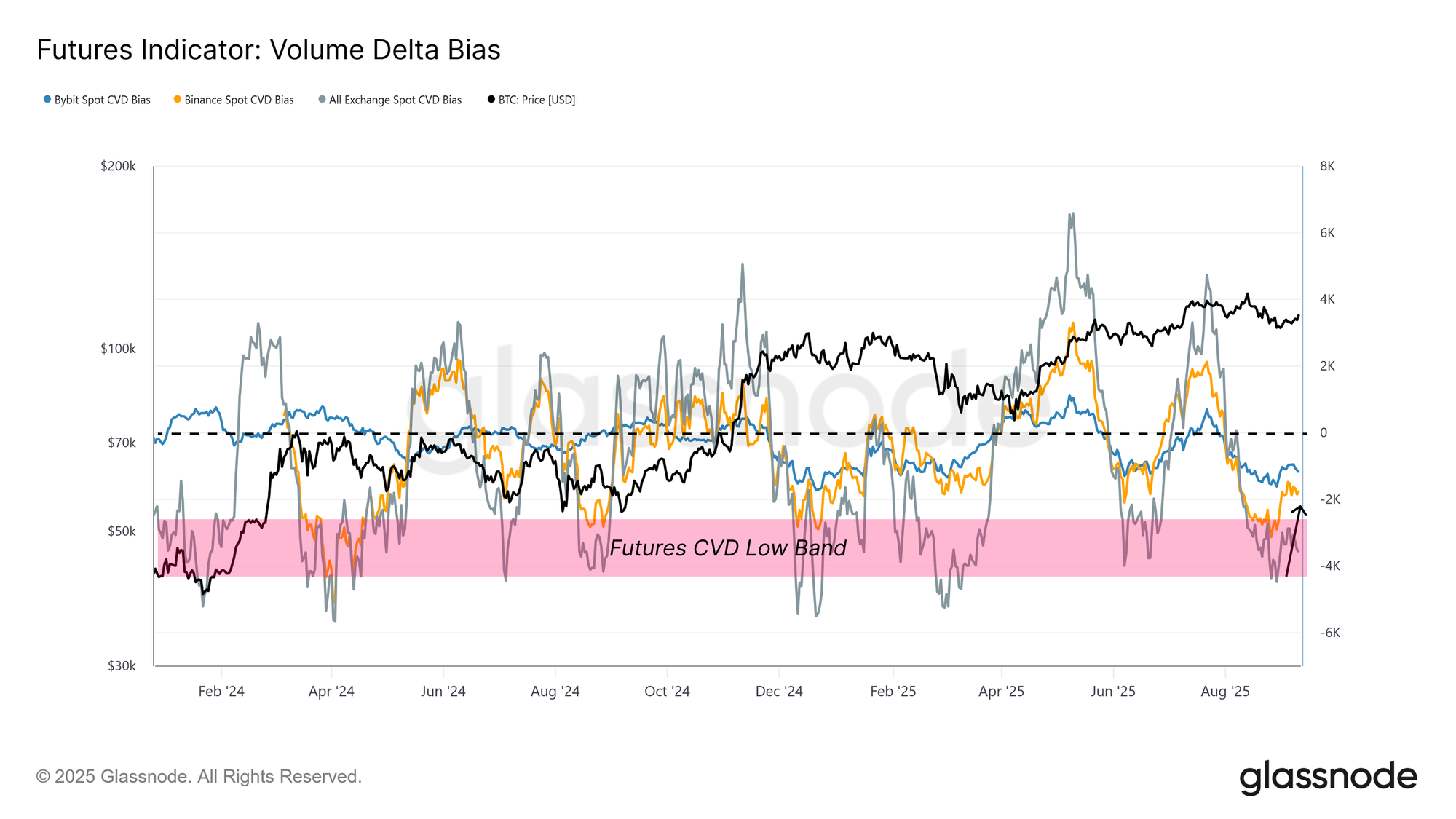

Derivatif Jadi Sorotan

Saat likuiditas on-chain melemah dan permintaan ETF menurun, fokus pasar beralih ke derivatif yang kerap menentukan arah ketika arus spot redup.

Volume Delta Bias, indikator deviasi kumulatif volume dari median 90 hari, pulih saat harga rebound dari $108.000, menunjukkan penjual mulai lelah di platform seperti Binance dan Bybit. Artinya, trader futures turut menyerap tekanan jual terbaru.

Ke depan, perkembangan posisi derivatif akan sangat penting untuk navigasi pasar di tengah likuiditas spot yang lemah.

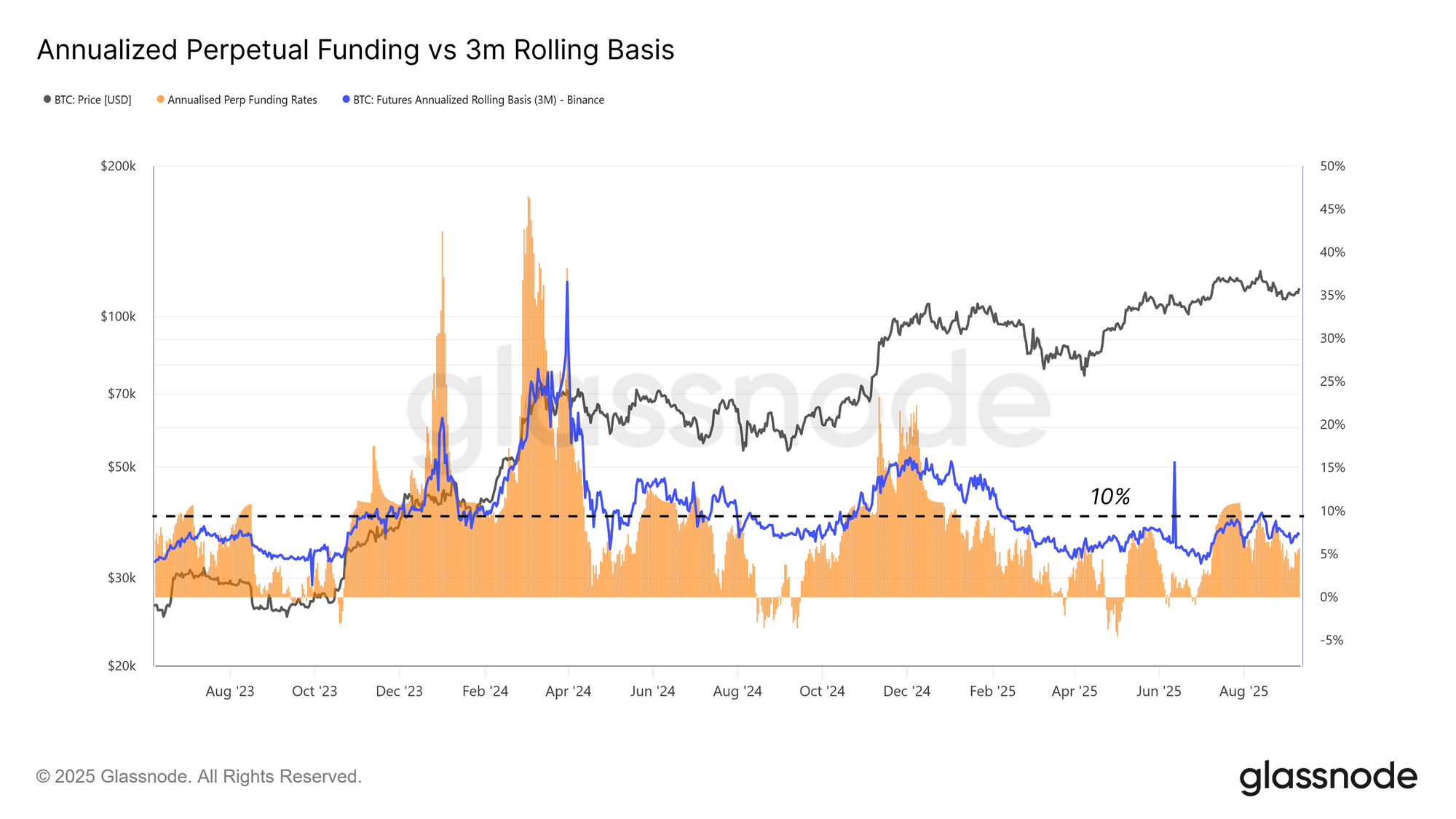

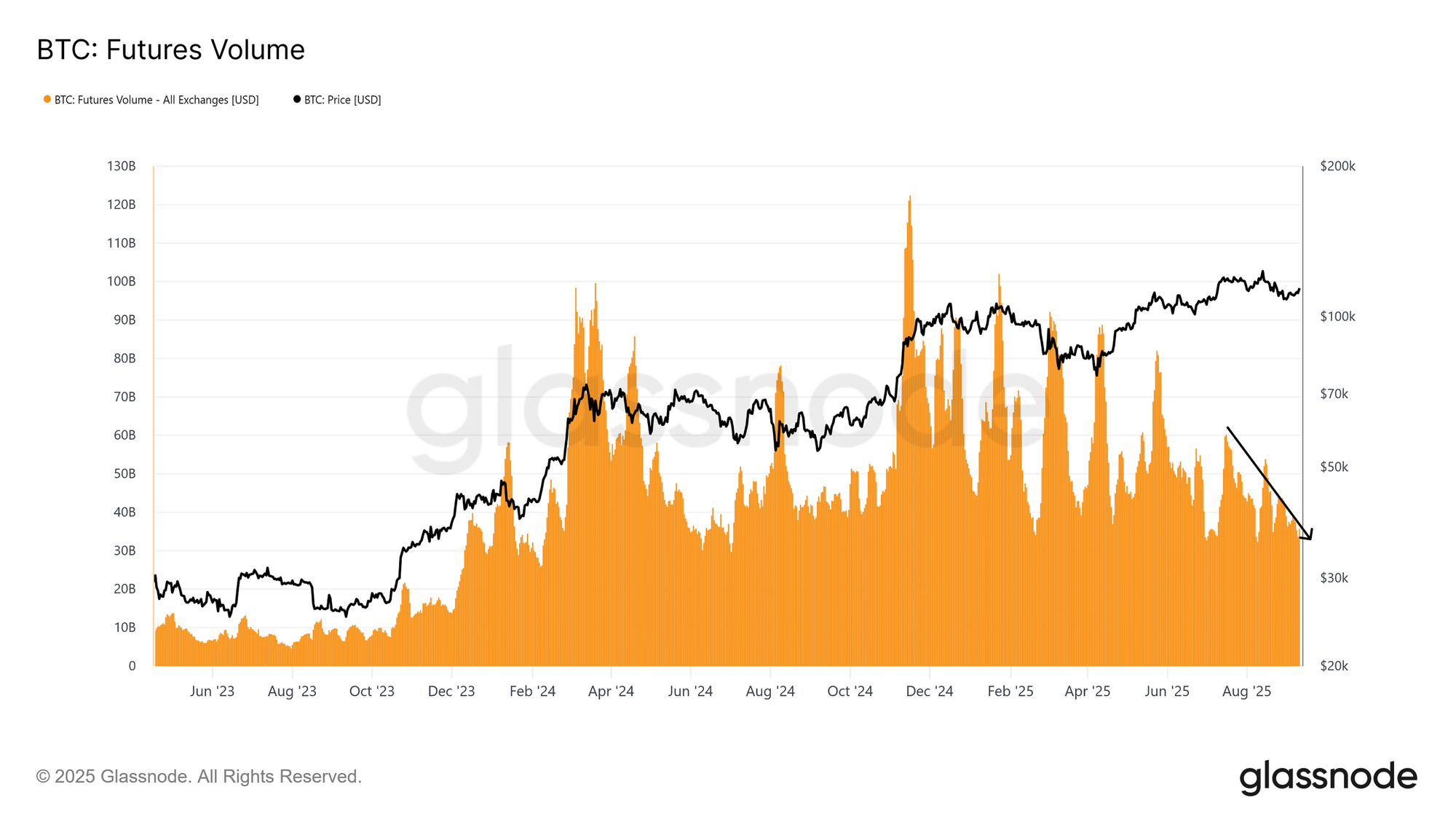

Pasar Futures Tetap Seimbang

Pendalaman pada futures memperlihatkan struktur pasar yang seimbang, jauh dari kondisi overheat.

Basis kontrak berjangka 3 bulan secara tahunan di bawah 10% meski harga tinggi, mencerminkan permintaan leverage stabil tanpa kelebihan yang biasanya memicu likuidasi. Struktur ini menandakan proses akumulasi, bukan spekulasi berlebihan.

Volume futures perpetual pun tetap tenang, selaras dengan masa jeda pasca-euforia. Tidak adanya lonjakan leverage agresif menandakan reli didasarkan pada fondasi stabil, bukan spekulasi ekstrem.

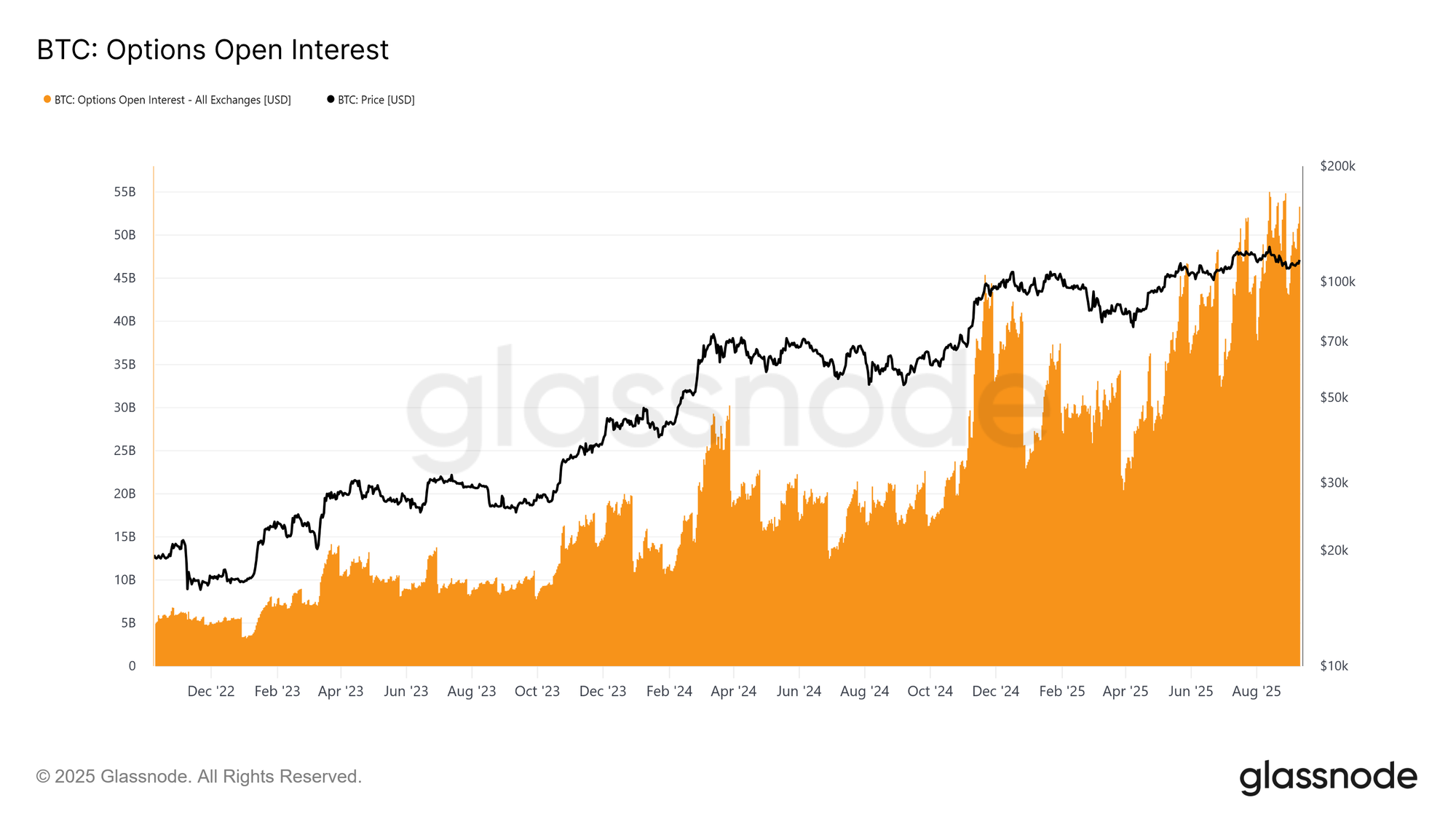

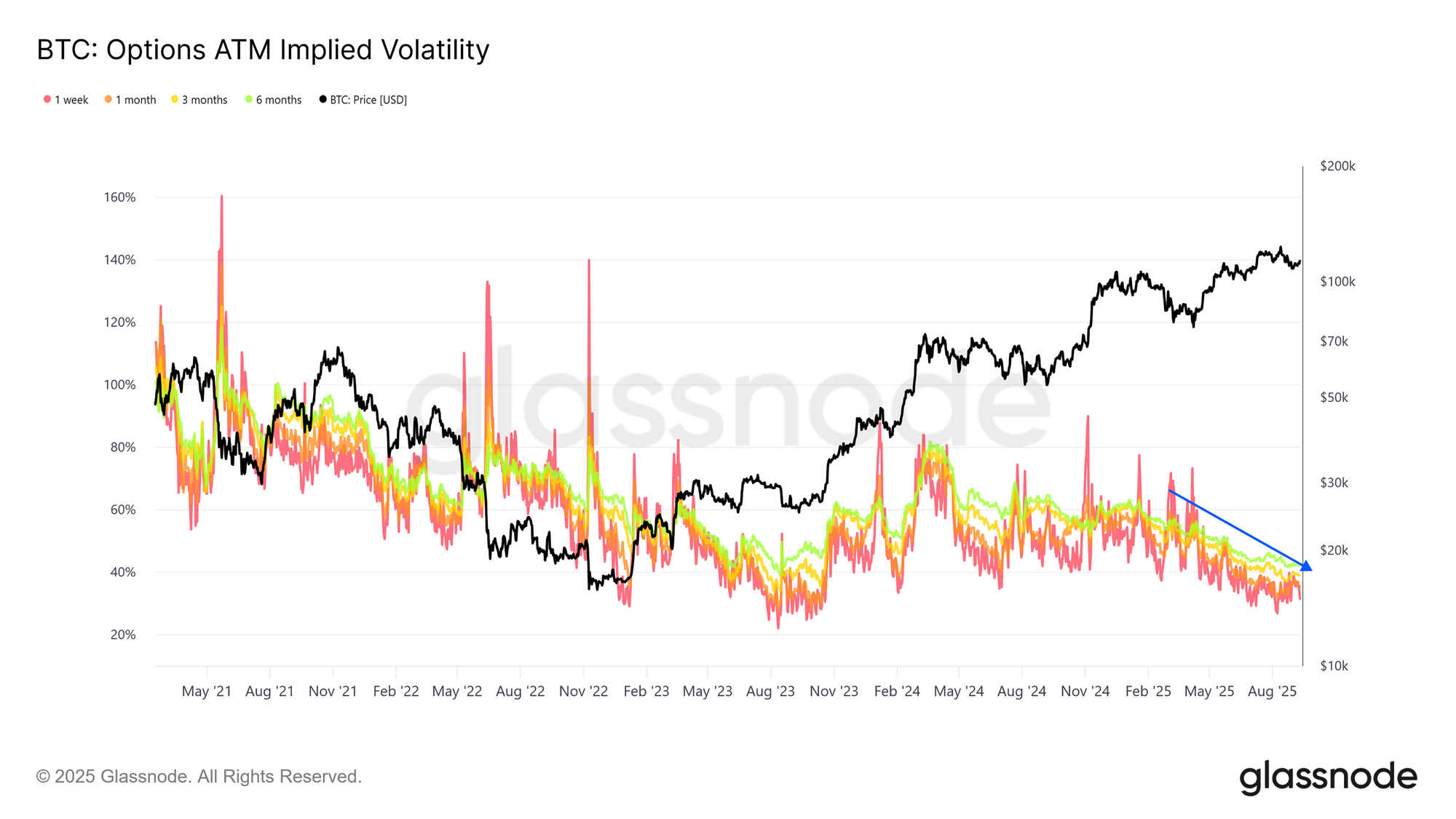

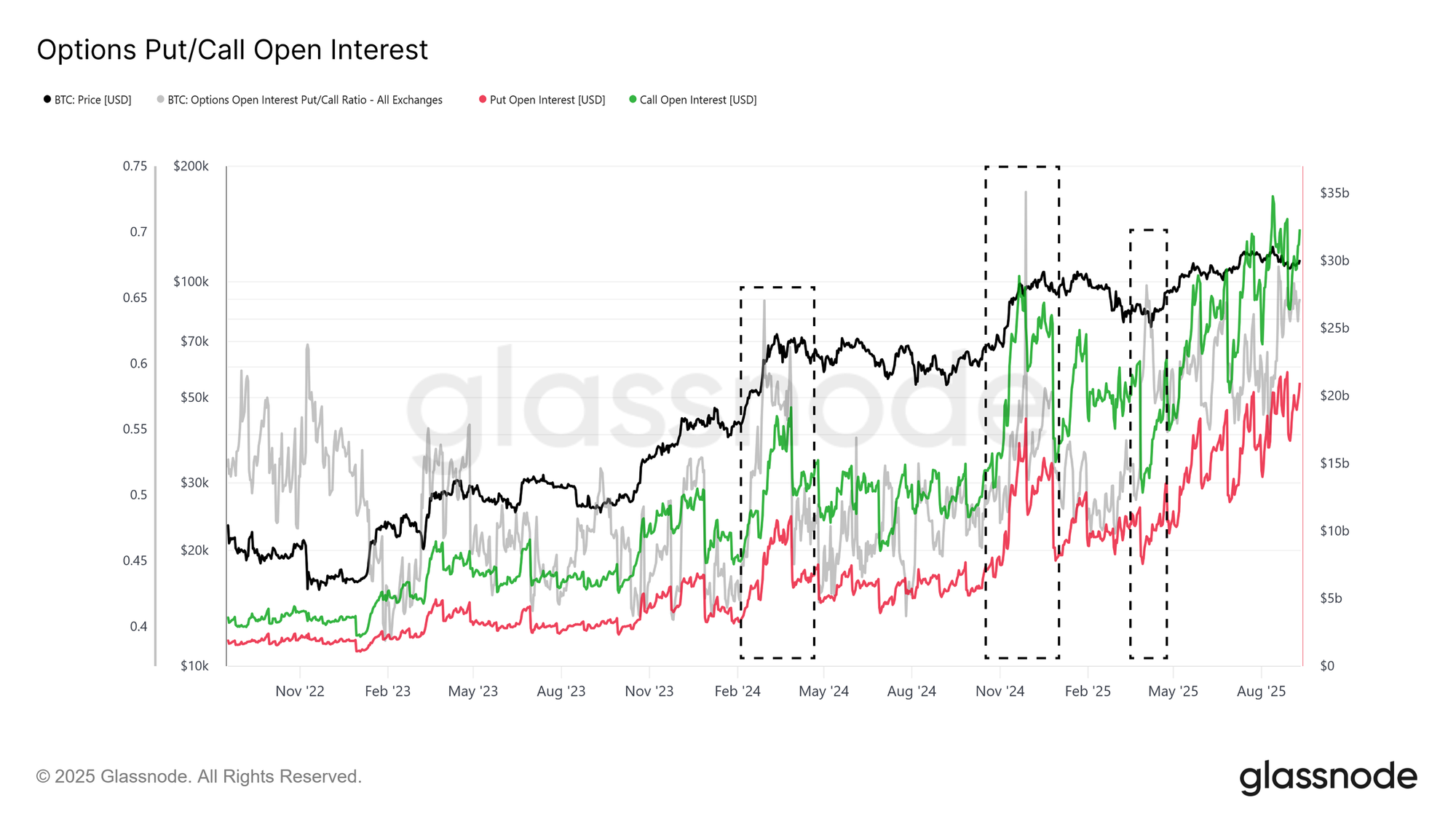

Peran Opsi Semakin Penting dalam Manajemen Risiko

Pada akhirnya, pasar opsi memberikan insight mengenai cara pelaku pasar mengelola risiko dan eksposur.

Minat terbuka (open interest) opsi Bitcoin mencapai rekor tertinggi, mencerminkan semakin besarnya peranan instrumen ini. Dengan ETF menawarkan akses spot, institusi memilih opsi untuk mitigasi risiko melalui opsi jual protektif (protective put), opsi call tertutup (covered call), maupun strategi risiko terdefinisi.

Volatilitas tersirat (implied volatility) menurun, menandakan pasar yang lebih matang dan likuid. Strategi jual volatilitas khas keuangan tradisional (TradFi) menekan level implied, membuat fluktuasi harga lebih stabil dibanding siklus sebelumnya.

Komposisi minat terbuka condong ke call dibanding put, terutama saat pembentukan puncak, menandakan kecenderungan bullish namun tetap mengelola risiko penurunan. Dinamika ini membuat struktur pasar lebih sehat dan terkendali risikonya, berpotensi meredam gejolak euforia maupun bearish di masa mendatang.

Kesimpulan

Pasar Bitcoin kini berada dalam keseimbangan antara tekanan jual dan arus masuk yang melemah. Pengambilan profit oleh pemegang jangka pendek berpengalaman, ditambah realisasi kerugian pembeli puncak baru, membatasi ruang kenaikan dan menjadikan rentang $110.000–$116.000 sebagai zona utama persaingan.

Likuiditas on-chain tetap mendukung tapi cenderung menurun, sementara arus ETF—penggerak utama siklus sebelumnya—tak lagi intensif. Akibatnya, derivatif kini lebih berperan, dengan aktivitas futures dan opsi meredam tekanan jual serta mengarahkan harga. Basis kontrak berjangka dan posisi opsi memperlihatkan struktur yang lebih seimbang dibanding fase overheat sebelumnya, menandakan pasar bergerak di atas pondasi yang lebih kokoh.

Ke depan, kemampuan menembus dan bertahan di atas $114.000 krusial untuk memulihkan kepercayaan dan menarik arus dana baru. Jika gagal, tekanan bagi pemegang jangka pendek akan kembali muncul, dengan $108.000 dan $93.000 sebagai titik penurunan utama. Singkatnya, Bitcoin berada di persimpangan, dengan derivatif menopang struktur pasar sementara permintaan yang lebih luas perlu menguat untuk mewujudkan reli berkelanjutan berikutnya.

Disclaimer:

- Artikel ini merupakan reprint dari [insights.glassnode]. Hak cipta sepenuhnya milik penulis asli [Chris Beamish, CryptoVizArt, Glassnode]. Jika terdapat keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan cepat.

- Disclaimer tanggung jawab: Seluruh opini dan pandangan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Translasi artikel ini ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan lain, dilarang menyalin, mendistribusikan, atau melakukan plagiasi terhadap artikel terjemahan ini.

Bagikan

Konten

Ringkasan Eksekutif

Pergerakan dalam Rentang Harga

Pemetaan Klaster Pasokan

Pengambilan Keuntungan oleh Pemegang Jangka Pendek Berpengalaman

Pembeli Utama Merealisasikan Kerugian

Likuiditas Menyerap Tekanan Jual

Aliran Keuangan Tradisional Kehilangan Momentum

Derivatif Menjadi Sorotan

Pasar Kontrak Berjangka yang Seimbang

Peran Opsi yang Meningkat dalam Manajemen Risiko

Kesimpulan

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini