Seiring meredanya spekulasi dan tumbuhnya infrastruktur, pasar NFT tahun 2025 mulai berfokus pada pragmatisme.

Aktivitas perdagangan NFT kembali pulih pada kuartal III 2025, mengakhiri tren penurunan berkepanjangan pasca-hype.

Setelah dua tahun kontraksi pasar dan perubahan narasi, pasar on-chain mulai menemukan momentum baru. Saat ini, pertumbuhan didorong oleh infrastruktur berbiaya rendah, program loyalitas, dan aset olahraga—bukan lagi koleksi blue-chip maupun seni spekulatif.

Faktor utilitas, bukan status, menjadi inti dari perdagangan aset tersebut.

Volume Perdagangan NFT Pulih, Penjualan Capai Rekor Tertinggi

Peningkatan skala Ethereum mengalihkan aktivitas ke Layer 2 (L2), sementara Solana memperkuat posisinya lewat throughput tinggi dan teknologi kompresi. Bitcoin Ordinals kini berkembang menjadi sektor koleksi berbasis biaya dengan siklus boom dan bust. Fokus pasar NFT kini beralih pada infrastruktur terjangkau dan penggunaan nyata.

Biaya transaksi dan saluran distribusi—bukan NFT foto profil—menjadi penggerak utama pertumbuhan pasar saat ini.

Setelah upgrade Dencun, proposal EIP-4844 Ethereum memangkas biaya data rollup sehingga biaya transaksi L2 hanya beberapa sen, memungkinkan pencetakan tanpa gas atau sponsor bagi pengguna arus utama.

Biaya transaksi L2 turun lebih dari 90% pasca-upgrade, dan perubahan ini tercermin pada perilaku pencetakan serta mendorong Base sebagai saluran distribusi penting.

Di ekosistem Solana, teknologi kompresi memungkinkan penerbitan NFT berskala besar untuk aplikasi loyalitas dan akses.

Distribusi 10 juta NFT terkompresi hanya memerlukan sekitar 7,7 SOL, bahkan di bawah beban jaringan tinggi, median biaya transaksi tetap sekitar $0,003.

Bitcoin Ordinals berkembang di jalur tersendiri, dengan pertumbuhan sangat dipengaruhi siklus mempool dan pendapatan penambang. Per Februari 2025, lebih dari 80 juta Ordinals telah dicetak, masuk tiga besar volume penjualan NFT historis.

Permintaan Pulih, tetapi Sikap Waspada Tetap Ada

DappRadar melaporkan volume perdagangan NFT pada kuartal III 2025 hampir dua kali lipat secara kuartalan menjadi US$1,58 miliar, dengan 18,1 juta transaksi—rekor penjualan kuartal tertinggi.

NFT olahraga menonjol, volume perdagangan melonjak 337% hingga US$71,1 juta. Utilitas siklikal, hak akses, dan reward loyalitas dari aset ini memisahkan pengeluaran pengguna dari harga dasar.

Pasar pulih cepat di musim panas sebelum mendingin: Data CryptoSlam menunjukkan penjualan Juli 2025 mencapai US$574 juta (tertinggi kedua tahun ini), tetapi penjualan September turun sekitar 25% seiring penurunan minat risiko di pasar kripto.

Pola ini menegaskan pasar telah memasuki fase “harga rata-rata lebih rendah” dan membuktikan bahwa walau jumlah pengguna stabil dan aplikasi berorientasi utilitas, volume NFT tetap fluktuatif mengikuti tren kripto secara keseluruhan.

Saluran distribusi kini sangat penting. Dompet dengan manajemen kunci bawaan dan mekanisme biaya sponsor telah menghilangkan hambatan onboarding sebelumnya.

Coinbase Smart Wallet menyediakan login kunci dan sponsor biaya gas untuk aplikasi yang didukung; pada Januari 2025, Phantom melaporkan 15 juta pengguna aktif bulanan yang mendorong lalu lintas pencetakan mobile serta sosial.

Di jaringan blockchain yang interaksi budaya dan sosialnya saling memperkuat, jangkauan distribusi menjadi vital—Base menjadi contoh utama.

Tahun ini, dengan pencetakan berbiaya rendah, penerbitan massal Zora, dan saluran distribusi yang terhubung dengan Farcaster, Base melampaui Solana dalam volume perdagangan NFT menurut sejumlah metrik.

Hal ini menandakan kreator saat ini memprioritaskan data distribusi dalam pemilihan platform, lalu menyesuaikan strategi biaya untuk memperluas jangkauan.

Royalti Tidak Lagi Menjadi Pusat Struktur Pendapatan

Setelah puncak pasar 2022, persaingan antar platform membuat royalti menjadi opsional di sebagian besar pasar, sehingga pendapatan royalti kreator turun drastis.

Data Nansen menunjukkan pendapatan royalti mencapai titik terendah dua tahun pada 2023 dan belum mengalami pemulihan.

Di sisi lain, platform yang mewajibkan royalti mulai berkembang. Akhir 2023, Magic Eden dan Yuga Labs meluncurkan marketplace Ethereum dengan royalti kreator wajib, membuka saluran penerbitan terlindungi bagi merek besar.

Pada praktiknya, pasar kini berjalan di dua jalur: Di pasar terbuka, biaya rendah, penjualan primer, kemitraan IP, dan integrasi ritel menjadi sumber utama profit; ekosistem tertutup memberlakukan royalti secara kontraktual, mendukung peluncuran NFT kelas atas.

Insentif yang mendorong pergerakan modal membuat pangsa pasar platform perdagangan terus berubah.

Di Solana, Magic Eden dan Tensor membentuk duopoli, dengan pangsa pasar berkisar 40%–60% tergantung reward dan perubahan program.

Perubahan ini bersifat siklikal, bukan struktural—grafik pangsa pasar memang terlihat berubah, namun akhirnya kembali ke rata-rata.

Bagi kreator, pelajaran utama adalah merancang strategi distribusi pada tahap perencanaan, bukan sekadar default pada satu platform.

Tren Pengguna Mengungkap Jalur Pertumbuhan Jangka Pendek

Aset olahraga, tiket, dan program loyalitas berkembang pesat berkat manfaat siklikal dan berulang, dengan fitur on-chain sudah terintegrasi ke sistem tiket dan e-commerce yang ada.

Data DappRadar kuartal III 2025 menunjukkan pertumbuhan perdagangan NFT olahraga melampaui pasar secara keseluruhan, bahkan sebelum musim penuh atau kemitraan liga tercatat.

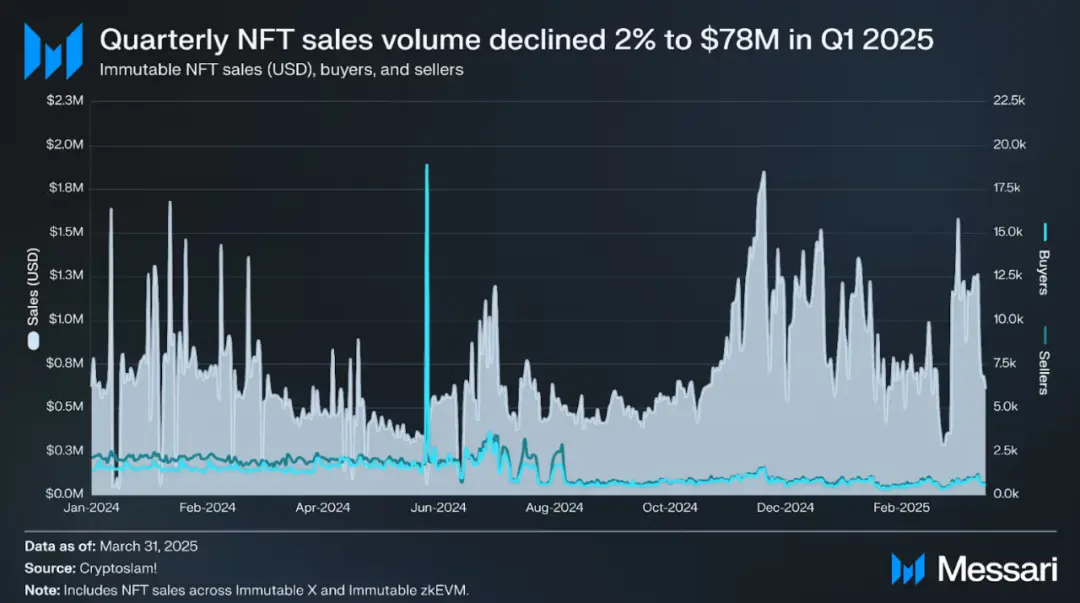

Pertumbuhan gaming berlangsung lebih stabil. Messari melaporkan arsitektur zkEVM Immutable dan data real-time menunjukkan pertumbuhan transaksi yang konsisten, dengan “keamanan setara Ethereum dan UX optimal L2” cocok untuk kebutuhan kustodi aset dan biaya perdagangan sekunder berulang.

Kemitraan IP dan lisensi menjadi jembatan bagi NFT berpindah dari koleksi digital ke kanal konsumen. Pudgy Penguins kini tersedia di lebih dari 3.000 gerai Walmart, menghubungkan NFT dengan ritel fisik dan pendapatan lisensi.

Bagi kreator, biaya blockchain dan pengalaman pengguna kini terdefinisi jelas:

Ethereum L1 tetap dominan untuk provenance dan seni bernilai tinggi, dengan biaya gas fluktuatif dan royalti opsional;

Pasca Dencun, Ethereum L2 seperti Base menawarkan biaya hanya beberapa sen, mendukung transaksi bersponsor atau tanpa gas, serta distribusi sosial melalui Base dan Farcaster;

Teknologi kompresi Solana menjaga biaya penerbitan NFT massal tetap di kisaran dolar, dengan ekosistem dompet mobile-first yang menjangkau luas;

Bitcoin Ordinals fokus pada koleksi langka, dengan biaya tinggi sebagai ciri pasar.

Perubahan Lanskap Makro

Volume perdagangan NFT tahunan tahun 2025 diproyeksikan US$5–6,5 miliar, dengan rata-rata harga jual semester pertama US$80–100, menjadi acuan pasar tahun depan.

Berdasarkan data penjualan bulanan CryptoSlam dan rincian kategori DappRadar:

Skenario bearish: Jika pasar kripto stagnan dan harga rata-rata turun, total volume perdagangan NFT dapat turun ke US$4–5 miliar, dengan aplikasi biaya-sensitif terkonsentrasi di Solana dan Ethereum L2, pasar seni stabil di Ethereum L1, dan Ordinals mengikuti siklus biaya Bitcoin.

Skenario base: Jika dompet tertanam dan saluran pencetakan sosial terus berkembang, proyek olahraga dan event live meningkat antar musim, serta merek meluncurkan produk baru di platform royalti wajib, total volume NFT bisa mencapai US$6–9 miliar.

Skenario bullish: Jika distribusi mobile menembus pasar (fitur login kunci Base mempopulerkan pencetakan NFT, pengguna bulanan Phantom menembus 20 juta, uji coba tiket menjadi arus utama, dan aset game aktif diperdagangkan), total volume NFT dapat menyentuh US$10–14 miliar.

Di semua skenario, Ethereum L2 dan Solana akan mendominasi, dengan Ethereum L1 fokus pada segmen khusus dan Bitcoin Ordinals tetap jalur koleksi langka utama.

Enam Variabel Kunci Pendorong Pertumbuhan

1. Pengalaman pengguna dompet dan distribusi: Metrik utama adalah tingkat adopsi kunci, penggunaan biaya sponsor, dan jumlah pengguna aktif bulanan Phantom serta Coinbase Smart Wallet.

2. Cakupan royalti wajib: Mempengaruhi peluncuran NFT kelas atas, termasuk perubahan kebijakan OpenSea dan kesehatan platform fokus kreator di ekosistem Ethereum.

3. Skala kemitraan olahraga dan tiket: Perluasan dari uji coba ke musim penuh mengubah penjualan satu kali jadi pendapatan berulang.

4. Ritme penerbitan Base dan Zora: Volume pencetakan bulanan, pangsa volume NFT Base, dan sinergi Farcaster Frames menandakan ketahanan distribusi sosial.

5. Tingkat adopsi kompresi Solana: Pantau jumlah pencetakan NFT terkompresi dan biaya deploy per juta aset untuk mengukur normalisasi aplikasi loyalitas dan media.

6. Siklus biaya Bitcoin: Hubungan dengan Ordinals dan Runes berubah seiring kemacetan mempool, terus memengaruhi harga koleksi.

Dua risiko tetap ada: Wash trading dan spam masih mendistorsi GMV (Gross Merchandise Value) dan angka penjualan, jadi harga jual rata-rata dan dashboard terfilter aktivitas organik menjadi acuan paling aman.

Insentif dari platform perdagangan kerap menciptakan ilusi “perubahan struktur pasar” pada grafik pangsa—sebenarnya didorong siklus airdrop—khususnya di duopoli Solana.

Kreator perlu mempertimbangkan volatilitas ini sejak tahap awal perencanaan perilisan.

Kendala operasional lain adalah desain pendapatan: Karena royalti mayoritas opsional di pasar terbuka, penjualan primer, lisensi IP, dan kemitraan ritel kini berperan lebih besar.

Platform royalti wajib hanya membuka saluran premium untuk beberapa merek terpilih; sebagian besar kreator tidak dapat mengaksesnya.

Perubahan Industri: Dari “Endgame” ke “Migrasi”

Gelombang spekulasi JPEG telah berlalu, biaya infrastruktur NFT turun drastis, dan use case bergeser ke tiket, olahraga, gaming, serta IP. Dompet dan sistem distribusi kini terintegrasi dengan pengalaman pengguna yang sudah ada.

Bored Ape Yacht Club, proyek NFT blue-chip terdepan, tetap berisiko bagi investor yang dulu membayar enam digit untuk JPEG di AWS.

Seri NFT yang dibeli lebih dari 74 ETH pada 2021 kini hanya bernilai 9 ETH—turun 87% dalam tiga tahun.

Gelombang spekulasi NFT mungkin sudah berakhir, tetapi apakah teknologi dasarnya akan benar-benar diadopsi dalam aplikasi nyata?

Jawabannya masih menunggu, namun indikator terkini cukup menjanjikan—meski harapan itu tak dirasakan oleh mereka yang terjebak di harga masuk tinggi.

Kuartal III 2025 ditutup dengan volume perdagangan NFT US$1,58 miliar dan 18,1 juta transaksi, menandai pergeseran struktur pasar ke arah utilitas.

Pernyataan:

- Artikel ini diterbitkan ulang dari [TechFlow]; hak cipta milik penulis asli [Blockchain Knight]. Untuk keberatan atas reproduksi, silakan hubungi tim Gate Learn untuk penanganan sesuai prosedur terkait.

- Disclaimer: Segala pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan secara eksplisit, reproduksi, penyebaran, atau plagiarisme atas artikel terjemahan dilarang.

Bagikan

Konten

Volume perdagangan NFT kembali meningkat, penjualan mencapai rekor tertinggi

Investor mulai meningkatkan permintaan, namun tetap bersikap hati-hati

Royalti tidak lagi menjadi komponen utama dalam struktur pendapatan

Tren pengguna menunjukkan potensi pertumbuhan jangka pendek, sementara situasi makroekonomi mengalami perubahan signifikan

Ada enam faktor utama yang mendorong pertumbuhan

Arah industri bergeser: dari *Endgame* menuju *Migration*

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini