Futures

Accédez à des centaines de contrats perpétuels

TradFi

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Plus

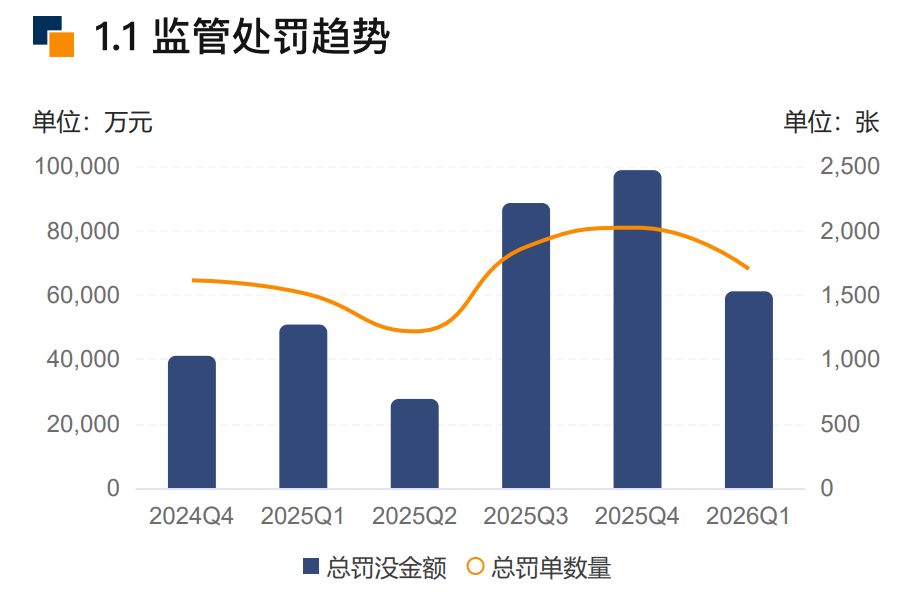

328 banques ont été sanctionnées pour un total de plus de 600 millions d'euros ! Au premier trimestre de cette année, le nombre et le montant des amendes bancaires ont tous deux diminué par rapport au trimestre précédent, les violations en matière de crédit étant le « secteur le plus touché ».

Chaque quotidien : , Pan Ting Chaque quotidien : Rédaction

, Pan Ting Chaque quotidien : Rédaction  , Wei Wenyi

, Wei Wenyi

Depuis 2026, le secteur bancaire maintient une dynamique de contrôle et de supervision particulièrement stricte. Les autorités de régulation adoptent une approche de « tolérance zéro » à l’égard des pratiques illégales et des manquements aux règles commis par les banques et les personnes responsables concernées.

D’après les données d’alerte des entreprises, au cours du premier trimestre de cette année, la Banque populaire de Chine, la State Administration of Financial Regulation, la State Administration of Foreign Exchange et leurs organismes locaux ont, au total, émis 1701 amendes à l’encontre d’institutions bancaires et de leurs professionnels. Ce chiffre est en baisse de 15,88 % par rapport au trimestre précédent (T4 2025). Parmi elles, 684 amendes concernent des institutions et 1017 concernent des particuliers. Le montant des sanctions et confiscations s’élève à 611M de yuans, en baisse de 38,16 % par rapport au trimestre précédent : 595M pour les institutions et 16M pour les particuliers. 328 banques ont été sanctionnées, soit 7 de plus que le trimestre précédent.

Source de l’image : Enterprise Warning Tong

Le journaliste du « Journal économique quotidien » (ci-après « le journaliste du Journal économique quotidien ») a constaté que, au cours du premier trimestre de cette année, les domaines d’infractions bancaires étaient principalement concentrés dans les activités de crédit. Selon Wang Pengbo, analyste en chef chez Bonton Consulting, interrogé par le journaliste du Journal économique quotidien, les manquements dans les activités de crédit présentent actuellement plusieurs caractéristiques relativement évidentes, et la superposition de plusieurs facteurs explique que les problèmes d’irrégularités dans le crédit restent particulièrement saillants.

** Zone la plus touchée par les irrégularités de crédit : l’absence de « trois vérifications » et l’occupation de fonds, etc., restent les causes principales**

En matière de sanctions visant les institutions financières pour leurs actes illégaux et leurs violations de la réglementation, les autorités de régulation appliquent toujours strictement le « système de double sanction », afin de poursuivre en droit la responsabilité des institutions et des individus concernés. Les types de sanctions comprennent notamment des amendes, des avertissements, l’interdiction d’exercer des professions ou des fonctions liées, etc. Pour les amendes visant les institutions, l’amende est le type de sanction le plus courant ; pour celles visant les particuliers, l’avertissement est le type de sanction le plus courant.

Le journaliste du Journal économique quotidien a constaté qu’au cours du premier trimestre, le nombre de sanctions de grande ampleur dépassant le million de yuans a diminué. D’après les données d’Enterprise Warning Tong, au premier trimestre, la Banque populaire de Chine, la State Administration of Financial Regulation, la State Administration of Foreign Exchange et leurs organismes locaux ont cumulé 127 amendes de plus d’un million de yuans à l’encontre d’institutions bancaires et de leurs professionnels, soit 27 de moins que le trimestre précédent. En outre, le montant des sanctions et confiscations liées aux grandes amendes a aussi diminué de façon plus marquée que le trimestre précédent.

Parmi elles, la Construction Bank a été la plus lourdement sanctionnée, avec un montant confisqué/sanctionné de 8B de yuans. Viennent ensuite la Pudong Development Bank et la Hangzhou United Rural Commercial Bank.

D’une manière générale, au premier trimestre de cette année, les manquements des banques en matière de réglementation se concentraient principalement sur les activités de crédit. D’après les données d’Enterprise Warning Tong, au premier trimestre, le nombre d’amendes émises par le régulateur pour des violations dans les activités de crédit a atteint 1043, contre 1127 au trimestre précédent, soit une baisse de 7,45 % en variation trimestrielle.

Statistiques des domaines d’irrégularités bancaires au T1 2026 Source de l’image : Enterprise Warning Tong

Parmi elles, les manquements dans les activités de crédit se concentrent principalement sur : l’absence de diligence raisonnable dans les « trois vérifications » relatives aux prêts, la gestion et l’octroi non conformes de prêts, ainsi que la classification inexacte des actifs de crédit, etc.

Le journaliste du Journal économique quotidien a noté que l’absence d’un dispositif de contrôle interne solide est également l’une des principales raisons pour lesquelles les banques sont sanctionnées. Plus précisément, il s’agit notamment de la violation des dispositions de gestion des activités de crédit (rapport de crédit), de la violation des règles de gestion prudente, de la facturation irrégulière avec rapport qualité-prix non conforme, etc. D’après les données d’Enterprise Warning Tong, au premier trimestre, les autorités de régulation ont émis 414 amendes pour absence d’un dispositif de contrôle interne solide, soit 450 au trimestre précédent, représentant une baisse de 8 % en variation trimestrielle.

Développer davantage, contrôler moins : des experts analysent les causes profondes des irrégularités de crédit

Conformément à l’article 3 de la Loi de la République populaire de Chine sur les banques commerciales, les activités que les banques commerciales sont autorisées à exercer comprennent clairement « l’octroi de prêts à court, moyen et long terme », ce qui pose directement les bases juridiques permettant aux banques commerciales de mener des activités de crédit. Les articles 34 à 41 de cette loi contiennent des dispositions détaillées sur les principes directeurs des activités de prêt, l’examen et l’approbation des prêts, les garanties de prêt, les contrats de prêt, les taux d’intérêt des prêts, les ratios actif-passif, etc.

Depuis toujours, les activités de crédit sont une zone la plus touchée par les actes illégaux et les manquements aux règles de la part des banques. Alors, quelles sont les principales caractéristiques des manquements actuels dans les activités de crédit ?

« D’après l’observation et les données, les manquements dans les activités de crédit présentent principalement quelques caractéristiques assez évidentes : premièrement, les comportements non conformes restent fortement concentrés sur l’étape des “trois vérifications” liées aux prêts ; l’enquête préalable aux prêts qui n’est pas diligente, l’examen en cours de prêt qui se limite à une formalité et la gestion post-prêt insuffisante constituent encore les manifestations les plus principales. Deuxièmement, les problèmes d’utilisation détournée non conforme de fonds de crédit sont saillants : des fonds non conformes se sont dirigés vers des domaines interdits comme l’immobilier et le marché boursier, et des phénomènes de trésorerie improductive (fonds qui tournent à vide), ou encore des pratiques consistant à transformer des prêts pour stocker (prêt transformé en dépôt) existent toujours. Troisièmement, la couverture par les institutions des comportements non conformes est relativement large : les petites et moyennes banques sont davantage concentrées, tandis que les grandes banques affichent plus souvent des montants d’irrégularités et des montants de sanctions plus élevés. » Wang Pengbo a déclaré au journaliste du Journal économique quotidien que les formes d’irrégularités dans les activités de crédit se croisent actuellement avec le crédit traditionnel, les cartes de crédit, la finance inclusive, etc., et présentent des caractéristiques diversifiées.

D’après Wang Pengbo, la superposition de plusieurs facteurs maintient l’ampleur des problèmes de manquements dans les activités de crédit. D’une part, il existe un déséquilibre entre l’évaluation des performances internes des activités des banques et la gestion de la conformité : sous la pression de l’expansion du volume d’activité et des profits, certaines agences et succursales ont tendance à privilégier davantage le développement et à négliger la gestion des risques. D’autre part, l’exécution de la gestion des risques au sein des banques n’est pas suffisamment rigoureuse : bien que la construction des systèmes soit relativement complète, il existe des lacunes dans l’application effective ; l’esprit de conformité des employés et la conformité des opérations restent également insuffisants. En outre, certaines institutions nourrissent une mentalité de chance face aux manquements, et la correction n’est pas assez approfondie. Par ailleurs, la chaîne des activités de crédit est longue et le nombre d’acteurs impliqués est élevé ; la couverture de la surveillance et le contrôle en temps réel présentent donc une certaine difficulté, ce qui entraîne une fréquence élevée et persistante des problèmes d’irrégularités.

Cependant, le journaliste du Journal économique quotidien a également noté qu’à en juger par le nombre d’amendes prononcées et les montants des sanctions confisquées au cours du premier trimestre, depuis le début de l’année, les institutions bancaires accordent davantage d’importance à l’exploitation conforme et légale des activités de prêt, en particulier dans le domaine du crédit, et le taux de créances douteuses s’améliore en continu.

D’après les données sur les prêts non performants publiées des banques commerciales par actions ayant déjà publié leurs rapports de performance 2025, on peut constater que, à l’exception de quelques banques, pour la majorité des banques commerciales par actions, les activités de crédit continuent d’être optimisées.

Avertissement : Le contenu et les données de cet article sont fournis uniquement à titre de référence et ne constituent pas un conseil en investissement. Avant de procéder, veuillez vérifier. Toute action effectuée sur cette base est à vos risques et périls.

Source de l’image de couverture : Liu Guomei