Futures

Accédez à des centaines de contrats perpétuels

TradFi

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Plus

Si le « Plan B » de l'Arabie saoudite échoue également à prolonger le port de Yanbu et le détroit de Mandeb, le prix du pétrole pourrait encore augmenter de 20 dollars ?

当沙特为规避霍尔木兹海峡风险而将原油出口重心转向红海时,这条“安全通道”本身正成为新的风暴眼。

Selon la plateforme de trading Chase Wind, le rapport hebdomadaire sur le marché pétrolier publié par JPMorgan le 29 mars indique que les Houthis du Yémen ont officiellement rejoint le conflit au Moyen-Orient, et le paysage des risques de la chaîne d’approvisionnement mondiale en pétrole subit une transformation fondamentale. Auparavant, le marché se concentrait sur le détroit d’Ormuz, mais maintenant, la mer Rouge et le détroit de Bab el-Mandeb sont exposés simultanément à la menace de guerre, les risques apparaissant désormais en double ligne.

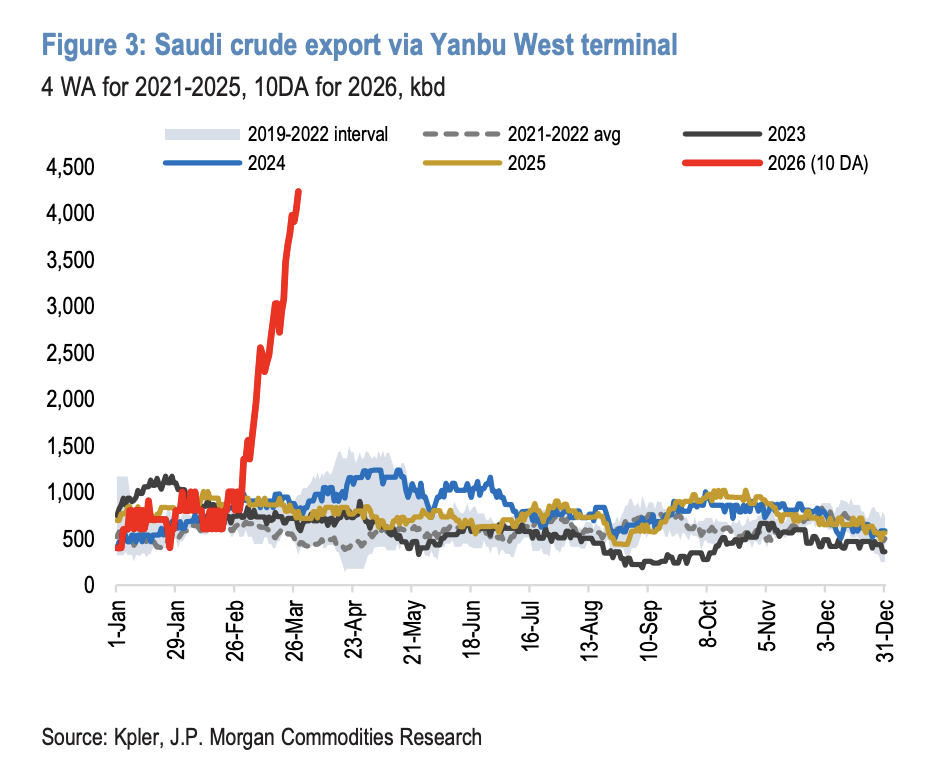

La “solution de contournement” de l’Arabie saoudite pour éviter le détroit d’Ormuz — un couloir d’exportation alternatif centré sur le port de Yanbu — fait face à un choc de type “coup de grâce”, mettant en péril environ 4,8 millions de barils/jour de capacité de contournement. Le rapport estime que si des points clés sont endommagés, le prix du pétrole pourrait augmenter de 20 dollars/baril.

L’extension de la carte des conflits : d’un seul goulet d’étranglement à un double blocus

Auparavant, le conflit au Moyen-Orient était principalement concentré autour du golfe Persique et du détroit d’Ormuz, mais avec l’intervention officielle des Houthis, la ligne de front géopolitique s’est considérablement allongée.

La signification géographique de ce changement est particulièrement cruciale : les deux voies commerciales les plus importantes pour l’énergie mondiale — le détroit d’Ormuz et le détroit de Bab el-Mandeb — sont désormais simultanément exposées à des menaces potentielles. Les deux sont des goulets d’étranglement stratégiques difficiles à contourner ; tout blocage de l’un d’eux entraînerait un choc systémique de la chaîne d’approvisionnement. Alors que les deux corridors subissent une pression, cela signifie que l’option de contournement est considérablement réduite, la flexibilité de l’approvisionnement chute rapidement.

La capacité de frappe des Houthis couvre principalement les cibles suivantes, qui constituent collectivement les nœuds clés de l’exportation de l’Arabie saoudite en mer Rouge — le pétrole brut et les produits pétroliers exportés par le port de Yanbu et le port de Rabigh doivent tous passer par le détroit de Bab el-Mandeb pour atteindre le marché asiatique :

Port de Yanbu : point d’extrémité de l’oléoduc Petroline en mer Rouge, combinant des fonctions de terminaux de pipeline et de port, c’est le principal port d’exportation alternatif de pétrole brut de l’Arabie saoudite ;

Navigation commerciale dans le détroit de Bab el-Mandeb : la seule voie navigable au sud de la mer Rouge ;

Port de Rabigh : avec une capacité d’exportation quotidienne d’environ 200 000 barils de produits pétroliers, il est également dans la zone de frappe potentielle.

La logique de contournement de l’Arabie saoudite est en train d’être démantelée

Comprendre le cœur de ce risque réside dans la clarification du “corridor alternatif d’Ormuz” construit par l’Arabie saoudite auparavant et de sa vulnérabilité structurelle actuelle.

Avec la tension persistante dans le détroit d’Ormuz, l’Arabie saoudite a massivement réorienté ses exportations de pétrole vers les routes maritimes de la mer Rouge. Les données montrent que le volume de pétrole brut exporté par le port de Yanbu est passé d’environ 750 000 barils/jour à 4,3 millions de barils/jour, avec un potentiel de transfert supplémentaire d’environ 500 000 barils/jour, totalisant près de 4,8 millions de barils/jour de capacité d’exportation en mer Rouge exposée à un risque élevé. Pour soutenir ce changement, l’Arabie saoudite a déployé près de 50 super tankers (VLCC) en mer Rouge, dont plusieurs sont en attente de mouillage — formant une flotte hautement concentrée et clairement exposée.

Le problème clé réside précisément ici : lorsque l’Arabie saoudite a transféré son pétrole vers la mer Rouge pour éviter les risques d’Ormuz, l’implication des Houthis a également transformé ce “corridor alternatif sécurisé” en une source de risque.

Options de secours limitées, contraintes logistiques évidentes

Si le détroit de Bab el-Mandeb subit un blocage substantiel, les exportations de pétrole brut de 4,8 millions de barils par jour du port de Yanbu devront être transférées vers le nord, en utilisant le canal de Suez et l’oléoduc SUMED pour chercher une autre sortie. En ce qui concerne la capacité de cette route de secours, les estimations montrent :

Oléoduc SUMED : reliant la mer Rouge Ain Sukhna et la Méditerranée Sidi Kerir, sa capacité maximale théorique est de 2,8 millions de barils/jour, mais l’exploitation réelle n’atteint généralement qu’environ 1 million de barils/jour. Même en fonctionnement à pleine capacité, il ne pourra toujours pas absorber l’intégralité du manque de 4,8 millions de barils.

Canal de Suez : environ 2 à 2,2 millions de barils/jour supplémentaires devront passer par le canal de Suez. Cependant, les exportations de pétrole brut saoudiennes dépendent fortement des super tankers (VLCC), qui ne peuvent se charger qu’en partie en passant par le canal, ce qui signifie qu’il faudra considérablement augmenter le nombre de voyages ou utiliser des navires plus petits — les deux options augmenteront les coûts de transport et retarderont les livraisons.

Le temps de contournement s’allonge considérablement. Si le passage par le détroit de Bab el-Mandeb vers la mer Rouge n’est pas possible, le voyage aller-retour vers le marché asiatique sera prolongé d’environ 40 jours, nécessitant l’ajout de plus de 130 voyages supplémentaires de tankers pour maintenir un volume d’expédition normal de 4,8 millions de barils/jour.

Choc des prix du pétrole : augmentation possible de 20 dollars par baril

Si la capacité de contournement d’environ 5 millions de barils/jour de l’Arabie saoudite subit une menace substantielle, selon les estimations, cela pourrait entraîner une pression d’augmentation de 20 dollars par baril sur le prix du pétrole. Cette augmentation correspond à un scénario où la capacité de contournement est contrainte d’être interrompue, et où l’approvisionnement ne peut pas être rapidement complété par des voies alternatives.

Il convient de noter que ce risque à la hausse de 20 dollars n’est pas basé sur l’hypothèse extrême d’un arrêt complet des exportations iraniennes, mais concerne uniquement le choc relativement local d’un blocage du corridor d’exportation de l’Arabie saoudite en mer Rouge — ce qui montre que l’ampleur du risque actuel ne doit pas être sous-estimée.

L’escalade n’est qu’une question de temps ?

Les Houthis choisiront-ils finalement de frapper directement les infrastructures et les voies de navigation de l’Arabie saoudite, ou conserveront-ils cette capacité en tant que levier stratégique pour une utilisation flexible dans l’évolution du conflit ?

Les analyses indiquent que la question de l’escalade est passée de “va-t-il se produire” à “quand cela se produira”. À mesure que le conflit pourrait se propager davantage vers l’Iran (y compris une intervention à plus grande échelle des États du Golfe, des frappes sur les infrastructures iraniennes, voire la possibilité d’actions terrestres), chaque jour qui passe, le risque d’extension de la situation accumule une fraction de plus.

Pour les investisseurs sur le marché de l’énergie, cela signifie que la prime de risque géopolitique actuelle pourrait encore être insuffisamment tarifiée, et la valeur de couverture du risque à la hausse des prix du pétrole augmente considérablement. La logique de configuration du secteur énergétique, ainsi que l’évaluation de la sécurité de la chaîne d’approvisionnement des entreprises de transport maritime et de raffinage dans le monde, doivent être réexaminées dans ce cadre.