Futures

Accédez à des centaines de contrats perpétuels

TradFi

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Plus

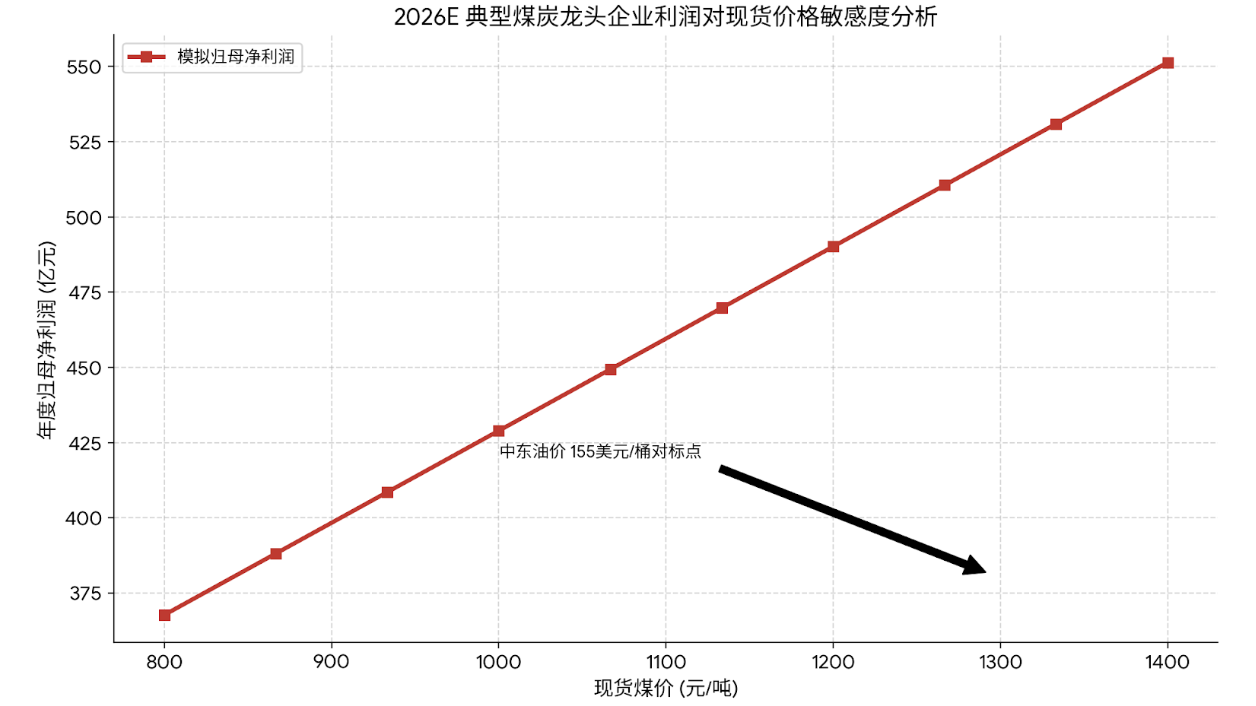

Lorsque le prix du pétrole dépasse 150 dollars : le charbon se trouve peut-être dans une fenêtre de réévaluation stratégique sous la "double scission" énergétique mondiale

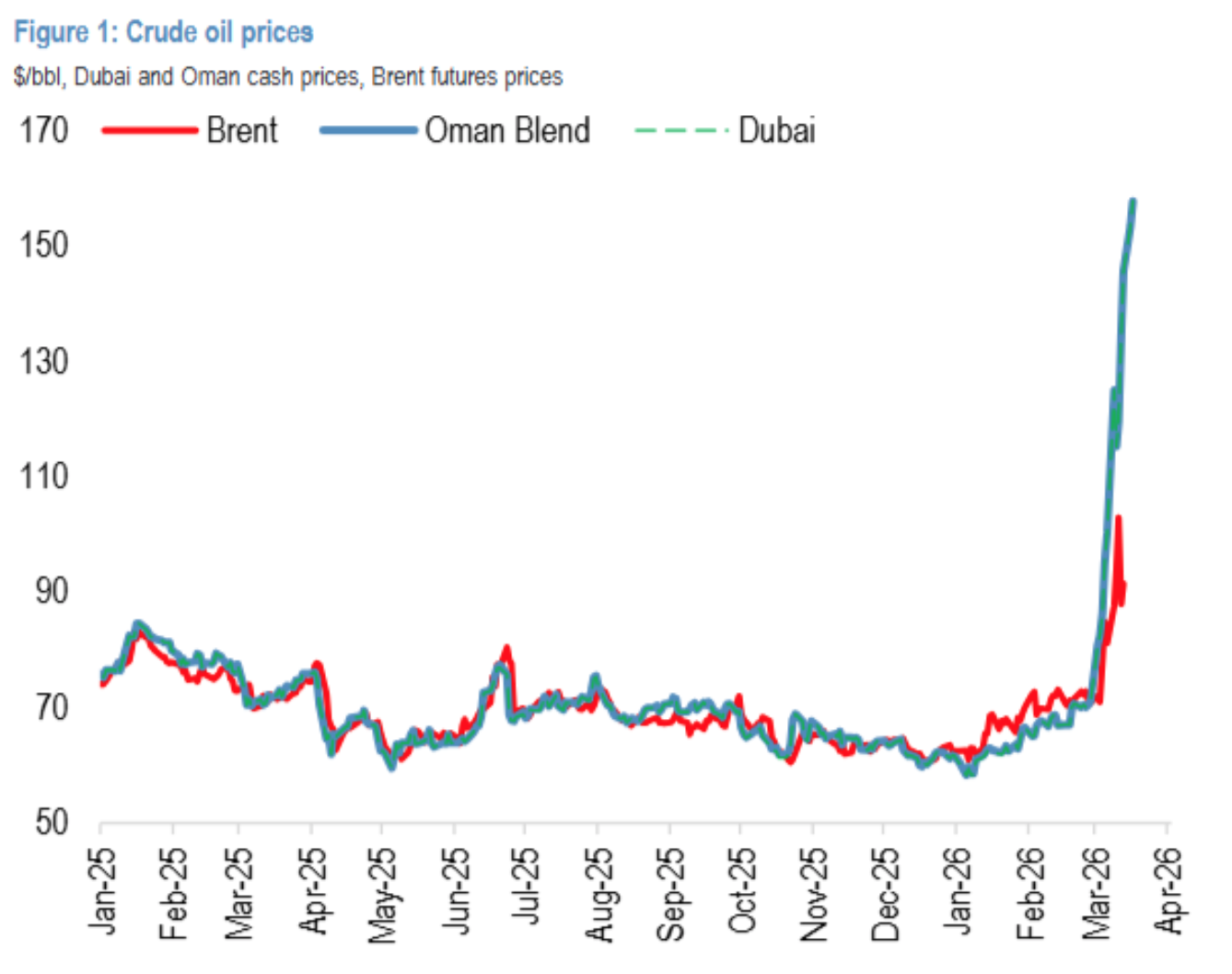

Le marché mondial de l’énergie traverse une « double fracture » sans précédent : les contrats à terme Brent/WTI oscillent autour de la barre des 100 dollars le baril, sous l’effet de la libération stratégique des réserves et de l’ajustement des positions spéculatives, tandis que le prix du pétrole brut de Dubaï/Oman, reflet direct de l’offre et de la demande en Moyen-Orient, a grimpé au-dessus de 155 dollars le baril, avec un écart historique de 55 dollars. Cette fracture résulte d’un découplage entre « tarification financière » et « offre et demande physiques ».

En parallèle, le charbon, en tant que « ballast » de la sécurité énergétique nationale et alternative la plus rentable, voit sa valeur stratégique et ses attributs commerciaux être systématiquement réévalués.

Le marché mondial de l’énergie connaît une « double fracture » sans précédent : les contrats à terme Brent/WTI restent proches de 100 dollars le baril, sous l’effet de la libération stratégique des réserves et de l’ajustement des positions spéculatives, tandis que le prix du pétrole brut de Dubaï/Oman, reflet direct de l’offre et de la demande en Moyen-Orient, a dépassé 155 dollars le baril, avec un écart historique de 55 dollars. Cette fracture est essentiellement due à un découplage entre « tarification financière » et « offre et demande physiques ».

Dans ce contexte, le charbon, en tant que « ballast » de la sécurité énergétique nationale et alternative la plus rentable, voit sa valeur stratégique et ses attributs commerciaux être systématiquement réévalués.

① Reversal des fondamentaux : en janvier-février 2026, l’offre intérieure de charbon (production + importations) a diminué de 0,1 % en glissement annuel, tandis que la demande en aval (centrales électriques, chimie, matériaux de construction) a augmenté de 3,1 %, révélant un déficit entre l’offre et la demande, avec une déstockage généralisé dans toute la chaîne industrielle (ports, centrales, cokineries).

③ Restructuration de la logique de perception : le marché voit désormais le charbon comme un « actif défensif » à haute trésorerie, à barrières élevées et à dividendes importants, plutôt que comme une « matière première cyclique ».

Tandis que les traders du WTI à la NYMEX surveillent le niveau de 93 dollars le baril, les acheteurs en gros du Golfe Persique font face à un marché totalement différent : le prix spot du pétrole de Dubaï a atteint 157,66 dollars le baril, avec une hausse cumulée de 121,31 % ce mois-ci. Cet écart de 55 dollars résulte d’un surplus régional de stocks, de la libération stratégique des réserves américaines et de ventes techniques sur le marché à terme, mais ne reflète pas la tension réelle de l’offre physique mondiale.

Le blocage du détroit d’Hormuz est la variable clé. En tant que passage obligé pour environ un tiers du pétrole maritime mondial, la navigation y est presque totalement arrêtée. Le port de Fouchéri à Abu Dhabi — la seule voie d’exportation de pétrole hors du détroit — a été plusieurs fois suspendu. Cela signifie que même si des pays comme l’Arabie saoudite disposent de capacités excédentaires, ils ne peuvent pas livrer le pétrole à moindre coût aux acheteurs asiatiques. Pour des pays à forte dépendance au pétrole du Moyen-Orient, comme le Japon, la Corée ou l’Europe, « se procurer du pétrole » est une priorité plus urgente que « l’obtenir à moindre prix ». L’expérience montre que chaque fois que le système de prix du pétrole subit une perturbation systémique et que l’écart de prix dépasse un seuil de substitution, le charbon entre en jeu comme alternative. Actuellement, le rapport calorifique entre pétrole et charbon s’est fortement éloigné de sa normale.

Pour les centrales côtières et les entreprises de chimie du charbon, la logique décisionnelle est claire :

① Substitution par combustion directe : dans certains groupes à double combustible, lorsque le prix du pétrole dépasse 100 dollars le baril, la production électrique à partir de fuel devient non rentable, poussant les entreprises à augmenter leur consommation de charbon pour assurer l’approvisionnement électrique.

② Effet de coût : la hausse du prix du pétrole entraîne une augmentation des coûts du diesel et du fuel, ce qui pousse à la hausse les coûts d’extraction (moteurs de mines) et de transport (camions, rails, navires), soutenant ainsi le prix du charbon.

③ Substitution à l’importation : le marché international du charbon connaît également un déséquilibre. Les fournisseurs indonésiens et australiens, voyant le prix élevé du brut du Moyen-Orient, ont une forte volonté de maintenir leurs prix, malgré des coûts d’importation élevés en Chine. La situation de « baisse sans volume » sur le marché intérieur, où les stocks portuaires sont encore importants, n’est pas durable. Dès que ces stocks atteindront un seuil critique, le prix du charbon importé sera rapidement aligné sur la prime énergétique implicite du brut de Dubaï.

Les données de l’Office national des statistiques dressent un tableau clair de l’amélioration de l’offre et de la demande.

① Côté offre : production en baisse, importations limitées

Production nationale : en janvier-février 2026, la production de charbon brut dans les industries au-dessus du seuil de taille a été de 760 millions de tonnes, en baisse de 0,3 % en glissement annuel. Bien que cette baisse soit moins forte qu’en décembre 2025, la production quotidienne moyenne est de 1 293 000 tonnes, en baisse de 4,1 millions de tonnes par jour par rapport à l’année précédente. Cela confirme qu’avec le renforcement des contraintes de sécurité et la normalisation des contrôles, la flexibilité de l’offre intérieure s’est considérablement réduite.

Importations de charbon : en janvier-février, 77,22 millions de tonnes ont été importées, en hausse de seulement 1,5 %, une croissance bien inférieure aux 11,9 % de décembre 2025. En février, en raison des vacances du Nouvel An chinois et de la réduction notable de l’écart de prix à l’importation, les importations ont diminué en glissement annuel. La hausse des coûts de transport due aux tensions géopolitiques internationales laisse prévoir que, pour l’année 2026, le total des importations de charbon ne pourra pas maintenir le niveau élevé de 2025, voire pourrait reculer en glissement annuel.

Selon nos estimations, la croissance du total de l’offre intérieure (production + importations) en janvier-février sera de -0,1 %, passant de l’augmentation à la baisse.

② Côté demande : la consommation électrique se redresse, la demande hors électricité est solide

Contrairement aux prévisions pessimistes du marché, les données de janvier-février montrent une forte résilience.

Centrales électriques : la consommation de charbon dans l’industrie électrique a augmenté de 3,3 % en glissement annuel, contre une baisse de 3,2 % en décembre 2025, marquant une inversion forte de 6,5 points. Dans un contexte de ralentissement de la croissance de l’éolien, du solaire et du nucléaire, la centrale électrique redevient le pilier de la sécurité énergétique.

Demande hors électricité :

1)Chimie : la production hebdomadaire de méthanol a augmenté de 6,5 %, illustrant l’avantage économique du charbon chimique dans un contexte de prix élevés du pétrole.

2)Matériaux de construction : la production de ciment a augmenté de 6,8 %, soutenue par la reprise des investissements en infrastructure (+9,76 %).

3)Cokéfaction : la production a augmenté de 1,1 %.

Selon la répartition de la consommation de charbon par secteur (électricité 61 %, chimie 9 %, matériaux 5 %, sidérurgie 16 %), la demande totale des quatre grands secteurs en janvier-février a augmenté de 3,1 % en glissement annuel, accélérant de 2,7 points par rapport à décembre 2025.

③ Stocks : déstockage généralisé, potentiel de hausse des prix

Le déficit entre offre et demande se traduit directement par une baisse généralisée des stocks.

1)Charbon de chauffage : fin février, les stocks dans les ports du Nord ont diminué de 3,921 millions de tonnes pour atteindre 24,406 millions de tonnes, en baisse de 4,85 millions de tonnes par rapport à l’an dernier.

2)Charbon de cokéfaction : stocks en baisse dans tous les maillons de la chaîne — production, ports, cokineries, aciéries.

Actuellement, les stocks disponibles dans huit provinces côtières pour les centrales électriques restent à un niveau relativement élevé, ce qui limite la hausse à court terme des prix spot. Cependant, il faut noter que ces stocks élevés résultent d’un déstockage volontaire, non d’une faiblesse de la demande. Si les centrales estiment que la baisse des prix du charbon est limitée ou que l’approvisionnement en importations est bloqué, une vague de reconstitution des stocks pourrait rapidement déclencher une hausse des prix.

① Contrainte de l’offre à long terme

Après plusieurs années de réforme structurelle de l’offre, la capacité maximale du secteur charbonnier est désormais claire. Contrairement à la période où « tout se déchaînait facilement », sous la double contrainte des objectifs « double carbone » et de la sécurité, même avec des profits élevés, l’expansion de capacité devient difficile. Cela signifie que le prix médian s’élèvera systématiquement, avec une volatilité réduite.

② Réévaluation de la prime de sécurité énergétique

L’instabilité au Moyen-Orient constitue une épée de Damoclès pour les principales économies. La Chine, en tant que plus grand importateur mondial d’énergie, doit garantir que son « bol de riz » énergétique reste entre ses mains. Le charbon, en tant que ressource stratégique la plus autonome, voit sa valeur stratégique s’élever à un niveau sans précédent. Cette valeur stratégique se traduira par une capacité de fixation des prix, une rentabilité à long terme et une prime d’évaluation pour les entreprises.

③ Redéfinition de la valeur des entreprises publiques et centrales

Dans un contexte de faibles taux d’intérêt, les entreprises charbonnières, caractérisées par « haute rentabilité, flux de trésorerie élevés et dividendes importants », deviennent des actifs défensifs rares. Par ailleurs, depuis 2025, des groupes comme la China Energy Group ou China Coal ont lancé des plans d’augmentation de leur participation dans des sociétés cotées ou d’injection d’actifs. Cela témoigne non seulement d’une confiance renouvelée, mais aussi d’une volonté de renforcer la qualité des sociétés cotées et d’accroître les retours aux actionnaires dans le cadre d’une nouvelle réforme des entreprises publiques. L’injection d’actifs augmentera directement les réserves et la capacité de production des sociétés cotées, favorisant leur croissance externe.

Conclusion : Le marché mondial de l’énergie se trouve à un carrefour critique. Le feu dans le détroit d’Hormuz a creusé un écart de 55 dollars entre le WTI et le brut de Dubaï, réveillant la conscience collective sur la « sécurité énergétique physique » qui semblait endormie. Pour la Chine, cette fracture amplifie le risque lié à la dépendance aux importations de pétrole brut, tandis que le charbon, en tant que ressource stratégique autonome, n’a jamais été aussi crucial.

L’industrie charbonnière entre dans une nouvelle phase de « rigidité de l’offre, résilience de la demande et redéfinition de la valeur ». Les données de janvier-février 2026 montrent clairement que le déficit d’offre et de demande se creuse, que les stocks diminuent, et que le prix a déjà trouvé un plancher.

Avertissement sur les risques et clauses de non-responsabilité

Le marché comporte des risques, l’investissement doit être prudent. Cet article ne constitue pas un conseil d’investissement personnel et ne prend pas en compte les objectifs, la situation financière ou les besoins spécifiques de chaque utilisateur. L’utilisateur doit juger si les opinions, points de vue ou conclusions présentés ici sont adaptés à sa situation. En investissant en conséquence, il en assume l’entière responsabilité.