Pourquoi le Bitcoin ne prend-il de la valeur que lorsque le gouvernement des États-Unis rouvre ses portes ?

La paralysie du gouvernement américain atteint un record historique de 36 jours.

Au cours des deux derniers jours, les marchés financiers mondiaux ont chuté brutalement. Nasdaq, Bitcoin, valeurs technologiques, indice Nikkei—même les valeurs refuges telles que les bons du Trésor américain et l’or—ont été secoués.

La panique s’étend sur les marchés alors que les responsables politiques à Washington restent bloqués sur le budget. Un lien existe-t-il entre la paralysie gouvernementale et la déroute des marchés mondiaux ? La réponse devient plus claire.

Nous ne sommes pas face à un simple repli : c’est une crise de liquidité provoquée par la paralysie. Les dépenses publiques sont gelées et des centaines de milliards sont captifs sur les comptes du Trésor, hors du circuit économique, privant le système financier de sa sève.

Le trou noir du Trésor

Le compte général du Trésor (TGA) agit comme le compte courant central du gouvernement américain à la Réserve fédérale. Toutes les recettes fédérales—impôts, émissions obligataires—transitent par ce compte.

Tous les paiements gouvernementaux, des salaires fédéraux aux dépenses militaires, sont réglés à partir du TGA.

Habituellement, le TGA joue un rôle de plaque tournante et assure un flux constant. Le Trésor collecte puis dépense rapidement, injectant des fonds dans le système financier privé, renforçant les réserves bancaires et stimulant la liquidité des marchés.

La paralysie interrompt ce flux. Le Trésor continue de percevoir des fonds via impôts et obligations, et le solde du TGA s’accroît. Mais sans budget voté par le Congrès, la plupart des agences sont fermées et le Trésor ne peut dépenser selon le plan. Le TGA devient un trou noir financier—l’argent entre, mais ne ressort pas.

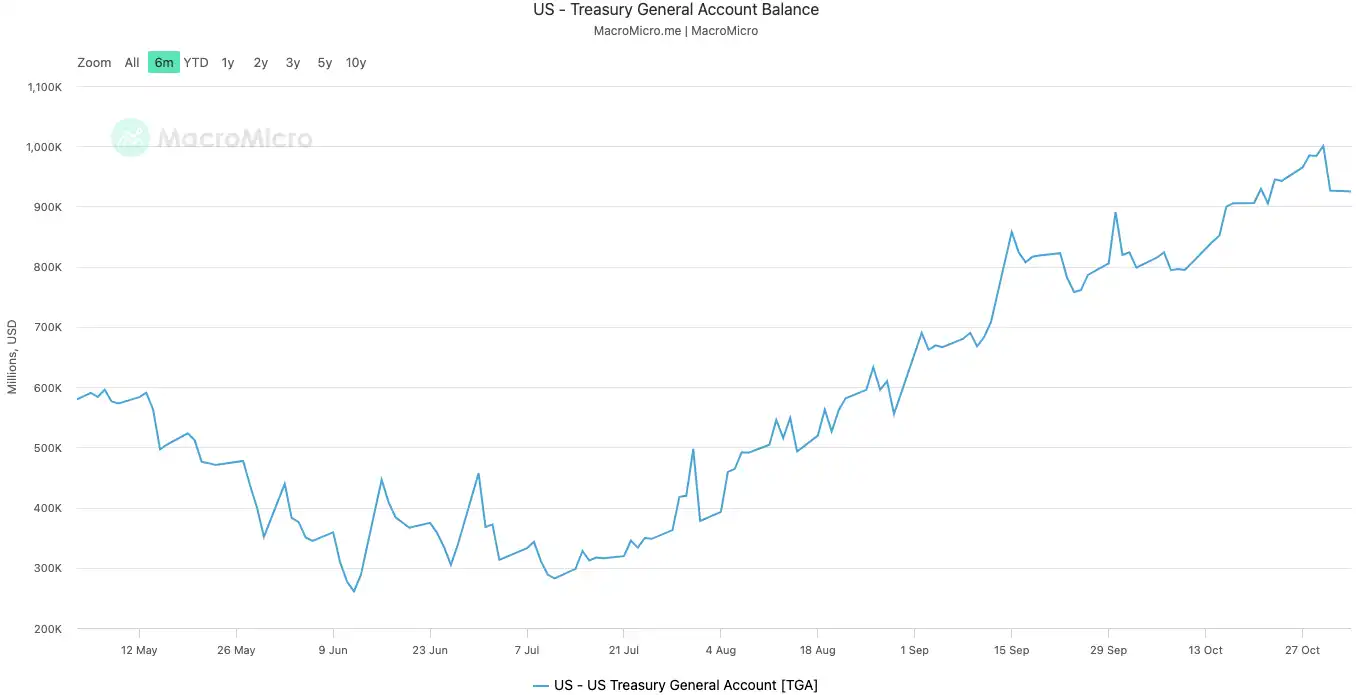

Depuis le début de la paralysie, le 10 octobre 2025, le solde du TGA est passé de 800 milliards à plus de 1 000 milliards de dollars au 30 octobre. En seulement 20 jours, plus de 200 milliards ont été retirés du marché et immobilisés à la Fed.

Solde du TGA | Source : MicroMacro

Les analystes estiment que près de 700 milliards de liquidités ont été retirés du marché en un mois—un choc comparable à plusieurs hausses de taux de la Fed ou à une accélération du resserrement quantitatif (QT).

À mesure que le TGA aspire les réserves bancaires, la capacité et la volonté des banques à prêter s’effondrent, ce qui fait bondir les coûts de financement.

Les actifs les plus sensibles à la liquidité sont toujours touchés en premier. Le 11 octobre, deuxième jour de la paralysie, le marché crypto s’est effondré avec près de 20 milliards de positions liquidées. Cette semaine, les valeurs technologiques ont dévissé—le Nasdaq a perdu 1,7 % mardi, Meta et Microsoft ont chuté après la publication de leurs résultats.

Ce resserrement silencieux se manifeste principalement par la vente massive sur les marchés financiers mondiaux.

Le système a de la fièvre

Le TGA est la « maladie » qui déclenche la crise de liquidité, et l’envolée des taux d’intérêt sur le marché du prêt au jour le jour est le symptôme de « fièvre » le plus clair dans le système financier.

Le marché des prêts au jour le jour—où les banques s’échangent des fonds à court terme—constitue le réseau capillaire du système. Son taux d’intérêt est le meilleur indicateur de la tension interbancaire. Quand la liquidité abonde, l’emprunt est facile et les taux sont stables. Quand la liquidité se tarit, les banques s’arrachent les fonds et paient plus pour emprunter au jour le jour.

Banques à court de liquidités

Deux indicateurs clés illustrent la gravité de la situation :

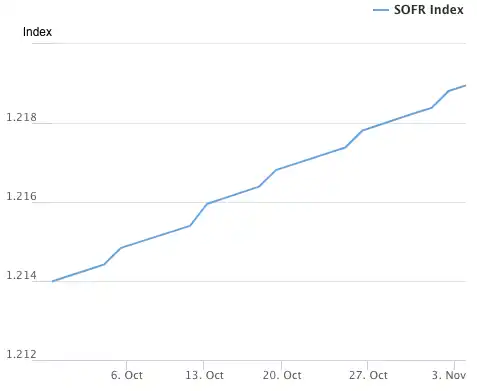

Le premier est le taux garanti de financement au jour le jour (SOFR). Le 31 octobre, le SOFR a bondi à 4,22 %, soit la plus forte hausse en une journée depuis un an.

Ce taux dépasse le plafond de 4,00 % fixé par la Fed pour les fonds fédéraux et devance de 32 points de base le taux effectif—un record depuis la crise de mars 2020. Les coûts réels d’emprunt interbancaire s’emballent, bien au-delà du taux directeur de la Fed.

Indice SOFR | Source : Federal Reserve Bank of New York

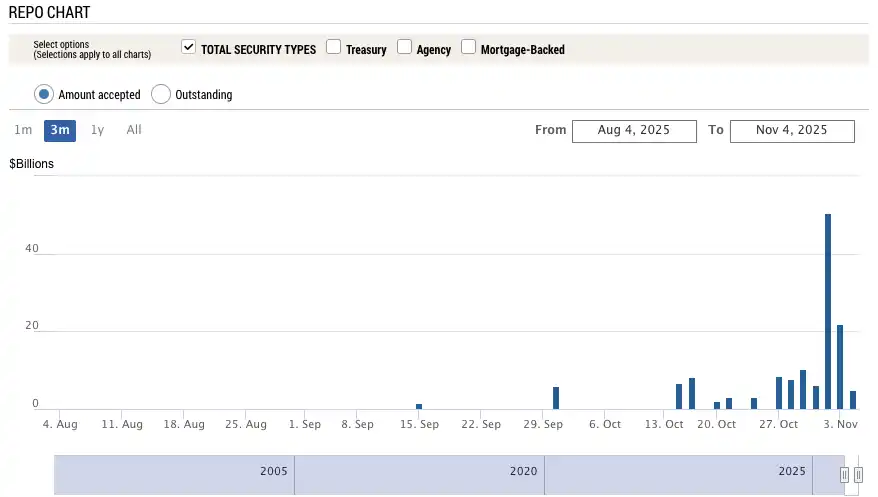

Le second indicateur, encore plus marquant, est l’utilisation de la facilité permanente de pension livrée (SRF) de la Fed. Cette fenêtre d’urgence permet aux banques de présenter des obligations de qualité à la Fed pour obtenir des liquidités lorsque le marché est à sec.

Le 31 octobre, l’utilisation du SRF a explosé à 50,35 milliards, un record depuis la crise de mars 2020. Le secteur bancaire connaît une pénurie sévère de dollars et doit se tourner vers le soutien ultime de la Fed.

Utilisation du SRF | Source : Federal Reserve Bank of New York

Défauts de paiement

La fièvre du système financier se transmet aux secteurs les plus fragiles de l’économie réelle, déclenchant des bombes de dettes longtemps enfouies. L’immobilier commercial et les prêts auto sont actuellement les plus exposés.

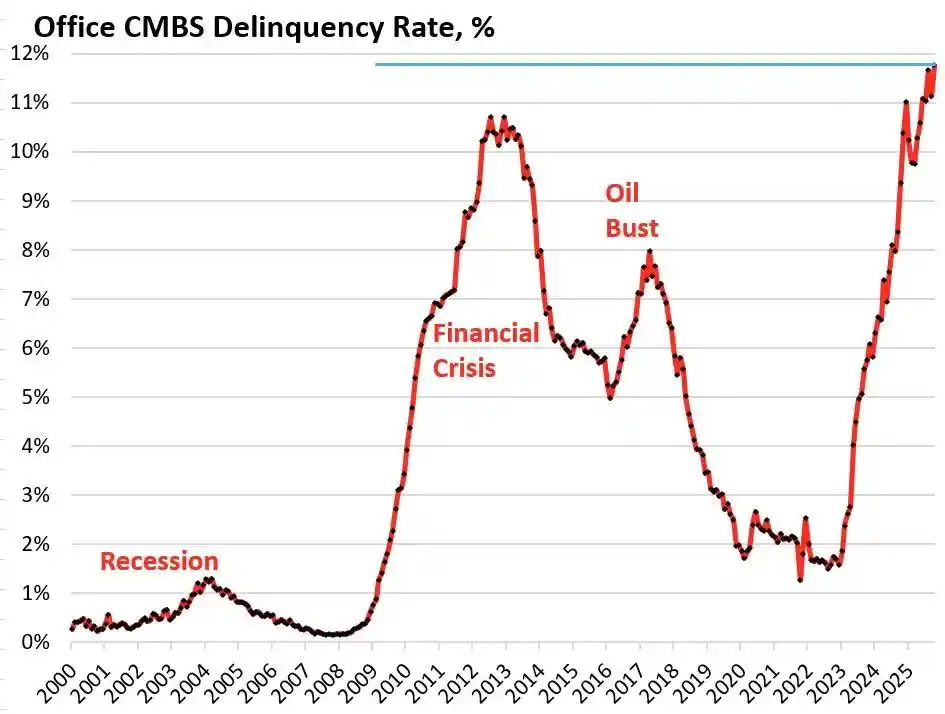

Selon Trepp, le taux de défaut des titres adossés à des prêts hypothécaires commerciaux (CMBS) de bureaux américains a atteint 11,8 % en octobre 2025—nouveau record, dépassant le pic de 10,3 % de la crise de 2008. En trois ans, le taux est passé de 1,8 % à près de dix fois plus.

Taux de défaut CMBS bureaux américains | Source : Wolf Street

Bravern Office Commons à Bellevue (WA) en est la parfaite illustration. Loué entièrement par Microsoft et valorisé à 605 millions en 2020, il ne vaut plus que 268 millions après le départ de Microsoft—soit une chute de 56 %—et est désormais en défaut.

Cette crise de l’immobilier commercial, la plus grave depuis 2008, diffuse le risque systémique à travers les banques régionales, les SIIC (REIT) et les fonds de pension.

Du côté des ménages, les défauts sur les prêts automobiles tirent la sonnette d’alarme. Le prix moyen d’un véhicule neuf dépasse 50 000 dollars, les emprunteurs « subprime » paient des taux de 18 à 20 %, et les défauts s’accélèrent. En septembre 2025, le taux de défaut sur les prêts auto « subprime » approchait 10 %, et les retards globaux ont bondi de plus de 50 % en 15 ans.

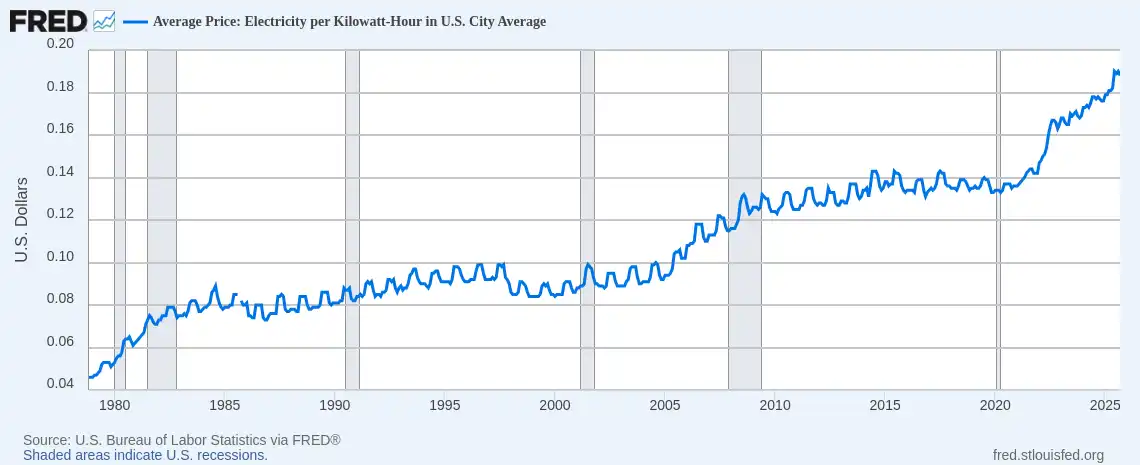

Factures d’électricité en hausse

Parallèlement, la flambée des prix de l’énergie met à mal de nombreux foyers. En pleine inflation, la hausse des factures d’électricité est particulièrement lourde. Depuis début 2025, la facture moyenne d’électricité des ménages américains a augmenté de plus de 11 %.

Prix moyen de l’électricité aux États-Unis (USD/kWh) | Source : Federal Reserve Bank of St. Louis (FRED)

En Floride, Al Salvi, âgé de 63 ans et en fauteuil roulant, doit gérer des factures mensuelles de près de 500 dollars. « Nous devons choisir entre payer l’électricité ou acheter des médicaments », a-t-il confié à NPR en octobre.

Cette crise énergétique—due au vieillissement des infrastructures et à la demande croissante liée à l’IA—s’ajoute aux problèmes de taux et de dette, accentuant la pression financière sur les ménages.

Du resserrement caché du TGA au stress sur les taux, en passant par la crise de l’immobilier commercial, les prêts auto et les factures énergétiques, la transmission de la crise se fait de plus en plus claire.

L’impasse politique à Washington révèle de profondes faiblesses structurelles dans l’économie américaine.

Dégradation du marché de l’emploi

Une crise plus profonde se profile sur le marché du travail. La paralysie assèche la liquidité des marchés et prive la Fed de son principal indicateur de pilotage : les données économiques.

Tant que l’impasse perdure, les indicateurs officiels majeurs—emploi mensuel, inflation CPI—sont suspendus. Autrement dit, au moment critique, la Fed avance à l’aveugle, privée de ses repères les plus fiables.

Face au manque de données, les marchés doivent se fonder sur des statistiques privées. Le rapport ADP de septembre (« mini emplois non agricoles ») publié le 1er octobre indique une baisse de 32 000 emplois privés—première baisse consécutive depuis la pandémie.

Emploi non agricole ADP aux États-Unis, oct 2023–sept 2025 | Source : MicroMacro

Dans le dernier rapport officiel avant la paralysie, seuls 22 000 nouveaux postes ont été créés en août, et les données historiques ont été révisées à la baisse de 911 000 emplois.

Après la pandémie, la croissance mensuelle de l’emploi aux États-Unis oscillait généralement entre 200 000 et 300 000. Elle s’effondre aujourd’hui à 20 000, voire négative—signe de stagnation ou de contraction. Pire encore, la forte révision à la baisse révèle que le marché du travail était bien plus fragile que les chiffres officiels ne le laissaient croire.

Lors de sa réunion du 31 octobre, la Fed a baissé ses taux de 25 points de base comme prévu, mais a fait évoluer son discours de « marché du travail robuste » à « risques baissiers sur l’emploi en hausse ». Le président de la Fed d’Atlanta, Bostic, a averti que les risques sur l’emploi se sont accrus depuis août.

Ces alertes traduisent l’inquiétude grandissante de la Fed—et la réalité les confirme. Amazon a annoncé des milliers de suppressions de postes, UPS a réduit ses effectifs de cadres, et le marché de l’emploi, jadis stable, subit maintenant des licenciements. Après les licenciements massifs dans le secteur technologique en 2023–2024, le recrutement s’est quasiment arrêté en 2025. Commerce, logistique et finance réduisent aussi leurs effectifs.

L’histoire montre que la hausse du chômage est un signal classique de récession. Quand l’emploi bascule, les licenciements s’étendent, la confiance des ménages s’effondre, et la récession s’installe. Si la dégradation se poursuit, les États-Unis pourraient affronter des risques systémiques plus graves qu’une crise de liquidité—une véritable récession.

Comment les traders se positionnent-ils ?

Combien de temps la crise de liquidité va-t-elle durer ? Les traders sont divisés. La plupart constatent le resserrement, mais divergent sur l’évolution macroéconomique des six prochains mois.

Les pessimistes, comme Mott Capital Management, redoutent un choc similaire à fin 2018. Les réserves bancaires sont dangereusement basses, rappelant la réduction du bilan de la Fed en 2018. Tant que la paralysie se poursuit et que le TGA assèche la liquidité, la souffrance perdure. Seul espoir : l’annonce trimestrielle de refinancement du Trésor (QRA) le 2 novembre. Si le Trésor réduit la cible du TGA, plus de 150 milliards de liquidités pourraient affluer sur les marchés. Sinon, l’hiver se prolongera.

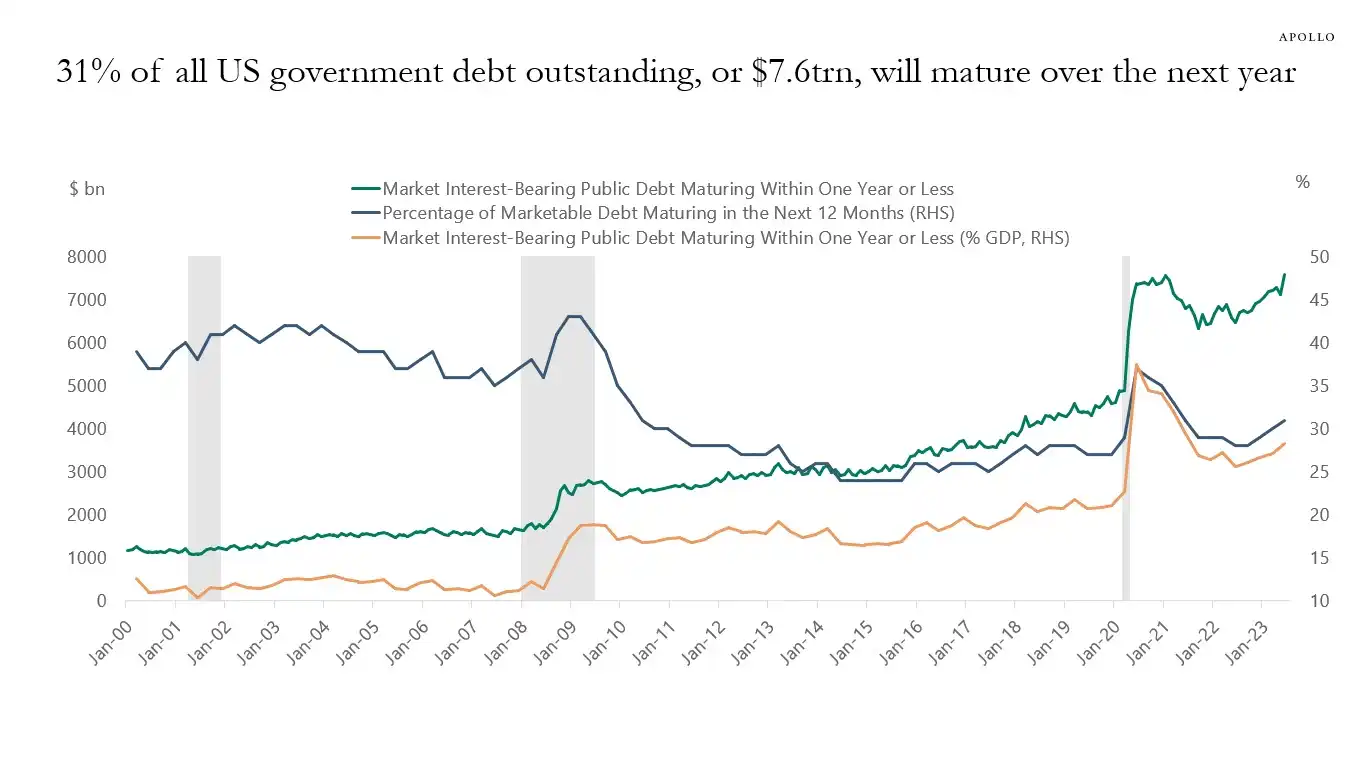

Les optimistes, menés par l’analyste macro Raoul Pal, avancent l’hypothèse d’une tension temporaire sur la liquidité. Pour lui, la crise actuelle annonce un afflux massif de liquidités. Sur les 12 prochains mois, les États-Unis devront refinancer jusqu’à 10 000 milliards de dollars de dette, ce qui imposera des mesures de soutien et de stabilité.

31 % de la dette publique américaine (environ 7 000 milliards) arrive à échéance dans l’année à venir—avec les nouvelles émissions, le total pourrait atteindre 10 000 milliards | Source : Apollo Academy

Dès la fin de la paralysie, les dépenses publiques libérées inonderont le marché, et le resserrement quantitatif (QT) de la Fed prendra techniquement fin—voire s’inversera.

En vue des élections de mi-mandat 2026, le gouvernement mobilisera tous les leviers : baisses de taux, assouplissement des règles bancaires, législation sur les cryptomonnaies, etc. Avec la Chine et le Japon qui renforcent aussi la liquidité, une nouvelle vague mondiale d’assouplissement semble probable. Le repli actuel n’est qu’une correction ; la stratégie consiste à acheter sur la baisse.

Les grandes institutions comme Goldman Sachs et Citi optent pour une position plus neutre. La plupart anticipent une fin de la paralysie sous une à deux semaines. Une fois réglée, les fonds bloqués du TGA seront rapidement libérés, desserrant la contrainte de liquidité. Mais le cap à long terme dépendra du QRA du Trésor et de la politique de la Fed.

L’histoire montre que, lors du stress du bilan de 2018 ou du choc de la pension livrée en septembre 2019, la Fed a fini par injecter de la liquidité. Aujourd’hui, face à l’impasse politique et aux risques économiques, les décideurs se retrouvent à la croisée des chemins.

À court terme, le sort du marché dépend de Washington. À long terme, l’économie mondiale semble piégée dans un cycle de dette, de stimulus et de bulles.

La paralysie pourrait provoquer une crise suivie d’un événement de liquidité d’ampleur supérieure.

Divulgation :

- Ce contenu est republié depuis [BlockBeats], les droits d’auteur restant à l’auteur original [EeeVee]. Pour toute question concernant la republication, contactez l’équipe Gate Learn pour une résolution rapide.

- Avertissement : Les opinions exprimées n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Toute copie, distribution ou plagiat des traductions est interdit sans mention de Gate.

Partager

Contenu

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Qu'est-ce que le minage BTC ?

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Spot Bitcoin ETFs : Une passerelle vers l'investissement dans les crypto-monnaies pour les entrepreneurs

Comprendre le protocole Runes de couche 1 de Bitcoin