Pourquoi les principaux acheteurs de Bitcoin ont-ils brusquement interrompu leur accumulation ?

Pendant la majeure partie de 2025, le plancher de Bitcoin est resté solide, porté par une alliance inattendue entre les trésoreries d’entreprise et les fonds négociés en bourse.

Les entreprises ont émis des actions et des obligations convertibles pour acquérir le jeton, tandis que les flux entrants des ETF absorbaient discrètement la nouvelle offre. Cette dynamique a créé une base de demande durable permettant à Bitcoin de résister au durcissement des conditions financières.

Cependant, cette assise commence à évoluer.

Dans une publication du 3 novembre sur X (lien), Charles Edwards, fondateur de Capriole Investments, a indiqué que sa vision haussière s’est atténuée à mesure que le rythme d’accumulation institutionnelle ralentit.

Il précise :

« Pour la première fois en 7 mois, les achats nets institutionnels sont passés SOUS le volume miné quotidien. Mauvais signe. »

Achats institutionnels de Bitcoin (Source : Capriole Investments)

Pour Edwards, cet indicateur était le principal facteur de son optimisme, même lorsque d’autres actifs surpassaient Bitcoin.

Dans le contexte actuel, il estime qu’environ 188 trésoreries d’entreprise détiennent des positions significatives en Bitcoin, nombre d’entre elles ayant des modèles économiques limités au-delà de leur exposition au jeton.

Ralentissement des achats de trésorerie Bitcoin

Aucune société ne symbolise autant la stratégie Bitcoin des entreprises que MicroStrategy Inc., récemment rebaptisée Strategy.

Le fabricant de logiciels dirigé par Michael Saylor, devenu société de trésorerie en Bitcoin, détient désormais plus de 674 000 BTC, consolidant sa position de premier détenteur corporatif.

Son rythme d’achat s’est cependant nettement ralenti ces derniers mois.

À titre d’exemple, Strategy a acquis environ 43 000 BTC au troisième trimestre, soit son volume trimestriel le plus faible de l’année. Ce chiffre s’explique notamment par le fait que l’entreprise n’a parfois acheté que quelques centaines de jetons sur la période.

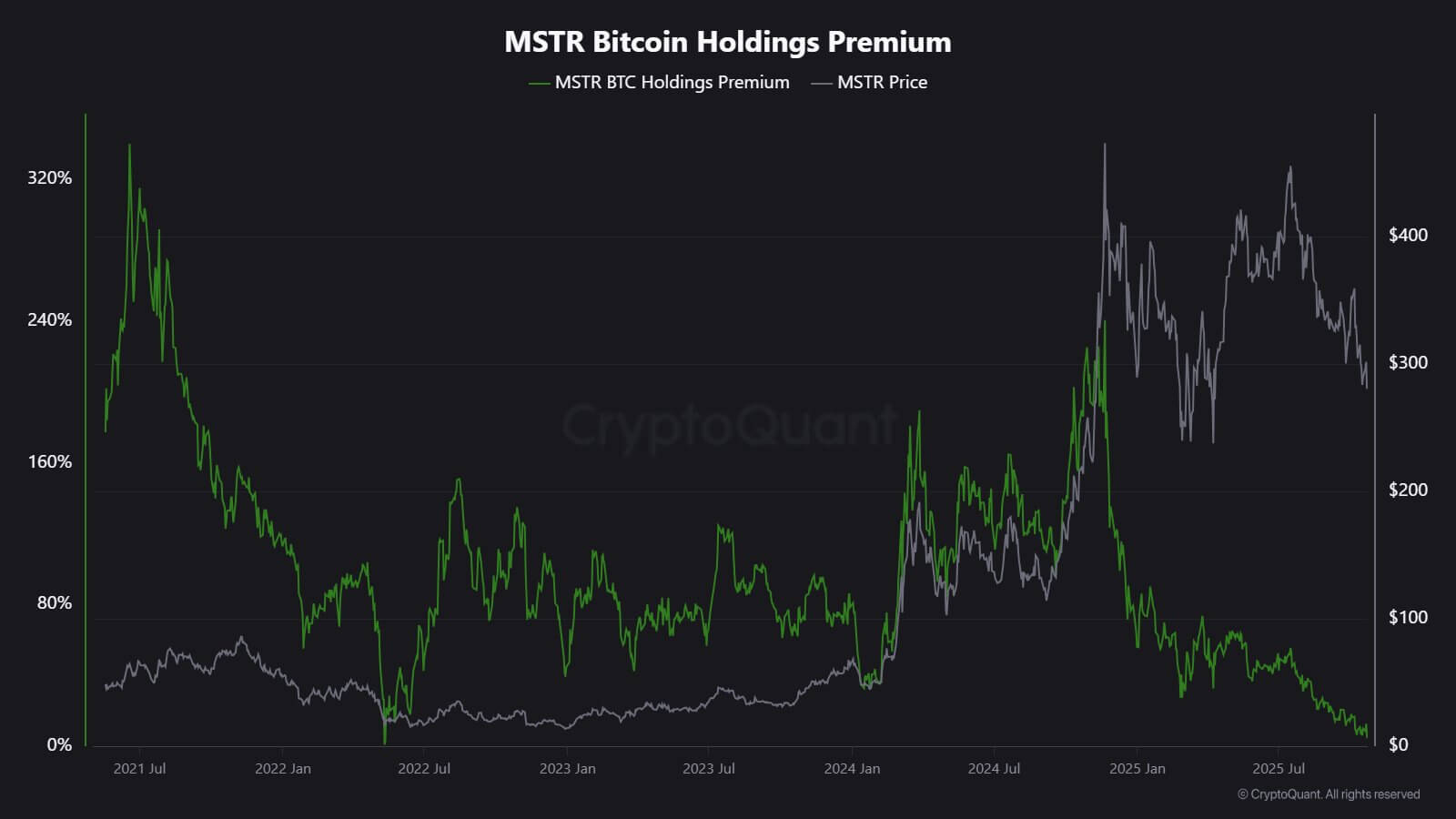

L’analyste CryptoQuant J.A. Maarturn attribue ce ralentissement à la baisse de la valeur liquidative (NAV) de Strategy.

Selon lui, les investisseurs payaient jusque-là une prime sur la valeur liquidative élevée pour chaque dollar de Bitcoin détenu par Strategy, offrant aux actionnaires une exposition à effet de levier sur la hausse du BTC. Cette prime sur la valeur liquidative s’est nettement réduite depuis le milieu de l’année.

Faute de soutien par la valorisation, l’émission de nouvelles actions pour acquérir du Bitcoin devient moins attractive, réduisant l’incitation à lever des capitaux.

Maarturn précise :

« Il est plus difficile de lever des fonds. Les primes sur l’émission d’actions sont passées de 208 % à 4 %. »

Prime sur les actions MicroStrategy (Source : CryptoQuant)

Ce refroidissement dépasse le seul cas MicroStrategy.

Metaplanet, société cotée à Tokyo et inspirée du modèle américain, s’est récemment échangée en dessous de la valeur de marché de ses propres avoirs Bitcoin après une forte correction.

En réaction, elle a lancé un rachat d’actions et instauré de nouvelles règles pour la levée de capitaux destinés à sa trésorerie en Bitcoin. Ce choix témoigne de la confiance dans son bilan tout en révélant l’essoufflement de l’engouement pour le modèle « trésorerie d’actifs numériques ».

Le ralentissement des acquisitions de trésorerie Bitcoin favorise même les rapprochements entre ces sociétés.

Le mois dernier, la société de gestion d’actifs Strive a annoncé l’acquisition de Semler Scientific, une société détentrice de Bitcoin plus modeste. Cette fusion permettrait aux deux sociétés de détenir près de 11 000 BTC, à une prime devenue rare dans le secteur.

Ces exemples reflètent une contrainte structurelle, et non un manque de conviction. Quand l’émission d’actions ou d’obligations convertibles perd sa prime sur le marché, les flux de capitaux se tarissent, ralentissant naturellement l’accumulation corporate.

Flux ETF ?

Les ETF Bitcoin au comptant, longtemps considérés comme des absorbeurs automatiques de la nouvelle offre, montrent aussi des signes d’essoufflement.

Pendant une grande partie de 2025, ces véhicules d’investissement ont dominé la demande nette, les créations dépassant régulièrement les rachats, surtout lors des records du Bitcoin.

Mais fin octobre, leurs flux sont devenus plus irréguliers. Certaines semaines ont basculé en territoire négatif, les gérants rééquilibrant leurs portefeuilles et les tables de risque réduisant leur exposition face aux évolutions des anticipations de taux d’intérêt.

Cette volatilité marque une nouvelle phase dans le comportement des ETF Bitcoin.

Le contexte macroéconomique s’est resserré, les espoirs de baisses rapides des taux se sont dissipés, les rendements réels ont augmenté et la liquidité s’est contractée.

Malgré tout, la demande d’exposition au Bitcoin demeure solide, mais elle se manifeste désormais par à-coups, et non plus en flux continus.

Les chiffres de SoSoValue illustrent ce changement. Au cours des deux premières semaines d’octobre, les produits d’investissement en cryptomonnaies ont attiré près de 6 milliards de dollars d’entrées.

À la fin du mois, une partie de ces gains a été effacée, les rachats dépassant les 2 milliards de dollars.

ETF Bitcoin

Flux hebdomadaires des ETF Bitcoin (Source : SoSoValue)

Ce schéma montre que les ETF Bitcoin sont devenus de véritables marchés bilatéraux. Ils offrent une liquidité profonde et un accès institutionnel, mais ne fonctionnent plus comme des véhicules d’accumulation à sens unique.

Quand les signaux macroéconomiques vacillent, les investisseurs ETF peuvent sortir aussi vite qu’ils sont entrés.

Conséquences pour le marché du Bitcoin

Ce contexte ne signifie pas nécessairement une baisse, mais laisse présager davantage de volatilité. Avec un ralentissement de l’absorption par les sociétés et les ETF, la dynamique du prix de Bitcoin sera de plus en plus dictée par les traders court terme et le climat macro.

Dans cette situation, Edwards estime que de nouveaux catalyseurs, tels qu’un assouplissement monétaire, une clarification réglementaire ou le retour de l’appétit pour le risque sur les marchés actions, pourraient raviver la demande institutionnelle.

Mais avec un acheteur marginal plus prudent, la formation des prix devient plus réactive aux cycles mondiaux de liquidité.

Le phénomène est double.

Premièrement, le soutien structurel qui faisait office de plancher s’affaiblit.

En période de sous-absorption, les mouvements intrajournaliers s’amplifient, car il y a moins d’acheteurs stables pour amortir la volatilité. La réduction mécanique de la nouvelle offre lors de la division par deux de la récompense d’avril 2024 n’assure pas, sans demande constante, une hausse des prix.

Deuxièmement, le profil de corrélation de Bitcoin avec les autres actifs évolue. À mesure que l’accumulation au bilan ralentit, l’actif pourrait à nouveau suivre le cycle global de liquidité. La hausse des rendements réels (corrigés de l’inflation) et du dollar peut peser sur les prix, tandis qu’un assouplissement pourrait lui rendre son leadership lors des phases de prise de risque.

En somme, Bitcoin réintègre sa phase macro-réflexive, se comportant moins comme une réserve de valeur numérique et davantage comme un actif risqué à bêta élevé.

Cela ne remet pas en cause la trajectoire de long terme de Bitcoin comme actif rare et programmable.

Au contraire, cela reflète l’influence croissante des dynamiques institutionnelles qui l’ont protégé des mouvements dictés par le retail. Les mêmes mécanismes qui ont propulsé Bitcoin dans les portefeuilles grand public l’arriment désormais plus étroitement à la logique des marchés de capitaux.

Les prochains mois diront si l’actif peut conserver son statut de réserve de valeur sans flux automatiques d’entreprise ou d’ETF.

L’histoire montre que Bitcoin s’adapte : lorsque l’un des canaux de demande ralentit, un autre émerge souvent — qu’il s’agisse de réserves souveraines, d’intégrations fintech ou d’un regain d’intérêt retail lors des cycles d’assouplissement macroéconomique.

Avertissement :

- Cet article est une reprise de [cryptoslate]. Tous droits d’auteur réservés à l’auteur original [Oluwapelumi Adejumo]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute copie, diffusion ou plagiat des articles traduits est interdit.

Partager

Contenu

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Qu'est-ce que le minage BTC ?

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Spot Bitcoin ETFs : Une passerelle vers l'investissement dans les crypto-monnaies pour les entrepreneurs

Comprendre le protocole Runes de couche 1 de Bitcoin