Où l’ETH pourrait-il culminer ?

Bonjour à toutes et à tous,

Tom Lee vient d’annoncer un objectif “intermédiaire” de 60 000 $ pour ETH et estime qu’Ethereum s’inscrit dans un supercycle de 10 à 15 ans, lors de la Korea Blockchain Week.

Si cette hypothèse se vérifie, le marché évoluera par vagues successives, à travers plusieurs cycles alternant phases haussières et baissières.

Nous sommes actuellement en tendance haussière, mais celle-ci ne durera pas indéfiniment.

Compte tenu de la chute de 94 % de ETH en 2018 et de 80 % en 2022, il faut anticiper une nouvelle correction marquée.

Nous ignorons à quel moment cela se produira.

En revanche, nous connaissons les niveaux atteints par ETH lors des précédents cycles, au regard de plusieurs KPIs clés que nous suivons.

Cette semaine, nous vous proposons notre analyse afin de vous aider à anticiper les scénarios possibles et à planifier vos actions.

Avertissement : Les opinions exprimées n’engagent que l’auteur et ne sauraient constituer un conseil en investissement.

The DeFi Report est soutenu par BIT Digital, leader mondial de l’infrastructure informatique à haute performance et l’un des principaux détenteurs de trésorerie ETH. NASDAQ : BTBT

Continuons notre analyse.

Analyse des KPIs et objectifs de prix

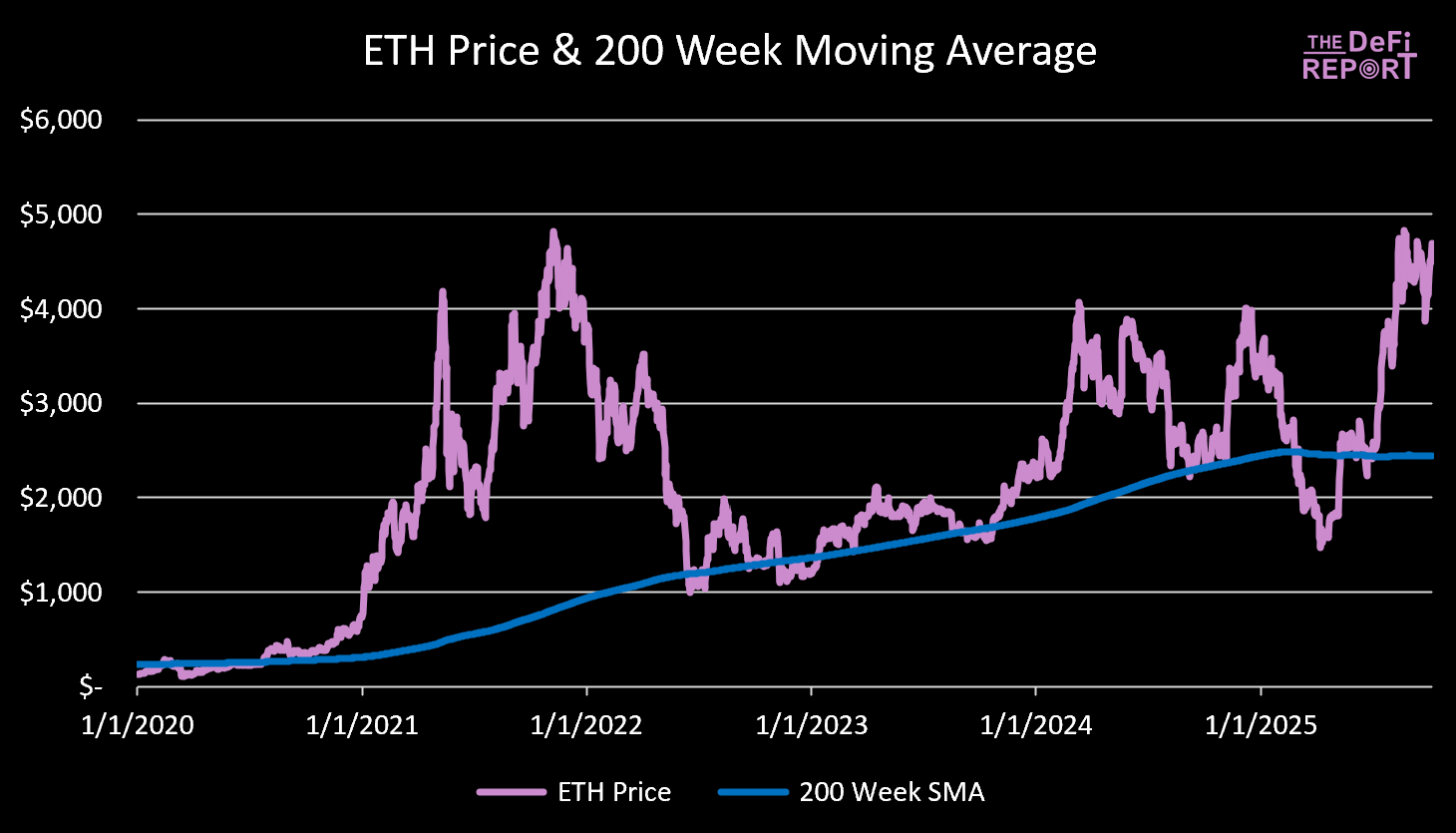

Moyenne mobile 200 semaines

Données : The DeFi Report

ETH évolue actuellement 92 % au-dessus de sa moyenne mobile sur 200 semaines, fixée à 2 400 $.

Lors du cycle de 2021, le sommet du marché correspondait à un ETH valorisé 492 % au-dessus de sa moyenne mobile 200 semaines.

Analyse de scénarios :

- 200 % au-dessus de la 200 MM : 7 300 $

- 250 % au-dessus de la 200 MM : 8 500 $

- 300 % au-dessus de la 200 MM : 9 800 $

- 350 % au-dessus de la 200 MM : 11 000 $

- 400 % au-dessus de la 200 MM : 12 200 $

*La 200 MM est une cible évolutive : chaque jour, les cours de ETH d’il y a 4 ans (entre 3 000 et 4 000 $) sont remplacés. En conséquence, nous anticipons peu d’évolution sur la 200 MM d’ici la fin d’année.

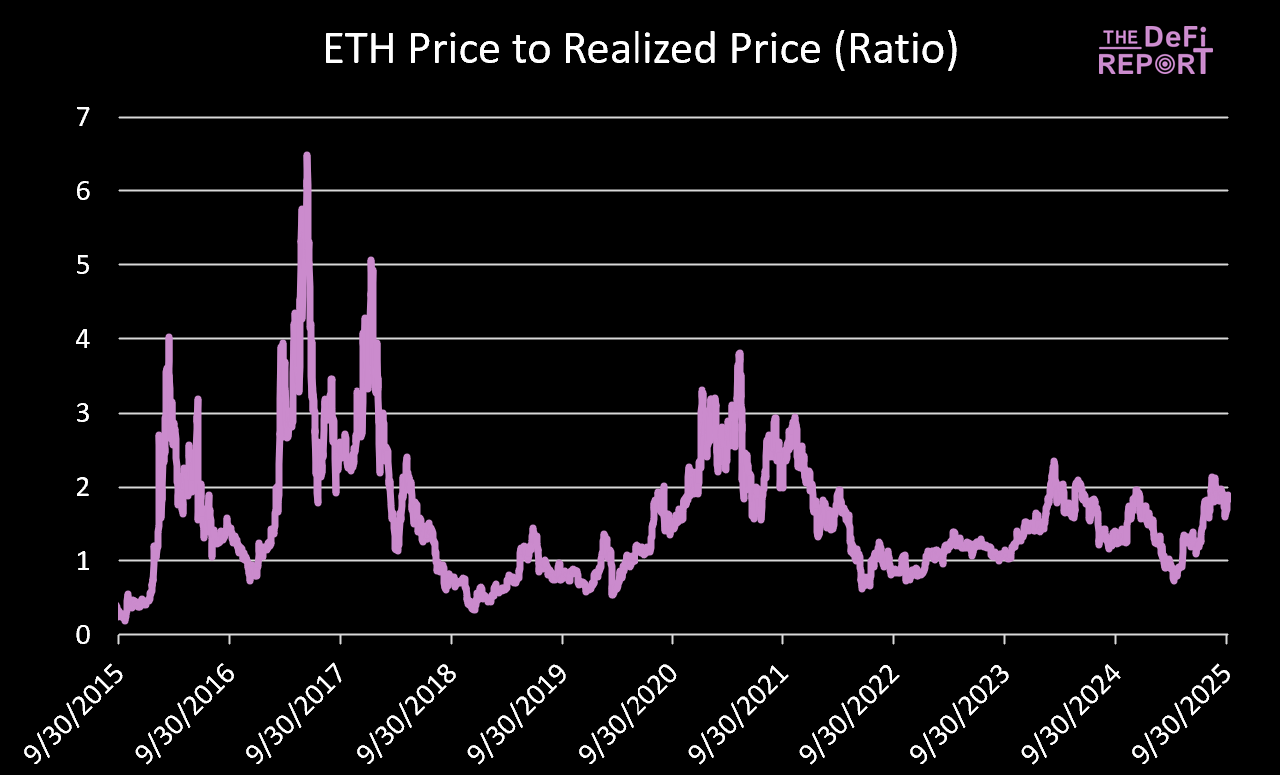

Prix de ETH vs prix réalisé

Données : The DeFi Report, Glassnode

Depuis le 1er janvier 2017, le ratio moyen entre le prix de ETH et son prix réalisé (proxy du coût d’acquisition) s’établit à 1,6.

Le ratio actuel est de 1,9.

Lors du cycle de 2017, le sommet s’est situé à un ratio de 5.

Lors du dernier cycle, les pics étaient à 3,5 (top d’avril) et 2,9 (top de novembre).

Analyse de scénarios (supposant un ratio de 2,9) :

- Prix réalisé de 3 000 $ = ETH à 8 700 $

- Prix réalisé de 3 500 $ = ETH à 10 200 $

- Prix réalisé de 4 000 $ = ETH à 11 600 $

*Cela suppose une hausse de 1 du ratio, ce qui s’est produit deux fois sur une période de 3 à 6 mois depuis le 1er janvier 2023.

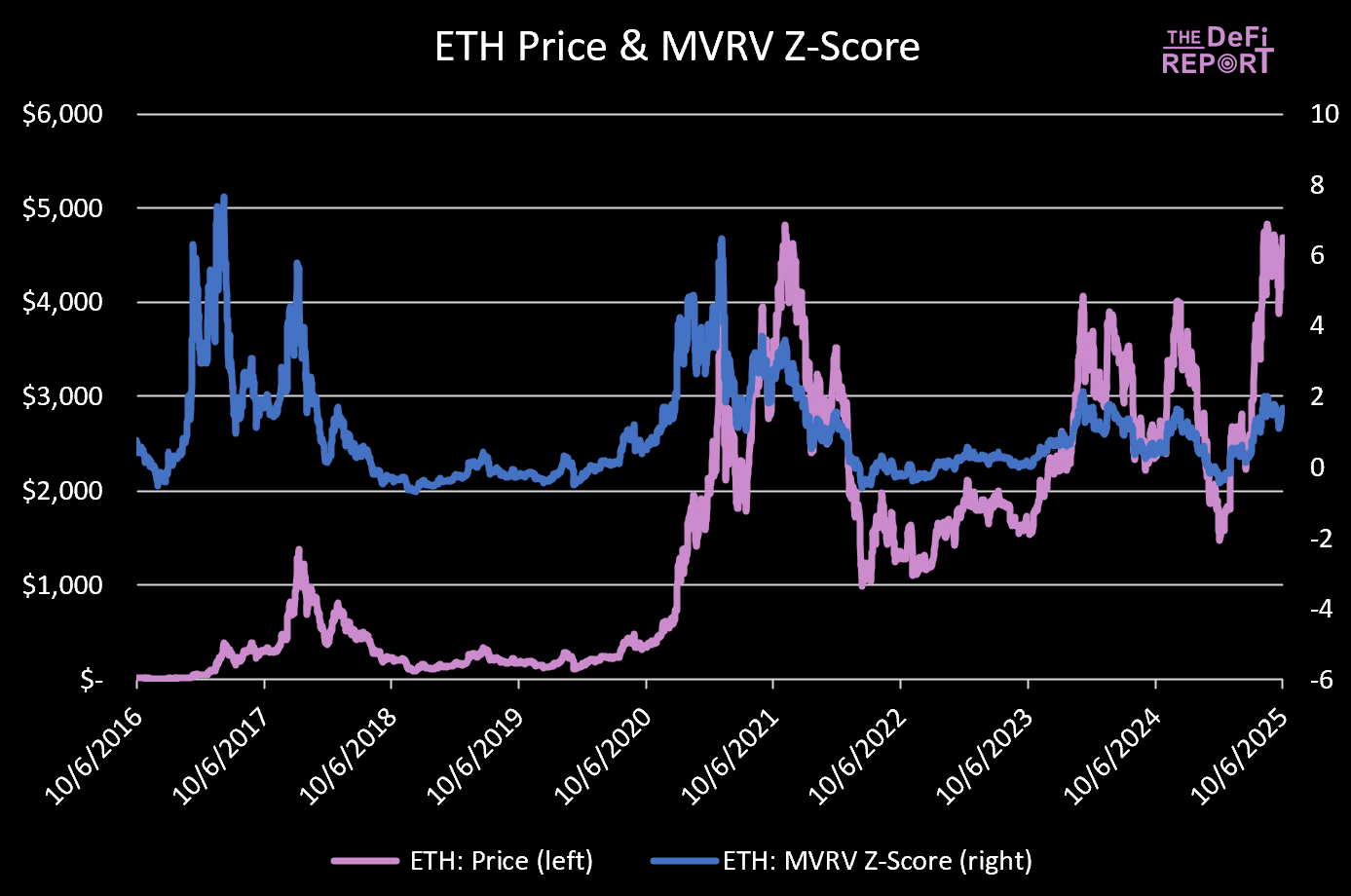

Score Z MVRV

Données : The DeFi Report, Glassnode

Le score Z indique combien d’écarts-types de volatilité séparent la capitalisation boursière de ETH du coût d’acquisition on-chain. Des valeurs élevées signalent une surchauffe statistique, tandis que les valeurs négatives pointent une sous-évaluation.

Le score Z moyen de ETH depuis le 1er janvier 2017 est de 0,99, traduisant une tendance à l’optimisme (valeur de marché supérieure à la valeur réalisée).

La valeur actuelle est de 1,66 (au-dessus de la moyenne historique, mais sans excès de “surchauffe”).

Les sommets du dernier cycle étaient de 6,5 (top d’avril) et 3,48 (top de novembre).

Analyse de scénarios :

- Score Z de 2,21 : ETH à 7 000 $

- Score Z de 2,77 : ETH à 8 000 $

- Score Z de 3,33 : ETH à 9 000 $

- Score Z de 3,9 : ETH à 10 000 $

*Suppose une hausse du prix réalisé de 22 % d’ici la fin de l’année (jusqu’à 3 000 $). Pour comparaison, il a progressé de 24 % depuis avril.

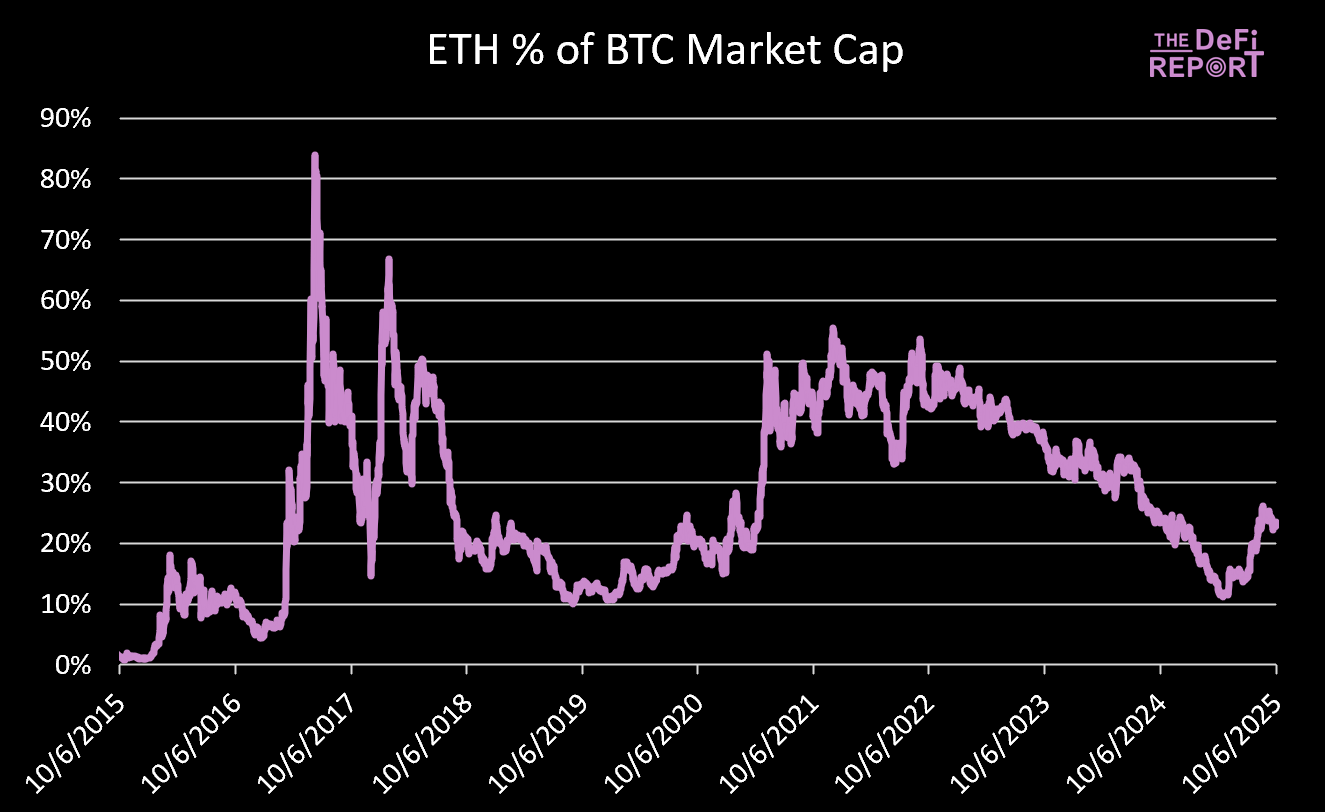

ETH vs BTC

Données : The DeFi Report

ETH se négocie à 23,4 % de la capitalisation boursière de BTC.

En novembre 2021, la capitalisation boursière d’ETH a culminé à 55,5 % de celle de BTC.

Si BTC atteint 150 000 $ (+23 % par rapport à aujourd’hui), la capitalisation boursière de BTC serait portée à 3 000 milliards $.

Analyse de scénarios :

- À 35 % de la capitalisation boursière de BTC : 1 050 milliards $, soit 8 658 $/ETH

- À 45 % de la capitalisation boursière de BTC : 1 350 milliards $, soit 11 132 $/ETH

- À 55 % de la capitalisation boursière de BTC : 1 640 milliards $, soit 13 559 $/ETH

Les interrogations majeures portent sur la dynamique de BTC et sur la capacité de ETH à surperformer ou non BTC lors de ce cycle par rapport au précédent.

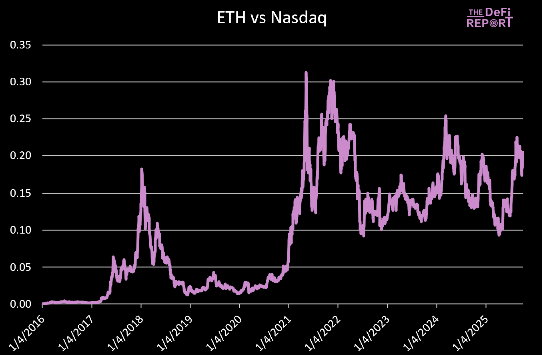

ETH vs Nasdaq

Données : The DeFi Report

Le ratio ETH/Nasdaq a atteint 0,31 en mai 2021 et 0,30 en novembre 2021.

Le ratio actuel est de 0,20, avec un Nasdaq à 22 788 points.

En cas de progression de 5 % d’ici la fin de l’année (soit une hausse annuelle de 23 %), le Nasdaq serait porté à 23 927 points.

Analyse de scénarios pour ETH :

- Ratio de 0,25 : 5 981 $

- Ratio de 0,30 : 7 178 $

- Ratio de 0,35 : 8 374 $

- Ratio de 0,40 : 9 570 $

Notre scénario de référence prévoit que la tendance d’augmentation du ratio ETH/Nasdaq se poursuive de cycle en cycle, avec un nouveau sommet au-delà de 0,30.

Conclusion

Notre scénario de référence est le suivant :

- ETH évolue 250 % au-dessus de sa 200 MM (8 500 $)

- Le prix réalisé atteint 3 000 $ (ETH à 8 700 $, ratio de 2,9)

- ETH représente 35 % de la capitalisation boursière de BTC. Avec un BTC à 150 000 $, ETH s’établit à 8 600 $.

- ETH atteint un nouveau sommet face au Nasdaq. Ratio 0,35 = ETH à 8 300 $.

Dans le scénario haussier, ETH pourrait dépasser les 10 000 $. À l’inverse, le scénario baissier verrait un sommet modéré pour BTC et ETH.

Parallèlement, le regain d’optimisme s’accompagne d’une multiplication des discours sur une possible “extension de cycle” sur le marché.

Cela rappelle le discours sur le “supercycle” qui dominait à la même période du cycle en 2021.

Comme nous l’avons indiqué, notre scénario de référence reste une fin de cycle dès ce trimestre.

Avertissements :

- Ce contenu est une republication de [Thedefireport]. Tous droits réservés à l’auteur original [Thedefireport]. Pour toute objection, contactez l’équipe Gate Learn qui assurera le traitement approprié.

- Clause de responsabilité : Les opinions et analyses présentées n’engagent que l’auteur et ne constituent pas un conseil d’investissement.

- La traduction du contenu dans d’autres langues est réalisée par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat des traductions est interdite.

Articles Connexes

Comment miser sur l'ETH?

Les meilleures plateformes de loterie en crypto-monnaie pour 2024

Les 10 meilleurs outils de trading en Crypto

Guide sur la façon de changer de réseau dans MetaMask

Qu'est-ce que Neiro? Tout ce que vous devez savoir sur NEIROETH en 2025