Gate Research : Le financement total progresse de 7,3 %, tandis que les levées de fonds Seed à forte valeur deviennent le nouveau centre d’intérêt|Analyse du financement Web3 – septembre 2025

Ce rapport offre une synthèse du financement de l’industrie Web3 pour le mois de septembre 2025. Durant cette période, 100 levées de fonds ont été finalisées, pour un total de 2,2 milliards de dollars, reflétant une tendance structurelle caractérisée par « moins d’opérations, des valorisations plus élevées ». Ce mouvement a été essentiellement stimulé par des instruments financiers classiques tels que les PIPE et les IPO, faisant du CeFi le secteur le plus attractif en matière de capitaux. Sur le plan sectoriel, les services blockchain et le CeFi ont constitué les principaux moteurs de l’afflux de capitaux. S’agissant des étapes de financement, le marché a connu une forte concentration sur les tours de pré-amorçage, tant en volume qu’en montant (à l’image du tour de pré-amorçage exceptionnel de Flying Tulip), tandis que les projets plus matures ont fait l’objet d’une sélection rigoureuse. Le rapport met également en lumière les opérations majeures, parmi lesquelles Flying Tulip, Wildcat Labs, Aria, Share et TRésumé

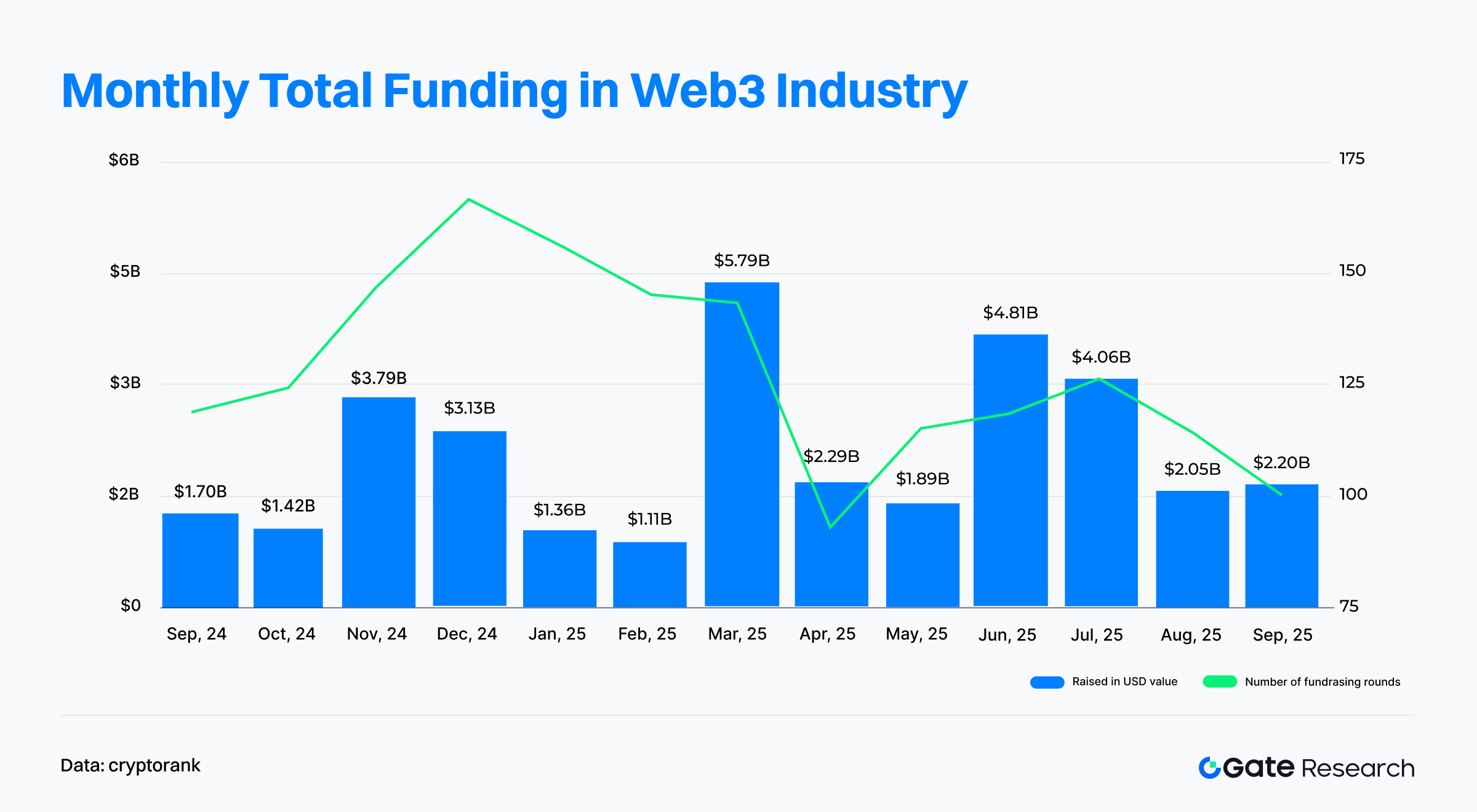

- D’après Cryptorank, le 9 octobre 2025, le secteur Web3 a enregistré 100 levées de fonds en septembre 2025, pour un total de 2,2 milliards de dollars. Le nombre d’opérations a chuté de 12,3 % sur un mois, mais le financement global a progressé de 7,3 %, illustrant un flux de capitaux soutenu vers les projets leaders et matures.

- Les 10 plus grosses levées ont été réalisées principalement via PIPE, IPO et dette post-IPO — des instruments des marchés traditionnels. Cette dynamique marque l’intégration accélérée des projets Web3 au financement institutionnel classique, avec des voies conformes. CeFi domine le mois, représentant 7 des 10 principaux deals et la majorité du financement, signalant un retour massif des capitaux vers des institutions centralisées offrant rendement réel et potentiel réglementaire. Par ailleurs, plusieurs sociétés cotées orientent le nouveau capital levé vers des trésoreries on-chain, favorisant l’interconnexion entre finance traditionnelle et blockchain.

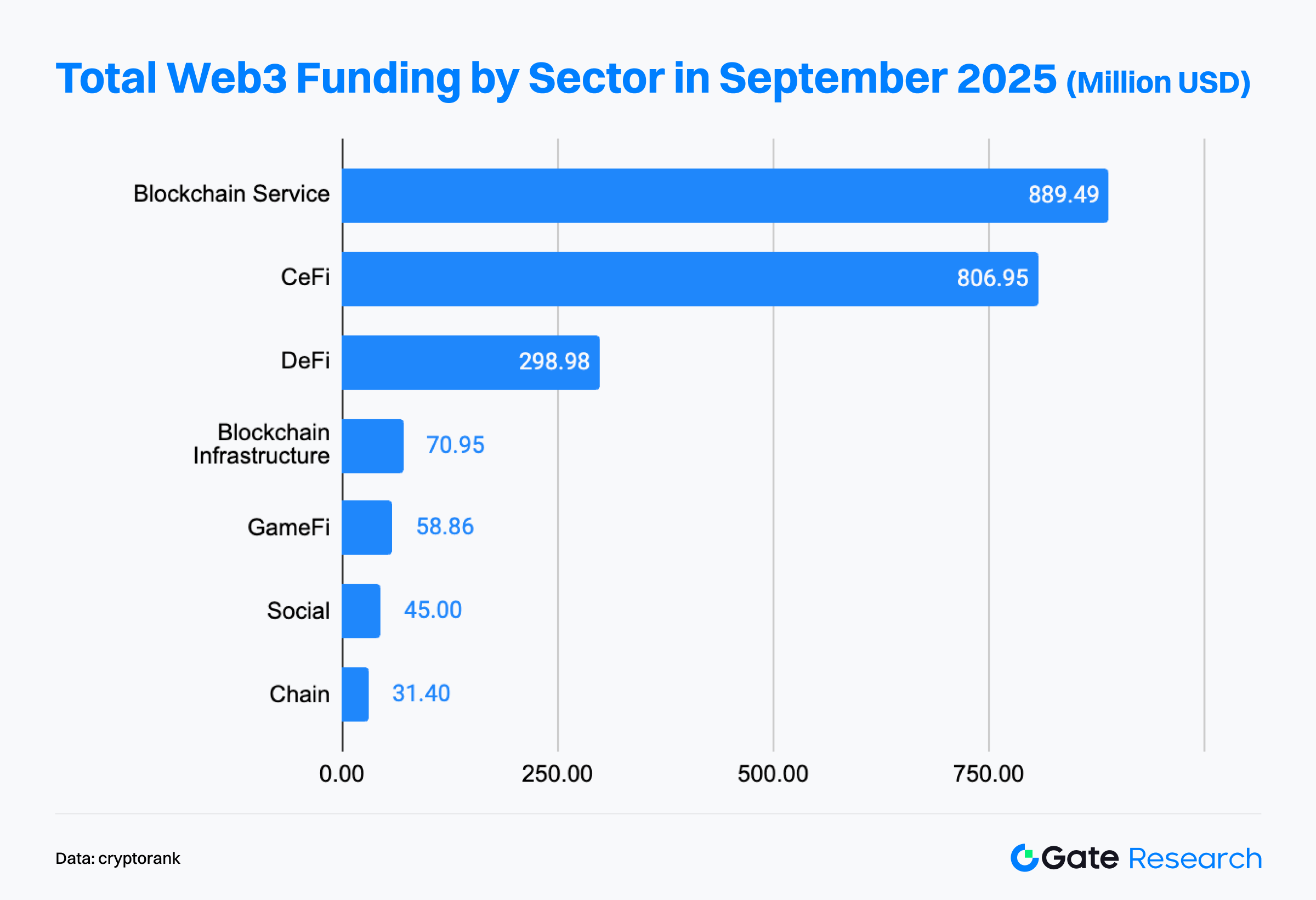

- Au niveau sectoriel, Blockchain Services et CeFi constituent un moteur de croissance dual. Blockchain Services rassemble 889 millions de dollars, dépassant CeFi (806 millions de dollars), ce qui témoigne d’une forte capacité d’absorption de capitaux.

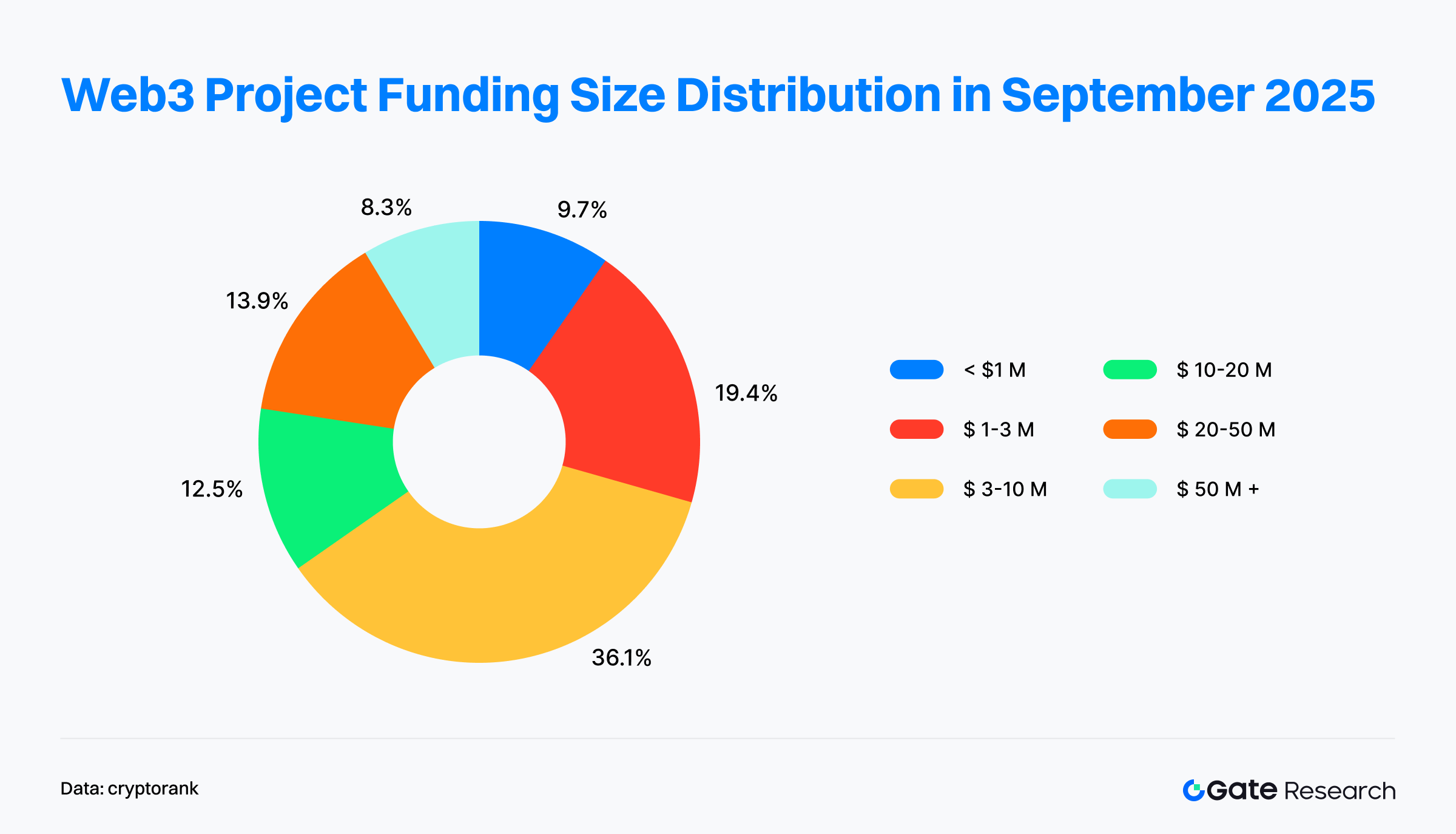

- En structure, les tours intermédiaires (3–10 M$) demeurent majoritaires, environ un tiers des opérations. Les petits tours (<1 M$) passent de 15 % à 9,7 %, tandis que les tours importants (>50 M$) montent à 8,3 %, illustrant une concentration accrue des capitaux sur les leaders.

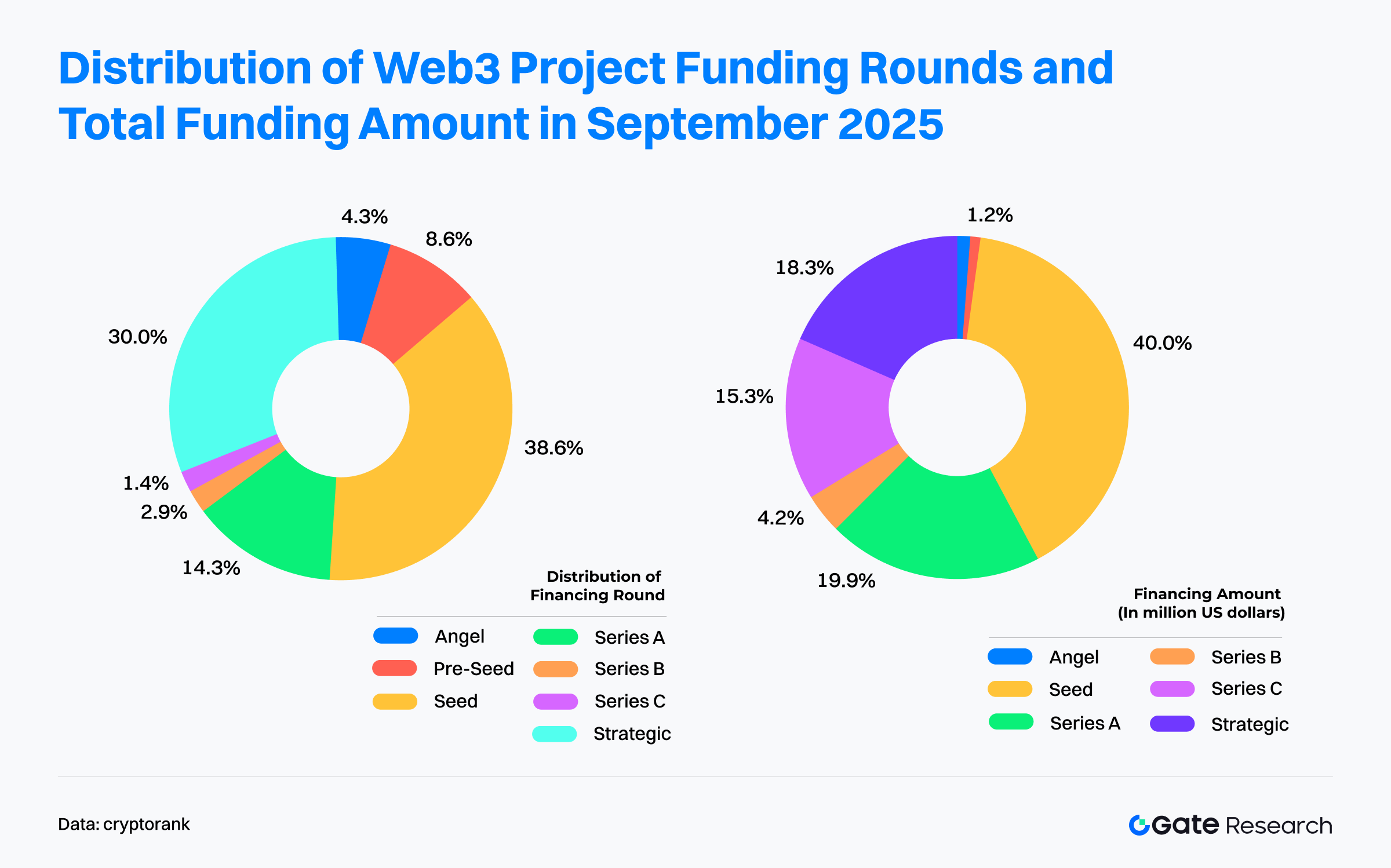

- La répartition des tours montre une nette « domination seed, avec une sélection en phase intermédiaire et avancée ». Les seed rounds sont le centre du marché en septembre, comptant pour 38,6 % des opérations et 40 % du financement, en tête à la fois en nombre et en montant levé.

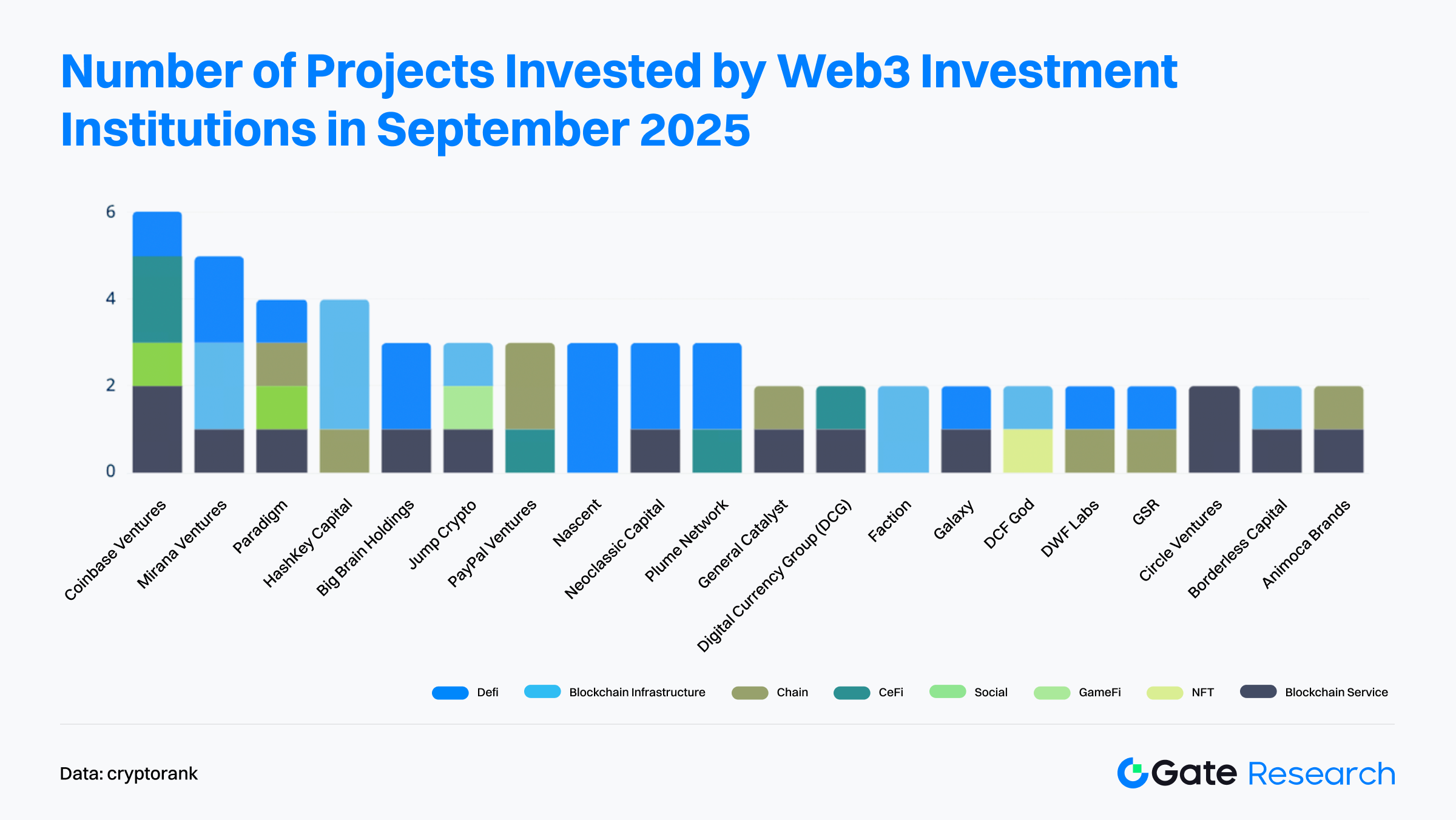

- Chez les investisseurs, Coinbase Ventures reste le plus actif, diversifié sur Blockchain Services, CeFi, DeFi et Social.

Vue d’ensemble du financement

D’après Cryptorank Dashboard, au 9 octobre 2025, le secteur Web3 comptabilise 100 opérations en septembre, pour 2,2 milliards de dollars【1】. Attention : en raison de méthodologies statistiques différentes, ce total diverge du cumul des opérations individuelles divulguées (environ 6,803 milliards de dollars). Ce décalage provient probablement des réserves stratégiques, placements privés et financements liés à des IPO non intégrés par Cryptorank. Ce rapport utilise les données du Dashboard Cryptorank comme référence pour l’analyse.

Comparé à août (114 opérations, 2,05 milliards de dollars), septembre affiche une baisse de 12,28 % du nombre de deals, mais une hausse de 7,3 % du capital levé. Cette dynamique « moins d’opérations, montants plus élevés » est portée par des financements majeurs : Fnality (paiements blockchain) lève 136 millions de dollars en série C, tandis que la taille moyenne des seed rounds grimpe — Flying Tulip lève 200 millions de dollars en seed, dopant le montant global.

Sur l’année, le pic de financement a eu lieu en mars 2025 (5,79 milliards de dollars), principalement par quelques méga-deals. L’activité baisse en avril–mai puis repart en juin et juillet (4,81 et 4,06 milliards de dollars). Fait notable, le pic du nombre d’opérations date de décembre 2024, avant le sommet monétaire — les petits et moyens tours dominaient alors la première phase du marché.

Au second semestre 2025, le rythme ralentit, mais août et septembre dépassent encore 2 milliards de dollars d’afflux mensuel, signe d’une confiance durable des investisseurs dans Web3 et ses fondations. Globalement, malgré la volatilité, Web3 continue d’attirer des milliards en capital-risque sur l’année écoulée. Cette constance traduit un basculement structurel : on passe de la « spéculation à haute fréquence » à une allocation sélective et qualitative. Les investisseurs ciblent désormais des projets à modèles économiques clairs et valeur écosystémique forte, marquant l’entrée dans une nouvelle phase de maturité et différenciation.

Certains financements majeurs via des canaux traditionnels échappent aux métriques mensuelles habituelles, mais selon Cryptorank, les instruments financiers classiques dominent les 10 plus grands deals【2】. La plupart se font via PIPE, IPO et dette post-IPO — mécanismes phares des marchés traditionnels. Cette évolution souligne l’intégration croissante des projets Web3 matures à la finance classique, via des voies conformes pour attirer le capital institutionnel. Le secteur entre dans une nouvelle phase d’intégration profonde et d’allocation raffinée des fonds.

CeFi domine le classement des 10 premiers, prenant sept places et la majorité des fonds, ce qui traduit une orientation des capitaux vers des institutions centralisées à rendement réel et potentiel réglementaire. Depuis l’émergence de l’« assetisation on-chain des trésoreries », plusieurs sociétés cotées et institutions financières affichent leur volonté de bâtir des trésoreries blockchain, créant un nouveau modèle de déploiement massif du capital.

- Forward Industries (1,65 Md$) et Helius Medical Technologies (500 M$) utilisent des fonds PIPE pour établir des trésoreries dans l’écosystème Solana.

- ETHZilla (350 M$) privilégie l’allocation sur Ethereum, signe que les tokens de chaînes publiques majeures s’intègrent aux bilans d’entreprise.

- Figure (787 M$, IPO) et StablecoinX (530 M$, PIPE) se concentrent sur les services financiers blockchain et l’infrastructure Ethena, renforçant l’institutionnalisation du secteur CeFi.

Au-delà de CeFi, Rapyd, AlloyX et Fnality reçoivent aussi d’importants investissements, à l’appui de la dynamique autour des paiements et règlements transfrontaliers. Côté DeFi, Flying Tulip (exchange on-chain) bat un record avec 200 millions de dollars levés en seed, preuve du retour de confiance dans les innovations de produits dérivés et rendements structurés on-chain.

En résumé, le Top 10 septembre 2025 illustre une transformation profonde du capital Web3 :

- Le capital traditionnel s’impose dans les grandes opérations.

- CeFi reste le principal canal d’entrée des fonds institutionnels.

- L’infrastructure et les paiements poursuivent leur croissance.

- L’innovation DeFi retrouve de la vigueur.

La logique d’allocation évolue : on passe de la pure innovation à un équilibre entre conformité, rendement durable et alignement stratégique, ouvrant le prochain cycle capitalistique de Web3.

Selon Cryptorank Dashboard, le financement Web3 de septembre 2025 se structure autour d’un « double noyau » : Blockchain Services et CeFi dominent. Blockchain Services capte 889 millions de dollars, devant CeFi, montrant que les capitaux se dirigent vers les projets qui structurent l’écosystème Web3, plateformes tech, données et solutions. Ces « facilitateurs d’infrastructure » sont clés pour l’essor et l’efficacité du secteur.

CeFi suit de près, avec 806 millions de dollars, affichant une capacité d’absorption élevée. Ces deux secteurs concentrent plus de 1,6 milliard de dollars, illustrant la confiance stratégique du marché dans les infrastructures financières et les plateformes de services.

Côté applicatif, DeFi affiche une performance stable, troisième avec 298 millions de dollars. L’engouement diminue, mais les investissements se portent vers les produits à rendement tangible et mécanismes robustes (dérivés on-chain, prêts, agrégateurs de rendement), attestant de la confiance dans une innovation financière durable.

À l’inverse, Blockchain Infrastructure lève 70,95 millions de dollars, montrant un progrès constant de l’innovation fondamentale. GameFi (58,86 M$) et Social (45 M$) reçoivent moins de capitaux, signe d’une sélection renforcée pour les projets applicatifs dans un contexte contraint. Le secteur Chain attire seulement 31,4 millions de dollars, témoignant du refroidissement des nouveaux récits de chaînes.

Globalement, le financement de septembre illustre un glissement de la logique d’allocation : le capital migre des projets applicatifs risqués vers des secteurs de services et financiers stables, mettant en avant le schéma « services d’abord, finance au cœur ». Les plateformes d’infrastructure et de services prennent le pas sur les récits purement financiers dans la prochaine vague d’investissement.

Sur 72 tours Web3 divulgués en septembre 2025, les tours intermédiaires (3–10 millions de dollars) restent majoritaires, plus d’un tiers des opérations : le capital continue de valoriser les projets early-stage à potentiel. Les tours 1–3 millions de dollars montent à 19,4 % (contre 12,5 %), preuve de la résilience des projets incubateurs et seed, avec des investisseurs qui misent sur l’innovation technique ou des cas d’usage clairs. Les micro-tours (<1 million de dollars) tombent à 9,7 % (contre 15 %), signe d’une prudence accrue envers les projets purement conceptuels.

Pour les phases intermédiaires et avancées, les tours 10–50 millions de dollars gardent une part stable, le capital visant principalement l’infrastructure et les services financiers matures. Les parts des grands tours (20–50 millions et >50 millions de dollars) augmentent : si les deals >50 millions représentent seulement 8,3 %, ils absorbent une part significative du financement, confirmant l’effet d’attraction des projets leaders et la concentration des capitaux.

En résumé, le paysage du financement Web3 de septembre est « polarisé mais robuste » : d’un côté, le flux reste soutenu vers les innovations early-stage à fort potentiel, de l’autre, les capitaux se concentrent sur les entreprises matures validées par le marché et aux revenus identifiés. Le marché favorise de plus en plus les « quasi-unicornes » dotés de barrières et d’évolutivité durable.

Sur 67 tours Web3 divulgués en septembre 2025, la structure révèle une nette domination des seed rounds, tant par leur nombre que leur montant, tandis que les phases intermédiaires et avancées restent sélectives.

Seed rounds concentrés : le capital soutient l’innovation précoce : Les seed rounds sont le cœur du marché, 38,6 % des deals et 40 % du financement, en tête en volume et montant. Cette concentration s’explique par quelques tours majeurs, comme Flying Tulip (exchange on-chain) qui lève 200 millions de dollars en seed. Le capital continue de privilégier les early-stage à fort potentiel, de façon plus sélective, ciblant les modèles innovants, les mécanismes de rendement réel ou les nouveaux récits narratifs, et investit massivement pour garantir la croissance initiale.

Synergies stratégiques et sélection des phases intermédiaires et avancées : Les tours stratégiques affichent une forte activité (environ 30 % des projets), illustrant les synergies entre projets matures et institutions, avec des capitaux orientés vers le développement écosystémique et l’intégration verticale. Contrairement aux mois précédents où les séries A/B dominaient, en septembre elles représentent 24,1 % du financement, traduisant une « poursuite stable ». Les séries C pèsent seulement 1,4 % des projets mais 15,3 % du financement (ex : Fnality, paiements blockchain), montrant la forte allocation sur les phases avancées.

Incubation précoce prudente : À l’inverse, angel et pre-seed restent limités (12,9 % des deals, <2,5 % du financement), traduisant une prudence accrue sur l’incubation très précoce. Le marché amorce un cycle d’investissement affiné, axé sur la validation business.

Globalement, la structure de septembre met en avant une « concentration early-stage, sélectivité avancée, synergie stratégique » : l’innovation précoce est toujours au centre, mais les capitaux se concentrent ; le financement avancé est rationnel, soutenant les leaders avec revenus pérennes et synergies écosystémiques. Le marché Web3 évolue vers une « période de sélection de valeur », centrée sur la qualité et la croissance durable.

Cryptorank, au 9 octobre 2025, place Coinbase Ventures, Mirana Ventures et Paradigm comme investisseurs institutionnels les plus actifs en septembre, leaders en nombre de projets et dominant le segment early-stage. Coinbase Ventures se distingue par sa diversification (Blockchain Service, CeFi, DeFi, Social) et une stratégie d’investissement systémique et écosystémique. Mirana Ventures et Paradigm ciblent l’infrastructure blockchain et les protocoles DeFi, poursuivant leur double moteur autour de l’innovation technologique et des produits financiers dérivés.

DeFi et Blockchain Service restent les priorités d’investissement, signe d’un déplacement vers un développement durable intégrant services et rendement. À l’inverse, Social, GameFi et NFT captent moins de financements, preuve d’un seuil de validation business et de croissance utilisateur plus élevé dans un contexte de capitaux contraints.

Le paysage institutionnel de septembre montre que l’allocation capitalistique passe d’une logique « narrative » à « structurelle ». Les grands fonds misent sur l’infrastructure et les services, les intermédiaires sur les liens écosystémiques et l’innovation applicative ; la logique globale du marché gagne en maturité et différenciation.

Projet du mois

Flying Tulip

Aperçu : Flying Tulip est un exchange on-chain offrant spot, contrats perpétuels, prêts, options et produits de rendement structuré. Il combine AMM et order books, propose du lending ajusté à la volatilité et les dépôts cross-chain pour une expérience DeFi unifiée.【3】

Le 30 septembre, Flying Tulip boucle un seed privé de 200 millions de dollars, FDV estimée à 1 milliard de dollars. Le projet vise maintenant une vente publique du token FT, ciblant 800 millions de dollars à une valorisation d’1 milliard de dollars.【4】

Investisseurs / Business Angels : Brevan Howard Digital, CoinFund, DWF Labs, FalconX, Hypersphere, Lemniscap, Nascent, Republic Digital, Selini, Sigil Fund, Susquehanna Crypto, Tioga Capital, Virtuals Protocol, etc.

Points forts :

- Fonctionnalité inédite : les investisseurs privés ou publics peuvent brûler leurs tokens FT à tout moment et récupérer leur principal en actifs d’origine (ex : ETH). Ce mécanisme offre une protection contre la baisse tout en conservant le potentiel de hausse — une première dans le DeFi.

- La plateforme regroupe trading spot, perpétuels, options, lending, assurance et stablecoin natif (ftUSD) dans un écosystème unique. Elle utilise des courbes sensibles à la volatilité et un AMM adaptatif, avec un routage intelligent des ordres limit pour optimiser l’exécution. Les perpétuels sont réglés en interne, sans oracle externe, garantissant la décentralisation et limitant le risque de liquidation.

- Flying Tulip évite les modèles incitatifs non viables. Les fonds initiaux sont placés dans des stratégies DeFi à faible risque pour couvrir les coûts jusqu’à la rentabilité. Les revenus (frais de trading, spreads de prêt, liquidations, assurance) alimentent le buyback de tokens, créant un cycle déflationniste qui encourage la détention et soutient une tokenomics durable.

Aria

Aperçu : Aria est une plateforme de tokenisation d’actifs IP sur Story blockchain, dédiée à transformer musique, art, cinéma et propriété intellectuelle en actifs négociables on-chain. Développée par Aria Protocol Labs Inc. et Aria Foundation, elle répond aux enjeux de liquidité et de transparence sur les marchés IP traditionnels.【5】

Le 3 septembre, Aria boucle un seed et stratégique de 15 millions de dollars, valorisation post-money : 50 millions de dollars. La levée servira à étendre la plateforme à de nouveaux domaines IP (art, cinéma), accélérant le déploiement mondial de son écosystème de tokenisation.【6】

Investisseurs : Polychain Capital, Neoclassic Capital, Story Protocol Foundation, etc.

Points forts :

- Aria va au-delà de la tokenisation : elle crée un écosystème financier, permettant fractionnalisation, liquidité et financiarisation de l’IP. Les droits sont protégés par smart contract, assurant la propriété et la distribution automatisée des revenus. Basée sur Story blockchain, la plateforme intègre la gestion du copyright et les paiements automatiques, pour un cycle de vie et une circulation de valeur complets des IP musique, film et art, en conformité et scalable.

- Aria lance son premier token IP musique, APL, pour les droits de royalties d’artistes mondiaux (Justin Bieber, BLACKPINK, BTS). Via Stakestone LiquidityPad, Aria lève 10,95 millions de dollars pour acquérir des droits musicaux. Les détenteurs peuvent staker APL pour toucher des royalties en temps réel, démontrant la capacité opérationnelle et la génération de cash-flow. Les partenariats avec Story Protocol et Contents Technologies étendent la plateforme au marché coréen, qui pèse plus de la moitié de la distribution mondiale de musique et offre un fort potentiel IP et commercial.

- Les revenus actuels proviennent de l’émission IP, du trading et des frais de gestion. Pour accélérer la croissance, certains frais sont temporairement supprimés pour attirer créateurs et utilisateurs. À terme, Aria vise une structure multi-niveaux : frais de transaction, gestion d’actifs, licences, services écosystémiques, pour une croissance durable.

Wildcat Labs

Aperçu : Wildcat Labs est un protocole de prêt Ethereum qui permet aux emprunteurs de paramétrer leurs crédits, déployant des limites sous-collatéralisées selon leur choix. Les prêteurs bénéficient de taux et mécanismes de retrait innovants.【7】

Le 5 septembre, Wildcat Labs annonce une levée seed de 3,5 millions de dollars menée par Robot Ventures, visant à accélérer l’adoption du prêt collatéralisé on-chain.【8】

Investisseurs : Robot Ventures, Triton Capital, Polygon Ventures, Safe Foundation, Hyperithm, Hermeneutic Investments, Kronos Research, etc.

Points forts :

- Wildcat ne souscrit pas les crédits : les emprunteurs définissent eux-mêmes les paramètres (ratios de réserve, calendrier de retrait, whitelist), créant un marché du crédit personnalisé et flexible. Contrairement à Aave ou Compound (sur-collatéralisés), Wildcat autorise les prêts peu ou partiellement collatéralisés, améliorant l’efficacité du capital.

- Toutes les données de crédit et métriques de risque sont on-chain et transparentes, garantissant la confiance des prêteurs. La V2 sur Ethereum coûte seulement 0,06969 ETH (~180 $), preuve d’efficacité technique. Le protocole perçoit une commission de 5 % sur les intérêts, assurant un modèle pérenne.

- La plateforme a déployé des lignes de crédit personnalisées pour Wintermute, Amber Group, Keyrock, et propose des financements relais d’urgence post-incident. Le mécanisme Plasma (XPL) permet aux investisseurs early d’obtenir des rendements fixes et de l’arbitrage avant cotation.

- Le protocole gère 150 millions de dollars de crédits en cours, et 368 millions de dollars prêtés depuis la V2 en février 2025. TVL actuel : 13 millions de dollars, preuve de la demande et de l’expansion continue.

Share

Aperçu : Share est une application mobile de social trading on-chain sur Solana, Base et Ethereum. Les utilisateurs affichent leurs trades, suivent n’importe quel wallet, consultent les graphiques en temps réel et interagissent avec les wallets on-chain, pour une expérience « social + trading » fluide.【9】

Le 25 septembre, Scott Gray (fondateur de Genie) annonce le lancement de Share et une levée de 5 millions de dollars.【10】

Investisseurs / Business Angels : Coinbase Ventures, Collab+Currency, Palm Tree Crypto, etc.

Points forts :

- Share regroupe plateforme sociale, explorateur blockchain et wallet crypto, première app native iOS de social trading on-chain. Elle indexe toutes les transactions sur Solana, Base et Ethereum, rendant la donnée on-chain accessible et interactive.

- Chaque adresse wallet dispose d’un profil personnel sur Share. Même sans inscription, une identité on-chain visible est générée. Les utilisateurs consultent graphiques, suivent d’autres wallets, réalisent des trades et partagent leurs transactions comme posts sociaux.

- La vision : « rendre chaque transaction partageable en info financière ». En transformant la donnée on-chain en flux de contenu, Share révèle les convictions derrière les flux de capitaux, faisant du trading une expérience sociale et engageante. Cela accroît la transparence, dynamise le trading et crée de nouveaux modes d’expression sociale et de contenu pour les utilisateurs Web3.

Perle

Aperçu : Titan est un agrégateur DEX nouvelle génération sur Solana, conçu pour une expérience de trading plus efficace et transparente via l’agrégation intelligente de la liquidité, l’optimisation d’exécution et le renforcement de la sécurité. Il intègre plusieurs agrégateurs majeurs, compare les cotations en temps réel et route les trades sur les meilleurs parcours, garantissant toujours le meilleur prix.【11】

Le 19 septembre, Titan annonce une levée seed de 7 millions de dollars menée par Galaxy Ventures, pour accélérer son développement comme portail capital markets de l’internet.【12】

Investisseurs : Galaxy Ventures, Frictionless, Mirana, Ergonia, Auros, Susquehanna, etc.

Points forts :

- Innovation centrale : l’algorithme Talos Gateway Routing. Titan consolide la liquidité et garantit une exécution sans frais pour l’utilisateur. L’algorithme surpasse les autres agrégateurs dans plus de 80 % des cas, grâce à une optimisation qui réduit le slippage en période de volatilité.

- Premier méta-agrégateur sur Solana. Titan Prime API est l’API trading on-chain la plus performante, connectant tous les routeurs majeurs et comparant les cotations, pour des calculs complexes et exigeants.

- Routeur propriétaire Argos, cœur de Titan Prime API, surpasse les concurrents dans 70–75 % des cas, assurant le meilleur prix sur Solana.

- Titan achève sa phase de test privé et est désormais accessible sur titan.exchange. En test privé, la plateforme a traité plus de 1,5 milliard de dollars de volume spot.

Conclusion

En septembre 2025, le secteur Web3 finance 2,2 milliards de dollars sur 100 opérations, illustrant une tendance « moins de deals, valorisations plus élevées ». CeFi et Blockchain Services sont les moteurs du capital, équilibrant institutions à rendement réel et plateformes technologiques. L’usage fréquent d’instruments financiers traditionnels (PIPE, IPO, dettes post-IPO) marque l’intégration accélérée de Web3 aux marchés classiques, avec des financements plus matures et conformes.

Côté structure, le marché privilégie la « concentration early-stage à enjeu élevé, sélectivité late-stage à allocation stable ». Les seed rounds dominent (38,6 % des projets, 40 % du financement), le capital investissant massivement dans des early-stage très disruptifs comme Flying Tulip.

Les projets phares se concentrent sur la résolution des points de friction et la croissance durable :

- DeFi : Flying Tulip introduit une protection « Perpetual Put » et un modèle opérationnel fondé sur le rendement, Wildcat Labs optimise l’efficacité du capital via ses marchés de crédit sur mesure, favorisant institutionnalisation et durabilité du DeFi.

- Couche applicative : Aria fait progresser l’assetisation et la financiarisation IP, valorisant les droits d’auteur réels, Share intègre wallet, trading et social pour une expérience on-chain enrichie.

- Infrastructure : Titan optimise le routage de liquidité via un algorithme méta-agrégateur performant et sans frais, maximisant l’efficacité et soutenant le déploiement d’applications à grande échelle.

Le paysage de septembre traduit le basculement du capital Web3 : on passe de la course aux concepts à la structuration de la valeur, de la spéculation court terme à la construction long terme. Le capital se recentre sur la confiance, le rendement et la conformité. Avec l’institutionnalisation CeFi, la plateformisation des services blockchain et l’optimisation du DeFi, Web3 entre dans un nouveau cycle de co-construction avec la finance traditionnelle et la génération de rendement réel.

Références :

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Flying Tulip, https://flyingtulip.com/

- The Block, https://www.theblock.co/post/372787/andre-cronje-flying-tulip-funding-crypto-token-valuation?utm_source=twitter&utm_medium=social

- Aria, https://ariaprotocol.xyz/

- X, https://x.com/Aria_Protocol/status/1963271027406074217

- Wildcat Labs, https://app.wildcat.finance/lender

- The Block, https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures

- Share, https://about.share.xyz/

- Blockworks, https://blockworks.co/news/social-trading-app-fundraise

- Titan, https://titan.exchange/

- The Block, https://www.theblock.co/press-releases/371306/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana

Gate Research est une plateforme de référence blockchain et crypto offrant analyses techniques, perspectives de marché, études sectorielles, prévisions de tendances et analyses macroéconomiques.

Avertissement

L’investissement sur les marchés crypto-monnaies comporte des risques élevés. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision. Gate décline toute responsabilité en cas de pertes ou dommages liés à ces décisions.

Partager

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Un guide du département de l'efficacité gouvernementale (DOGE)

Un regard approfondi sur les paiements Web3

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Saison alt 2025 : Rotation narrative et restructuration du capital dans un marché haussier atypique