中东战争爆发以来,美元凭借避险属性、美国石油净出口国地位以及全球石油贸易结算货币角色,迎来阶段性的强劲反弹。美元指数3月上涨约3%,创2022年9月以来最佳单月表现。而在冲突前,美联储降息预期、去美元叙事等因素下,美元曾连续数月承压下跌。霍尔木兹海峡航运受阻及能源冲击迅速改变市场预期,年初广泛存在的美元空头头寸被快速平仓,并转为净多头,衍生品市场美元净多头超过70亿美元,创下去年12月以来新高;期权市场短期美元看涨情绪也占据主导。尽管美元短期强劲,但其更接近由风险溢价驱动的战术性行情。从当前的定价结构上看,美元短期看涨情绪显著,地缘冲突、能源冲击和通胀再定价仍会支撑其继续偏强,尤其对欧元和亚洲货币(受能源冲击影响较大);但在长期定价上,市场并未同步上修美元中枢水平。期权偏度显示,美元短端上行保护需求大幅上升,而远端偏度则明显走弱,意味着市场认为当前冲击更具阶段性特征,而非结构性转折。历史经验提供了同样的佐证:当美元偏度曲线倒挂(短期强于长期)时,通常对应风险溢价上升阶段。在此期间,美元在1个月内往往延续走强,但在未来1年存在均值回归压力。因此,当前环境更接近于美元短期顺风、中期逆风的格局,若继续追逐美元多头,或将面临典型的多头陷阱风险。

警惕美元多头陷阱:地缘冲突推迟走弱,长期仍难强势

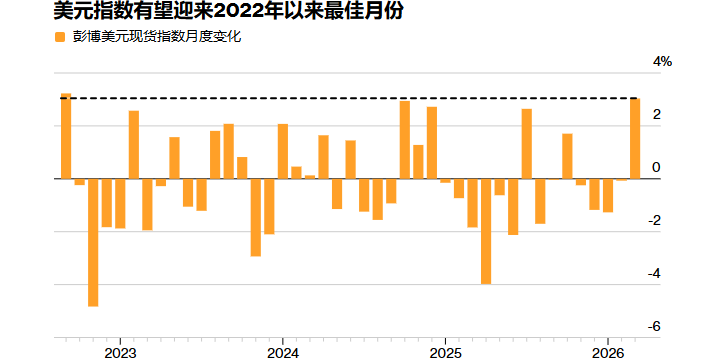

中东战争爆发以来,美元凭借避险属性、美国石油净出口国地位以及全球石油贸易结算货币角色,迎来阶段性的强劲反弹。美元指数3月上涨约3%,创2022年9月以来最佳单月表现。

而在冲突前,美联储降息预期、去美元叙事等因素下,美元曾连续数月承压下跌。霍尔木兹海峡航运受阻及能源冲击迅速改变市场预期,年初广泛存在的美元空头头寸被快速平仓,并转为净多头,衍生品市场美元净多头超过70亿美元,创下去年12月以来新高;期权市场短期美元看涨情绪也占据主导。

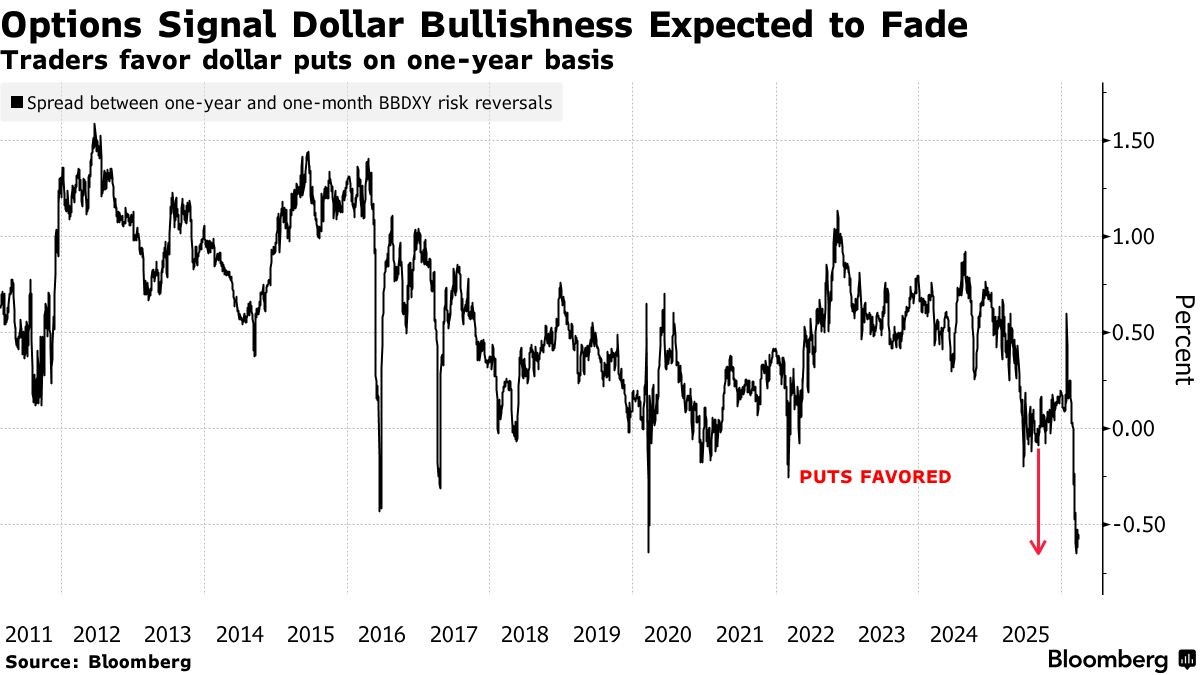

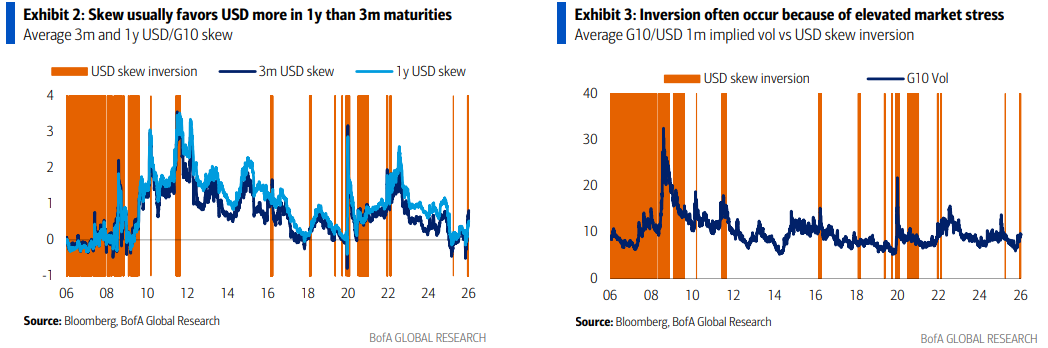

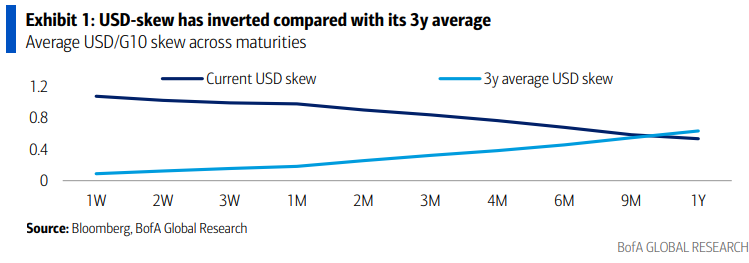

尽管美元短期强劲,但其更接近由风险溢价驱动的战术性行情。从当前的定价结构上看,美元短期看涨情绪显著,地缘冲突、能源冲击和通胀再定价仍会支撑其继续偏强,尤其对欧元和亚洲货币(受能源冲击影响较大);但在长期定价上,市场并未同步上修美元中枢水平。期权偏度显示,美元短端上行保护需求大幅上升,而远端偏度则明显走弱,意味着市场认为当前冲击更具阶段性特征,而非结构性转折。

历史经验提供了同样的佐证:当美元偏度曲线倒挂(短期强于长期)时,通常对应风险溢价上升阶段。在此期间,美元在1个月内往往延续走强,但在未来1年存在均值回归压力。

因此,当前环境更接近于美元短期顺风、中期逆风的格局,若继续追逐美元多头,或将面临典型的多头陷阱风险。