美国和伊朗均释放出结束中东冲突的意愿,美股指创去年5月以来最大单日涨幅。美债继续走强,国际油价从高位回落,美元指数终结五连涨趋势,金属市场大涨。(美股、美油、美债收益率3月份以来走势)华尔街见闻提及,据媒体援引伊朗总统新闻处的声明,伊朗总统佩泽希齐扬表示,伊朗有"结束战争的必要意愿",但需获得"防止侵略再次发生的保证"。油价随即大幅跳水,布伦特原油跌幅更甚,两者价差扩至2013年12月以来最宽。此前据新华社,美国总统特朗普3月31日周二傍晚在白宫表示,美国将在“两到三周”内结束对伊朗的战事,可能在此之前与伊朗达成协议。(原油价格经历剧烈震荡后收跌)然而,市场普遍保持谨慎。彭博宏观策略师Brendan Fagan指出,德黑兰对"基本保证"的定义,尤其若与此前提出的停火条件挂钩,可能是特朗普政府难以接受的高门槛。周二标普500指数大涨2.9%,纳指攀升3.8%,道指上涨2.5%。除受美伊"脱困"预期驱动外,还叠加了两个技术性因素的共振。(美股基准指数日内走势)**首先不可忽视的因素是季末养老金再平衡。**据测算,美国养老金需在月末买入约340亿美元美国股票,规模创自2000年以来第八大,也是历史上十大买入失衡之一。(美国养老金月末再平衡规模创自2000年以来第八大)与此同时,周二也触发了大规模空头回补。高盛交易员将其描述为去年4月份以来规模第二大的空头轧仓,主要由对冲平仓驱动,而非资金主动追涨。(标普500走势与期权市场增量资金流对比图,看涨期权买盘与套保盘平仓为当日指数上涨提供了主要支撑)不过彭博策略师Simon White指出,市场在技术层面尚未显现出底部特征。纽交所创52周新低股票的净数量仅略微为负,而历史上可交易底部往往伴随深度负值。**标普500中RSI低于30的个股比例不足20%,历史上此类情况往往在40%至50%时才标志着反弹时机成熟。******(标普500中RSI低于30的个股比例仍然较低)此外周二的大涨难以掩盖第一季度的惨烈收官。标普500指数今年迄今下跌4.6%,纳斯达克下跌7.1%,道琼斯下跌3.6%,创下2022年以来最差季度表现。**从能源危机到AI泡沫隐忧,从信贷市场承压到滞胀阴云,Q1的每一个交易日都在考验投资者的神经。****Q1最惨烈的战场之一是软件板块。**SaaS股票连续第三个月下跌,Q1整体录得2022年第二季度以来最差季度表现。(一季度软件股重挫)"Mag 7"科技巨头在Q1大幅跑输标普493只成分股。(3月份科技七巨头延续年内疲软趋势)Meme股3月跌幅为2022年12月以来最大,且已连续5个月下跌。(Meme股跌至去年6月份水平)与此同时,私人信贷市场的裂痕日趋明显。投资级和高收益信用利差在3月大幅走阔,创下去年4月份以来最高水平。(信贷利差拉升至去年4月份以来的最高水平)无论中东局势如何演化,一季度留下的滞胀印记短期内难以消除。高盛对冲基金覆盖业务主管Tony Pasquariello总结了当前多空两方的核心逻辑:> * 看多一方的依据包括情绪指标已极度悲观、CTA系统性策略仓位已大幅削减、大盘空头头寸已建立,以及标普和纳斯达克RSI已逼近2025年4月的低点;> * 看空一方则强调,考虑到本次是历史上规模最大的石油供给冲击,美国股市的跌幅仍相对有限,实物大宗商品市场的信号依然令人不安,全球债市的走势同样耐人寻味。Pasquariello的结论是:> 风险回报方向并不明朗,但我的直觉是下行不对称性依然大于上行。周二美债收益率继续下行,10年期走低3基点,2年期下行3.29基点。(3月份以来,美债主要期限收益率扭转年内下行趋势)**美元指数**终结五连涨趋势,日内大幅下挫0.7%、跌破100关口。但3月份美元指数仍反弹超2%,创2024年10月以来最大月度涨幅,终结此前连续四个月的下跌趋势。(美元指数终结此前连续四个月的下跌趋势)**金属市场**周二大涨,**现货黄金**涨3.5%、连续三个交易日走高,尽管如此,3月份仍累跌11%,创2008年10月雷曼危机后最差单月表现。**现货白银**飙升超7%,重回75美元上方,3月份累跌近20%。**纽铜**周二涨3%,3月份累跌近7%。 (金银铜铂3月份均下挫)**周二美股普涨,半导体ETF收涨超5.7%,在3月份收官日领跑美股行业ETF,一季度能源业ETF涨37.9%。标普500指数的11个行业指数中有9个上涨,其中通信服务板块领涨,上涨4.42%,信息技术板块紧随其后,上涨4.24%。**> **美股基准股指:**> > * 标普500指数收涨184.80点,涨幅2.91%,报6528.52点。> > * 道琼斯工业平均指数收涨1125.37点,涨幅2.49%,报46341.51点。> > * 纳指收涨795.988点,涨幅3.83%,报21590.629点。纳斯达克100指数收涨786.811点,涨幅3.43%,创2025年5月份以来最大单日涨幅,报23740.189点。> > * 罗素2000指数收涨3.41%,报2496.374点。> > * 恐慌指数VIX收跌17.45%,报25.27。> > > **美股行业ETF:**> > * 半导体ETF收盘反弹5.76%,全球科技股指数ETF、生物科技指数ETF、科技行业ETF、全球航空业ETF至多涨4.40%,能源业ETF跌1.13%。> > * 一季度,能源业ETF累涨37.91%,公用事业ETF、半导体ETF、区域银行ETF、生物科技指数ETF至多涨8.20%。> > (3月31日 美股各行业板块ETF)> > **科技七巨头:**> > * 万得美国科技股七巨头(Magnificent 7)指数涨4.40%。> > * Meta涨6.67%,英伟达涨5.62%,谷歌A涨5.14%,特斯拉涨4.64%,亚马逊涨3.66%,微软涨3.12%,苹果涨2.90%。> > > **芯片股:**> > * 费城半导体指数收涨6.24%,报7588.196点。> > * 台积电ADR涨6.78%,AMD涨3.77%。> > > **中概股:**> > * 纳斯达克金龙中国指数收涨2.80%,报6753.34点,3月份累计下跌7.20%,一季度累计下跌10.31%。> > > **其他个股:**> > * Circle涨6.25%。> **欧洲股市3月跌8%,特朗普发动的伊朗战争让1-2月涨势灰飞烟灭。德国股市3月份跌超10%,挪威股市3月涨约11.6%、一季度涨27%。**> **泛欧股指:**> > * 欧洲STOXX 600指数收涨0.41%,报583.14点,3月份累计下跌8.00%,美国和以色列在2月底发动伊朗战争之后,整体持续走低,一季度累计下跌1.53%,1-2月持续上涨。> > * 欧元区STOXX 50指数收涨0.50%,报5569.73点,3月份累跌9.26%,一季度累跌3.83%。> > > **各国股指:**> > * 德国DAX 30指数收涨0.52%,报22680.04点,3月份累计下跌10.30%,一季度累计下跌7.39%。> > * 法国CAC 40指数收涨0.57%,报7816.94点,3月份累跌8.90%,一季度累跌4.08%。> > * 英国富时100指数收涨0.48%,报10176.45点,3月份累跌6.73%,一季度累涨2.47%。> > (3月31日 欧美主要股指表现)> > > **板块和个股:**> > * 欧元区蓝筹股中,德国莱茵金属RHM收涨2.48%,阿迪达斯涨2.24%,德意志交易所集团涨2.20%表现第三。> > * 欧洲STOXX 600指数的所有成分股中,Hensoldt收涨6.63%,Hochschild矿业涨5.57%,Abivax涨5.41%,阿尔斯通涨5.39%,Antofagasta涨5.25%表现第五。> > * 3月份,板块方面,STOXX 600个人与家庭用品指数累计下跌15.05%,房地产指数跌14.53%,汽车及配件指数跌12.66%,建筑及材料指数跌12.33%,零售指数跌12.00%。**2/10年期美债收益率周二跌超3个基点,两年期美债收益率在3月份累涨约42个基点。德国两年期国债收益率3月份涨超61个基点。**> **美债:**> > * 纽约尾盘,美国10年期基准国债收益率跌3.16个基点,报4.3166%,3月份累计上涨37.91个基点,一季度累计上涨14.96个基点。> > * 两年期美债收益率跌3.49个基点,报3.7930%,3月份累涨41.81个基点,一季度累涨31.99个基点。> > (美国主要期限国债收益率)> > > **欧债:**> > * 欧市尾盘,德国10年期国债收益率跌3.1个基点,报3.004%,3月份累计上涨36.1个基点。一季度累计上涨14.9个基点。> > * 两年期德债收益率跌0.4个基点,报2.616%,3月份累涨61.2个基点,一季度累涨49.5个基点。> > * 英国10年期国债收益率跌1.7个基点,报4.918%,3月份累计上涨68.5个基点,一季度累计上涨41.8个基点。> **美元指数终结五连涨趋势,日内大幅下挫0.7%、跌破100关口,3月份涨超2.4%。加密货币震荡走高,比特币涨2.4%,以太坊涨逾4%。 **> **美元:**> > * 纽约尾盘,ICE美元指数跌0.53%,报99.979点,3月份累计上涨2.43%,一季度累涨1.69%。> > * 彭博美元指数跌0.48%,报1216.37点,3月份累涨2.44%,一季度累涨1.03%。> > (彭博美元指数)> > > **日元:**> > * 纽约尾盘,美元兑日元跌0.55%,报158.83日元,3月份累涨1.77%,一季度累涨1.31%。> > * 3月份,欧元兑日元累跌0.49%,英镑兑日元3月份累跌0.14%。> > > **离岸人民币:**> > * 纽约尾盘,美元兑离岸人民币报6.8892元,较周一纽约尾盘走低271点,日内整体交投于6.9216-6.8866元区间。> > > **加密货币:**> > * 纽约尾盘,加密货币震荡走高,比特币涨2.4%,以太坊涨逾4%。> > > (比特币价格3月份反弹上行)**中东Abu Dhabi Murban原油期货跌1.58%,报109.03美元/桶,3月份累涨48.72%,一季度累涨78.10%。**> **原油:**> > * WTI 5月原油期货收报101.38美元/桶。> > > (WTI原油期货)> > * 布伦特5月原油期货收报118.35美元/桶。> > * 中东Abu Dhabi Murban原油期货跌1.58%,报109.03美元/桶,3月份累涨48.72%,一季度累涨78.10%。> > **天然气:**> > * NYMEX 4月天然气期货收报2.8840美元/百万英热单位。> **金属市场大涨,现货黄金涨3.5%、连续三个交易日走高,尽管如此,3月份仍累跌11%。现货白银飙升超7%,重回75美元上方,3月份累跌近20%。纽铜周二涨3%,3月份累跌近7%。**> **黄金:**> > * 纽约尾盘,现货黄金涨3.49%,报4668.20美元/盎司,3月份累计下跌11.58%,一季度累涨4.90%。> > > (现货黄金价格)> > * COMEX黄金期货涨3.14%,报4700.60美元/盎司,3月份累跌11.13%,一季度累涨4.03%。> > > **白银:**> > * 纽约尾盘,现货白银飙升超7%,重回75美元上方,3月份累跌近20%。> > * COMEX白银期货涨6.77%,报75.345美元/盎司。> > > **其他金属:**> > * LME期铜收涨112美元,报12336美元/吨。LME期铝收涨66美元,报3467美元/吨。> > * LME期镍收跌153美元,报17110美元/吨。LME期锌收涨44美元,报3226美元/吨。> 风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

美伊均释放结束中东冲突意愿,美股大涨、纳指飙升近4%,原油重挫,金银大涨

美国和伊朗均释放出结束中东冲突的意愿,美股指创去年5月以来最大单日涨幅。美债继续走强,国际油价从高位回落,美元指数终结五连涨趋势,金属市场大涨。

华尔街见闻提及,据媒体援引伊朗总统新闻处的声明,伊朗总统佩泽希齐扬表示,伊朗有"结束战争的必要意愿",但需获得"防止侵略再次发生的保证"。油价随即大幅跳水,布伦特原油跌幅更甚,两者价差扩至2013年12月以来最宽。

此前据新华社,美国总统特朗普3月31日周二傍晚在白宫表示,美国将在“两到三周”内结束对伊朗的战事,可能在此之前与伊朗达成协议。

然而,市场普遍保持谨慎。彭博宏观策略师Brendan Fagan指出,德黑兰对"基本保证"的定义,尤其若与此前提出的停火条件挂钩,可能是特朗普政府难以接受的高门槛。

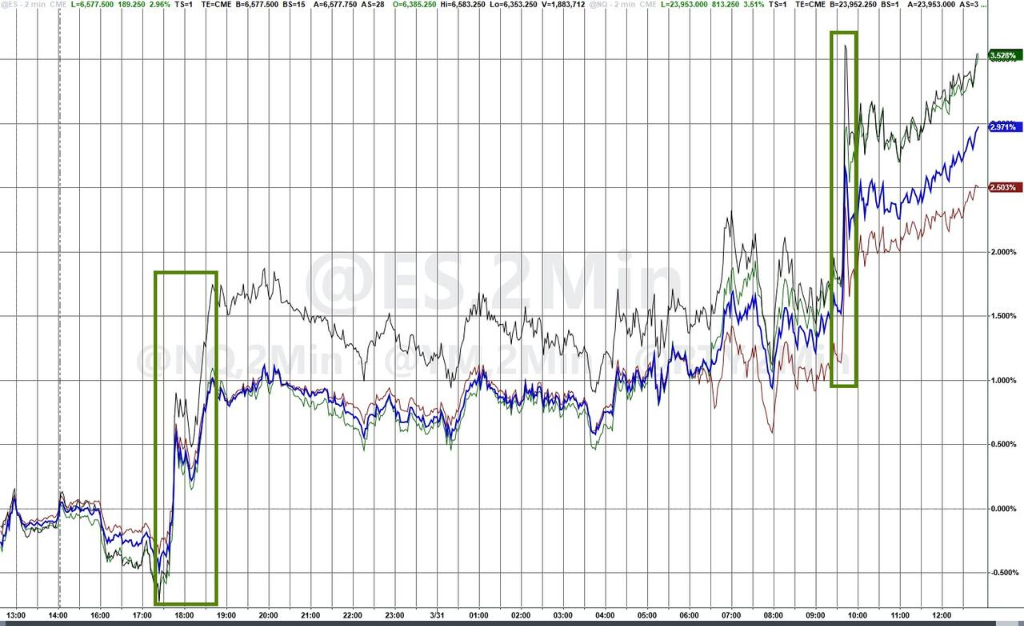

周二标普500指数大涨2.9%,纳指攀升3.8%,道指上涨2.5%。除受美伊"脱困"预期驱动外,还叠加了两个技术性因素的共振。

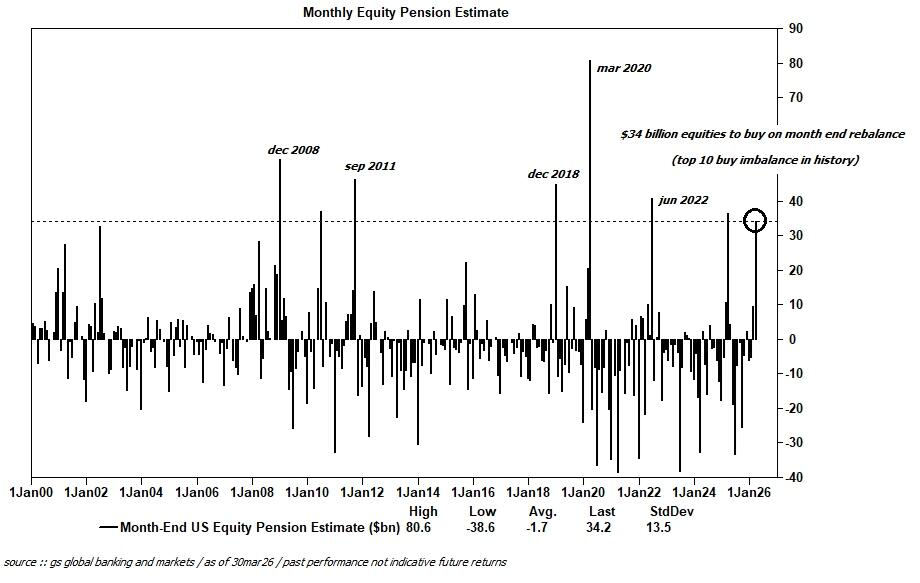

**首先不可忽视的因素是季末养老金再平衡。**据测算,美国养老金需在月末买入约340亿美元美国股票,规模创自2000年以来第八大,也是历史上十大买入失衡之一。

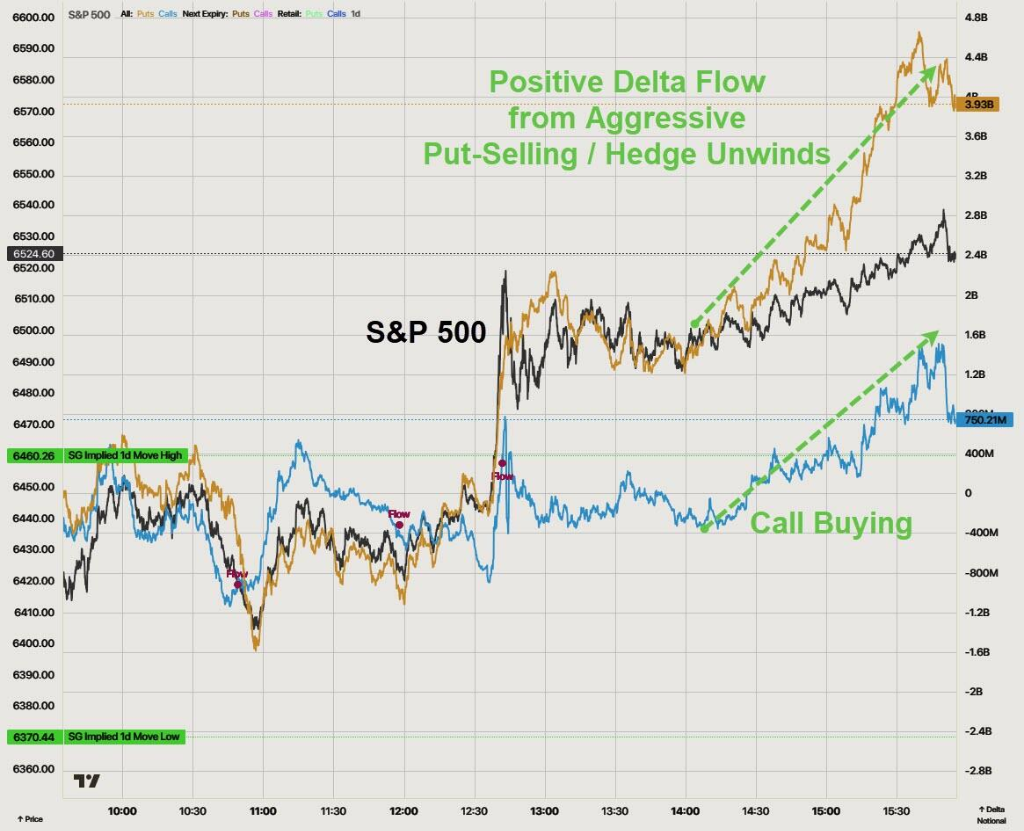

与此同时,周二也触发了大规模空头回补。高盛交易员将其描述为去年4月份以来规模第二大的空头轧仓,主要由对冲平仓驱动,而非资金主动追涨。

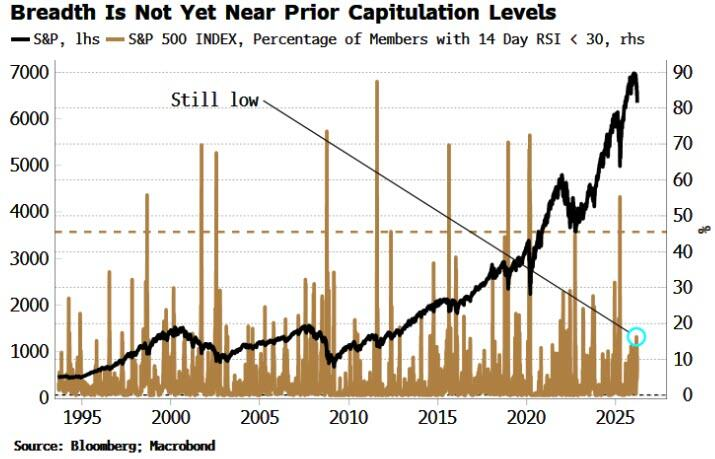

不过彭博策略师Simon White指出,市场在技术层面尚未显现出底部特征。纽交所创52周新低股票的净数量仅略微为负,而历史上可交易底部往往伴随深度负值。

标普500中RSI低于30的个股比例不足20%,历史上此类情况往往在40%至50%时才标志着反弹时机成熟。

此外周二的大涨难以掩盖第一季度的惨烈收官。标普500指数今年迄今下跌4.6%,纳斯达克下跌7.1%,道琼斯下跌3.6%,创下2022年以来最差季度表现。

从能源危机到AI泡沫隐忧,从信贷市场承压到滞胀阴云,Q1的每一个交易日都在考验投资者的神经。

**Q1最惨烈的战场之一是软件板块。**SaaS股票连续第三个月下跌,Q1整体录得2022年第二季度以来最差季度表现。

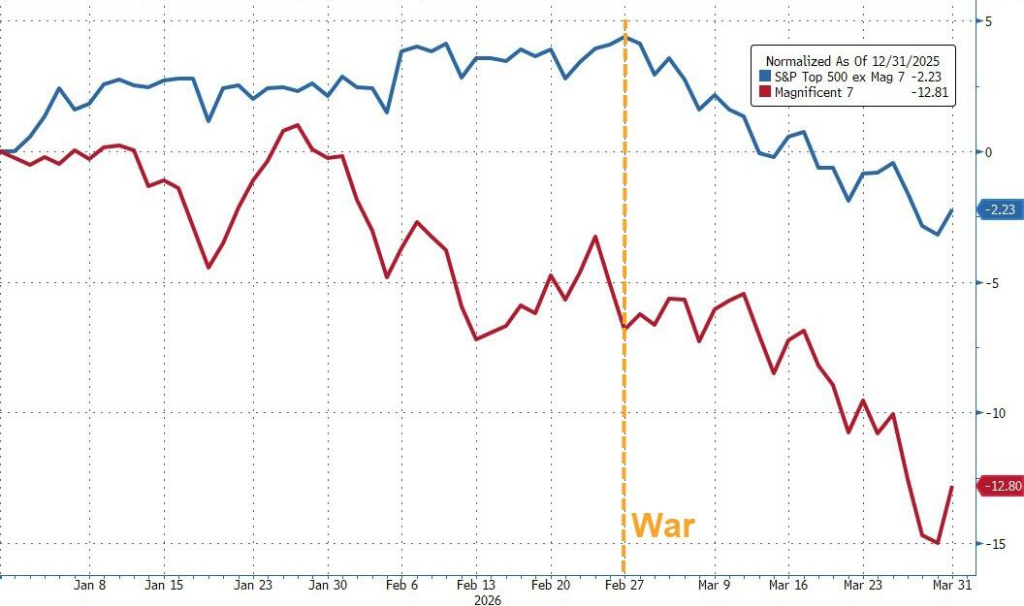

"Mag 7"科技巨头在Q1大幅跑输标普493只成分股。

Meme股3月跌幅为2022年12月以来最大,且已连续5个月下跌。

与此同时,私人信贷市场的裂痕日趋明显。投资级和高收益信用利差在3月大幅走阔,创下去年4月份以来最高水平。

无论中东局势如何演化,一季度留下的滞胀印记短期内难以消除。高盛对冲基金覆盖业务主管Tony Pasquariello总结了当前多空两方的核心逻辑:

Pasquariello的结论是:

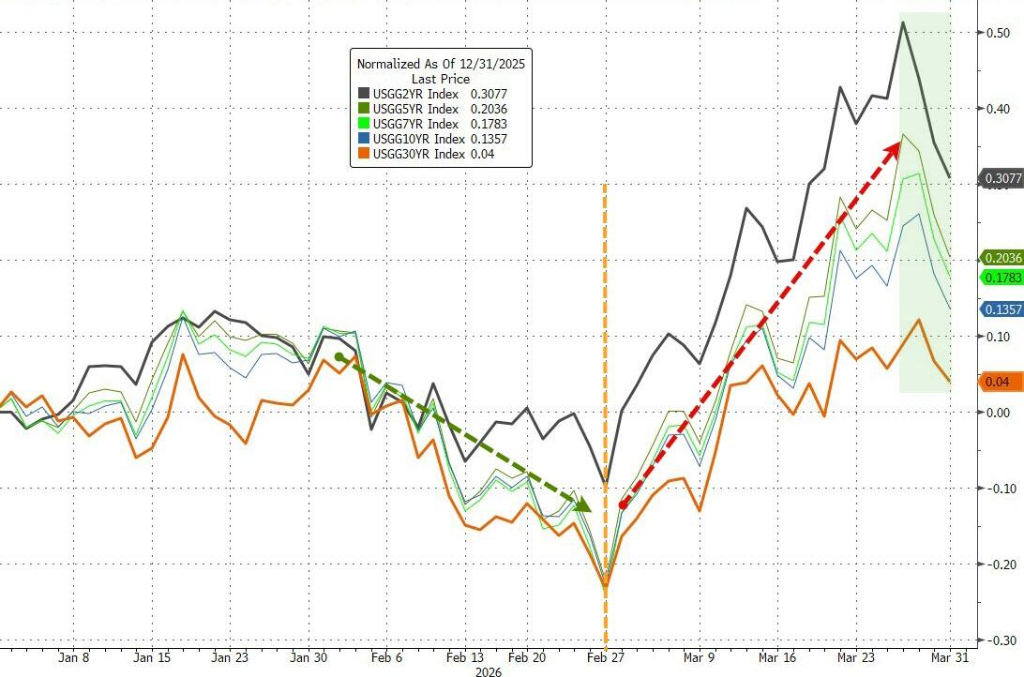

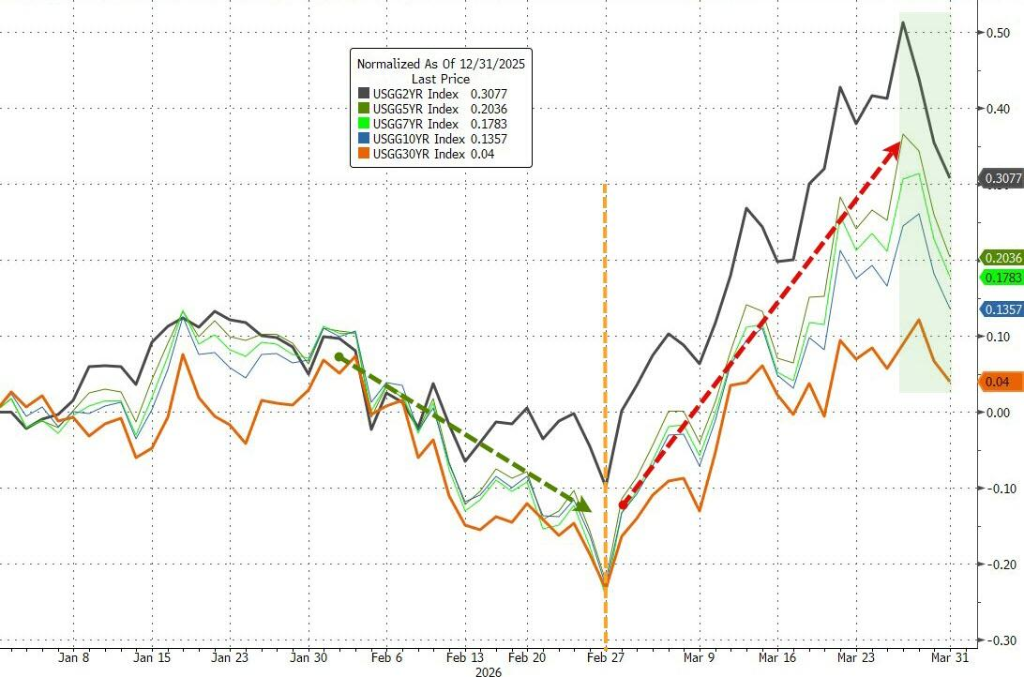

周二美债收益率继续下行,10年期走低3基点,2年期下行3.29基点。

美元指数终结五连涨趋势,日内大幅下挫0.7%、跌破100关口。但3月份美元指数仍反弹超2%,创2024年10月以来最大月度涨幅,终结此前连续四个月的下跌趋势。

金属市场周二大涨,现货黄金涨3.5%、连续三个交易日走高,尽管如此,3月份仍累跌11%,创2008年10月雷曼危机后最差单月表现。

现货白银飙升超7%,重回75美元上方,3月份累跌近20%。纽铜周二涨3%,3月份累跌近7%。

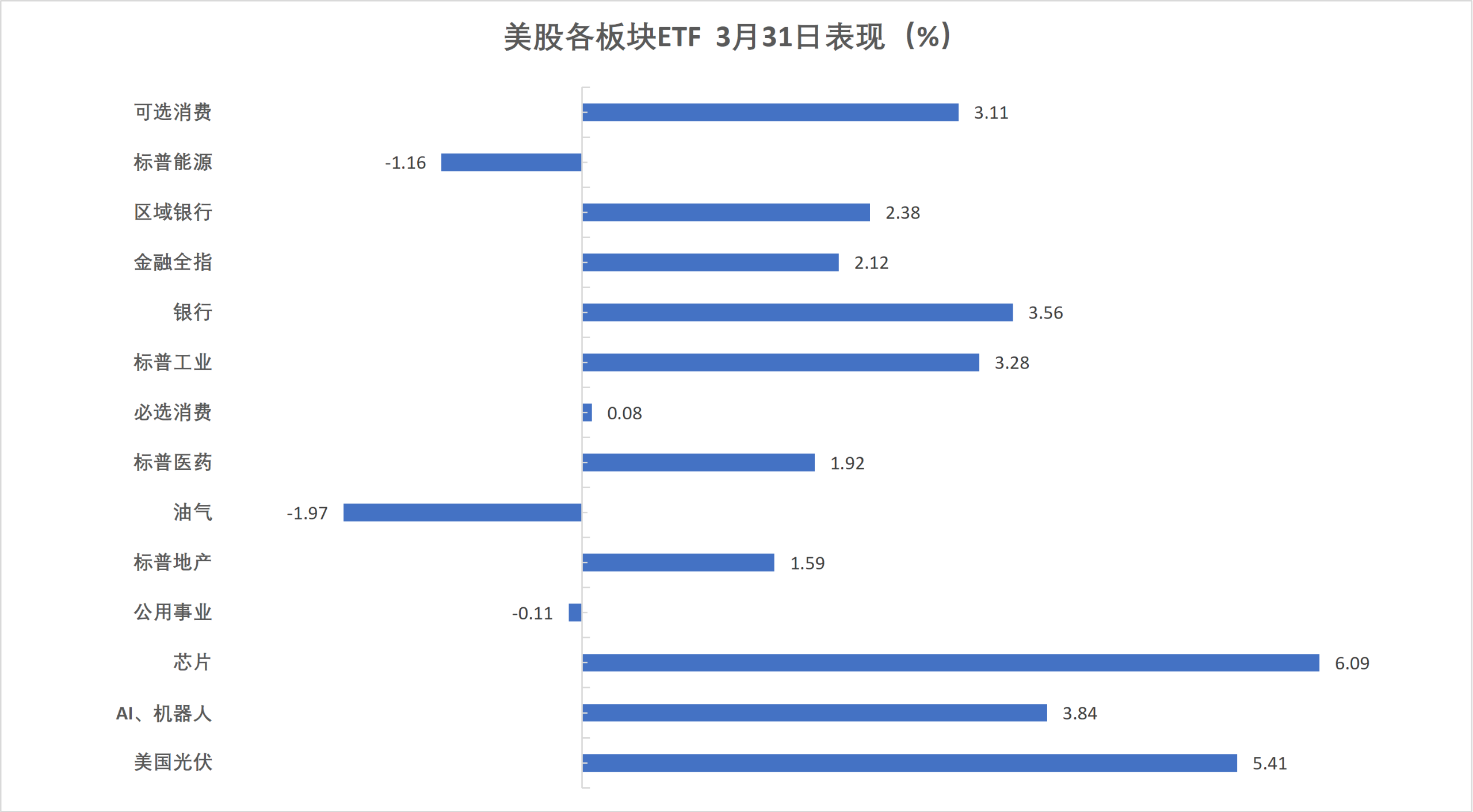

周二美股普涨,半导体ETF收涨超5.7%,在3月份收官日领跑美股行业ETF,一季度能源业ETF涨37.9%。标普500指数的11个行业指数中有9个上涨,其中通信服务板块领涨,上涨4.42%,信息技术板块紧随其后,上涨4.24%。

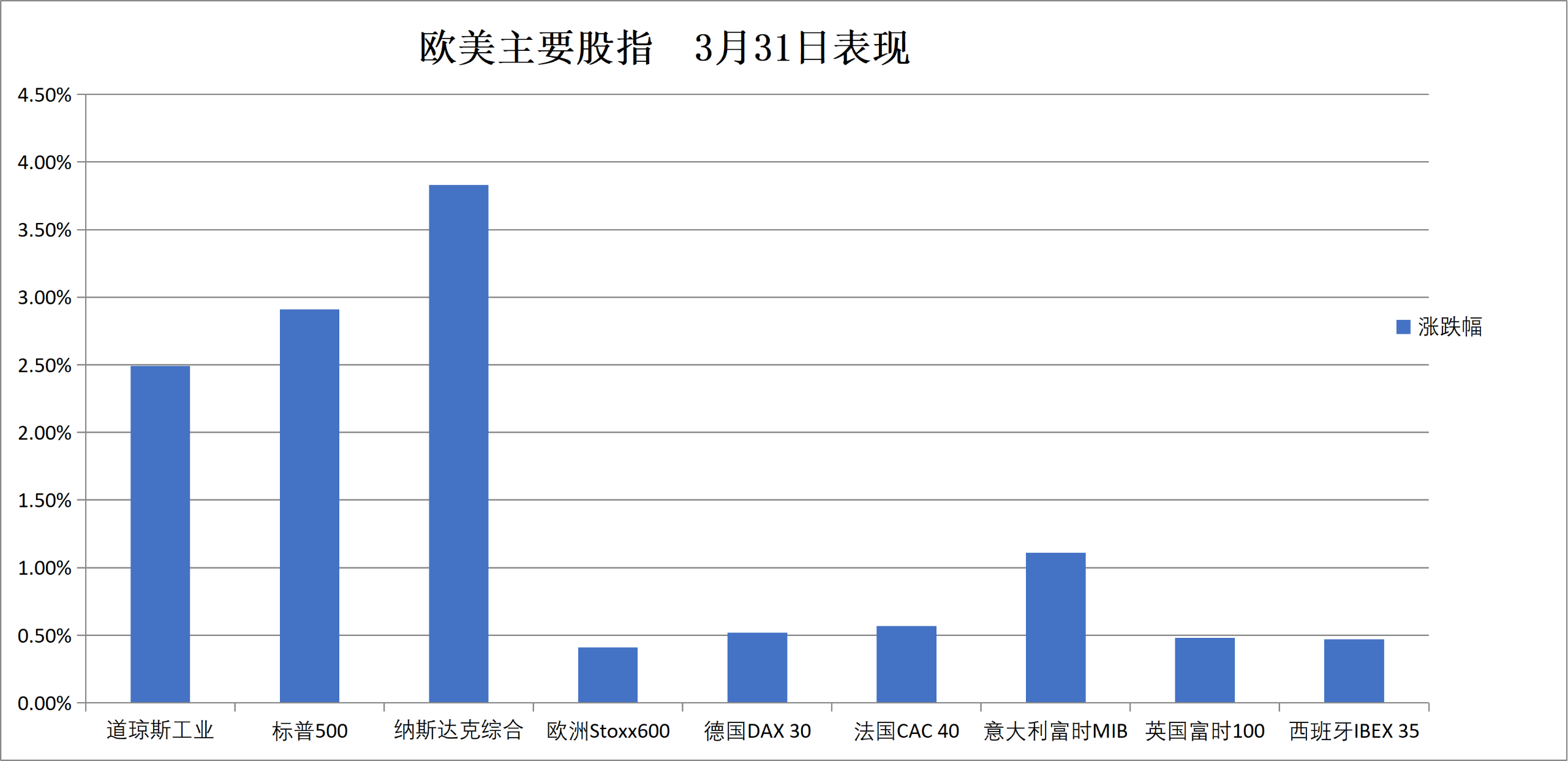

欧洲股市3月跌8%,特朗普发动的伊朗战争让1-2月涨势灰飞烟灭。德国股市3月份跌超10%,挪威股市3月涨约11.6%、一季度涨27%。

2/10年期美债收益率周二跌超3个基点,两年期美债收益率在3月份累涨约42个基点。德国两年期国债收益率3月份涨超61个基点。

**美元指数终结五连涨趋势,日内大幅下挫0.7%、跌破100关口,3月份涨超2.4%。加密货币震荡走高,比特币涨2.4%,以太坊涨逾4%。 **

中东Abu Dhabi Murban原油期货跌1.58%,报109.03美元/桶,3月份累涨48.72%,一季度累涨78.10%。

金属市场大涨,现货黄金涨3.5%、连续三个交易日走高,尽管如此,3月份仍累跌11%。现货白银飙升超7%,重回75美元上方,3月份累跌近20%。纽铜周二涨3%,3月份累跌近7%。

风险提示及免责条款