2026年第二季度股市展望要点------------------------------------------* 美国股市相较于我们估值的综合口径,正以12%的折价交易。* 股票被低估了,但原因在于——特别阴霾的未来以及即将走弱的宏观态势。* 这种波动带来了获利了结的机会,并可将资金重新配置到被低估的板块与股票上。在我们的2026年展望中,我们指出了若干关键原因,认为2026年的波动率将比2025年更高。我们并未料到这一点会如此迅速地成为现实。尽管广义股市的交易区间在不到7%的范围内波动,但这一区间掩盖了表面之下正在发生的显著板块层面的轮动。基于我们对所覆盖、在美国交易所上市的700多只股票内在估值的综合口径,截至2026年3月23日,我们计算出:美国权益市场的市价/公允价值(fair value)估计为0.88。这意味着市场相较于我们的公允价值估计正以12%的折价交易。 Morningstar美国股票研究覆盖范围在月末的市价/公允价值 ---------------------------------------------------------------------------------  来源:Morningstar Research Services, LLC。数据截至2026年3月23日。 美国股市被低估——但有原因--------------------------------------------美国权益市场以相较于我们估值12%的折价进行定价,并且只要朝着缓和与伊朗冲突的方向采取步骤,市场会反复表现出“想要上行”的迹象。然而,在伊朗释放出愿意进行谈判的公开信号之前,我们认为这些反弹将是有限的。尽管人工智能投资热潮在过去两年中是重要的顺风因素,但其中相当一部分乐观情绪已经反映在股价之中。要在这些股票上获得下一段上涨,我们认为投资者正在寻找更清晰的可见度:AI资本开支如何转化为新的营收增长,以及如何推动更高的效率,从而带动经营利润率扩张。展望未来,第一季度财报季将于4月13日当周开始。如果油价仍维持高位,管理层可能会发布更为保守的指引,以便在不确定性上升的背景下预留缓冲。同时,宏观条件正在走弱:增长放缓、通胀压力重新浮现、利率也在小幅上行。这使得美联储进退两难:不降息将会因为需要在不推高通胀的情况下才可下调利率;而若加息则又会面临引发经济放缓风险。 Morningstar风格盒子(Style Box)口径下的市价/公允价值 ------------------------------------------------  来源:Morningstar Research Services, LLC。数据截至2026年3月23日。 从市值规模看,大盘股在第一季度其下跌之后变得更加有吸引力,目前相较公允价值的折价为13%。中盘股基本守住了价值,仅以6%的折价交易。小盘股仍然最具吸引力,较我们的公允价值估计折价17%。从风格看,成长股变得更具吸引力。迄今为止,今年成长股受打击最为严重;但我们上调了多只成长股的估值,因此,相比上一季度,该板块的低估程度变得更明显。在当前21%的折价水平下,成长股仅在自2011年以来不到5%的时间里交易在如此大的折价之内。类似地,随着核心(core)股在几次公允价值上调的同时出现抛售,核心股从上个季度“基本公允”的水平转而以10%的折价交易。价值股的估值保持稳定,因为我们的估值上调与该类别的回报表现相匹配。按板块看价值所在----------------------------科技股、尤其是软件板块,在截至当季的时间里遭受重创;然而我们上调了多项公允价值估计,因为大型云服务商(hyperscalers)发布的2026年资本开支计划比预期还要更高,这进一步推动了AI建设热潮。价格更低叠加估值更高,使该板块来到23%的折价水平。自2011年以来,科技板块只有在2022年市场见底时,以及2011年主权债务危机与欧洲银行业危机最剧烈的阶段,才出现过如此大幅度的折价。在整个2025年,投资者对能源板块兴趣不大;但我们建议投资者增加对该板块的配置权重,因为它是最被低估的板块之一,且提供了具有吸引力的股息收益率,并且会在对抗通胀和/或地缘政治问题方面起到天然的对冲作用。该板块确实兑现了这一声誉,今年至今已经上涨34%。在这轮冲高之后,它现已成为最被高估的板块。我们最近已经开始建议进行获利了结(harvesting profits)。上季度,金融板块是最被高估的板块;但在其大幅下挫之后,该板块现在仅处于小幅折价。类似地,被高估的非必需消费(consumer cyclicals)是表现最差的第二个板块,现在则估值颇具吸引力。 Morningstar按板块口径的市价/公允价值 ---------------------------------------------  来源:Morningstar Research Services, LLC。数据截至2026年3月23日。 价值股受益于“避险”行情,而核心与成长板块则走弱----------------------------------------------------------------------------截至2026年3月23日,Morningstar美国市场指数(US Market Index)下跌了3.49%。在价值类别(value)内部,能源板块的回报超过34%,所带来的收益足以覆盖价值类别其他部分的亏损,因此价值类别躲过了市场下行的拖累。核心类别(core)受到拖累,原因在于其在科技、非必需消费(consumer cyclical)和金融板块的高权重——这三个板块是表现最差的板块。就个股持仓而言,仅微软(Microsoft,MSFT)下跌带来的冲击就占据了该类别损失的38%。成长类别中,科技板块占比为42%,并且是对回报的最大拖累。英伟达(Nvidia,NVDA)、Meta Platforms(META)、博通(Broadcom,AVGO)和甲骨文(Oracle,ORCL)的亏损,以及此前被高估、表现亮眼的礼来(Eli Lilly,LLY),带来了最大的损失;但成长类别内部的下跌并不局限于少数个股,而是广泛存在。正如过去几年超级大盘股(mega-cap)对上行的影响超出常规一样,今年这些同样的股票出现的亏损也将大盘股拉得更低。最大的拖累包括微软、苹果(Apple,AAPL)、英伟达、亚马逊(Amazon,AMZN)和特斯拉(Tesla,TSLA)。中盘股(mid-cap)打破了这一趋势,走向上行,因为它们对能源以及AI硬件股票的敞口组合起来,足以覆盖其他地方的亏损。并不令人意外的是,小盘股(small caps)仅出现了幅度极小的损失、稳住了自己的位置,因为根据我们的估值,在年初之际,小盘股是市场中定价最具吸引力的部分。 截至当季(Quarter to Date)Morningstar美国市场指数下跌3.49% ---------------------------------------------------------------------  来源:Morningstar Research Services, LLC。数据截至2026年3月23日。 轮动流入能源与防御型股票,带来了特别宽的板块回报区间----------------------------------------------------------------------------------------随着美国对伊朗的轰炸行动推高油价,能源股大幅上涨。与国防和AI建设热潮相关联的工业股表现良好。“风险规避”(risk-off)情绪同样推动了资金向防御型股票轮动,从而带动了消费防御与公用事业板块的上涨。医疗保健下跌,但其中三分之一的跌幅直接归因于被高估的礼来(Eli Lilly)的损失。由于中东地区的油气供应受限,那些其原料来自本土来源(如美国的化工与化肥公司)的企业,有望在其国际竞争对手受损的情况下获益,从而推动基础材料板块走高。上季度,我们提到金融板块是第二大被高估的板块,因为市场高估了净利息收入(net interest income)的增长。由于美联储在可预见的未来将维持观望(按兵不动),银行股下跌。更高的油价和更高的利率将压缩可选消费支出——因此,非必需消费板块回撤。 板块回报:截至当季(%) ---------------------------------------------  来源:Morningstar Research Services, LLC。数据截至2026年3月23日。 未来仍将有更多波动——需考虑的重新配置以及关键风险监测点------------------------------------------------------------------------我们怀疑,即便伊朗冲突有所缓和,波动率仍将维持在高位,因为有几项关键风险可能会相继发生。这些包括:* 油价高企将导致滞胀(stagflation): * 经济增长的增速放缓 * 通胀水平高于预期* AI股票需要更强的增长来支撑高估值* 新任主席将在美联储接掌权力* 迫在眉睫的中期选举* 恢复贸易与关税谈判* 私募信贷市场基本面走弱* 中国经济弱于预期/减速加速* 日本政府债券因收益率上升而遭受损失,同时日元走弱所以,这引出了一个问题:投资者如何布局,才能把握波动带来的机会?根据市场和板块的走势,我们看到一些机会,可以通过调整投资组合,利用估值变化带来的优势。例如,2025年,我们建议投资者增配能源板块,因为它被低估、股息收益率高,并且在应对高于预期的通胀或地缘政治风险时,能起到天然的对冲作用。这个策略奏效了,现在也是时候部分获利,重新配置到其他受重挫的板块。上季度,我们还建议采用“哑铃策略”,即在科技和AI股票上保持上行潜力,同时用高质量的价值股平衡仓位,以应对2026年可能出现的较高波动。随着价值股走高、AI和科技股回调,现在是锁定部分利润、重新配置到被低估、超卖的成长股的好时机。

2026年第二季度股市展望:不要恐慌,重新调整

2026年第二季度股市展望要点

在我们的2026年展望中,我们指出了若干关键原因,认为2026年的波动率将比2025年更高。我们并未料到这一点会如此迅速地成为现实。尽管广义股市的交易区间在不到7%的范围内波动,但这一区间掩盖了表面之下正在发生的显著板块层面的轮动。

基于我们对所覆盖、在美国交易所上市的700多只股票内在估值的综合口径,截至2026年3月23日,我们计算出:美国权益市场的市价/公允价值(fair value)估计为0.88。这意味着市场相较于我们的公允价值估计正以12%的折价交易。

来源:Morningstar Research Services, LLC。数据截至2026年3月23日。

美国股市被低估——但有原因

美国权益市场以相较于我们估值12%的折价进行定价,并且只要朝着缓和与伊朗冲突的方向采取步骤,市场会反复表现出“想要上行”的迹象。然而,在伊朗释放出愿意进行谈判的公开信号之前,我们认为这些反弹将是有限的。

尽管人工智能投资热潮在过去两年中是重要的顺风因素,但其中相当一部分乐观情绪已经反映在股价之中。要在这些股票上获得下一段上涨,我们认为投资者正在寻找更清晰的可见度:AI资本开支如何转化为新的营收增长,以及如何推动更高的效率,从而带动经营利润率扩张。

展望未来,第一季度财报季将于4月13日当周开始。如果油价仍维持高位,管理层可能会发布更为保守的指引,以便在不确定性上升的背景下预留缓冲。同时,宏观条件正在走弱:增长放缓、通胀压力重新浮现、利率也在小幅上行。这使得美联储进退两难:不降息将会因为需要在不推高通胀的情况下才可下调利率;而若加息则又会面临引发经济放缓风险。

来源:Morningstar Research Services, LLC。数据截至2026年3月23日。

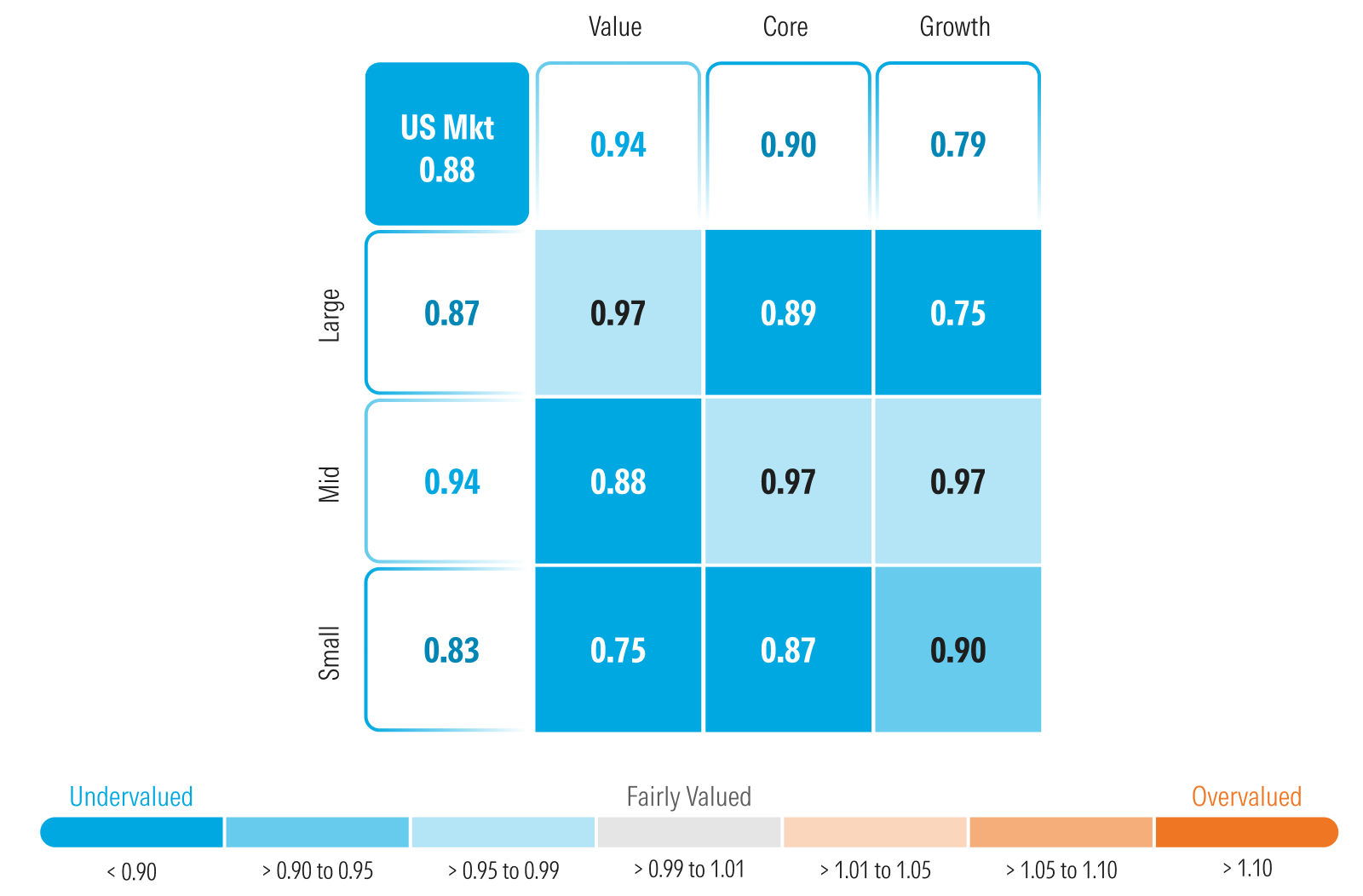

从市值规模看,大盘股在第一季度其下跌之后变得更加有吸引力,目前相较公允价值的折价为13%。中盘股基本守住了价值,仅以6%的折价交易。小盘股仍然最具吸引力,较我们的公允价值估计折价17%。

从风格看,成长股变得更具吸引力。迄今为止,今年成长股受打击最为严重;但我们上调了多只成长股的估值,因此,相比上一季度,该板块的低估程度变得更明显。在当前21%的折价水平下,成长股仅在自2011年以来不到5%的时间里交易在如此大的折价之内。类似地,随着核心(core)股在几次公允价值上调的同时出现抛售,核心股从上个季度“基本公允”的水平转而以10%的折价交易。价值股的估值保持稳定,因为我们的估值上调与该类别的回报表现相匹配。

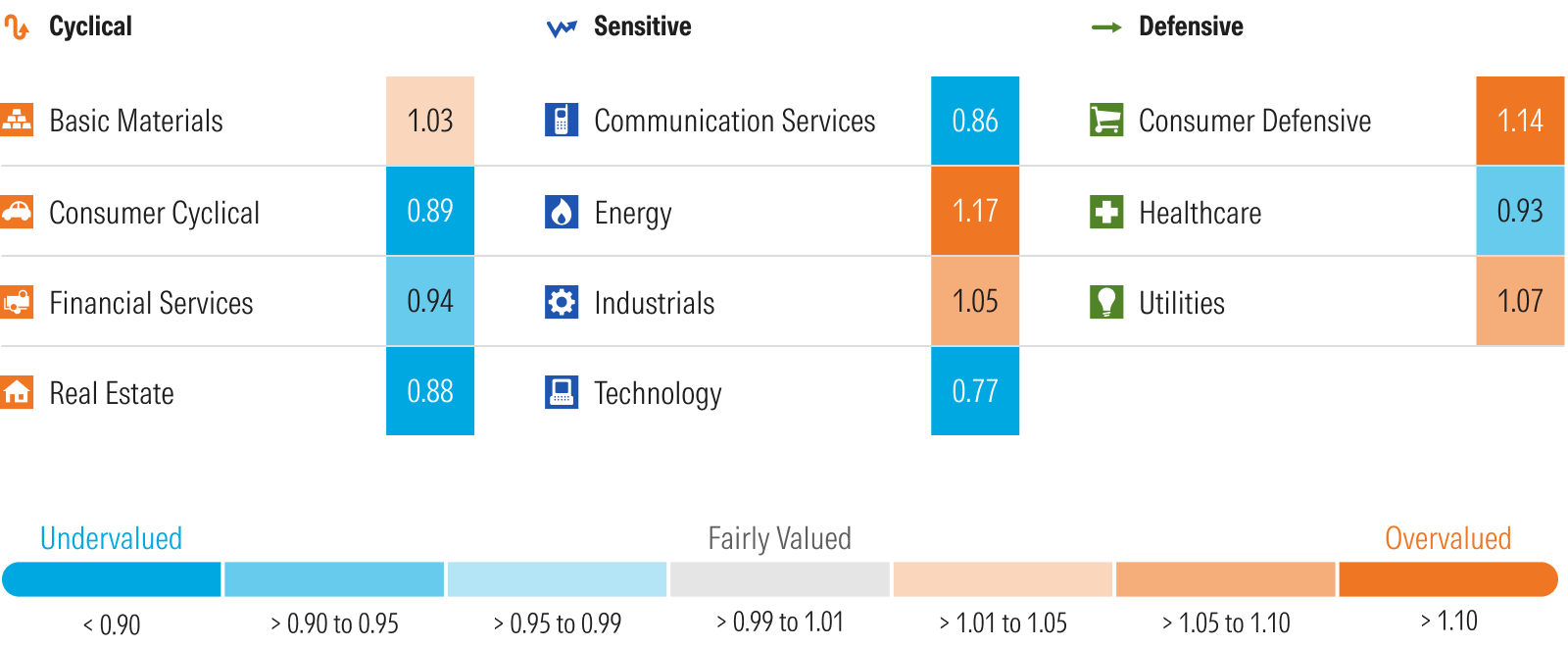

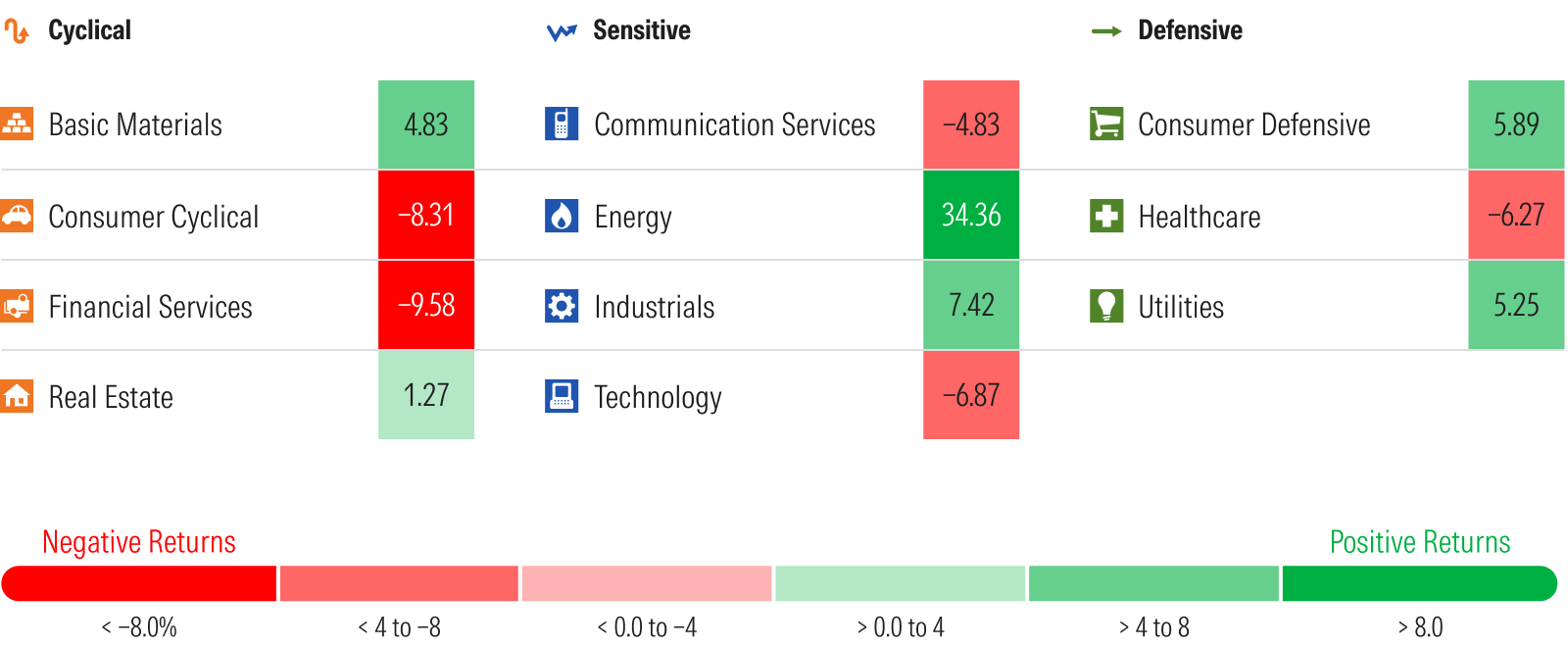

按板块看价值所在

科技股、尤其是软件板块,在截至当季的时间里遭受重创;然而我们上调了多项公允价值估计,因为大型云服务商(hyperscalers)发布的2026年资本开支计划比预期还要更高,这进一步推动了AI建设热潮。价格更低叠加估值更高,使该板块来到23%的折价水平。自2011年以来,科技板块只有在2022年市场见底时,以及2011年主权债务危机与欧洲银行业危机最剧烈的阶段,才出现过如此大幅度的折价。

在整个2025年,投资者对能源板块兴趣不大;但我们建议投资者增加对该板块的配置权重,因为它是最被低估的板块之一,且提供了具有吸引力的股息收益率,并且会在对抗通胀和/或地缘政治问题方面起到天然的对冲作用。该板块确实兑现了这一声誉,今年至今已经上涨34%。在这轮冲高之后,它现已成为最被高估的板块。我们最近已经开始建议进行获利了结(harvesting profits)。

上季度,金融板块是最被高估的板块;但在其大幅下挫之后,该板块现在仅处于小幅折价。类似地,被高估的非必需消费(consumer cyclicals)是表现最差的第二个板块,现在则估值颇具吸引力。

来源:Morningstar Research Services, LLC。数据截至2026年3月23日。

价值股受益于“避险”行情,而核心与成长板块则走弱

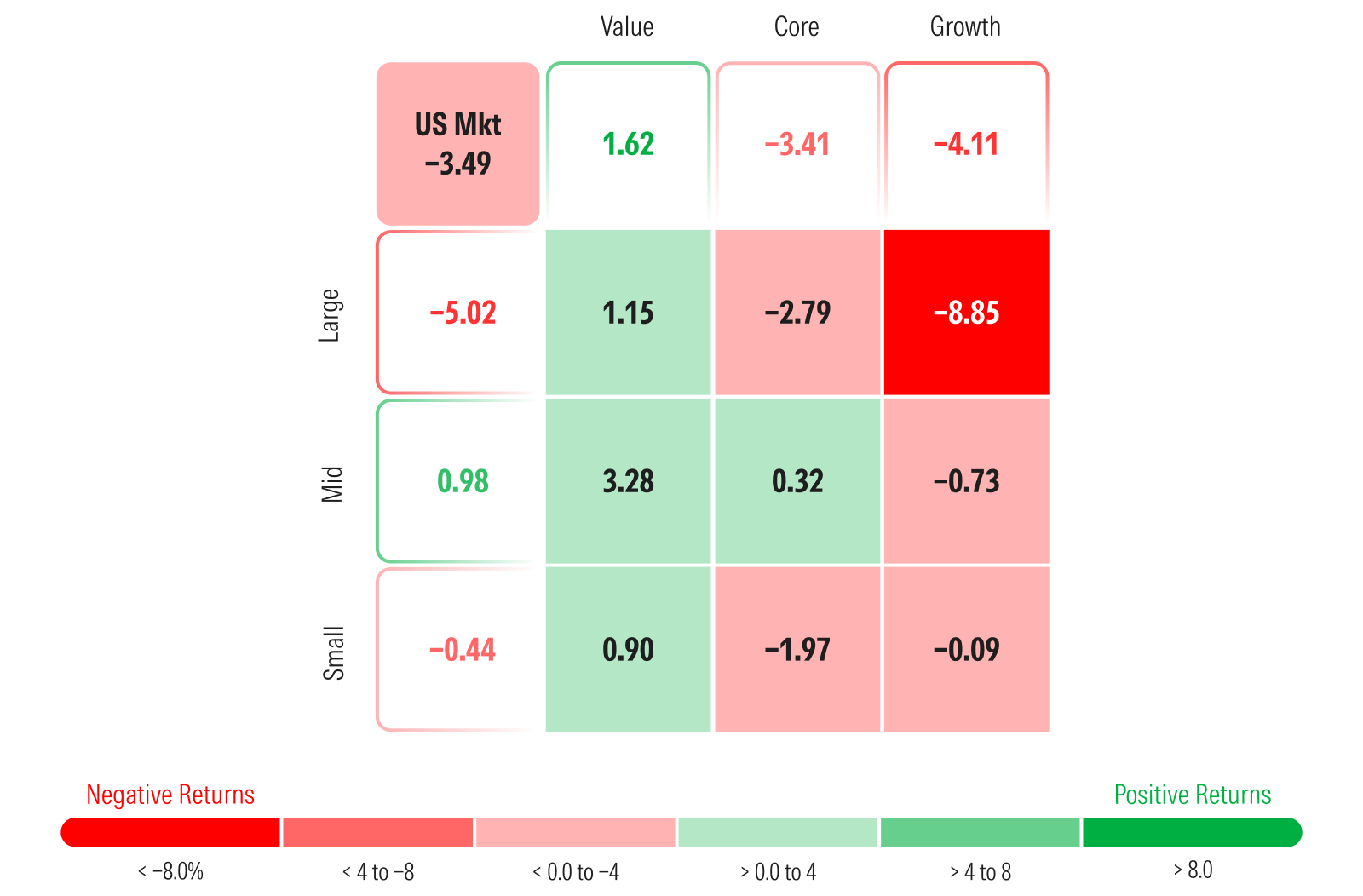

截至2026年3月23日,Morningstar美国市场指数(US Market Index)下跌了3.49%。

在价值类别(value)内部,能源板块的回报超过34%,所带来的收益足以覆盖价值类别其他部分的亏损,因此价值类别躲过了市场下行的拖累。

核心类别(core)受到拖累,原因在于其在科技、非必需消费(consumer cyclical)和金融板块的高权重——这三个板块是表现最差的板块。就个股持仓而言,仅微软(Microsoft,MSFT)下跌带来的冲击就占据了该类别损失的38%。

成长类别中,科技板块占比为42%,并且是对回报的最大拖累。英伟达(Nvidia,NVDA)、Meta Platforms(META)、博通(Broadcom,AVGO)和甲骨文(Oracle,ORCL)的亏损,以及此前被高估、表现亮眼的礼来(Eli Lilly,LLY),带来了最大的损失;但成长类别内部的下跌并不局限于少数个股,而是广泛存在。

正如过去几年超级大盘股(mega-cap)对上行的影响超出常规一样,今年这些同样的股票出现的亏损也将大盘股拉得更低。最大的拖累包括微软、苹果(Apple,AAPL)、英伟达、亚马逊(Amazon,AMZN)和特斯拉(Tesla,TSLA)。

中盘股(mid-cap)打破了这一趋势,走向上行,因为它们对能源以及AI硬件股票的敞口组合起来,足以覆盖其他地方的亏损。

并不令人意外的是,小盘股(small caps)仅出现了幅度极小的损失、稳住了自己的位置,因为根据我们的估值,在年初之际,小盘股是市场中定价最具吸引力的部分。

来源:Morningstar Research Services, LLC。数据截至2026年3月23日。

轮动流入能源与防御型股票,带来了特别宽的板块回报区间

随着美国对伊朗的轰炸行动推高油价,能源股大幅上涨。与国防和AI建设热潮相关联的工业股表现良好。

“风险规避”(risk-off)情绪同样推动了资金向防御型股票轮动,从而带动了消费防御与公用事业板块的上涨。医疗保健下跌,但其中三分之一的跌幅直接归因于被高估的礼来(Eli Lilly)的损失。

由于中东地区的油气供应受限,那些其原料来自本土来源(如美国的化工与化肥公司)的企业,有望在其国际竞争对手受损的情况下获益,从而推动基础材料板块走高。

上季度,我们提到金融板块是第二大被高估的板块,因为市场高估了净利息收入(net interest income)的增长。由于美联储在可预见的未来将维持观望(按兵不动),银行股下跌。

更高的油价和更高的利率将压缩可选消费支出——因此,非必需消费板块回撤。

来源:Morningstar Research Services, LLC。数据截至2026年3月23日。

未来仍将有更多波动——需考虑的重新配置以及关键风险监测点

我们怀疑,即便伊朗冲突有所缓和,波动率仍将维持在高位,因为有几项关键风险可能会相继发生。

这些包括:

所以,这引出了一个问题:投资者如何布局,才能把握波动带来的机会?

根据市场和板块的走势,我们看到一些机会,可以通过调整投资组合,利用估值变化带来的优势。

例如,2025年,我们建议投资者增配能源板块,因为它被低估、股息收益率高,并且在应对高于预期的通胀或地缘政治风险时,能起到天然的对冲作用。这个策略奏效了,现在也是时候部分获利,重新配置到其他受重挫的板块。

上季度,我们还建议采用“哑铃策略”,即在科技和AI股票上保持上行潜力,同时用高质量的价值股平衡仓位,以应对2026年可能出现的较高波动。随着价值股走高、AI和科技股回调,现在是锁定部分利润、重新配置到被低估、超卖的成长股的好时机。