在一段时间里,**亚马逊**(AMZN +0.81%)一直是成长型股票的代表人物。遗憾的是,在过去五年里情况并非如此。它的股价仅上涨了38%,在这段时间里跑输**标普500**近67%的涨幅。今年也没有开局良好。截至3月26日开盘时,亚马逊股价年初至今下跌约6.5%。不过,一个利好在于:今年它几乎成为所有大型科技公司的共同主题。你如果先不去看亚马逊股价的困境,而关注它的业务依然坚如磐石,那么我认为有三个理由可以让我要更坚定地押注这只股票。图片来源:The Motley Fool。1. AWS正酝酿一段增长“反转”故事----------------------------------------------先从亚马逊最重要的利润机器说起:亚马逊网络服务(AWS)。截至去年年底,它是全球领先的云平台,市场份额为28%。它在一定程度上输给了**微软**的Azure以及谷歌云,但它仍然是科技世界中最关键的基础之一,因为大量应用和网站都依赖它。在2025年,AWS贡献了亚马逊收入的18%,但贡献了其经营收入(来自日常业务的利润)的57%。人们在近期几个季度讨论了AWS相对较慢的营收增长,不过它最近一个季度出现了漂亮的反转:营收同比增长24%。这也是AWS在过去13个季度以来增长最快的一个季度。AMZN营收(年度)数据,来源于YCharts随着AI热潮持续推进,AWS表现良好的这个季度有望成为接下来走势的信号。因为当公司需要更多云端和计算能力时,平台的需求会随之增强。该平台拥有2440亿美元的积压订单(企业已签署合同但尚未收到服务),这表明它的需求多到目前在物理层面上难以立刻全部承接。一些投资者可能不会对亚马逊为2026年制定的2000亿美元支出计划感到满意,但我相信长期收益会让他们更满意。并非每一美元都会投向AWS,但其中相当一部分会流向数据中心和AI硬件——而这些投入不可避免地也会惠及AWS。2. 广告正逐渐成为一项真正的业务------------------------------------------------亚马逊的广告业务并没有像它的电商和云业务那样引人关注,但它正在悄然成为亚马逊最耀眼的业务板块之一。就在它最近一个季度,广告收入同比增长23%,超过213.3亿美元。亚马逊在广告界拥有两样最关键的东西:数据和“注意力”。它拥有数十亿的线上购买记录,能洞察人们正在寻找购买什么;而且还有很多人使用Prime Video、Twitch、Fire TV和Alexa等服务。这带来了海量数据,能帮助广告商开展更精准投放的活动。再加上亚马逊拥有的平台可以让广告商触达数以百万计的人群——这就是两全其美。广告业务也是高毛利生意,因为要引入更多客户并不需要太多额外成本。大部分基础设施已经就绪;亚马逊所做的就是在销售数字空间,而它也正在成为其最令人印象深刻的业务之一。在过去这个季度里,亚马逊广告业务曾是其增长最快的板块,直到AWS的增速超过了它。展开纳斯达克:AMZN------------亚马逊今日变动(0.81%)$1.61当前价格$200.95### 关键数据点市值$2.2T日范围$199.98 - $203.8052周范围$161.38 - $258.60成交量139K平均成交量51M毛利率50.29%3. 电商正变得更高效----------------------------------------在亚马逊存在的很长一段时间里,它的电商业务所扮演的角色,就是尽可能地创造更多收入——哪怕这意味着要在亏损中运营。听起来有点反直觉,但这让它们能够把优先级放在增长以及获得客户忠诚度上。直到大约2017年,它的电商业务才开始稳定实现盈利。如今,随着其大力推进自动化,电商正变得更高效。不幸的是,这也导致了不少裁员(此外还伴随着疫情期间的过度招聘),但从长期来看,这对亚马逊是有意义的。去年7月,亚马逊宣布它已经部署了第100万台机器人,其中大多数运行在其300+个全球设施中。使用机器人能让亚马逊通过更快处理订单、降低人工操作成本而更有利润空间。电商不会去哪里,所以这笔投资非常值得做。

我现在疯狂买入亚马逊股票的三个原因

在一段时间里,亚马逊(AMZN +0.81%)一直是成长型股票的代表人物。遗憾的是,在过去五年里情况并非如此。它的股价仅上涨了38%,在这段时间里跑输标普500近67%的涨幅。

今年也没有开局良好。截至3月26日开盘时,亚马逊股价年初至今下跌约6.5%。不过,一个利好在于:今年它几乎成为所有大型科技公司的共同主题。你如果先不去看亚马逊股价的困境,而关注它的业务依然坚如磐石,那么我认为有三个理由可以让我要更坚定地押注这只股票。

图片来源:The Motley Fool。

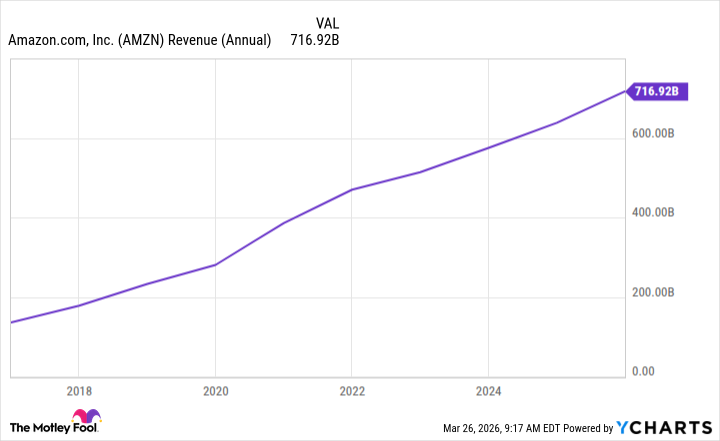

先从亚马逊最重要的利润机器说起:亚马逊网络服务(AWS)。截至去年年底,它是全球领先的云平台,市场份额为28%。它在一定程度上输给了微软的Azure以及谷歌云,但它仍然是科技世界中最关键的基础之一,因为大量应用和网站都依赖它。

在2025年,AWS贡献了亚马逊收入的18%,但贡献了其经营收入(来自日常业务的利润)的57%。人们在近期几个季度讨论了AWS相对较慢的营收增长,不过它最近一个季度出现了漂亮的反转:营收同比增长24%。这也是AWS在过去13个季度以来增长最快的一个季度。

AMZN营收(年度)数据,来源于YCharts

随着AI热潮持续推进,AWS表现良好的这个季度有望成为接下来走势的信号。因为当公司需要更多云端和计算能力时,平台的需求会随之增强。该平台拥有2440亿美元的积压订单(企业已签署合同但尚未收到服务),这表明它的需求多到目前在物理层面上难以立刻全部承接。

一些投资者可能不会对亚马逊为2026年制定的2000亿美元支出计划感到满意,但我相信长期收益会让他们更满意。并非每一美元都会投向AWS,但其中相当一部分会流向数据中心和AI硬件——而这些投入不可避免地也会惠及AWS。

亚马逊的广告业务并没有像它的电商和云业务那样引人关注,但它正在悄然成为亚马逊最耀眼的业务板块之一。就在它最近一个季度,广告收入同比增长23%,超过213.3亿美元。

亚马逊在广告界拥有两样最关键的东西:数据和“注意力”。它拥有数十亿的线上购买记录,能洞察人们正在寻找购买什么;而且还有很多人使用Prime Video、Twitch、Fire TV和Alexa等服务。

这带来了海量数据,能帮助广告商开展更精准投放的活动。再加上亚马逊拥有的平台可以让广告商触达数以百万计的人群——这就是两全其美。

广告业务也是高毛利生意,因为要引入更多客户并不需要太多额外成本。大部分基础设施已经就绪;亚马逊所做的就是在销售数字空间,而它也正在成为其最令人印象深刻的业务之一。在过去这个季度里,亚马逊广告业务曾是其增长最快的板块,直到AWS的增速超过了它。

展开

纳斯达克:AMZN

亚马逊

今日变动

(0.81%)$1.61

当前价格

$200.95

关键数据点

市值

$2.2T

日范围

$199.98 - $203.80

52周范围

$161.38 - $258.60

成交量

139K

平均成交量

51M

毛利率

50.29%

在亚马逊存在的很长一段时间里,它的电商业务所扮演的角色,就是尽可能地创造更多收入——哪怕这意味着要在亏损中运营。听起来有点反直觉,但这让它们能够把优先级放在增长以及获得客户忠诚度上。直到大约2017年,它的电商业务才开始稳定实现盈利。

如今,随着其大力推进自动化,电商正变得更高效。不幸的是,这也导致了不少裁员(此外还伴随着疫情期间的过度招聘),但从长期来看,这对亚马逊是有意义的。

去年7月,亚马逊宣布它已经部署了第100万台机器人,其中大多数运行在其300+个全球设施中。使用机器人能让亚马逊通过更快处理订单、降低人工操作成本而更有利润空间。电商不会去哪里,所以这笔投资非常值得做。