最近,一位市场策略师在社交平台 X 上发布的帖子爆火了。以下是相关帖子的截图: Lance Roberts 在 X 上的帖子 -------------------------------  数据截至 2026 年 3 月 15 日。总结一下,据这位策略师所说,你通过避开市场最大的损失所能多赚的,远大于你因为在那些天错过市场最大涨幅而放弃的收益。换言之,你应该尽量躲开最糟糕的日子,并且不必过于担心参与到最佳日子里。那么,我们来评估这个说法。事实核查----------首先,这个帖子在事实层面是否正确?是的。我重新跑了一遍分析,得出的结果与作者一致。你本可以通过避开标普 500 的 10 个最差交易日,比你因错过其 10 个最佳交易日所损失的要多赚。以下是该期间的 10 个最差日和 10 个最佳日:| 日期 | 跌幅 | 日期 | 涨幅 || --- | --- | --- | --- || 3/16/2020 | -11.98% | 10/13/2008 | 11.58% || 3/12/2020 | -9.51% | 10/28/2008 | 10.79% || 10/15/2008 | -9.04% | 4/9/2025 | 9.52% || 12/1/2008 | -8.93% | 3/24/2020 | 9.38% || 9/29/2008 | -8.79% | 3/13/2020 | 9.29% || 10/9/2008 | -7.62% | 3/23/2009 | 7.07% || 3/9/2020 | -7.60% | 4/6/2020 | 7.03% || 10/27/1997 | -6.87% | 11/13/2008 | 6.92% || 8/31/1998 | -6.80% | 11/24/2008 | 6.47% || 11/20/2008 | -6.71% | 3/10/2009 | 6.37% || 平均跌幅 | -8.38% | 平均涨幅 | 8.44% |为什么通过避开最差日你赚得会更多,而你因为错过最佳日而损失的却不会那么多呢?尽管这 10 个最差交易日的平均跌幅略小于这 10 个最佳交易日的平均涨幅,但一旦经历复利效应,损失的影响会更大。举例来说,想象你持有一只股票:今天下跌 10%,明天下跌 4%,然后接下来一天上涨 5%,再下一天上涨 10%。你的平均亏损略小(7.0%)于你的平均收益(7.5%)。但你并没有回到起点。更确切地说,你的整体大约亏了 0.2%。该帖子通过了事实核查。细微差别核查------------不过,说起来 Roberts 的帖子在一些方面具有误导性。例如,它以累计口径来表达业绩。考虑到这是一个 25 年以上的时间跨度,即便是非常微小的年度差异,也会在用累计口径表达时,到最后看起来像沟壑一样被不断放大。事实是:错过最差日与错过最佳日之间的年度回报差异其实很窄。在错过 10 个最佳交易日方面,每年的惩罚为 2.40%;而在错过最差交易日方面,每年的回报为 2.66%。也就是年化差异仅 26 个基点。#### 标普 500:剔除指数 10 个最佳与 10 个最差交易日后的表现(1990 年 1 月 1 日 –2026 年 3 月 13 日) 来源:Morningstar Direct;作者计算。数据截至 2026 年 3 月 13 日。标普 500 PR 回报不反映股息再投资。下载 CSV。你可以认为,即便差异很小,放在长期来看也能在美元层面累积出很大的结果,因此社交媒体帖子在某种程度上是成立的。但当你考虑到“避开最差日的收益”和“错过最佳日的惩罚”在不同时间段会发生变化时,这种说法就有些牵强。为了举例说明,我以两种方式计算了标普 500 的滚动 10 年回报:从 1929 年 1 月 1 日到 2026 年 2 月 28 日——一种是剔除最 10 个最佳日后的指数回报,另一种是剔除最 10 个最差日后的回报。我还计算了两者之间的净差异:即“错过最佳日的惩罚”减去“避开最差日的奖励”。#### 标普 500:剔除 10 个最佳与 10 个最差交易日后的滚动 10 年超额回报 来源:Morningstar Direct;作者计算。数据截至 2026 年 2 月 28 日。标普 500 PR 排除了股息再投资;滚动 10 年期以 12 个月步长滚动;回报的额外(惩罚)部分来源于“剔除最佳/最差日后的‘ex’组合回报”与标普 500 回报之间的差值。下载 CSV。我发现,避开最差日的奖励与错过最佳日的惩罚非常相近(这就是“Net(净值)”那条线)。虽然确实存在更多时期是前者超过后者,但回报很大程度取决于一些我们当中很少有人能预测的东西——也就是股票市场的方向。当标普 500 的回报较低时,更重要的是避开坏日,但在指数回报较高的时期,这一点就要弱得多。#### 标普 500:滚动 10 年指数回报 vs. 避开 10 个最差日的净奖励 来源:Morningstar Direct;作者计算。数据截至 2026 年 2 月 28 日。标普 500 PR 指数;排除了股息再投资;避开最差日的奖励与错过最佳日的惩罚,是根据指数在剔除“10 个最差日”后的超额回报减去剔除“10 个最佳日”的负超额回报计算得出。下载 CSV。该帖子的表述未能通过“细微差别核查”。现实核查-------------到这里,我们还没有谈到屋子里的大象:人们是否有能力避开市场最差的日子。为了把这个挑战放到合适的背景里,我们回到该帖子以及它覆盖的期间:1990 年 1 月 1 日到 2026 年 3 月 13 日。下面是该跨度内标普 500 日度回报的时间推移图: 标普 500 日度回报(1990 年 1 月 1 日–2026 年 3 月 13 日) --------------------------------------------------------- 标普 500 PR;排除了再投资的股息  注意到什么了吗?最佳和最差日会聚集在一起。其中一组最差日中的 10 天与另一组最佳日中的 10 天之间的中位数间隔只有 7 天。#### 标普 500:10 个最差日与 10 个最佳日之间的距离(1990 年 1 月 1 日–2026 年 3 月 16 日) 来源:Morningstar Direct;作者计算。数据截至 2026 年 3 月 16 日。标普 500 PR;排除了再投资的股息。下载 CSV。这意味着什么?由于两者彼此距离很近,躲开最差日通常会带来很高的风险:你也会错过其中某个最佳日。此外,参与最佳日往往也意味着你要同时承受最差日。换句话说,最佳日和最差日在很大程度上是“捆绑销售”的一整套。该帖子未能通过现实核查。结论----------就像许多大胆的断言一样,这个说法里也确实有一小部分是对的:从纯算术角度看,在所讨论的这两个十年以上的期间内,投资者如果避开市场最差日,获得的收益确实会比他们因为错过市场最佳日而受到的损失更多。但这两者之间的差距不大,而且要让这种策略真正奏效,你基本上需要提前预测市场方向——这并不容易。在行情很差的市场里,试图避开最差日的策略确实能带来不错的回报;但当股票赚取更高回报时,这种效果就没那么明显了。撇开理论不谈,鉴于市场的最佳日与最差日往往会聚集在一起,要真正尝试避开市场最差日几乎不可能做到。这也挫败了几代试图捕捉时机的投资者——包括新手和专业人士——并且很可能在未来继续阻碍成功。该帖子没有通过“闻起来不对”的测试。开启模式-----------我还在写、读、看或听这些内容:* 对目标日期基金市场的关键趋势做一个不错的汇总。* 关于 ERShares 私募-公募转换 ETF XOVR 的更多内容。 * 我会和同事 Ivanna Hampton 讨论我学到的经验教训。 * 经理会在广播媒体上讲述他用一个“计划”来应对 XOVR 流动性份额问题(但这事是在他和董事会之间)。* Hendrik Bessembinder 更新他那项有影响力的研究:《在美国股票市场一百年》。* Dimson、Marsh 和 Staunton:年度全球投资回报年鉴已出炉。* Jason Zweig 谈得太早的事(也就是 IPO);Robin Wigglesworth 也发表了看法。* Bloomberg 调查了特殊目的载体,并发现了问题。* 电影《Hoosiers》,因为显然是这样。* 《Rewatchables》播客来聊《Fargo》。* Banksy 的真面目被揭开。* Wire 的《Mannequin》。别做陌生人-------------------我很喜欢听你们的反馈。有什么建议吗?给我文章一个角度?发邮件给我:jeffrey.ptak@morningstar.com。如果你愿意,你也可以在 X 上关注我 @syouth1;我还会在一个叫 Basis Pointing 的 Substack 上写一些零碎文章。

你可以通过避免股市的最糟糕日来击败股市,但你不会做到。

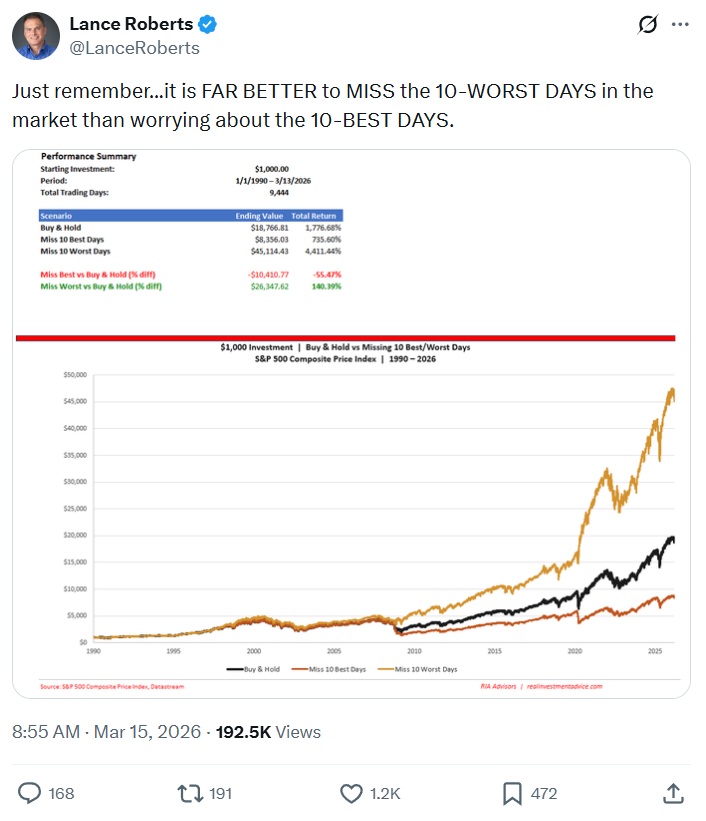

最近,一位市场策略师在社交平台 X 上发布的帖子爆火了。以下是相关帖子的截图:

数据截至 2026 年 3 月 15 日。

总结一下,据这位策略师所说,你通过避开市场最大的损失所能多赚的,远大于你因为在那些天错过市场最大涨幅而放弃的收益。换言之,你应该尽量躲开最糟糕的日子,并且不必过于担心参与到最佳日子里。

那么,我们来评估这个说法。

事实核查

首先,这个帖子在事实层面是否正确?是的。我重新跑了一遍分析,得出的结果与作者一致。你本可以通过避开标普 500 的 10 个最差交易日,比你因错过其 10 个最佳交易日所损失的要多赚。以下是该期间的 10 个最差日和 10 个最佳日:

为什么通过避开最差日你赚得会更多,而你因为错过最佳日而损失的却不会那么多呢?尽管这 10 个最差交易日的平均跌幅略小于这 10 个最佳交易日的平均涨幅,但一旦经历复利效应,损失的影响会更大。

举例来说,想象你持有一只股票:今天下跌 10%,明天下跌 4%,然后接下来一天上涨 5%,再下一天上涨 10%。你的平均亏损略小(7.0%)于你的平均收益(7.5%)。但你并没有回到起点。更确切地说,你的整体大约亏了 0.2%。

该帖子通过了事实核查。

细微差别核查

不过,说起来 Roberts 的帖子在一些方面具有误导性。

例如,它以累计口径来表达业绩。考虑到这是一个 25 年以上的时间跨度,即便是非常微小的年度差异,也会在用累计口径表达时,到最后看起来像沟壑一样被不断放大。

事实是:错过最差日与错过最佳日之间的年度回报差异其实很窄。在错过 10 个最佳交易日方面,每年的惩罚为 2.40%;而在错过最差交易日方面,每年的回报为 2.66%。也就是年化差异仅 26 个基点。

来源:Morningstar Direct;作者计算。数据截至 2026 年 3 月 13 日。标普 500 PR 回报不反映股息再投资。下载 CSV。

你可以认为,即便差异很小,放在长期来看也能在美元层面累积出很大的结果,因此社交媒体帖子在某种程度上是成立的。但当你考虑到“避开最差日的收益”和“错过最佳日的惩罚”在不同时间段会发生变化时,这种说法就有些牵强。

为了举例说明,我以两种方式计算了标普 500 的滚动 10 年回报:从 1929 年 1 月 1 日到 2026 年 2 月 28 日——一种是剔除最 10 个最佳日后的指数回报,另一种是剔除最 10 个最差日后的回报。我还计算了两者之间的净差异:即“错过最佳日的惩罚”减去“避开最差日的奖励”。

来源:Morningstar Direct;作者计算。数据截至 2026 年 2 月 28 日。标普 500 PR 排除了股息再投资;滚动 10 年期以 12 个月步长滚动;回报的额外(惩罚)部分来源于“剔除最佳/最差日后的‘ex’组合回报”与标普 500 回报之间的差值。下载 CSV。

我发现,避开最差日的奖励与错过最佳日的惩罚非常相近(这就是“Net(净值)”那条线)。虽然确实存在更多时期是前者超过后者,但回报很大程度取决于一些我们当中很少有人能预测的东西——也就是股票市场的方向。当标普 500 的回报较低时,更重要的是避开坏日,但在指数回报较高的时期,这一点就要弱得多。

来源:Morningstar Direct;作者计算。数据截至 2026 年 2 月 28 日。标普 500 PR 指数;排除了股息再投资;避开最差日的奖励与错过最佳日的惩罚,是根据指数在剔除“10 个最差日”后的超额回报减去剔除“10 个最佳日”的负超额回报计算得出。下载 CSV。

该帖子的表述未能通过“细微差别核查”。

现实核查

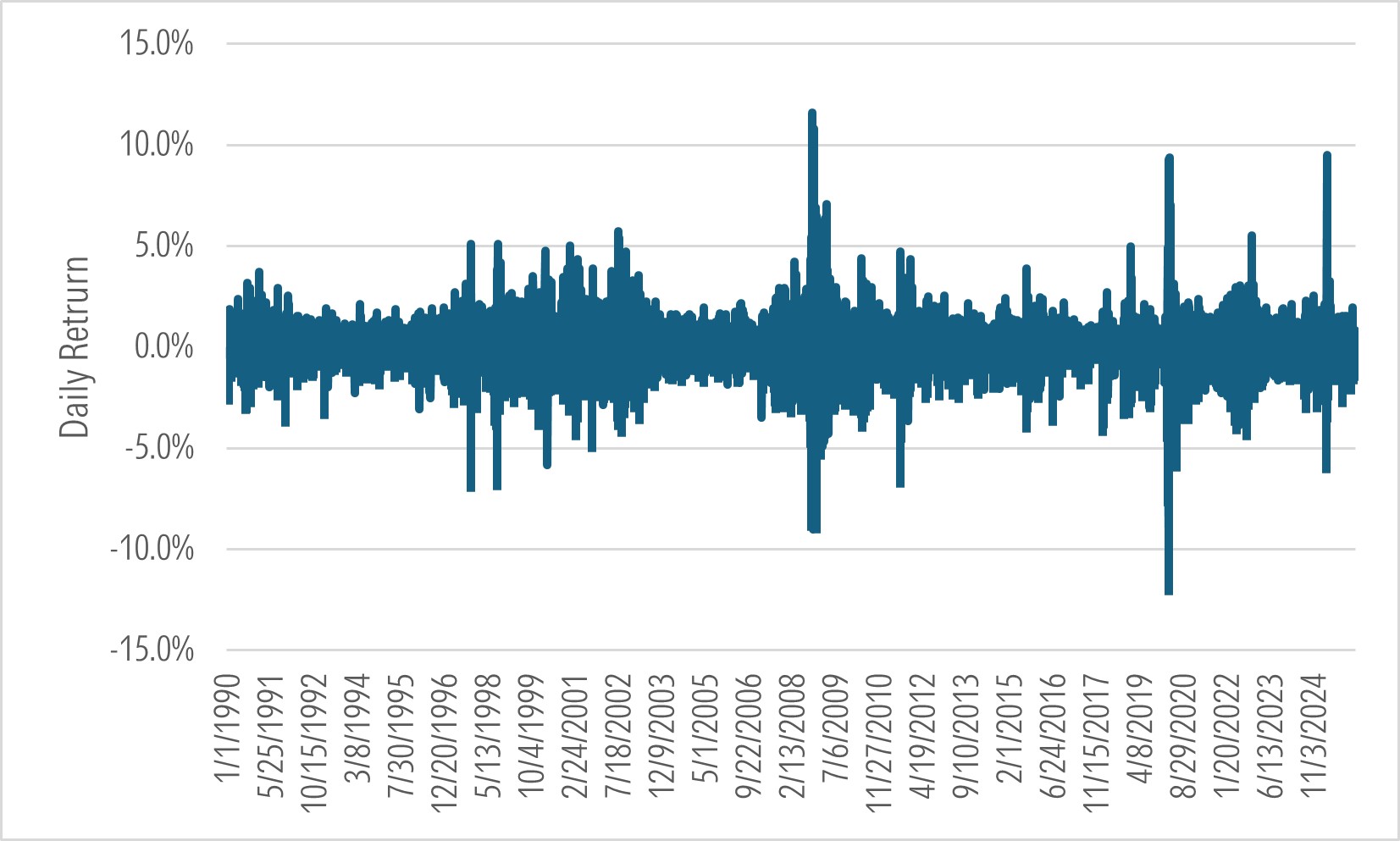

到这里,我们还没有谈到屋子里的大象:人们是否有能力避开市场最差的日子。为了把这个挑战放到合适的背景里,我们回到该帖子以及它覆盖的期间:1990 年 1 月 1 日到 2026 年 3 月 13 日。下面是该跨度内标普 500 日度回报的时间推移图:

注意到什么了吗?最佳和最差日会聚集在一起。其中一组最差日中的 10 天与另一组最佳日中的 10 天之间的中位数间隔只有 7 天。

来源:Morningstar Direct;作者计算。数据截至 2026 年 3 月 16 日。标普 500 PR;排除了再投资的股息。下载 CSV。

这意味着什么?由于两者彼此距离很近,躲开最差日通常会带来很高的风险:你也会错过其中某个最佳日。此外,参与最佳日往往也意味着你要同时承受最差日。换句话说,最佳日和最差日在很大程度上是“捆绑销售”的一整套。

该帖子未能通过现实核查。

结论

就像许多大胆的断言一样,这个说法里也确实有一小部分是对的:从纯算术角度看,在所讨论的这两个十年以上的期间内,投资者如果避开市场最差日,获得的收益确实会比他们因为错过市场最佳日而受到的损失更多。

但这两者之间的差距不大,而且要让这种策略真正奏效,你基本上需要提前预测市场方向——这并不容易。在行情很差的市场里,试图避开最差日的策略确实能带来不错的回报;但当股票赚取更高回报时,这种效果就没那么明显了。

撇开理论不谈,鉴于市场的最佳日与最差日往往会聚集在一起,要真正尝试避开市场最差日几乎不可能做到。这也挫败了几代试图捕捉时机的投资者——包括新手和专业人士——并且很可能在未来继续阻碍成功。

该帖子没有通过“闻起来不对”的测试。

开启模式

我还在写、读、看或听这些内容:

别做陌生人

我很喜欢听你们的反馈。有什么建议吗?给我文章一个角度?发邮件给我:jeffrey.ptak@morningstar.com。如果你愿意,你也可以在 X 上关注我 @syouth1;我还会在一个叫 Basis Pointing 的 Substack 上写一些零碎文章。