Коли криптовалюта отримує статус фінансового активу, уряд починає розглядати окремі криптоактиви або пов’язані з ними дії як частину власної офіційної фінансової системи. Це може включати торгівлю, зберігання, випуск, просування або управління цими активами відповідно до чинного фінансового законодавства.

Конкретні наслідки залежать від юрисдикції. “Фінансовий актив” — не універсальна категорія для криптовалюти з однаковими правилами для всіх країн. В одній державі це може бути широке регуляторне поняття, в іншій — криптовалюта розподіляється на платіжні токени, сировинні товари, цінні папери, стейблкоїни або цифрові колекційні предмети.

Головне — юридичний статус активу визначається його правами й способом використання, а не лише фактом існування на блокчейні. Токенізована облігація, платіжний токен, токен управління та цифровий колекційний предмет можуть підпадати під різні правила.

Що таке фінансовий актив?

Фінансовий актив — це економічно цінне право, вимога або інтерес, визнані у фінансовій чи юридичній системі. Традиційно до них належать акції, облігації, банківські депозити, паї фондів та деривативи.

Криптовалюта не завжди підпадає під ці категорії. Деякі токени надають доступ до програмного забезпечення, частина підтримує платежі, інші — представляють право власності, боргу, доходу або договірні права. Саме тому регулятори все частіше аналізують, що саме робить криптоактив і на які права може розраховувати власник.

Блокчейн не визначає юридичну категорію сам собою. Запис активу на ончейні може змінити порядок управління власністю або переказами, але не скасовує юридичної суті вимоги.

Наприклад, токенізована облігація залишається пов’язаною з боргом і правом на погашення. Розуміння як токенізуються реальні активи демонструє, чому юридична структура токена може бути не менш важливою, ніж його смарт-контракт.

Що змінюється на практиці?

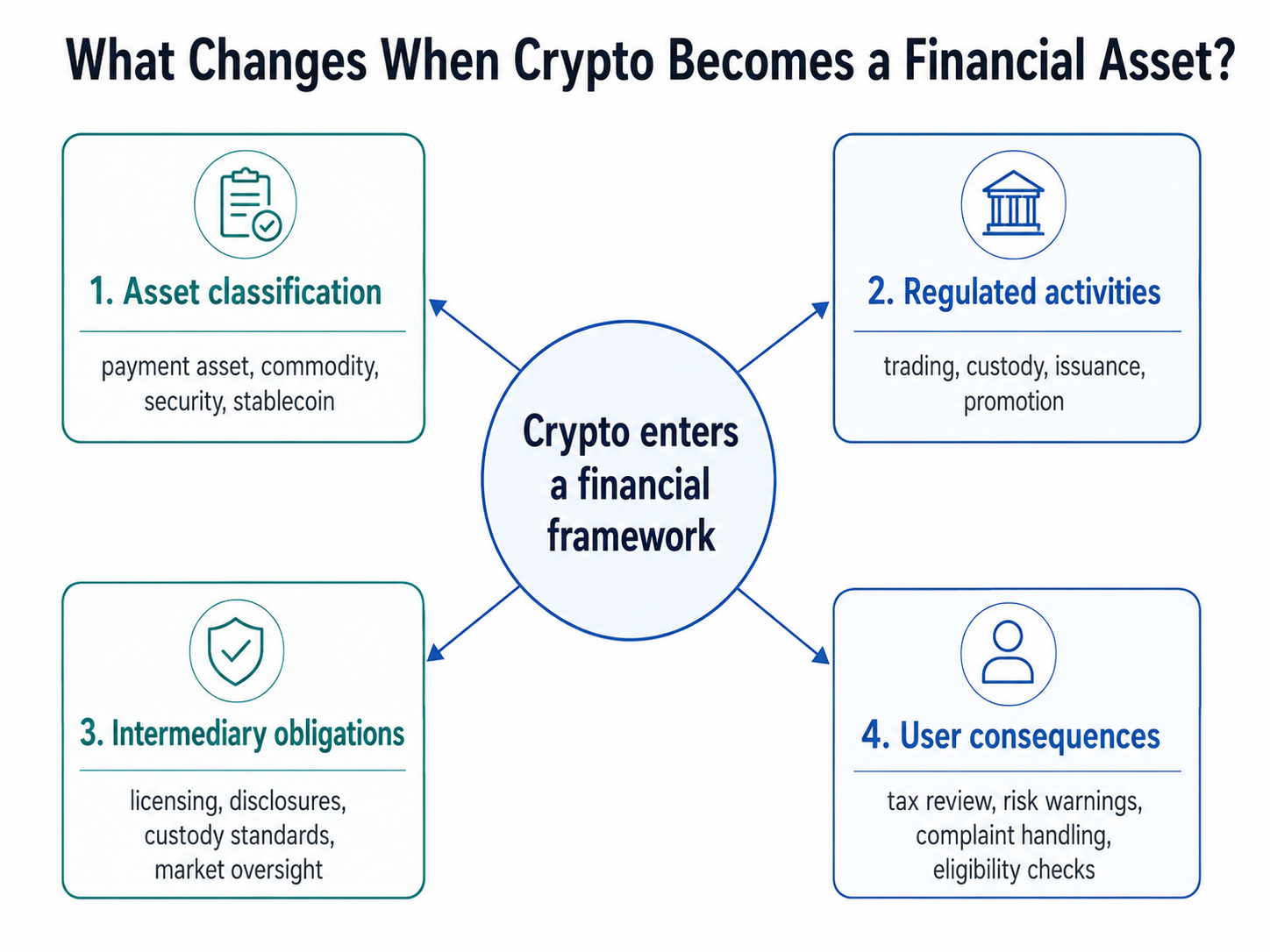

Щоб зрозуміти перекласифікацію, варто розглянути чотири окремі питання.

| Сфера |

Центральне питання |

Можливий ефект |

| Актив |

Які права підтверджує токен? |

Класифікація як платіжний актив, сировинний товар, цінний папір, стейблкоїн чи інша категорія |

| Діяльність |

Що з ним роблять? |

Правила для випуску, торгівлі, просування, стейкінгу, консультування чи зберігання |

| Посередник |

Хто надає послугу? |

Ліцензування, управління, вимоги до капіталу, ведення обліку чи відокремлення активів |

| Користувач |

Які захисти й обов’язки діють? |

Розкриття інформації, процедури скарг, податковий облік, перевірки відповідності, попередження про ризики |

Такий фреймворк допомагає уникнути поширеної помилки — думати, що одна мітка забезпечує однаковий результат для кожного токена чи транзакції.

У Великій Британії, наприклад, Закон про фінансові послуги та ринки 2000 року (Регулювання криптоактивів) 2026 року розширив перелік криптоактивностей, які потрапляють під майбутній регуляторний нагляд Financial Conduct Authority. Компанії, що займаються такими видами діяльності, повинні будуть отримати дозвіл після набуття чинності нового режиму 25 жовтня 2027 року.

Регулювання стосується діяльності та постачальників послуг, а не лише цифрового активу окремо.

Чи робить статус фінансового активу криптовалюту цінним папером?

Ні. Фінансовий актив — це широке поняття, а цінний папір — конкретна юридична категорія, що зазвичай охоплює акції, облігації, ноти й інвестиційні контракти.

Криптоактив може бути цінним папером, але багато з них не є такими. Інтерпретація SEC США від березня 2026 року розрізняє цифрові цінні папери та категорії на кшталт цифрових сировинних товарів, цифрових колекційних предметів, цифрових інструментів і окремих стейблкоїнів. Також наголошується, що криптоактив, який не є цінним папером, може підпадати під дію законодавства про цінні папери, якщо його пропонують або продають у межах інвестиційного контракту.

Три питання можуть мати різні відповіді:

-

Чи сам токен є цінним папером?

-

Чи був він проданий через операцію з цінними паперами?

-

Чи підпадає послуга з ним під інше фінансове законодавство?

Назва токена, тікер, ціна чи блокчейн не дають відповідей на ці питання. Регулятори аналізують закладені права, розподіл, маркетинг, обіцянки емітента, мережеву функцію і структуру транзакції.

Приклад із практики

Припустімо, що країна раніше контролювала криптоплатформи переважно для дотримання вимог із протидії відмиванню коштів. Згодом вона впроваджує фінансово-сервісний режим для торгівлі криптовалютою та зберігання активів.

Блокчейн не змінюється. Користувачі можуть і надалі вносити активи та розміщувати ордери практично так само. Але для самої платформи може знадобитися фінансова ліцензія, відокремлення клієнтських активів, посилене управління, моніторинг ринкових зловживань, капітальні резерви й стандартизоване розкриття інформації.

Користувачі отримують більш чітку інформацію про те, хто зберігає їхні активи, що відбувається у разі неплатоспроможності, як розглядаються скарги і який регулятор контролює провайдера.

Водночас такі захисти не гарантують повернення коштів чи відсутність збитків. Регулювання знижує певні поведінкові та операційні ризики, але не усуває волатильність, хакерські атаки, шахрайство, збої смарт-контрактів чи банкрутство провайдера.

Чи може класифікація змінити податки на криптовалюту?

Вона може впливати на податкову політику, але регуляторна й податкова класифікації — це окремі рішення.

Уряд може вважати криптовалюту фінансовим активом за законом про ринок, але при цьому оподатковувати її відчуження як приріст капіталу, інший дохід, дохід від бізнесу чи за іншою категорією. Перекласифікація не означає автоматичного встановлення нової податкової ставки або звітності.

Користувачам слід окремо перевірити чотири питання:

-

які транзакції створюють податкову подію;

-

як розраховуються прибутки й збитки;

-

чи має дохід від стейкінгу або кредитування окремий порядок;

-

коли виникає обов’язок звітувати.

Заголовки про фінансове визнання не свідчать про те, що податкове законодавство вже змінилося.

Переваги, обмеження та міфи

Офіційна класифікація допомагає визначити, який регулятор відповідає, які постачальники потребують дозволу, які стандарти розкриття чи зберігання діють. Вища юридична визначеність спрощує банкам, керуючим активами, платіжним провайдерам і кастодіанам вибір криптосервісів.

Водночас дотримання вимог стає складнішим і дорожчим. Деякі постачальники можуть обмежити продукти, клієнтів чи юрисдикції. Міжнародні відмінності можуть призводити до того, що один і той самий токен отримує різний статус у різних країнах.

Найважливіше: статус фінансового активу не робить криптовалюту законним платіжним засобом, не усуває ризики, не гарантує державного захисту й не перетворює кожен токен на регульований цінний папір.

Підсумок

Коли криптовалюта стає фінансовим активом, окремі активи чи дії потрапляють у формальніший фінансовий фреймворк. Це впливає на класифікацію, ліцензування, зберігання, розкриття інформації, ринкову поведінку, участь установ, захист споживачів і, можливо, оподаткування.

Правильне питання — не просто “Чи є криптовалюта фінансовим активом?”, а: Який актив, дія, постачальник, користувач і юрисдикція підпадають під це правило?

Саме ці п’ять деталей визначають, що фактично змінює класифікація.

Поширені запитання

Чи робить статус фінансового активу криптовалюту законним платіжним засобом?

Ні. Законний платіжний засіб — це офіційно визнані гроші, які обов’язково приймають у визначених випадках згідно з національним законом. Криптовалюта може бути частиною фінансового регулювання, не ставши офіційною валютою країни.

Чи класифікація робить кожну криптоплатформу регульованою?

Ні. Регулювання залежить від діяльності платформи, її розташування, клієнтів і підтримуваних активів. Деяким бізнесам потрібна авторизація, інші можуть залишатися поза певним режимом або підпадати під окремі правила.

Чи може один і той самий токен мати різну класифікацію?

Так. Різні юрисдикції можуть класифікувати той самий токен по-різному. Його статус також залежить від того, чи йдеться про сам токен, спосіб його продажу чи послугу з ним.

Чи є токенізована акція цінним папером?

Токен, який юридично представляє акцію або подібне право на капітал, зазвичай зберігає характеристики цінного паперу. Блокчейн змінює спосіб фіксації або обліку, але не змінює підлеглих юридичних прав.

Чи робить регулювання криптовалюту безпечною?

Ні. Регулювання може підвищити прозорість, стандарти зберігання, управління й контроль, але не усуває ринкову волатильність, кібератаки, шахрайство, операційні збої чи ризики смарт-контрактів.